Was Dich hier erwartet:

Das liest sich auf den ersten Blick gut: die Dividende weiter zu erhöhen, obwohl die Dividendenrendite schon bei 8% liegt, ist erst einmal eine Ansage.

Aber wie so oft, lohnt sich ein genauerer Blick: Warum ist die Dividendenrendite so hoch? In diesem Fall ist sie einem dramatischen Kursrückgang innerhalb eines Jahres geschuldet.

Wie gehe ich als Langfristinvestor damit um? Ich freue mich zunächst einmal über die Dividendenerhöhung, bin aber im Hinblick auf Nachkäufe vorsichtig.

Denn mein Investment sollte eigentlich ein ruhiger Hafen sein: solides Geschäftsmodell mit staatlich garantierten Erträgen und stetig steigenden Ausschüttungen. Genau das ist es auch, nur leider machte der Aktienkurs trotzdem die Grätsche.

Mittlerweile beträgt der Kursabbschlag zum Net Asset Value des REITs fast 40%.

Warum ich trotzdem investiert bleibe und wie ich die weiteren Perspektiven einschätze, erfährst Du in diesem Beitrag.

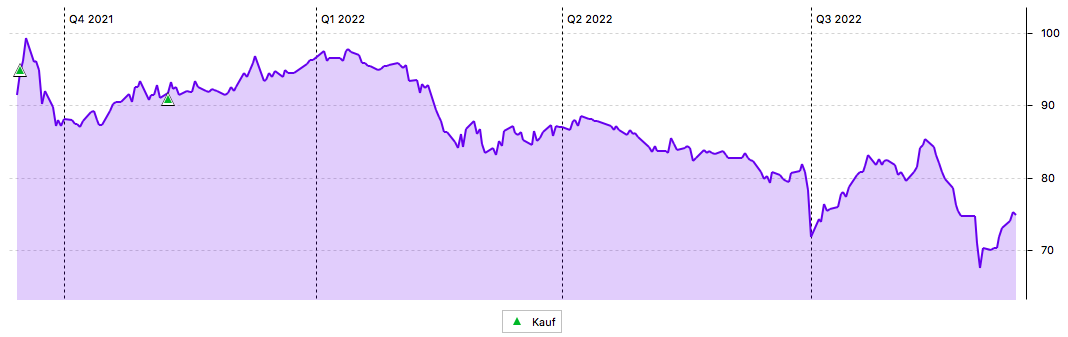

Mit der Civitas Social Housing (CSH) hatte ich im April 2020 einen britischen REIT ins Depot genommen, der kommunal vermietete Häuser für gehandicapte Bewohner anbietet. Hier habe ich ihn ausführlich vorgestellt.

Nach anfangs wie geplant langweiligem Verlauf, ist der Aktienkurs dann jedoch eingebrochen und so notiert der REIT aktuell deutlich unter meinem durchschnittlichen Kaufkurs.

Ein Blick auf den Chart zeigt die jüngere Entwicklung:

Meine Kaufhistorie

Meine Kaufhistorie ist für das Verständnis wichtig: Ich habe viermal je 2.000 Aktien gekauft. Und das zu erheblich abweichenden Kursen:

09.04.2020: 1,01 Pfund

23.07.2021: 1,168 Pfund

17.09.2021: 0,955 Pfund

10.11.2021: 0,913 Pfund

In den letzten Wochen war es nun sogar möglich, den REIT für einen Kurs von nur 0,70 Pfund oder sogar darunter zu kaufen.

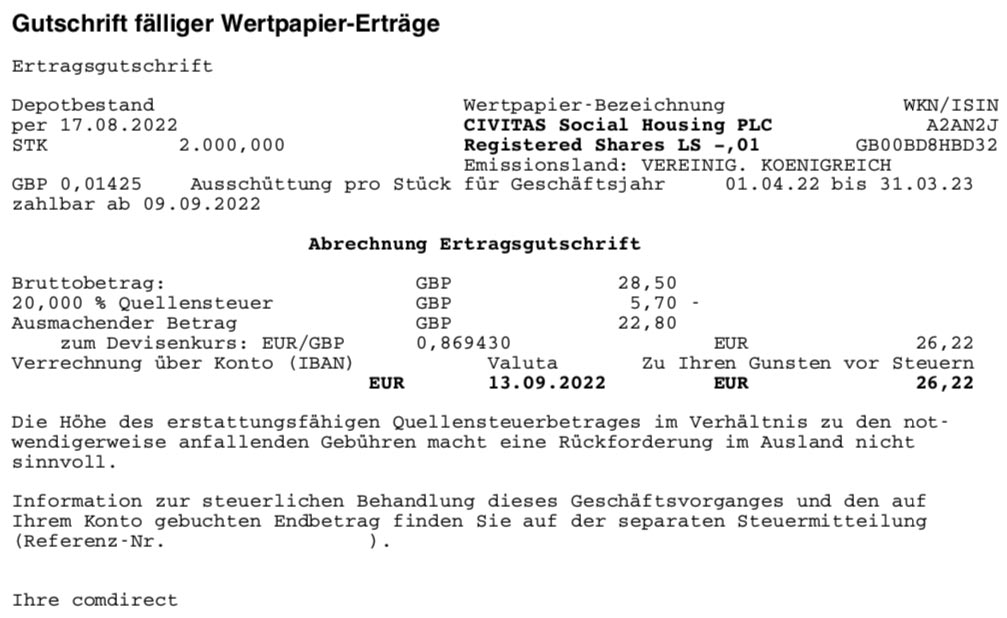

Dividendenzahlung

Civitas Social Housing zahlt erstmals eine Quartalsdividende von 0,01425 GBP (britische Pfund) je Aktie. Gegenüber dem Vorquartal (0,013875 GBP) ist das eine Erhöhung um 2,7%.

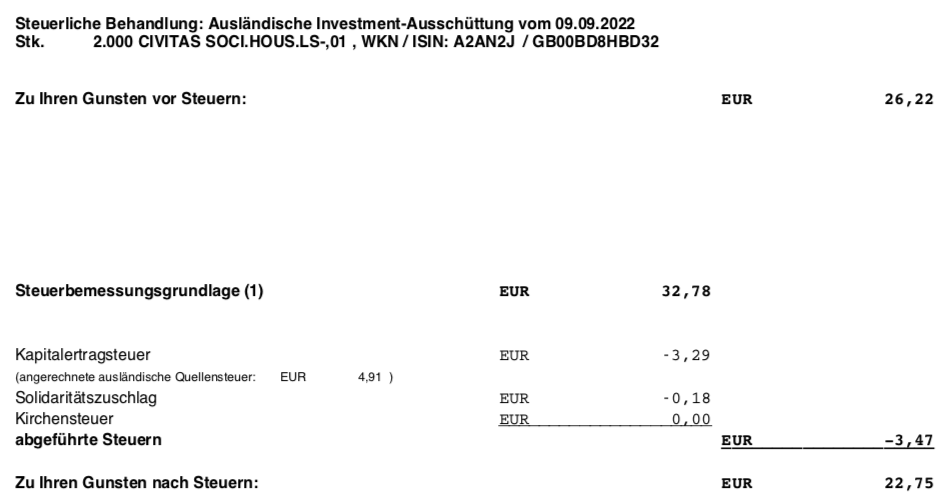

Für meine 8.000 Aktien ergibt das nun eine Brutto-Dividende von 114 GBP, ein Plus von 3 Pfund. Die comdirect rechnete zum Kurs von 0,86943 in Euro um, beim Smartbroker war der Umrechnungskurs 0,86385. Da es sich um einen britischen REIT handelt, wurden 20% Quellensteuer abgezogen, von denen 5% Quellensteuer nicht auf die deutsche Kapitalertragsteuer anrechenbar sind. Es verbleibt in der Summe eine Netto-Dividende von 91,48 €. Sie wurde vom Smartbroker mit Wertstellung 09.09.2022 überwiesen, von der comdirect mit Wertstellung 13.09.2022.

Perspektiven

Wie am Aktienkurs unschwer zu erkennen ist, ist Civitas Social Housing in einem schwierigen Umfeld unterwegs. Schwierig deshalb, weil vor einem guten Jahr eine Short-Seller-Attacke startete und sich der REIT davon bis heute nicht erholt hat. Und damit einhergehend das Vertrauen der Investoren stark unter Druck geraten ist.

Mittlerweile zähle ich mich auch zu diesen Investoren. Hatte ich zunächst noch auf ein kurzfristiges Ereignis gehofft, dem mit geeigneten Maßnahmen entgegnet werden könnte, sieht das inzwischen anders aus.

Dem Management ist es bis heute nicht gelungen, klar und transparent zu kommunizieren und damit den Short-Sellern die Luft aus den Segeln zu nehmen.

Anfangs gab es eine ausführliche Stellungnahme zu den Vorwürfen (bemängelt wurden u.a. Interessenkonflikte und inkongruente Finanzierungen). Dann kaufte das Management eigene Wertpapiere zurück. Und berichtete immer wieder über einen planmäßigen Fortgang der Geschäfte.

All das half dem Aktienkurs aber nicht. Und so frage ich mich inzwischen, wo das alles enden soll? Warum veranstaltet das Management keine Informationsoffensive? Wäre ich dort in Verantwortung, würde ich ein Feuerwerk im Investor Relations-Bereich zünden. Ich würde Investorentage veranstalten und viel ausführlicher informieren und für ein Investment werben.

Und so das Vertrauen der Investoren zurückgewinnen. Aber all das passiert nicht.

Warum ich trotzdem investiert bleibe? Weil ich die Branche und das Geschäftsmodell weiterhin interessant finde, die hohe Dividende weiterhin attraktiv ist und ich weiterhin die Hoffnung habe, dass sich der Aktienkurs auch wieder erholt.

Trotzdem kannst Du aus meinen Zeilen erkennen, dass ich nicht mehr so stark überzeugt bin, wie ich das schon mal war. Denn ich weiß auch: Wo Rauch ist, ist auch Feuer. Und das Management schafft es einfach nicht, das Feuer zu löschen.

Aber schauen wir uns die Geschäftsergebnisse an: Zuletzt wurden die Zahlen zum 30.06.2022 veröffentlicht. Der Net Asset Value (NAV) nach IFRS stieg innerhalb von 3 Monaten auf 111,89 Pence je Aktie (zuvor: 110,30). In diesem Anstieg um 1,44% innerhalb eines Quartals spiegeln sich schon die inflationsindexierten Mieterlöse der Zukunft wieder.

Im letzten Quartal wurde der Zukauf eines Objekts für rund 600.000 Pfund abgeschlossen. Auch bei diesem Objekt ist der Mietvertrag indexiert.

Genau wie beim gesamten Portfolio sollten durch die Mietindexierung die Mieterträge zeitversetzt durch die Inflation weiter steigen und so für die folgenden Jahre auch noch höhere Dividenden ermöglichen.

CSH hat das Portfolio jüngst durch Jones Lang Lasalle bewerten lassen und dabei auch die möglichen Verkaufskosten berücksichtigt. Das Gesamtportfolio rentiert demnach mit einer Mietrendite von 5,25%. Angesichts der staatlichen Hintergründe der Mietzahlungen ist das ein ordentlicher Wert.

Aufgrund der Kursrückgänge entspricht der Depotanteil der 8.000 Anteile in meinem Dividendendepot aktuell noch rund 1,6%. Ausbauen werde ich die Position in absehbarer Zeit nicht mehr. Ich kann mir sogar eher vorstellen, dass ich die 2.000 Anteile in meinem comdirect-Depot bei einer Kurserholung verkaufen werde. Mit dann noch 6.000 Anteilen beim Smartbroker würde ich mich wohler fühlen.

Zwar ist die Dividendenrendite von mehr als 8% nicht zu verachten. Aber aufgrund der Unsicherheit und des stetigen Kursrückgangs innerhalb des letzten Jahres ist das nur ein schwacher Trost.

Auf einen Blick:

| Unternehmen: | Civitas Social Housing PLC |

| ISIN: | GB00BD8HBD32 |

| Im Divantis-Depot seit: | 09.04.2020 |

| Letzter Nachkauf am: | 08.11.2021 |

| Teilverkauf am: | 03.05.2023 |

| Restverkauf am: | 02.06.2023 |

| Ursprüngliche Stückzahl im Divantis-Depot: | 8.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,197 € |

| Gesamtkaufpreis: | 9.576,86 € |

| Insgesamt erhaltene Netto-Dividenden: | 723,91 € |

| Gesamtverkaufserlös: | 5.623,21 € |

| Verlust inkl. erhaltener Dividenden: | 3.229,74 € |

| Verlust in Prozent: | 33,72% |

Es scheint so, als ob GB ebenfalls massiv von Inflation und v.a.der Energiekrise betroffen zu sein scheint.

Wenn man sich hier die Tragödien von Vonovia, Deutsche Wohnen, TAG Immobilien etc. ansieht und sich dann beispielhaft

in GB ähnliche Tragödien wie z.Bsp. British Land, Derwent London PLC, etc.etc. (Wer tiefer graben will hier

(https://www.lseg.com/markets-products-and-services/our-markets/london-stock-exchange/real-estate-hub/reits-london-stock-exchange) ansieht, dann ist CSH ein klarer Fall von „Sippenhaft“

Da sich die breite Masse der Marktteilnehmer (ich meine die Menschen als Akteuere)

sich sicher nicht so intensiv mit der Zahlennanalyse wie Profi/Profi oder Privat/Profis

(wie Ben z.Bsp.) beschäftigen und in Scharen davonlaufen, Gelder aus ETFS abziehen (und für anderes dringend brauchen) etc.,

sind die Aussichten erstmal nicht rosig.

Steigende Finanzierungskosten (neue, laufende Kredite/Neukäufe/Nachfrage/Preisentwicklung?),

inflationären Instandhaltungs -und Sanierungskosten oder den Einnahmeausfall eines Mieters, der nicht mehr zahlen kann.

(bei Gasversorgern hier in D hab ich gelesen, das man von unter 3 auf dann bis 8 bis 15% in der Spitze mit Ausfällen rechnet)

wie gesagt, eine eher unschöne Gemengelage.

es wird sich hier erst im Dezember Januar Februar der Nebel lichten, wenn sich die alles entscheidende Frage klärt, wie Europa durch den Winter (kalt und vor allem wie?)

kommt. Vorher würde ich völlig die Finger davon lassen. In USA sieht das ganz anders aus. Die haben alle Energie, die sie brauchen reichlich.

Die Frage ist nur, ob man zur Rigidität Paul Volckers, der die Zinsen 1979 bei einer Inflation von 13% (sind wir nicht mehr so weit weg) auf 20% gehoben hat, zurückmuss oder nicht.

Dann siehts erstmal grau aus, wird aber die beste Zeit zum Nachkaufen sein.

Grüße

Ahoi Investoren,

ich hätte da mal eine abweichende Frage wegen der genannten Quellensteuer.

Ich hätte gedacht das die ausländische Quellensteuer bei GB für D 0% beträgt.

Bei Ben werden 20% unter Anrechnung von 15% berechnet.

Hallo @Thomas2

Bei den GB-REITs werden abweichend von der normalen 0%-Quellensteuer für Aktien in GB 20% Quellensteuer einbehalten, wovon 15% auf die deutsche Steuerschuld angerechnet werden.

Gruss aus Berlin

Realty Income wird uebernommen !

Fuer 32.25 Usd.

Heute unterschrieben.

Zahlt wohl vorher noch die Q3 Dividende.

Das erklaert jetzt so einiges : mir war nie klar, warum der ex-ceo Volk, eine Immobilien Legende, so sang u klanglos seinen Hut genommen hat. Der war wohl gegen die uebername. Musste aber die schnauze halten. Auch der wb hat diese diese situation wohl falsch eingeschätzt, und hat wohl wegen dem weggang von Volk seine position in q2 halbiert.

Mir stinks ! Jetzt muss ich mich wieder mal nach einem guten Dividendenzahler umschauen. Zuerst gazprom, jetzt dieses ding hier ….. boese welt !

Hi, Manfred, Wer übernimmt denn the“O“? Ist noch nichts draußen. Die hatten wirklich einen BilderbuchDivitrackrecord. Hatte die noch nicht weil ich immer gezögert habe, weil jede Superstory irgendwann zu Ende geht und hier dachte ich, es ist schon sehr spät hier.aber das waren doch Monatszahler?

Ich meinte natuerlich Store Capital.

Oh man es ist schon spaet am abend .

Hui, da hätte ich beinahe etwas verpasst. STORE heute knapp 20% im Plus. Habe ich schon ewig unter Beobachtung, leider nur auf der Watch List.

Warum in 3M investieren und nicht die Chancen bei US-Banken oder Tech-Werten mit Dividenden nutzen?

… der Kommentar steht wieder irgendwo. Leider klappt das mit iOS mit der Einsortierung nicht richtig.

VG

1Steven1

Hallo 1steven1, die Überlegung kam mir auch. Verlockend niedrige Kurse bei 3M, aber auch attraktive Preise bei US-Tech. Ich habe daher diese Woche anstatt 3M lieber Microsoft nachgekauft und unabhängig davon eine kleine Portion Toyota Motors angeschafft.

Gruß Sebastian I

Ich habe heute Store nach dem Anstieg gleich verkauft. Was ich hab..das habe ich.

Vielleicht das Kapital gleich in 3M anlegen…was meint Ihr?

Hallo Thomas2, ich habe bis gestern auch 100 Stück von STORE gehalten, Einstieg zu 27 EUR.

Nachdem ich mir die offizielle Verlautbarung durchlies, kam ich zu dem Schluss, dass es – wohl – kein Fehler ist, jetzt zu verkaufen. Was ich also mit einem netten Bonus von 5 USD pro Aktie tat.

Worin jetzt alternativ anlegen?

VON habe ich mittlerweile nachgekauft, scheidet aus. MPW schwächelt, aber ich halte schon 300 Stück, das muss reichen. OHI ist zuletzt gut abgegangen, da bietet sich kein Einstieg an.

Auf meiner Nachkauf_soll Liste stehen derzeit: Chevron, Coca-Cola, Waste Mgt, Pfizer. Alle etwas zu teuer derzeit (noch).

Auf meiner Nachkauf_kann Liste stehen derzeit: Texas Instr, P&G. Kommen beide langsam runter, aber noch etwas zu teuer.

Zur Beruhigung habe ich gestern abend dann 5x MSFT nachgekauft, die sind derzeit auf einem passablen (Wieder-)Einstiegskurs. ;-)

PS: Der Kurs von 3M ist ja – noch immer – eine ziemliche Bleiente. Trotzdem halte auch ich ein paar Anteile. Mit einem Nachkauf wäre ich zurückhaltend, da es ja Regressansprüche o.ä. gibt.

Das Uebernahme Angebot ist viel zu billig.!

Sollte eher so bei 35+ $ liegen.

Store hat gemaess des Übernamevertrages noch 1 Monat Zeit, einen weiteren besserbietenden Käufer zu finden

Wow. Inkongruente Finanzierung. Das habe ich erst mal googeln müssen. Das Ergebnis deckt sich aber mit dem was ich mir gedacht habe. Das ist auch der Grund warum ich generell von solchen Aktien Abstand nehme. Zum einenn sind mir diese zu unbekannt und zu klein zum nächsten sind mir diese Art von Aktien zu risikoreich. Das letzte mal habe ich mir damit die Finger 2008/2009 verbrannt zur Zeiten der Subprime Krise. Seitdem mache ich eine großen Bogen auch wenn die Werte mit teilweise wirklich guten Dividenden locken. Und letztendlich wird auch nicht alles schlecht sein. Aber ich kann leider nicht beurteilen, welche Firmen langfristig überleben werden und welche nicht.Und ich befüchte einfach, dass die letzten Jahren bei den Minizinsen, der eine oder andere sich überstrapaziert hat mit Dividendenausschüttungen auf Kredit und Zukäufe, Zukäufe und nochmals Zukäufe alles fremdfinanziert auf Kredit. Ich befürchte das ist auch bei den deutschen Werten Vonovia und Co der Fall. Das wird aber in Zeiten steigender Zinsen zum Bumerang. Das war dann auch schon 2008/2009 so. Und da ich nicht beurteilen kann wer solide finanziert ist und wer nicht, bleibe ich lieber bei meiner Pepsi, Johnsen&Johnsen, Linde, Air Liquide, McDonalds usw. Sind zwar nicht so abenteuerlichere Dividenden, dafür hat man nicht diese Unsicherheit und entsprechende Kursverluste. Na oder als Alternative eine Altria, BAT oder Philip Morris. Das ist zwar auch ein Ritt auf der Rasierklinge, aber seit Jahrzehnten ein erfolgreicher.

Vielleicht ist die CSH aktuell wirklich ein Schnäpchen und der Kurs erholt sich und wer jetzt kauft macht in ein paar Jahren den fetten Reibach. Ich winke jedoch dankend ab.

…. und was ist mit deinem fernheizkraftwerk ??

Ja da sieht man wieder es gibt keine sicheren Aktien.

Bis Fukushima waren Versorgeraktien relativ krisenresistenz.

Bis zur Finanzkrisen, Banken.

Dann Corona und jetzt Energiekrise und Krieg.

Es gibt Aktien da sollte man von vorneherein die Hände lassen. Außer man möchte kurzfristig traden. Es gibt Aktien da geht es über Jahrzehnte nur hin und her und nach Jahrzehnten sind die Aktien soviel wert oder weniger als vor 30 Jahren.

Fernheizwerk in der Coronazeit mit einem Abstauberlimit von EUR 40,- gekauft, kostet aktuell wieder so um die 40,- EUR.

Der Gewinn ist zum Teufel und ich schätze auch die Dividende.

Jetzt bin ich aber tatsächlich Langfristanleger und halte die Aktien, ewig. Das werde ich auch bei Fernheizwerk machen.

Seit 1988 bewegt sich der Kurs von Fernheizwerk mit ca. durchschnittlich 6,6% bergauf. Wenn man den Kurs im Chart komplett glättet, dann war der Kursverlauf manchmal deutlich über der mit 6,6% ansteigenden Trendlinie und manchmal deutlich darunter.

1988 hat die Aktie noch unter EUR 6,- gekostet. Dazu gab es all die Jahre eine ordentliche stagnierende oder leicht steigende Dividende. In der Summe der gezahlten Dividenden ohne Verrechnung als Neuanlage hat man heute ein Plus mit ca. 2.500%.

Ist die Story jetzt 2022 zu Ende? Ohne Zweifel machen dem Fernheizwerk Neukölln jetzt auch die Beschaffungskosten für Brennstoffe zu schaffen. Man hat jetzt zweimal das Jahresergebnis nach unten revidiert und erwartet jetzt ein negatives operatives Geschäftsergebnis für das Geschäftsjahr 2022 im Bereich zwischen – 4,0 Mio. € und – 3,5 Mio. € und damit

deutlich unterhalb der Angaben in der zuletzt veröffentlichten Ad-Hoc-Meldung.

Jetzt stellt sich die Frage wie geht es weiter?

Geht die Firma jetzt pleite, muss der Staat oder die Stadt/Land Berlin einspringen?

Ich glaube nicht. Man hat die Preise erhöht und wird das dann auch weiterhin tun. Nur sind aktuell die Kosten schneller gestigen als man die Preise erhöht hat. Sollte die Welt nicht in einem Atomkrieg enden, wird sich auch der Beschaffungsmarkt für Brennstoffe normalisieren.

Ich glaube nicht, dass FHW jetzt dauerhaft ein negatives Ergebnis haben wird. Sollte der Kurs noch weiter absacken und sich dann stabilisieren, werde ich tatsächlich in kleinen Tranchen nachkaufen. Und dann schauen wir uns es nochmals in 3 oder 5 Jahren an. Wie gesagt, wenn wir noch leben und die Welt nicht in einem Atomkrieg geendet ist. Dann wird sich zeigen ob das ein gutes oder schlechtes Investment war.

Und die nächste Krise kommt bestimmt………….

gute Einschätzung zur Immobiliensituation

https://www.godmode-trader.de/artikel/fuer-den-einstieg-bei-wohnimmobilien-ist-es-wohl-noch-zu-frueh,11328502

Mir ist aufgefallen, dass die banken jetzt wieder short-options-scheine anbieten, was sie das ganze letzte halbe jahr nicht taten. ( da gab es in diesem baerenmarkt nur longs zu kaufen !!!! ) Natuerlich muessen sie jetzt kraeftig die kriesenemotionale werbetrommel ruehren ,( S&P500 —> 3000 !!!!!!?), damit sie diese dinger auch losbekommen. Man sollte wissen, dass bei optionsscheinen der wettgegenpartner die banken sind, die bei diesen stillhaltergeschaefften meist die saftigen gewinner sind. Man koennte also das anbieten der put-optionsscheine als bullischen indikator ansehen….

Diclaimer : soll keine anlage empfehlung sei. ein jeder handle auf sein eigenes risiko !