Wenn ein Konzern klarmacht, dass er sich neu aufstellen und aus der Schwerfälligkeit der Vergangenheit herauskommen will, dann feiert das die Börse zunächst.

Oft ist es aber erst mal nur ein Strohfeuer, denn zu lange dauert es, bis die entsprechenden Maßnahmen auch umgesetzt werden können. Bei einem Spin-Off vergehen in der Regel zwischen Ankündigung und Umsetzung mindestens 12 Monate. Und das bedeutet dann vor allem Kosten für Rechtsberatung, Abfindungen usw. in den Quartalsergebnissen.

Nachdem viele große Konzerne solche Ankündigungen gemacht haben und die Ergebnisse bisher durchwachsen waren (ich denke nur an AT&T und IBM!), ist nun mein nächster Depotwert damit an die Öffentlichkeit getreten.

Kommt auch diesmal das böse Erwachen? Bisher sieht es nicht danach aus!

Wie die letzten Quartalszahlen ausgefallen sind und welche Erwartungen ich nun an die Aktie habe, erfährst Du in diesem Beitrag.

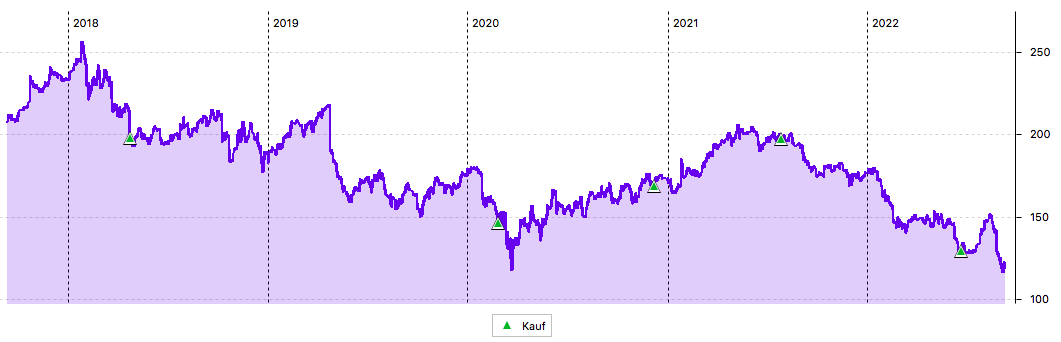

Erst im Juni hatte ich 3M nachgekauft und auf die niedrige Bewertung mit einem KGV von 13 hingewiesen. Seitdem hat sich der Aktienkurs wieder etwas erholt.

Das Unternehmen selbst habe ich hier ausführlich vorgestellt.

Dividende

3M zahlt erneut eine Quartalsdividende von 1,49 US$ je Aktie. Für die nun erstmals 85 dividendenberechtigten Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 126,65 US$. Sie wurde vom Smartbroker zum Kurs von 1,0044 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 93,89 €. Sie wurde mit Wertstellung 12.09.2022 überwiesen.

Perspektiven

Im August hatte ich über den Merger der 3M-Lebenmittelsicherheitssparte mit Neogen berichtet, der mittlerweile abgeschlossen ist. Wie angekündigt, habe ich nicht daran teilgenommen.

Ende nächsten Jahres will 3M nun seine Gesundheitssparte abspalten. Das soll diesmal über einen Spin-Off geschehen, so dass jeder 3M-Aktionär zusätzliche Aktien ins Depot gebucht bekommt.

3M wird sich dann auf Innovationen in der Materialwissenschaft konzentrieren. Der eigenständige Geschäftsbereich Health Care soll dann zu einem weltweit führenden, diversifizierten Technologieunternehmen im Gesundheitswesen werden, das die Bereiche Wundversorgung, Mundpflege, IT im Gesundheitswesen und biopharmazeutische Filtration abdeckt.

Der abzuspaltende Bereich steht für einen 2021er Umsatz von 8,61 Mrd. US$. Der verbleibende 3M-Hauptkonzern kommt dann noch auf einen Umsatz von 26,8 Mrd. US$. Rund ein Viertel des Umsatzes wird also abgespalten.

Davon sollen 80,1% an die 3M-Aktionäre gegeben werden, 19,9% sollen als Finanzbeteiligung gehalten und später monetarisiert werden.

Die Nachricht über den Spin-Off wurde zeitgleich mit den Quartalszahlen bekannt gegeben. Und dort waren Aufwendungen von 1,2 Mrd. US$ oder 1,66 US$ je Aktie enthalten, um die offenen Klageverfahren im Zusammenhang mit militärisch genutzten Ohrstöpseln zu regeln.

Vermutlich wäre die Aktie ohne die Spin-Off-Ankündigung brutal abgestraft worden. Denn der Quartalsgewinn betrug nur noch 0,14 US$ je Aktie. So feierte die Börse aber die Nachrichten von 3M. Also alles richtig gemacht vom Management…

Ich habe mir die Quartalszahlen nichtsdestotrotz genauer angeschaut. Dabei belastete der starke US-Dollar den Umsatz mit 4%-Punkten. Der Umsatz ging im Vorjahresvergleich um 3% zurück. Der freie Cash-Flow ging sogar um 41% zurück.

Und weil die Gelegenheit so günstig war, senkte 3M auch noch die Jahresprognosen:

Statt eines Umsatzzuwachses um 1-4% wird nun ein Umsatzrückgang um 0,5-2,5% erwartet. Organisch ist noch ein Wachstum da, es beträgt aber nun 1,5-3,5% nach zuvor 2-5%.

Der Gewinn je Aktie geht deutlich zurück, hier sind die Rechtskosten zu berücksichtigen: statt 9,89-10,39 US$ werden nur noch 7,32-7,82 US$ je Aktie erwartet. Und so relativ sich die niedrige Bewertung sofort.

Glücklicherweise gibt es noch die Möglichkeit, den Gewinn zu adjustieren („adjusted EPS“) und da können solche Einmalaufwendungen herausgenommen werden. Dieser „schön gerechnete“ Gewinn soll dann bei 10,30-10,80 US$ je Aktie liegen (zuvor: 10,75-11,25 US$).

Ob mit diesen Schritten wirklich die Rechtsthemen erledigt sind (dazu gehört auch ein Insolvenzverfahren für eine Tochtergesellschaft), wird sich erst noch zeigen. An der Börse führte es jedoch zu einem Aufatmen und die Aktie gehörte bei Vorlage der Quartalszahlen gemeinsam mit den Nachrichten zu dem Spin-Off und der vermeintlichen Lösung der Klagen zu den größten Tagesgewinnern. Und hat auch in den Tagen danach ihr zurückgewonnenes Terrain zunächst halten können.

Bis dann die Nachricht, dass die Insolvenz der Ohrstöpsel-Tochtergesellschaft nicht in dem Klageverfahren auf Schadensersatz anerkannt wird, für einen erneuten Ausverkauf der Aktie sorgte. Im Tagesverlauf verlor die Aktie mehr als 10%.

Die abzuspaltende Gesundheitssparte war in den ersten 6 Monaten des Geschäftsjahres übrigens der margenstärkste Bereich. Sie kam auf eine Marge von 29,7%, während der Gesamtkonzern bei 26,3% liegt (Adjusted EBITDA non-GAAP).

Das ist für mich auch der Grund, warum ich den Spin-Off voraussichtlich im Depot halten werde. Hier wird kein Problembereich abgespalten, sondern ein Sektor, der mit den anderen Sektoren wenig Synergien hat, aber für sich genommen äußerst profitabel ist. Und zusätzlich mit 4,5% organischem Wachstum im ersten Halbjahr auch überdurchschnittlich gewachsen ist.

Ich plane deshalb, etwaige Kursschwächen von 3M bis zum Ende nächsten Jahres für Nachkäufe zu nutzen. Ich will ja im Ziel auf 100 Aktien kommen und glaube, dass es sinnvoll ist, dieses Ziel vor dem Spin-Off zu erreichen. Denn dann erhalte ich neue Aktien, die für sich genommen auch eine ordentliche Positionsgröße aufweisen.

Nehmen wir einfach mal einen 3M-Aktienkurs von 150 US$ beim Spin-Off an. Der Wechselkurs zum Euro liegt in der Rechnung bei der Parität (1:1). Gleichzeitig würde die Gesundheitssparte ausschließlich anhand des Umsatzanteils bewertet. Da 80% der neuen Sparte an die Aktionäre gegeben werden, würde das für 100 3M-Aktien folgende Rechnung ergeben:

100 Aktien 3M á 150 US$ = 15.000 US$

Abspaltung von 25% = 3.750 US$

davon 80% an die 3M-Aktionäre = 3.000 US$

Dann wäre es so, dass vermutlich jeder 3M-Aktionär eine Aktie der Gesundheitssparte ins Depot gebucht bekommt. Der Aktienkurs der Zusatzaktie läge bei 30 US$ und der 3M-Kurs würde auf 120 US$ fallen.

Diese Rechnung gibt mir einen Anhaltspunkt für eine mögliche Bewertung zum Spin-Off-Termin Ende 2023. Aber bis dahin kann ja noch viel passieren. Unklar ist auch noch, ob die Abspaltung eine Dividende zahlen wird und ob sich die Höhe an der bisherigen Dividendenrendite von 3M orientieren wird. Klar ist aber, dass 3M nach dem Spin-Off entsprechend weniger Dividende zahlen wird.

Insgesamt waren das erfreuliche Nachrichten von 3M. Trotzdem glaube ich, dass sich in den nächsten Monaten immer mal wieder Nachkaufgelegenheiten ergeben werden. Und ich will sie aufmerksam beobachten und dann auch nutzen. Denn langfristig bin ich sowohl für den verbleibenden 3M-Teil als auch die Gesundheitssparte positiv eingestellt.

Das zuletzt gesunkene Kursniveau von unter 120 US$ habe ich noch nicht zum Nachkauf genutzt, da ich ja erst im Juni nachgekauft hatte. Ich warte jetzt die Stabilisierung ab und gehe davon aus, dass es noch genug Kaufgelegenheiten in den nächsten Monaten geben wird.

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Zitat „Nehmen wir einfach mal einen 3M-Aktienkurs von 150 US$ beim Spin-Off an“. Das ist wohl etwas zu optimistisch. Stand heute sind wir bei etwa 124. Der 1 Jahres und 5 Jahreschart zeigen eindeutig nach unten.

Wo soll die Trendwende herkommen?.

Hallo Thomas,

die 150 US$ habe ich für das Rechenbeispiel angesetzt, da niemand von uns den Aktienkurs in 15 Monaten kennt. Ich hätte die Rechnung auch mit 100 US$ machen können, das wäre genauso hypothetisch gewesen. 20% hoch oder runter im Aktienkurs bis zum Spin-Off halte ich für gut möglich – explizit in beide Richtungen! Einfach, weil es noch ein langer Zeitraum bis dahin ist.

Viele Grüße Ben

Sehr schön zusammengefasst. Ich bin da ganz bei dir und mag diese Abspaltung eigentlich. Mich nervt nur, dass das in D noch immer als Verkauf gewertet und mit Abgeltungssteuer belast wird. Obwohl ein gerichtsurteil das schon als falsch gewertet hat. Aber genau der Punkt hält mich aktuell von weiteren Zukäufen bei 3M ab…

Meines Wissens wird seit 2021 der Spin Off mit einem Anschaffungswert von 0€ eingebucht.

Der Chart von 3M sieht weiterhin wirklich nicht gut aus.

Hm, einige halten auch an BASF fest 😀

Hängt wohl von der persönlichen Strategie ab.

Trotzdem nicht einfach nachzuvollziehen, warum man ausgerechnet hier investieren sollte. Wohl Diversifikation und wegen teils guter Produkte.

VG

1Steven1

Warum sollte ich nicht in 3M sowie BASF investieren ? Natürlich sind hier Risiken die man nicht wegdiskutieren kann wie Gas oder auch die große Klagenwelle – dennoch sehe ich beide Unternehmen sehr gut aufgestellt um gegen diese Probleme vorzugehen. 3M hat hier schon massiv Rückstellungen aus den Gewinnen gemacht, BASF verlagert ggfs Produktionen und ist durch Wintershall in gewissem Maße gesichert.

Langfristig sehe ich bei beiden Unternehmen aktuell sehr schöne Einstiegskurse, den im Einkauf liegt der Gewinn. Dazu schütten beide seit Jahren 3M noch viel länger eine „sichere“ Dividende aus. Bei 3M haben wir schon 5% sprich der Kurs muss im mittel nur 3-4% ansteigen pro Jahr um dem langfristigen Durchschnitt zu entsprechen, das halte ich für sehr realistisch.

Ich glaube ich sollte hier mal als gegenpol in dieser Dieskussion mal meine Bedenken aufpapier bringen , die mich uebrigens vera lasst haben, meine 3m position vor 2 monaten zu halbieren.

Man liesst immer nur von den ohrenstoepsel . Ich glaube dieses problem kann man abhaken, more or less, denn 3m hat hier etwa 1.5 mrd rueckstellungen getaetigt. Aber da lauert ein wesentlich groesserer prozess um die ecke : das risikowort heisst : Polifluoride. Das sind wasserabweisende stoffe, die zb bei schirmen, bratpfannen, farben etc verwendet werden. Diese hat 3m in grossem stil seit den 60er jahren produziert und groesstenteils an Dupont geliefert. Diese stoffe sind sehr giftig. Man denke nur an die teflon diskussionen. So giftig dass 3m die produktion von sich aus vor etwa 10 jahren eingestellt hat. Der menschliche koerper kann nur die kleinen molekyle davon abbauen, die grossen aber nicht. Und man geht heute davon aus, dass jeder 3. Bis 4te amerikaner diese gesundheitsschaedlichen stoffe in dich traegt. In belgien alleine muss 3 m ein erdreich abtragen, das 3 mal des volumens der cheopspyramide betraegt. Da wird wohl noch einiges auf 3m zukommen

Ich besitze sowohl Aktien der BASF als auch von 3M. Bevor ich in ein Unternehmen investiere, schaue ich mir zunächst Kriterien an wie etwa:

– Ist das Unternehmen groß genug? (etwa: Umsätze im Mrd-Bereich, nicht Mio-Bereich)

– Wie lange existiert das Unternehmen bereits? (Kein Invest <5 Jahre)

– Funktioniert das Geschäftsmodell erkennbar und ist es nachhaltig (i.S.v. nicht wechselhaft)?

– Erwirtschaftet das Unternehmen einen steigenden Umsatz und Gewinn?

– Wie entwickeln sich die Earnings per Share?

– Hat das Unternehmen einen langfristig steigenden Chart oder handelt es sich um eine Bleiente?

– Sind die Bewertungskennzahlen akzeptabel?

– Was sagt die Charttechnik aus?

Grds. habe ich eine Buy-and-hold-forever Strategie. Wenn ich aber merke, dass ein Unternehmen mehrere Jahre die Kurve einfach nicht mehr kriegt, so stelle ich auch mal eine Position mit Verlust glatt. Das sollte aber die Ausnahme bleiben.

Beide o.g. Werte sehe ich massiv abgestraft und mit vielen Balastungsfaktoren belegt. Ich bin jetzt Mitte 40 und an der Börse tätig seit ich 16 Jahre alt war. Oft waren in der Vergangenheit solche Extremsituationen, in denen es beinahe täglich Negatives über das Unternehmen zu vermelden gab, exzellente Einkaufszenarien: Die Einpreisung von Belastungen befand sich meist auf bereits so hohem Niveau, dass es gar nicht mehr schlechter kommen konnte. Am Ende materialisierten sich diese Risiken aber oft nicht oder nur zu einem Teil. Andersrum waren auch oft die Highflyer mit massiv überhöhter Bewertung, von denen ein jeder "wusste", dass da nichts schief gehen kann, hinterher die großen Verlustbringer.

Seid euch also immer auch bewusst, dass Foren nur ein Spiegel des Marktes und dessen Teilnehmern ist. Eine eigene Meinung, die auch gerne mal vom Mainstream abweicht, sollte ein jeder natürlich trotzdem haben.

Lange Rede, kurzer Sinn: Ich halte beide Positionen. Ich würde tendenziell auch an schwachen Tagen weiter zukaufen, doch mein Risikomanagement meldet, dass beide Positionen bereits "voll" sind, d.h. im fünfstelligen Bereich.

Das Thema Polifluoride ist mir tatsächlich zu hypothetisch: Wenn die Herstellung bereits seit 10 Jahren eingestellt ist, müssten etwaige Kompensationsansprüche doch bereits verjährt sein? Zudem erscheint es mir äußerst schwierig, einen juristischen Zusammenhang zwischen Giftstoff und Erkrankung herzustellen und auch zu belegen. Insbesondere wenn es da (im Vergleich zu Bayer) eine Vielzahl von Herstellern/Verantwortlichen gab und zudem das Ganze schon mehr als 10 Jahre her ist ohne dass es bisher zu erfolgreichen Klagen kam.

Weiterhin gute Deals wünsche ich euch!

Hallo, ja da ist wohl mein Humor in der Message nicht richtig rübergekommen. Derjenige mit den BASF-Aktien im Depot und „on hold“ bin ich ja. 😂

Es gab ja zuletzt hier dazu eine Diskussion als Ben BASF-Aktien verkauft hat….

Ja ok, vielleicht kann man 3M akkumulieren; bei mir sind sie nicht (mehr) auf der watch list.

VG und viel Erfolg!

1Steven1

Hi,

mir ich hab mal meine Gutschrift geprüft und mir ist aufgefallen, dass bei mir für einen Devisenkurs von EUR/USD 1,0049, statt wie mit 1,0044 bei Dir Ben, verrechnet wurde.

Ok, Ok.. das sind nur 0,05 %. Soll jetzt keine Erbsenzählerei werden. Interessieren würde mich aber trotzdem, warum es da zu einer Differenz kommt. Ist in dem Verwahrungsregister nach Reihenfolge vermerkt, wer wieviele Aktien gekauft/verkauft hat, sodass nicht alles gleichzeitig verrechnet wird und es zu einer Veränderung der EUR/USD-Kurse kommt?

Weiß das jmd?

Grüße, Andy