Neues All-Time High, KGV von 30 und 37% Plus innerhalb eines Jahres. Nein, ich spreche nicht von einem Tech-Wert wie Microsoft. Die Aktie ist noch ein Stückchen teurer. Und rechtfertigt ihre Bewertung durch jahrelanges überdurchschnittliches Wachstum.

Die Aktie, von der ich gerade eine Dividende erhalten habe, ist mein Top-Wert im Jahr 2020 und das empfinde ich als überaus überraschend. So überraschend, dass ich vor Kurzem schon verkaufen wollte. Doch dann kamen die Quartalszahlen und sie haben mich überzeugt. Zumindest genug, um die Aktie erst mal im Depot zu lassen.

Wie ich die Perspektiven nun einschätze und wie hoch die Dividende war, erfährst Du in diesem Beitrag.

Ich hatte schon mal vor ein paar Wochen den Hinweis gegeben, dass die Aktie von The Clorox Company eher ungerechtfertigt in neue Höhen startete. Ich vermutete einen Short-Squeeze und dachte ernsthaft über einen Verkauf nach.

Dividendenzahlung

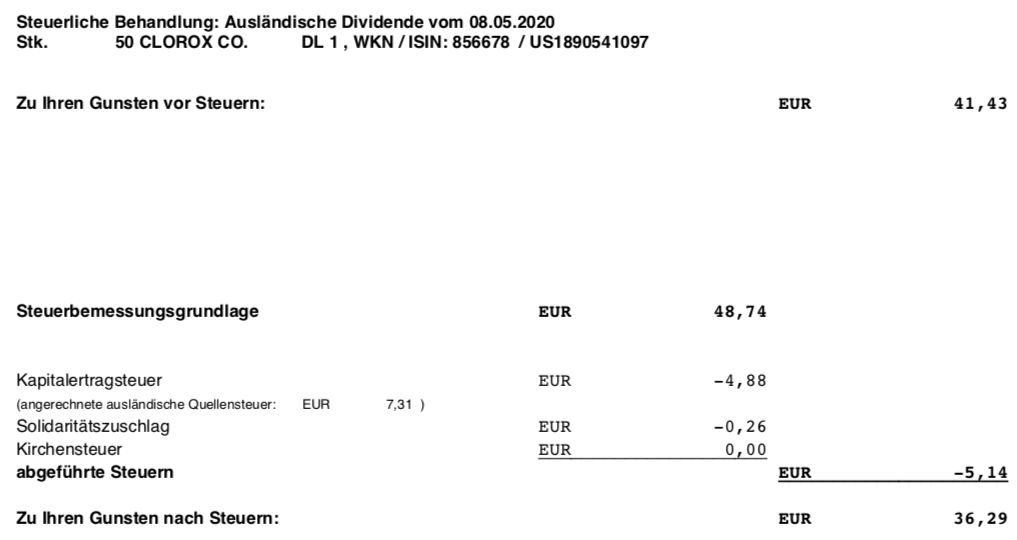

Clorox zahlt erneut eine Quartalsdividende von 1,06 US$ pro Aktie. Für die 50 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 53 US$. Sie wurde von der comdirect bank zum Kurs von 1,0874 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 36,29 €. Sie wird mit Wertstellung 12.05.2020 überwiesen.

Perspektiven

Nachdem Clorox nun viermal eine Quartalsdividende in Höhe von 1,06 US$ ausgeschüttet hat, sollte bei der nächsten Dividendenankündigung (noch im Mai!) eine Erhöhung dabei sein. Und da bin ich wirklich gespannt, ob es eher wie bei IBM (+0,6%) eine Placebo-Erhöhung wird oder wie bei Procter & Gamble (+6,0%) etwas zu freuen gibt.

Wenn ich mir die letzten Quartalszahlen anschaue, dann spricht viel für eine satte Dividendenerhöhung. Die organischen Verkäufe stiegen nämlich um 17%, angeführt vom Reinigungs-Sektor, der um spektakuläre 32% stieg. Damit profitiert Clorox eindeutig von den gestiegenen Hygieneanforderungen durch Covid-19.

Der Gewinn je Aktie stieg um 31% auf 1,89 US$ pro Aktie. Die Dividende wird aber mit Sicherheit nicht so stark steigen, schließlich handelt es sich „nur“ um ein sehr gutes Quartal.

Im gesamten Geschäftsjahr sehen die Wachstumsraten moderater aus. So sollen die organischen Umsätze um 6-8% steigen. Und der Gewinn je Aktie um 6-9% auf 6,70-6,90 US$ je Aktie. Bleibt die Ausschüttungsquote unverändert, dann wäre somit eine Dividendenerhöhung im Bereich von 6% durchaus möglich.

Beim aktuellen Aktienkurs von 204 US$ ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 30. Das ist – trotz des Wachstums – aus meiner Sicht sehr hoch. Eigentlich sogar zu hoch. Die Aktie kommt aus einer langen Seitwärtsbewegung. Im letzten Jahr, das für viele Aktien so spektakulär gut war, startete Clorox mit 151 US$ und endete mit 153 US$.

In diesem Jahr geht nun die Post ab! Aber ist das auch nachhaltig? Ich befürchte nicht – denn die Corona-Pandemie wird sich irgendwann legen und die Clorox-Produkte dann zwar weiterhin gefragt sein. Aber das im Kurs implizierte Wachstum wird nicht groß genug sein, um diese Bewertung zu rechtfertigen.

Als Langfristanleger ist aber ein Verkauf für mich (noch) keine Option. Ich müsste dann auf die Gewinne Steuern bezahlen und hätte einen Wachstumswert weniger im Depot. Deshalb lasse ich die Gewinne weiter laufen. Rechne aber innerlich mit Rückschlägen. Gerechtfertigt wäre für mich eher ein KGV von 22-24. Das würde Kurse zwischen 150 US$ und 165 US$ bedeuten. Und das würde dann auch zur Entwicklung in 2019 passen.

Auf einen Blick:

| Unternehmen: | The Clorox Company |

| ISIN: | US1890541097 |

| Im Divantis-Depot seit: | 06.02.2017 |

| Letzter Nachkauf am: | 19.04.2018 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 108,63 € |

| Gesamtkaufpreis: | 5.431,34 € |

| Bisher erhaltene Netto-Dividenden: | 601,84 € |

| Aktuelle Strategie: | Unterhalb von 100 US$ kaufen |

Ich würde verkaufen. Die Gründe hast du dir bereits selber gegeben. Ich frage mich bei jedem Investment nach so einem Anstieg und rechne die Dividende hoch. In wievielen Jahren hätte ich den Verkaufsgewinn durch die Dividende wieder raus. Dein Kaufpreis 5500 ca. – Verkaufspreis je nachdem ob du Verluste gegenrechnen kannst 9500. Wenn nicht knapp 4000 Gewinn abzgl 25% im ungünstigen Fall – verbleiben 3000 Euro Gewinn. bei 36 Euro netto x4 ca. 150 Euro im Jahr – wenn ich das hochrechne bräuchtest du bei ner ganz vereinfachten Rechnung 20 Jahre um den Gewinn überhaupt zu haben. Da wäre für mich schnell klar was ich mache ;) Zum anderen hast du dir bei Shell genau das auch vorgerechnet – anderes Schema, für mich aber gleich. bekommst du für 8500 Euro eine oder mehrere Aktien die eine bessere Rendite bringen? JAAAA!

Aber das muss jeder selbst wissen ;)

Selbst wenn Sie nnoch weiter läuft, es ist nie verkehrt auch mal nen Schlussstrich zu ziehen und wenn Sie wieder runterkommt, spricht nix dagegen wieder mal Anteile reinzulegen.

Nur meine Meinung ;)

LG

David

Was haben die mit Brita zutun?

Clorox war seit 1988 Brita-Lizenznehmer und hat dann 1995 die kompletten Marken- und Vertriebsrechte von Brita für Nord- und Südamerika erworben.

Hi Ben

warum nicht ein Stop Loss setzen um Gewinne im Falle eines Rückgangs zu realisieren oder sie laufen zu lassen, falls es weiter nach oben geht? Ich glaube falls es noch mal nach unten geht, hat dies weniger mit dem Virus zu tun sondern mit den potentiellen weltwirtschaftlichen Folgen daraus. Heißt es könnte dann auch Clorox treffen…

Gruß und weiterhin viel Erfolg,

Christian

Hallo Ben,

ich bin da ganz bei Christian. Habe mich oft geärgert, wenn eine Aktie nach einer Rally wieder zurück gekommen ist. Deshalb lege ich nach einem ordentlichen Anstieg einen Trailing Stop Loss. So freu ich mich, wenn die Aktie weiter steigt, muss mich aber nicht ärgern, wenn sie wieder runter kommt.