Manchmal ist Börse einfach: Bei dieser Aktie hatte ich schon zu Jahresbeginn prophezeit, dass sie ein sehr gutes Börsenjahr hinlegen würde. Und genauso ist es bisher gekommen.

Rund ein Viertel Plus verzeichnet meine Position im Dividendendepot allein in 2022! Die wichtigsten Faktoren dafür sind eine Resistenz gegen Inflation, die Konzentration auf eine dynamische Branche, der starke US-Dollar und nun auch noch eine satte Dividendenerhöhung.

Wie geht es aber nun weiter mit dem Unternehmen aus der Lebensmittelbranche, das aktuell alles richtig macht?

Meine Einschätzung zur Zukunft der Aktie und die Details zur Dividendenerhöhung erfährst Du in diesem Beitrag.

General Mills ist ein hierzulande nicht so bekannter US-Hersteller von Lebensmitteln und Tierfutter. Ich habe ihn hier ausführlich vorgestellt.

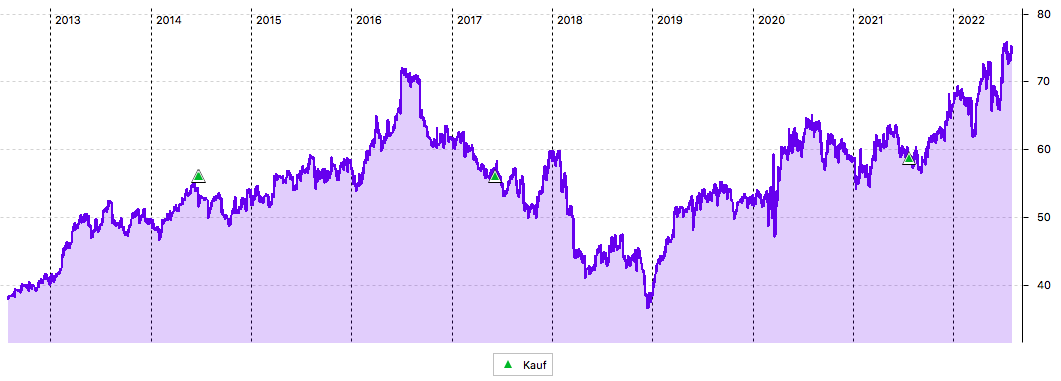

Im 10-Jahres-Chart siehst Du, dass die Aktie eine lange Durststrecke hinter sich hat und in diesem Jahr nun endlich richtig durchstarten konnte:

Und vor allem siehst Du, dass mein letzter Nachkauf vor einem Jahr ein richtig guter Zeitpunkt war. Manchmal passt es mit dem Timing!

Dividendenzahlung

General Mills zahlt erstmals eine Quartalsdividende von 0,54 US$ je Aktie. Das ist eine Erhöhung um 5,9% (zuvor: 0,51 US$). Für die 165 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 89,10 US$. Sie wurde vom Smartbroker zum Kurs von 1,02596 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 64,66 €. Sie wurde mit Wertstellung 01.08.2022 überwiesen.

Perspektiven

Nach 7 konstanten Quartalen hat General Mills damit seine Quartalsdividende wieder erhöht. Mit dieser Erhöhung hat General Mills nun trotzdem 3 Jahre in Folge die Dividende erhöht. Ununterbrochen gezahlt hat General Mills nun seine Dividende bereits seit 123 Jahren!

Ich stelle mich allerdings darauf ein, dass es in 2023 keine Erhöhung geben wird. Werden dann allerdings jedes Quartal 0,54 US$ Quartalsdividende gezahlt, dann ist das gegenüber diesem Jahr gleichwohl eine Erhöhung.

Aktuell ist das aber ohnehin nicht das bestimmende Thema. Denn viel spannender ist, was bei General Mills in den Büchern passiert. Und das Zahlenwerk kann sich genau so sehen lassen wie der Aktienkurs in diesem Jahr.

Zuletzt meldete General Mills Zahlen zum Ende Mai. Für das Unternehmen war das bereits das 4. Quartal und damit der Abschluss des Geschäftsjahres.

Im 4. Quartal stieg der Umsatz um 8%, organisch sogar um 13%. Der Gewinn je Aktie verdoppelte sich nahezu auf 1,35 US$.

Im Gesamtjahr ergaben sich dadurch die folgenden Ergebnisse:

- Umsatzanstieg um 5% auf 19 Mrd. US$, organisch sogar um 6%

- operatives Gewinnwachstum um 11%

- Wachstum beim Gewinn je Aktie von 17% auf 4,42 US$

- Anstieg des operativen Cash-Flow um 11%

Das sind sehr starke Ergebnisse! Angetrieben wurden sie von Preiserhöhungen, die es General Mills ermöglichten, gestiegene Kosten an die Endkunden weiterzugeben. Das ist im Gesamtjahr noch nicht vollständig gesunken, die Umsatzmarge sank um 190 Basispunkte auf 33,7%. Im Schlussquartal legte sie allerdings um 120 Basispunkte auf 36,2% zu.

Größter Wachstumstreiber war der Tierfutterbereich. Hier konnte das Volumen im gesamten Jahr um 11% gesteigert werden, die Preise wurden sogar um 19% angehoben. In der Addition wuchs so der Tierfutter-Umsatz um 30%. Der Bereich erreichte insgesamt ein Volumen von 2,3 Mrd. US$. Gegenüber dem Gesamtumsatz von 19 Mrd. US$ ist das weiterhin ein kleiner Anteil. Aber das Wachstum ist überaus dynamisch und der Gesamtkonzern profitiert hier überdurchschnittlich.

Für das neue Geschäftsjahr (läuft seit Juni) erwartet General Mills eine zweistellige Inflationsrate bei den Einkaufskosten. Außerdem ist weiterhin mit Unterbrechungen in der Lieferkette zu rechnen. Der Ausblick ist deshalb zurückhaltend.

Ich habe aber die Hoffnung, dass das Management ihn übertreffen wird. Im abgelaufenen Geschäftsjahr wurde die Prognose übrigens in jedem Quartal nach Oben angepasst!

Zum Start erwartet General Mills dieses Jahr ein organisches Umsatzwachstum von 4-5%. Der operative Gewinn soll sich in einer Range von -2 bis +1% bewegen. Und der Gewinn je Aktie soll 0-3% zulegen.

Insgesamt sind in der Prognose deutlich geringere Wachstumsraten berücksichtigt als wir im letzten Jahr gesehen haben. Das Management ist vorsichtig und genauso sollten wir Aktionäre es auch sein.

Niemand weiß sicher, wann sich die Inflation abschwächen wird. Und genauso ist unklar, wie stark General Mills selbst weiter an der Preisschraube drehen kann. Sicher sind zunächst einmal die steigenden Kosten.

General Mills hat weiter seinen festen Platz in meinem Depot und steht auch zukünftig nicht zur Disposition. Die 165 Aktien haben aktuell einen Marktwert von rund 12.000 € und entsprechen einem Depotanteil von 2,9%.

Würde ich jetzt noch in die Aktie einsteigen, wenn ich sie noch nicht hätte? Vermutlich ja, allerdings zunächst nur mit einer kleinen Einstiegsposition. Denn die Vergangenheit hat gezeigt, dass es auch durchaus zu Kursrückschlägen kommen kann. Und die sind dann Nachkaufgelegenheiten.

Denn langfristig stimmt die Richtung: starke Produkte im Lebensmittelbereich, bei denen Verbraucher auch höhere Preise akzeptieren. Und dazu ein dynamisch wachsender Tierfutterbereich, in dem auch in den nächsten Jahren noch hohes Potenzial besteht.

Ich bin überzeugt davon, dass General Mills den Aktionären auch in den nächsten Jahren noch Freude machen wird. Für Euphorie besteht aber kein Anlass. Dafür ist das Umfeld zu herausfordernd.

Auf einen Blick:

| Unternehmen: | General Mills |

| ISIN: | US3703341046 |

| Im Divantis-Depot seit: | 23.06.2014 |

| Letzter Nachkauf am: | 23.07.2021 |

| Stückzahl im Divantis-Depot: | 165 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,89 € |

| Gesamtkaufpreis: | 7.242,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.801,89 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |