Was Dich hier erwartet:

Du musst nicht in China investiert sein, um am Auf und Ab des chinesischen Wirtschaftswachstum teilzunehmen. Mit der heute besprochenen australischen Aktie bin ich mittendrin statt nur dabei.

„Mein“ Unternehmen baut Eisenerz ab und exportiert es. Der größte Abnehmer ist dabei China und sobald die Wachstumserwartungen dort steigen, steigt auch der Bedarf an Stahl und damit wiederum am Eisenerz. Und schlussendlich steigt der Weltmarktpreis für den Rohstoff.

Und andersherum sinkt der Preis, wenn die Nachfrage aus China kleiner wird. Als Beimischung in meinem Depot nehme ich diese Abhängigkeit bewusst in Kauf. Und sehe gleichzeitig, wie sich das Unternehmen auf grünen Wasserstoff fokussiert und damit eine andere Schiene aufbaut. Perspektivisch wird die China-Korrelation sinken und vor allem wird das Unternehmen klimaneutral.

Ich befinde mich deshalb weiter im Ausbau meiner Position und habe auch jüngst noch ein paar Stücke eingesammelt. Wie meine weitere Strategie konkret aussieht, erfährst Du in diesem Beitrag.

Im letzten Jahr bin ich erstmals in die Fortescue Metals Group eingestiegen. Mich hat das Geschäftsmodell als australischer Eisenerzförderer mit Transformation zum grünen Wasserstoff überzeugt. Hier habe ich die Aktie ausführlich vorgestellt.

Der Aktienchart ist stark vom Eisenerzpreis abhängig und entsprechend volatil:

Aktienkauf

Ich kaufte am 01.09.2023 – und damit noch unmittelbar vor dem ex-Dividende-Tag – 2 weitere Aktien der Fortescue Metals Group. Ich hatte zu diesem Zeitpunkt keine weitere Liquidität auf meinem Trade Republic Depotkonto, wollte die Dividendenzahlung aber unbedingt noch mitnehmen, um damit die Kaufgebühren direkt wieder auszugleichen.

Mein Kaufkurs betrug 12,525 € und die Order gab ich in meinem Trade Republic Depot auf. Sie wurde über Lang & Schwarz ausgeführt und mir wurde 1 € Gebühr belastet. Für den Kauf zahlte ich insgesamt 26,05 €.

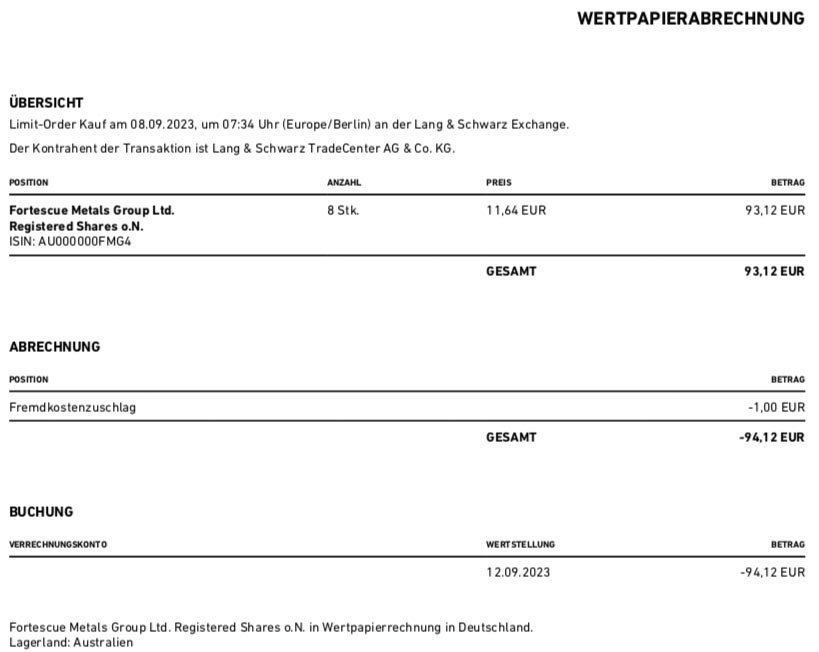

Am 08.09.2023 – also eine Woche später und mit frischen Geld auf dem Konto – kaufte ich dann 8 weitere Aktien der Fortescue Metals Group.

Mein Kaufkurs betrug 11,64 € und die Order gab ich erneut in meinem Trade Republic Depot auf. Sie wurde über Lang & Schwarz ausgeführt und mir wurde 1 € Gebühr belastet. Für den Kauf zahlte ich insgesamt 94,12 €.

Für die 10 zusätzlichen Aktien habe ich damit zusammen 120,17 € bezahlt. Das entsprach ungefähr der von mir geschätzten Dividendenzahlung. Tatsächlich habe ich damit eine ziemliche Punktlandung hingelegt:

Dividendenzahlung

Die Fortescue Metals Group (FMG) zahlt nun ihre Schlussdividende. Prinzipiell zahlt sie zweimal im Jahr aus, im März gibt es eine Zwischendividende und im September/Oktober dann die Schlussdividende.

Die FMG zahlt in diesem Jahr eine Schlussdividende von 1,00 AUD je Aktie. Im letzten Jahr gab es noch 1,21 AUD, sodass dies einer Senkung um 17,4% entspricht. Von den nun 210 Aktien in meinen Depots waren 202 Aktien dividendenberechtigt. Für sie ergibt sich eine Brutto-Dividende von 202 AUD. Sie wurde vom Smartbroker zum Kurs von 1,67655 in Euro umgerechnet, bei Trade Republic erhielt ich einen Wechselkurs von 1,65435. Nach Abzug der Steuern verbleibt in der Addition eine Netto-Dividende von 120,18 €. Da mein allgemeiner Verlusttopf beim Smartbroker gut gefüllt ist, wurde mir jedoch nur bei Trade Republic Steuer belastet. Die Dividenden wurden – bei Trade Republic allerdings erst einige Tage später – mit Wertstellung 28.09.2023 überwiesen.

Damit wurden in diesem Jahr 1,75 AUD Dividende bezahlt. Bei einem Aktienkurs von 20,78 AUD ergibt das eine Dividendenrendite von 8,4%. Da sich die Dividende aber stark am Jahresergebnis orientiert und das wiederum stark vom Eisenerzpreis abhängig ist, ist das nur ein Wert im Rückblick. Die Dividende für 2024 wird sicherlich nicht 1,75 AUD betragen, sondern kann höher oder niedriger sein.

Perspektiven

Eigentlich ist eine Dividendenkürzung für mich ein Alarmsignal. Bei der FMG ist das allerdings anders. Denn hier ist von vornherein klar, dass sich die Dividende stark am Jahresergebnis orientiert. Das wiederum ist nahezu komplett vom Eisenerzpreis abhängig.

Und nach allem, was ich in den vergangenen Monaten beobachtet hatte, war ich eher noch überrascht, dass die Kürzung so moderat ausfiel.

Nachdem ich ja Anfang des Jahres schon in größerem Stil nachgekauft hatte, habe ich mich gefragt, wie ich denn eigentlich zu dem Investment stehe. Und mich dann entschieden, dass ich zukünftig die Dividenden von FMG vollständig reinvestieren werde. Und damit habe ich dann direkt begonnen und mein Engagement um 5% erhöht.

Damit bezwecke ich zweierlei: auf der einen Seite schützt es mich etwas vor möglichen weiteren Dividendenrückgängen im nächsten Jahr. Und gleichzeitig nutze ich den Kursrückgang, um einen günstigeren durchschnittlichen Einstandskurs zu erzielen.

Die Nachkäufe tätige ich über Trade Republic, da ich hier mit den 1 € Gebühren bei solch kleinen Kauforders besser stehe.

Weitere Zukäufe (über die Reinvestition der Dividenden hinaus) werde ich jedoch bis auf Weiteres nicht vornehmen. Grund sind die unternehmensinternen Unruhen, über die zuletzt viel zu lesen war. Der Gründer und Großaktionär der FMG steht offenbar vor der Scheidung und es ist unklar, was mit seinem Aktienpaket passiert. Und zusätzlich hat er das Management kurzer Hand ersetzt und verwirrt den Kapitalmarkt aktuell mit der Warnung vor einer neuen Pandemie. Sie soll aus dem Klimawandel kommen und zum Hitzetod führen. An sich unterstütze ich Initiativen zur Bekämpfung des Klimawandels aus Überzeugung. Aber wenn es wirr und widersprüchlich wird, dann bin ich vorsichtig. Und einen Widerspruch gibt es offenbar, denn die Investitionen in die grüne Energie-Sparte der FMG gehen aktuell zurück.

Nun aber zum Jahresergebnis der FMG: Es war das dritthöchste der Geschichte, aber schwächer als in den beiden Vorjahren. Die Produktion von Eisenerz selbst lief auf Hochtouren und schaffte mit 192 Mio. Tonnen einen Rekord (+2%).

Im Durchschnitt konnte jede Tonne für 94,74 US$ verkauft werden. Die Abbaukosten lagen mit 17,54 US$ je Tonne 10% höher als im Vorjahr, aber noch unter der Prognose von 18-18,75 US$.

Der Umsatz ging damit um 3% auf 16,9 Mrd. US$ zurück. Aufgrund der höheren Kosten sank das EBITDA um 6% auf 9,9 Mrd. US$.

Der Gewinn je Aktie ging um 4% auf 2,67 AUD zurück.

Weiterhin sehr solide sieht die Bilanz der FMG aus. Der Cash-Bestand liegt zum Geschäftsjahresende bei 4,3 Mrd. US$, die Gesamt-Verschuldung beträgt 5,3 Mrd. US$. Die Nettoverschuldung liegt also bei entspannten 1 Mrd. US$, wenngleich das 18% höher als noch im Vorjahr ist.

Der Free Cash Flow legte um 19% auf 4,3 Mrd. US$ zu.

Mit der Dividendenzahlung, die in diesem Jahr 15% niedriger als im Vorjahr ausfiel, erfolgte gleichzeitig auch eine Senkung der Pay-Out-Ratio. FMG hat hier eine Range von 50 bis 80% des Nachsteuerergebnisses als Ziel angesetzt. Letztes Jahr wurden 75% davon ausgeschüttet, in diesem Jahr „nur“ 65%.

Ich kann damit jedoch gut leben und sehe eine positive Guidance für das neue Geschäftsjahr. Der Eisenerzabbau soll mit 192 bis 197 Mio. Tonnen erneut sehr hoch bleiben. Die Abbaukosten zwischen 18 und 19 US$ je Tonne liegen und damit nur noch leicht steigen.

Und in den Bereich Energy, der einmal den grünen Wasserstoff liefern soll, fließen – bei Betriebsausgaben von 800 Mio. US$ – immer noch Investitionen von 400 Mio. US$. Das ist zwar weniger als ursprünglich angekündigt, aber immer noch eine beachtliche Stange Geld.

FMG ist weiterhin sehr gut aufgestellt und hat industrieweit die niedrigsten Förderkosten. Zugleich ist die Verschuldung so gering, dass sie innerhalb eines Jahres vom Free Cash Flow vollständig zurückgeführt werden könnte.

Für mich ist FMG weiterhin eine Wette auf die Zukunft. Der Gewinn wird überwiegend ausgeschüttet, vom Rest wird der grüne Energiebereich aufgebaut. Allerdings ist nun auch eine engere Beobachtung notwendig, ob sich die in der Presse kolportierten Themen des Großaktionärs negativ auf die Geschäfte auswirken. Bisher ist das offensichtlich nicht der Fall und auch der Aktienkurs zeigt keine Besonderheiten.

Ich werde trotzdem erst mal nur die Dividendenzahlungen jeweils reinvestieren und damit dann den Schneeball immer größer werden lassen. Und dann irgendwann ein klimaneutrales Unternehmen mit hoher Dividende in meinem Depot haben. Mit einem Depotanteil von aktuell 0,63% bin ich zudem entspannt, was die kritischeren Themen angeht.

Auf einen Blick:

| Unternehmen: | Fortescue Metals Group |

| ISIN: | AU000000FMG4 |

| Im Divantis-Depot seit: | 06.06.2022 |

| Letzter Nachkauf am: | 26.02.2024 |

| Stückzahl im Divantis-Depot: | 216 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,16 € |

| Gesamtkaufpreis: | 2.842,17 € |

| Bisher erhaltene Netto-Dividenden: | 330,45 € |

| Aktuelle Strategie: | Halten und Dividenden reinvestieren |

zumindest eine gute Erklärung, warum Sun Cable nicht funktioniert hat.

https://www.smh.com.au/business/the-economy/why-billionaires-dreams-of-green-energy-exports-will-never-work-20230529-p5dc1p.html

Was mit dem Aktienpaket passiert ist klar. Seine Frau hat jetzt mehr Aktien als er. CEO Fiona wollte anscheinend nicht so wie er, da muss man mal schauen wie es sich entwickelt.

Die Investitionen in Fortescue Energy gehen nicht zurück, woher wird das geschlossen?