Als der Werbespot raus kam, war ich noch nicht geboren. Aber er hat sich bis heute bei mir eingeprägt! So sehr, dass ich bei der jüngsten Dividendenzahlung meines Hochdividendenwertes wieder an ihn denken musste.

Denn das Motto lautet offenbar: und er zahlt und er zahlt und er zahlt.

Mit einer Dividendenrendite von über 9% liegt diese Aktie weiter einsam an der Spitze in meinem Depot. Und jedes Quartal denken viele Anleger: das kann doch nicht so weitergehen. Und dann die Überraschung: die Dividende bleibt so hoch.

Warum ich auch für die Zukunft positiv eingestellt bin, erfährst Du in diesem Beitrag.

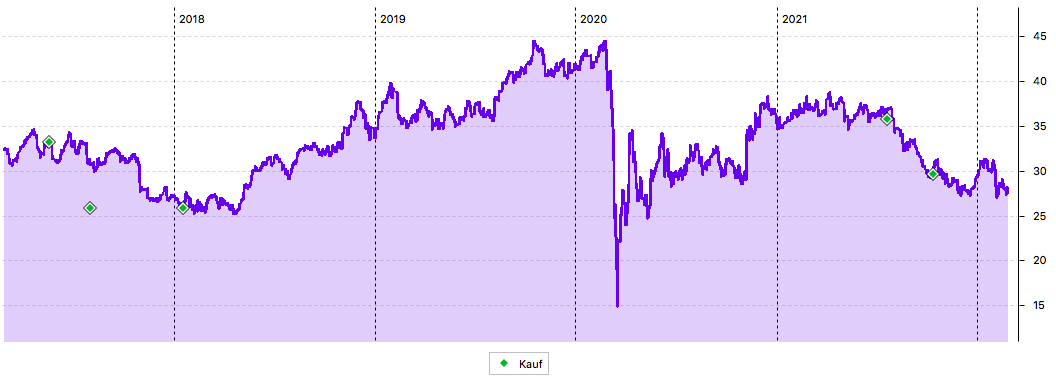

Mein Top-Dividendenbringer im Depot ist Omega Healthcare Investors (OHI). Der in Seniorenimmobilien investierende REIT (hier vorgestellt) erreicht auf meinen Netto-Einstand eine zweistellige Dividendenrendite und die absolute Dividendenhöhe ist durch meinen jüngsten Nachkauf im Oktober weiter gestiegen. Seit 2017 bin ich bei OHI investiert:

(Chart)

Dividendenzahlung

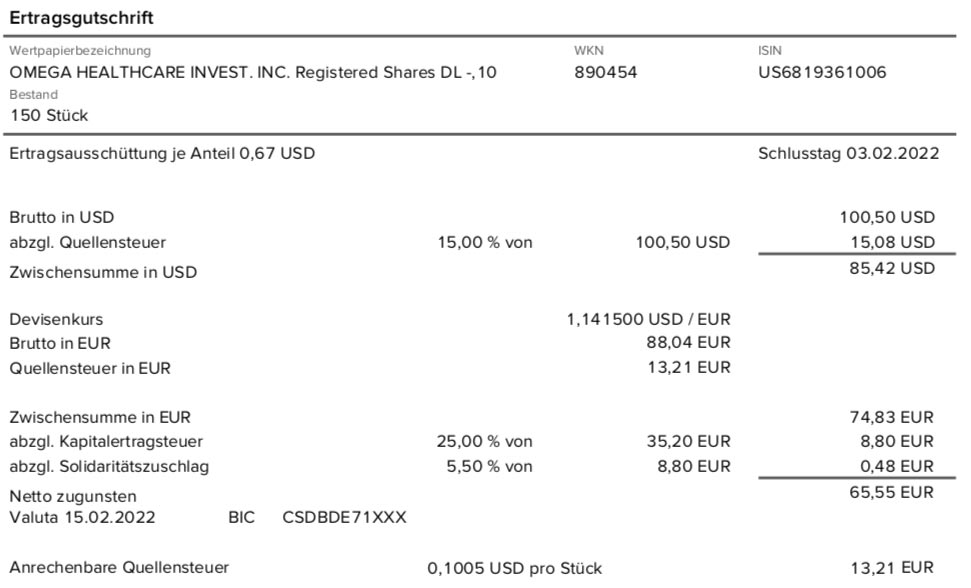

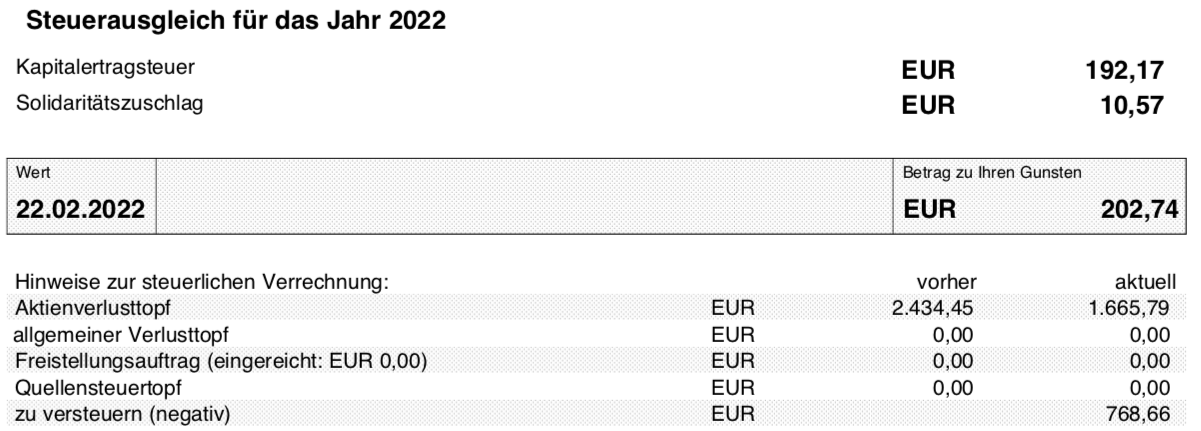

Omega Healthcare Investors zahlt erneut eine Quartalsdividende von 0,67 US$. Für die 220 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 147,40 US$. Sie wurde von der Consorsbank zum Kurs von 1,1415 in Euro umgerechnet. Beim Smartbroker erhielt ich einen Umrechnungskurs von 1,1395. Bei der Dividendenabrechnung staunte ich aber nicht schlecht. Mir wurde tatsächlich für eine Brutto-Dividende von 41,16 € ein Betrag von 172,11 € von meinem Konto abgebucht!

Ich habe mich daraufhin sofort beschwert und erhielt nur die Antwort, dass mein Anliegen von der Bank geprüft werde. Einige Tage später wurden mir 202,74 € gutgeschrieben und eine „Zwangsoptimierung“ der Steuern vorgenommen. Im Ergebnis habe ich damit meine passende Nettodividende vom Smartbroker erhalten. Ich kann das aber nicht nachvollziehen, vor allem weil es offenbar etwas mit meinem Aktienverlustvortrag zu tun hat. Ich werde mich deshalb erneut beschweren.

Nach Abzug der Steuern verbleibt jedenfalls in der Addition eine Netto-Dividende von 96,18 €. Sie wurde bei der Consorsbank rückwirkend mit Wertstellung 15.02.2022 überwiesen und beim Smartbroker erhielt ich erst am 22.02.2022 meine Gutschrift.

Perspektiven

Vor dieser Dividendenzahlung hatten einige Anleger gezittert. Würde es womöglich zu einer Kürzung kommen? Andeutungen oder konkrete Hinweise darauf gab es nicht. Aber natürlich zeigt der Blick in die Quartalsergebnisse, dass auch nicht alles rosig ist bei OHI.

Denn sonst wäre der Aktienkurs vermutlich doppelt so hoch und die Dividendenrendite entsprechend nur halb so hoch.

Anders als z.B. Welltower hatte OHI die Dividende ja auch im Corona-Crash nicht angetastet. Und in jedem Quartal beweist das Management, dass es an die langfristige Ertragskraft von OHI glaubt.

Und genau unter diesem Aspekt muss man die Quartalsergebnisse auch betrachten: Kurzfristige Schwierigkeiten, langfristige positive Aussichten.

Mit den Anfang Februar gemeldeten Ergebnissen schloss OHI das Geschäftsjahr ab. Wichtig für die Dividendenzahlung ist dabei der FFO (Funds From Operations). Er betrug bei OHI im 4. Quartal nur 0,50 US$ („Nareit FFO“). Damit war die Quartalsdividende nicht gedeckt. Im 3. Quartal lag die Kennzahl noch bei 0,73 US$.

Bezogen auf das Quartal hätte ein umsichtiges Management die Dividende also kürzen müssen. Warum das nicht passiert ist?

Dabei hilft ein Blick auf das Gesamtjahr. Da stieg der FFO nämlich von 2,36 US$ auf 2,68 US$. Gleichzeitig wurde die Dividende nicht erhöht. Bezahlt wurden demnach viermal 0,67 US$ und das sind exakt 2,68 US$. Damit wurden 100% des FFO ausgeschüttet.

Das ist schon eine Ansage, wir knapp auf Kante alles genäht ist. Denn ein Ertragspuffer ist nicht mehr vorhanden.

Und jetzt fängt ein neues Geschäftsjahr quasi bei Null an. Der FFO sollte also im nächsten Quartal wieder mindestens 0,67 US$ betragen, sonst fehlen dem Management wirklich die Argumente, die Dividende nicht zu kürzen.

Die Schwierigkeiten von OHI kommen von den großen Mietern der Immobilien, die teilweise ihre Mieten nicht oder nicht vollständig zahlen. Sie sind durch gesunkene Belegungsraten aufgrund Covid-19 und gleichzeitig höheren Hygienekosten und Personalausfällen stark betroffen. Die staatlichen Hilfen, die sie in der Vergangenheit als Sofortmaßnahmen erhalten haben, fließen nun auch nicht mehr so üppig.

Das Management setzt nun auf ein Abflachen der Omicron-Welle und ein absehbares Ende der Pandemie. Bis dahin wird versucht, mit Stundungen der Mieten zu arbeiten und die Betreiber über die Zeit zu bringen.

Gleichzeitig sieht das Management eine starke Nachfrage nach den Objekten und einen robusten Transaktionsmarkt. Es erwartet auf Sicht mehrerer Quartale eine Lösung der Betreiberprobleme und relativ geringe langfristige finanzielle Auswirkungen auf das Geschäft.

Das ist eine Prognose, die ich absolut teile. Die Alterung der Bevölkerung setzt sich fort und Senioren-Wohnkonzepte sind ein Wachstumsmarkt. OHI ist einer der wichtigsten Player in der Branche in den USA und langfristig wird sich das Geschäftsmodell erholen.

Selbst wenn OHI die Quartalsdividende demnächst kürzen müsste, dann wird die Kürzung aus meiner Sicht maximal auf das Niveau des FFO erfolgen. Das wären dann in diesem Quartal eben 0,50 US$ statt 0,67 US$ Dividende gewesen. Selbst damit käme OHI aktuell noch auf eine Dividendenrendite von fast 7%.

Ich bleibe deshalb weiter unverändert in OHI investiert. Mit den 220 Aktien kommt OHI derzeit auf einen Depotanteil von 1,25%. Das ist vergleichsweise wenig und so kann ich mir auch erlauben, diese Risiken einzugehen.

Im Ziel will ich weiterhin 300 Aktien haben, von Nachkäufen lasse ich aber aktuell die Finger. Dafür ist mir die Situation einfach zu heiß. Denn eine Dividendenkürzung würde mit Sicherheit auch einen Rückgang des Aktienkurses bedeuten. Und dann kann ich immer noch zugreifen.

Derzeit ist mir die Börsensituation zu wacklig, um dann noch in einen wackligen Titel wie OHI zu investieren. Mein Fokus liegt klar auf günstigen Qualitätsaktien. Und auch die wird es in der nächsten Zeit bestimmt noch genug geben. Denn leider wird uns der Ukraine-Krieg noch länger begleiten und ein Frieden scheint mir derzeit weit entfernt.

Auf einen Blick:

| Unternehmen: | Omega Healthcare Investors, Inc. |

| ISIN: | US6819361006 |

| Im Divantis-Depot seit: | 19.05.2017 |

| Letzter Nachkauf am: | 10.01.2023 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 26,61 € |

| Gesamtkaufpreis: | 7.984,35 € |

| Bisher erhaltene Netto-Dividenden: | 2.447,75 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Moin, wie gehst du bei einer Beschwerde gegen Smartbroker vor? Schreibst Du nur eine Email an den Service oder was konkret tust Du?

Bisher musste ich mich 3 mal in 3 Jahren bei Smartbroker beschweren. Beim ersten Mal hat es nach nochmaliger Email dann nur 3 Wochen gedauert bis Smartbroker sich gemeldet hat. Beim 2.Mal haben sie sich gar nicht gemeldet und meine 3. Beschwerde läuft aktuell seit 2 Tagen.

Gruß

Hallo Jens,

für mich ist es die erste Beschwerde. Die habe ich an den Smartbroker selbst geschrieben. Ich versuche es dort erneut, ansonsten geht es direkt an die BNP Paribas. Und danach dann an deren Innenrevision. Letzter Schritt wäre dann der Vorstand. Aber das wird wohl hoffentlich alles nicht notwendig sein.

Viele Grüße Ben

Ich habe bei OHI auch eine Korrektur der Dividendenzahlungen. Das betrifft alle 2021er Zahlungen. Habe das auch noch nicht verstanden, scheint aber kein spezifisches Problem bei Dir zu sein.

Hallo Stefan,

die Korrektur hatte ich auch. Die war aber schon vor der Dividendenzahlung neu abgerechnet. Und es ging neutral für mich aus. Aber einen Abzug bei einer Dividendenzahlung selbst habe ich noch nie erlebt und er macht auch überhaupt keinen Sinn!

Viele Grüße Ben

Hi Stefan,

die nachträglichen Korrekturen der Dividenden sind bei REITs wohl normal.

In den USA werden Gewinne aus dem operativen Geschäft und aus dem Verkauf von Objekten unterschiedlich besteuert. Da zum Auszahlungstermin der Dividende nich klar ist, aus welchen Gewinnanteilen diese besteht, wird am Ende vom Jahr nochmal alles korrigiert. Du solltest dann immer zwei Auszahlungen bekommen, eine für den operativen Gewinnanteil und eine für den aus den Objektverkäufen.

Grüße

Danke für den Hinweis, das war mir so nicht bekannt.

Als Alternative zu OHI boete sich an : MPW, Medical Properties. Ein REIT, der in Krankenhaus Immobilien invrstiert, und hier Marktfuehrer ist. Mit etwas Glueck kann man sie zu 20 $ erwischen, und da hat sie eine Div von knapp 6%. Ein relativ sicherer wert, mit guten prognosen seitens des managements, und mit steigender Dividende (3% pro jahr)

Richtig Manfred, mit diesem US-REIT bin ich sehr zufrieden, habe kürzlich in Schwächephase nochmal aufgestockt und halte nun 350 Stück zu 16,20 EUR.

Ben,

Die DividendenSicherheit erfaehrt man aus dem Free Cash Flow. Und da sieht es bei OHI gar nicht mal so schlecht aus : das AusschuettungsVerhaeltniss Div/ FCF fuer 2021 liegt bei 90%, wie im jahr davor auch.

moin,

also bei mir sind auch dividenden hin und her gebucht worden, unterm strich kam aber mehr raus, hab ich auch bei anderen reits schon gehabt, vg

Hatte ich auch bei der Realty Income. Durch die monatliche Dividendenausschüttung hatte ich jedes Mal nen Haufen Stornos und Neubuchungen. Die Antwort der ING darauf (Auszug, die ganze Mail war sehr viel ausführlicher):

„Bei der Gesellschaft handelt es sich um eine US-Immobiliengesellschaft (REIT). Das sind also amerikanische Wertpapiere, die auch Immobilienbeteiligungen beinhalten. Am Anfang eines Geschäftsjahrs ist für das Unternehmen meist noch nicht klar, woher die Erträge stammen. Deshalb sind die Ausschüttungen erst mal eine Vorauszahlung auf den zu erwartenden Gewinn. Bei einer Reklassifizierung „definieren“ die Gesellschaften am Ende des Geschäftsjahres dann die Erträge steuerlich neu. Das heißt, es wird nach US-Steuerrecht festgelegt, welche Erträge wie besteuert werden. Genau das ist hier – für zurückliegende Ausschüttungen – passiert – und kann auch zukünftig jedes Jahr wieder so kommen.“

Hallo Ben,

ich glaube die Steuerverrechnung hat evtl. nichts direkt mit der Ausschüttung zu tun. Wie Du erkannt hast, wurden Aktienverluste mit Gewinnen verrechnet. Und vermutlich hat das damit zu tun, dass du wie ich Konten/Depots bei Smartbroker und Consors hast. Bei mir hat es am gleichen Tag auch eine Verrechnung zwischen den beiden Depots gegeben, allerdings erfolgte die Gutschrift bei Consors. Hierbei handelt es sich um die Verrechnung zum Jahresende aller Depots bei der DAB, weil es nur nur eine Steuerbescheinigung geben wird.

Viele Grüße

Carsten

Hallo Carsten,

das könnte die Lösung sein! Daran habe ich noch nicht gedacht. Ich warte mal die Steuerbescheinigung ab und schaue mir dann die verbleibenden Verlusttöpfe an. Vielleicht passt es ja dann. Dann bleibt nur das Erstaunen darüber, dass ich die Antwort von Dir und nicht vom Smartbroker erhalte und die Steuerverrechnung in der Abrechnung der Dividendenzahlung erfolgt ist.

Vielen Dank für Deinen Kommentar, der bringt mich weiter!

Viele Grüße Ben

Hallo Ben, scheinbar haben noch mehr Kunden von BNP Paribas und Konsorten derartige Probleme bei OHI. Wer nicht ganz versteht, was da eigentlich auf seiner Abrechnung steht, kann gerne mal hier nachsehen: https://www.gut-veranlagt.de/omega-healthcare-investors-abrechnungschaos-roc/.

Dort habe ich mir mal das Beispiel eines Bloglesers angesehen. Ein weiterer Beitrag wird in Kürze noch folgen.

Viele Grüße, Oliver aka der Veranlager.

bei mir wurden die komplettendividenden von WP Carey aus 2021 wieder eingezogen und erst 25% wurden 1 werktag später wieder gutgeschrieben. das war vor 5 werktagen. bis heute fehlen also ca. 75% der dividenden aus 2021. ist das normal?

Hallo Hans,

ja, das ist normal, zumindest wenn man bei einem deutschen Broker ist. Typischerweise erfolgt bei US-REITs im Folgejahr eine Reklassifizierung der Dividenden, z.B. wird dabei der ROC-Teil US-Quellensteuerfrei gestellt. In diesem Zuge gibt es also für jede Dividende in max. VIER Abrechnungen: die Dividende, im Folgejahr ein Dividendenstorno, und zwei Dividendengutschriften, einmal für den normal zu versteuernden Teil und einmal für den Teil, der von der US-QSt befreit ist.

Wie lange das alles dann bei den verschiedenen deutschen Brokern dauert, ist sicherlich unterschiedlich. Wäre man interessant, wie da so die Erfahrungen abseits von Smartbroker (Consorsbank/BNP Paribas) sind.

Hat hier jemand Erfahrung mit Interactive Brokers?

Hallo Werner,

ja ich habe Erfahrungen sowohl mit Interactive Brokers (IB) direkt als auch mit CapTrader, einem der vielen Reseller von IB.

Das Halten von solchen Titeln wie OHI oder AGNC ist vergleichsweise unkompliziert. Man erhält einfach seine Dividenden, unversteuert. Zu Beginn des Folgejahrs, im Zuge der Reklassifizierungen einzelner Dividendenbestandteile, gibt es KEIN Dividendenstorno (die Gesamthöhe der Dividende hat sich ja auch nicht geändert), sondern man erhält, sofern Teile der Dividende Return Of Capital (ROC) waren, zuerst die volle US-Quellensteuer (QSt) zurück, und wird dann, zum selben Termin/mit dem selben Auszug, mit der neuen, reduzierten QSt belastet. Bei OHI war dies z.B. bei mir am 04.02.22 der Fall, bei AGNC am 01.02.22. Bei deutschen Depotbanken musst du dagegen u.U. deutlich länger warten, bis Du Dein Geld nach dem Storno der Dividende wieder zurück hast. Um die deutsche Abgeltungsteuer für die erhaltenen Dividenden kümmert man sich erst danach, SELBST im Zuge der Steuererklärung. Damit entfällt das ganze komplizierte Procedere mit Dividendenzahlung, Storno und Neuzahlung der Dividende und dem ständigen Hin- und Hergerechne mit Zahlung und Erstattung von KESt/Soli und der fortlaufenden Anpassung der Verlust-/Steuertöpfe. Überdies habe ich, je nach Wohlwollen des Finanzamts, die Möglichkeit, den ROC-Teil von der Steuer freizustellen. Das heißt, ich zahle nur auf den „normalen“ Teil der Dividende Steuern. Für den ROC-Teil mindere ich, so wie es auch IB selbst mit dem Depottitel macht, die „Cost Basis“, also die Anschaffungskosten entsprechend. Somit handelt es sich letztlich nicht etwa um eine Steuerminderung, sondern „nur“ um eine Steuerverschiebung.

Viele Details zu diesem Thema, speziell ROC, findest Du auch auf meinem Blog.

Viele Grüße, Oliver aka der Veranlager.

Hallo Oliver,

Wenn ich gar nichts mache und das hin- und hergebuche einfach geschehen lasse, habe ich dann einen finanziellen Nachteil.

Hallo Werner,

sorry, hatte Deine Antwort übersehen: bin mir nicht sicher, ob ich Deine Frage richtig verstanden habe. Meine Antwort: Egal, ob Du nun bei einem Auslandsbroker wie IB bist, oder bei einem inländischen, sollte das Herumgebuche eigentlich nach einigen Monaten „durch“ sein. IB ist z.B. meist bis spätestens Ende März „durch“. Bei einigen der Neo-Broker bin ich mir aber nicht ganz sicher, ob sie derzeit mit komplexeren Sachverhalten z.T. noch überfordert sind. Deutsche Broker haben jedenfalls den Nachteil, dass das Herumgebuche auch direkt die Verlusttöpfe und die abgeführte Abgeltungsteuer betrifft, während man sich beim Auslandsbroker dahingehend zurücklehnen kann, und die Abgeltungsteuer dann erst im Rahmen der eigenen Steuererklärung abführt. Der zweite Punkt ist der, dass deutsche Broker ROC für gewöhnlich nicht berücksichtigen, so dass in dieser Hinsicht keine Steuerverschiebung möglich ist.

Viele Grüße, Oliver aka der Veranlager

Danke für die ausführliche Antwort, sehr hilfreich 😊

Hallo,

eine Frage offtopic zu einer Aktie bzw. deren Dividendenabrechnung.

Scheint wohl auch mit dem Thema REITS-Besteuerung zusammenzuhängen, obwohl ich davon ausging, einen

„Vermögensverwalter“ gekauft zu haben…

Es geht um Artisan Partners Assets Management. Zum Ex-Tag 11.02, sollen zum Zahltag am 01.03 1,75 $ je Anteil ausgeschüttet werden. Ich erhielt für meine 65 Anteile, nach der Abrechnung, ca. 86 € am 02.03.

Heute am 03.03 gabs ein Dividendenstorno. Also 86 € zurückgebucht und eine neue Abrechnung mit 0,72 $ je Anteil und nach der Abrechnung ca. 35 € erhalten.

Die APAM Dividende setzt sich aus einer Speziellen Dividende von 0,72 $ und einer Quartalsdividende von 1,03 $ zusammen. Ergibt entsprechend 1,75 $ je Anteil für Februar 22. Die 0,72 $ wurden nun abgerechnet.

Weiß jemand bzw. hat Erfahrung damit, was nun mit der Quartalsdividende von 1,03 $ ist?

Muss man nur ein paar Tage warte und im Hintergrund läuft „alles von alleine“, oder, oder, oder…?

Vielen Dank vorab für Antworten.

Mit freundlichen Grüßen

MarcMitC

Hallo MarcMitC,

Ich würde etwas warten. Normalerweise kommt da dann noch eine neue Abrechnung. Ansonsten musst Du Dich bei Deinem Broker melden. Leider kann sowas auch mal 2-3 Wochen dauern. Hatte das auch schon mal bei meinen australischen Werten.

Viele Grüße Ben

Hallo,

vielen Dank für die zügige Antwort!

Das heißt dann, dass du zwar auf Dividenden in solch ähnlichen Situationen wartet müsstest, doch letztlich kam immer das an Zahlung etc., was kommen sollte?

Mit freundlichen Grüßen

MarcMitC

Hallo Marc,

ich habe Medical Properties Trust im Depot beim sbroker. Die Dividende wurde immer mit 15%-US-Steuer abgerechnet, Steuernachberechnungen habe ich seit 2020 nicht erhalten. Im Januar mit dem Jahresabschluss erscheint auf der Internetseite unter Dividends/ Taxibility of Dividends, immer eine Aufstellung, wie sich die Dividende steuerlich zusammensetzt. Da es mich bisher nicht betrifft, habe ich mich noch nicht damit beschäftigt, wie für die jeweiligen Abschnitte die Steuersätze sind, und ob dies einen Einfluss auf das DBA mit den USA hat. Diese Tabellen erscheinen auch bei den hier oft genannten Reits.

Ein interessanter Bericht über die Besteuerung von Reits ist hier:

https://aktienfinder.net/blog/die-besteuerung-auslaendischer-einkuenfte-aus-reits/

Ein anderes Problem ist, wie gehen die jeweiligen Banken mit den Abrechnungen um. Hier lohnt sich eventuell ein Bankenwechsel (Brokerwechsel).

Viele Grüße

Peter

Hallo Marc,

ich war gerade auf der Internetseite von APAM:

https://www.apam.com/static-files/d1b4224c-df1b-46f9-bdc7-6a133d0a4ffa

Hier ist in der Tabelle zum Jahresende 2021 aufgeführt, wie sich die jeweiligen Dividendenzahlungen zusammensetzen, aus einem regulären Betrag und aus einem Kapitalrückfluss. In einigen Ländern ist der Kapitalrückfluss steuerfrei, nicht aber in Deutschland, wie zu erwarten. Dann muss eine steuerliche Korrektur der Dividendenzahlungen erfolgen. Dies wird auch in anderen Ländern angewandt, in Norwegen zum Beispiel können Unternehmen dies bis zum 31.03. des Folgejahres tun.

Viele Grüße

Peter

Hallo Peter,

vielen, vielen Dank für deine Mühen und die Informationen!

Ich habe mir die beiden Quellen durchgelesen und weitestgehend, denke ich, verstanden,

was mir da passiert ist.

Jetzt Frage ich mich allerdings, auch für mein Selbstverständnis, ob APAM die Dividende, in diesem Fall

von 1,03 $ je Anteil zurückerhalt, diese erneut „steuerlich behandelt“ und ich diese, nach der Abrechnung hier in Deutschland, dann wieder gutgeschrieben bekommen müsste?

Mit freundlichen Grüßen

MarcMitC

Hallo,

eine Ergänzung von Quelle:

https://www.fool.com/knowledge-center/how-are-bdc-dividends-taxed.aspx

„Return of capital. This is your money coming back to you. This is not income of any sort, just funds that were returned from the BDC’s investment capital. Returns of capital are not taxed, just as you aren’t taxed for taking money out of a bank account.“

Das hier sollte ja meinem Fall entsprechen und es verwundert mich wirklich nicht, dass man selbst

in Deutschland Steuern daraufzahlt, wenn man sein eigenes Geld ausgezahlt bekommt…

(Sollte ich es jetzt richtig verstanden haben)

Hallo MarcMitC,

zum Thema Return Of Capital (ROC) schreibst Du „… und es verwundert mich wirklich nicht, dass man selbst in Deutschland Steuern daraufzahlt, wenn man sein eigenes Geld ausgezahlt bekommt“.

Das stimmt so nicht so ganz:

In den USA kann man ROC von der Steuer freistellen. Dafür mindert der ROC-Betrag aber die Anschaffungskosten ( „Cost Basis“). So zahlt man ggf. doch Steuern, und zwar dann, wenn man das Papier wieder verkauft (also keine Steuerfreiheit, sondern Steuerverschiebung).

In Deutschland funktioniert dies genau gleich bei deutschen Aktien, wenn die Dividende aus dem steuerlichen Einlagekonto gemäß § 27 Körperschaftsteuergesetz ausgeschüttet wurde.

Bei Auslandspapieren ist die Gesetzeslage dagegen bisher unklar. Die deutschen Depotbanken bleiben da lieber auf der sicheren Seite und versteuern lieber sofort.

Hät man solche Papiere in einem Auslandsdepot, kann man den ROC-Teil selbst von der Steuer freistellen und die Anschaffungskosten entsprechend mindern. Dies wird aber nicht unbedingt von allen Finanzämtern akzeptiert. Weitere Infos zum Thema ROC z.B. hier:https://www.gut-veranlagt.de/return-of-capital-omega-healthcare/

Viele Grüße, Oliver aka der Veranlager.

Hallo Marc,

die steuerliche Behandlung erfolgt nicht durch APAM, sondern durch Deine Bank oder Broker. Hier blicken einige mehr und einige weniger durch und verursachen Panik.

Kopf hoch,

Peter

Hallo,

nochmals vielen Dank an dieser Stelle!

Also einfach abwarten und wenn kommt, dann kommt…

Weiterhin gute Investitionen wünsche ich!

Mit freundlichen Grüßen

MarcMitC

Hallo zusammen, hallo Peter,

ich muss dem sehr interessanten Beitrag meines Bloggerkollegen Luis Pazos zum Thema REITs an einer Stelle widersprechen:

US-REITs wie OHI oder AGNC, aber auch Beteiligungsgesellschaften wie die BB Biotech AG, gelten seit der Reform des Investmentsteuergesetz 2018 als (alternative) Investmentfonds (AIF). Wichtig ist diese Tatsache v.a. dann, wenn man seine Steuern im Rahmen eines Auslandsdepots selbst deklariert. Die deutschen Depotbanken wissen das natürlich. Im Sinne der deutschen Finanzverwaltung handelt es sich bei US-REITs weder um Aktien noch um REITs. Einen schönen Blogbeitrag dazu findet Ihr z.B. hier: https://domikratie.wordpress.com/2018/03/01/hilfe-meine-aktie-ist-ein-fonds/. Wichtig ist diese Tatsache für die Verwendung der verschiedenen Steuertöpfe. Neben Dividenden landen bei US-REITs daher auch Gewinne und Verluste beim Verkauf im allgemeinen (!) Steuertopf. Thema „Teilfreistellung“: In einem „Fonds“ wie OHI sind natürlich keine Aktien enthalten, und der „Fonds“ enthält auch keine REITs im deutschen Steuersinne, so dass keine Teilfreistellung von der Besteuerung erfolgt. Grundsätzlich wäre für US-REITs auch eine Vorabpauschale zu bezahlen. Zum Glück sind aber eigentlich alle REITs Hochauschütter, so dass sich das wohl nie jemals ergeben wird!

Viele Grüße, Oliver aka der Veranlager.

Hallo Oliver,

es gibt aber auch noch die Freistellung für ausländische Immobilienfonds. Mehr als 50% dürfte ein normaler REIT locker hinbekommen. Grundsätzlich kann man die Grenze auch individuell nachweisen.

Ansonsten kommen ich auch immer mehr zu der Auffassung, dass das InvStG anzuwenden ist. Ist zwar unsystematisch, aber die Anwendung des § 19 Abs. 5 ReitG als letzte Möglichkeit, sehe ich zweifelhaft.

Viele Grüße,

Torsten

Hallo Oliver,

wir besitzen seit ca. 20 Jahren einen ordentlichen Posten BB Biotech. Für uns war es besonders ärgerlich, unser Altbestand wurde bis zum 31.12.2017 mit Tageskurs festgeschrieben, alle Kursgewinne ab dem 01.01.2018 werden voll versteuert. Unser Finanzbeamter hat uns die gleiche Erklärung gegeben, wie im o.g. Blogbeitrag.

Ich schaue mir bei REITs generell nicht nur die Dividendenhistorie an, sondern wie die Dividende sich zusammensetzt laut Jahresabschluss.

Die geänderten Steuerabrechnungen sollt man sich genauer ansehen, ebenso den Einstandskurs wegen ROC.

Ich führe eine Exceltabelle der eingegangenen Dividenden mit allen einzelnen Abzügen, vergleiche diese mit den mittlerweile 3 Steuerjahresbescheinigungen. Hier gibt es Abweichungen!

Viele Grüße

Peter

Hallo Torsten,

zumindest deutsche Depotbanken wenden das InvStG derart bei US-REITs an und betrachten US-Titel wie OHI als AIF. Das steht z.T. sogar auf den Abrechnungen, mit einem erklärenden Satz. Beim Smartbroker (mithin also BNP Paribas) steht z.B. bei einem Verkauf von OHI-Anteilen wörtlich „Fondsart: Sonstiger Investmentfonds“. Wenn nicht, sieht man es indirekt an der Teilfreistellung von 0% und an der Nutzung des allgemeinen Steuertopfs im Falle eines Verkaufs von Anteilen.

Ich hatte übrigens vergessen zu erwähnen, dass für die Steuererklärung seit 2018 nicht die Anlage KAP, sondern KAP-INV zuständig ist.

Wenn Du selbst Deine Steuern deklarierst, könntest Du dort natürlich eine Teilfreistellung als Immobilienfonds versuchen zu beantragen. Allerdings habe ich bisher noch nie davon gehört, dass das möglich ist. Müsste man sich mal ansehen, ob US-REITs tatsächlich als Immobilienfonds im Sinne des Gesetzes gelten könnten. Hast Du Beispiele, wo dies erfolgreich gelungen ist? Bei meinen (Aktien-) US-ETFs praktiziere ich die Teilfreistellung allerdings erfolgreich seit einigen Jahren, indem ich entsprechende Ausschnitte aus den Anlagerichtlinien o.ä. in meine Steuererklärung kopiere.

Ich würde noch ergänzen wollen, dass ich meine US-REITs im Rahmen meiner Steuererklärung eh schon „freistelle“, d.h. den oft nicht ganz so geringen ROC-Anteil bei den Dividenden herausrechne und dafür die Anschaffungskosten mindere. Das muss ich im Prinzip nicht selbst errechnen, sondern Interactive Broker rechnet ebenfalls so. Salopp gesagt: wenn ich jetzt auch noch den verbliebenen, steuerbaren Teil der Dividende auch noch teilfreistelle, bleibt da nicht mehr viel für den Fiskus übrig … ;-)

Viele Grüße, Oliver aka der Veranlager.

Hallo Oliver,

WM-Daten schlüsselt es als sonstigen Investmentfonds, da die REITs selbst keine Nachweise für die Teilfreistellung liefern. § 20 Abs. 4 InvStG sieht aber die Möglichkeit des Nachweises für den Anleger bei der Veranlagung vor. Welche Nachweise (z.B. Bilanz mit mehr als 50% Immobilienvermögen) ausreichend sind, weiß ich nicht. Erfahrungen kann ich noch nicht berichten. Werde es für 2021 vielleicht mal ausprobieren. Interessant wird es ja besonders bei Veräußerungen. Dann wäre auch davon 80% steuerfrei zu stellen.

Viele Torsten

Hallo,

UPDATE zu meiner Frage bzgl. der Dividende von APAM.

habe heute, 05.03 schon die Abrachnung für die Dividenden von 1,03 $ erhalten und dann wird die Überweisung

im Laufe der nächsten Woche erfolgen.

Das APAM ein Vermögensverwalter und kein BDC ist, war auch meine Info, welche letztlich mit in die Kaufentscheidung einfloss und dann werde ich das vermischt haben im Zuge dieser Dividenden-Rechnerei.

Zukünftig warte ich auch erstmal 1 bis 2 Wochen ab und werde dann erst dem Broker schreiben. Nach dem Motto:

„Wenn kommt, dann kommt.“

Vielen Dank nochmals an jeden, der sich beteiligte und es ist wirklich gut zu wissen, dass man mit Fragen zum Thema Aktien

hier so herzlich Unterstützung bekommt!

Mit freundlichen Grüßen

MarcMitC