Der Chart sieht gar nicht gut aus. In diesem Jahr geht es wie an einer Linie gezogen abwärts mit der Aktie. Und plötzlich notiert die Aktie niedriger als an irgendeinem Tag der letzten zwei Jahre.

2018 gab es eine ähnliche Situation und ich habe damals meinen letzten Nachkauf getätigt. Da ging der Aktienkurs allerdings noch bis zur Jahresmitte zurück, um dann zu einer Erholung anzusetzen.

Jetzt stelle ich mir die Frage, ob sich womöglich dieses Szenario wiederholt? Denn besondere Nachrichten, die den Kursrückgang rechtfertigen sind nicht auf den Tisch gekommen. Es scheint vielmehr eine allgemeine Zurückhaltung zu bestehen, die sich dann eben in fallenden Kursen ausdrückt.

Das zweistellige Minus seit Jahresbeginn – in einem ansonsten positiven Umfeld – ist für den Dividendenaristokraten allerdings bemerkenswert.

Wie ich mich nun positioniere und warum ich meine Entscheidung zu einem Nachkauf von einem Wort abhängig mache, erfährst Du in diesem Beitrag.

Bei der letzten Quartalsdividende war der Gesundheitskonzern Johnson & Johnson (JNJ) noch mein drittgrößter Depotwert. Inzwischen ist er auf den vierten Platz abgerutscht und hat auch nur noch wenig Vorsprung vor Platz 5 (Novo Nordisk). Die Aktie habe ich hier ausführlich vorgestellt.

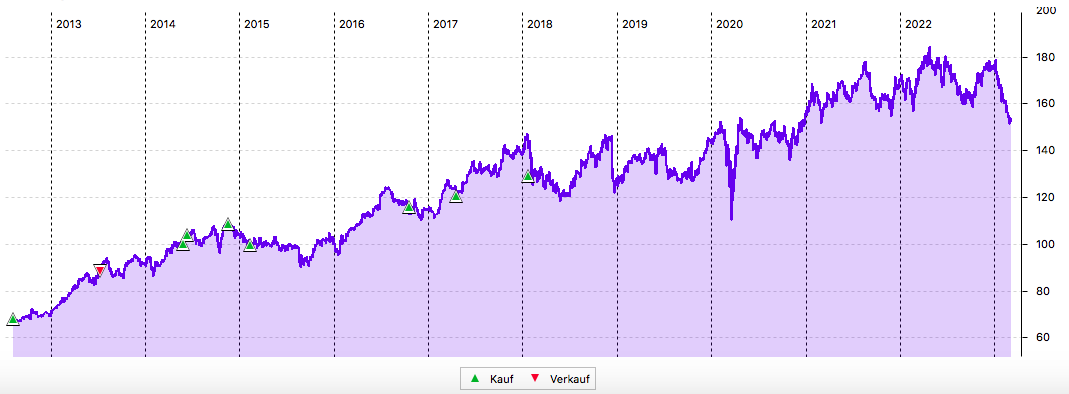

Der kurzfristige Blick ist natürlich wichtig für Kauf- oder Verkaufsentscheidungen. Trotzdem darf das große Bild nicht aus den Augen verloren werden. Und dafür habe ich hier die Chartentwicklung seit meinem allerersten Kauf von JNJ im Jahr 2012:

Und das ist dann schon ziemlich beeindruckend und verdeutlicht, warum mir der Rückgang in diesem Jahr keine schlaflosen Nächte beschert. Denn meine ersten 25 Aktien von JNJ habe ich zum Kurs von 55,20 € gekauft! Und seitdem natürlich auch jede Menge Dividenden kassiert. Für diesen ersten Teil der Depotposition beträgt meine Einstands-Dividendenrendite (Yield on Cost) aktuell 7,7%.

Dividende

Johnson & Johnson zahlt erneut (zum vierten Mal!) eine Quartalsdividende von 1,13 US$ je Aktie. Für die 150 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 169,50 US$. Sie wurde von der onvista bank zum Kurs von 1,0661 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 118,37 €. Sie wurde mit Wertstellung 07.03.2023 überwiesen.

Perspektive

Eigentlich müsste das nun die letzte Dividende zum alten Satz gewesen sein und wir dann im Juni eine Dividendenerhöhung bekommen. Ob das aber der Fall sein wird, ist für mich nicht in Stein gemeißelt.

Und das hat mit dem einen Wort zu tun, dass mich auch hinsichtlich der weiteren Kursentwicklung beschäftigt: Kenvue.

Kenvue (ausgesprochen: ken·view) ist dabei die Bezeichnung für die Consumer-Health-Sparte von JNJ. Sie soll in diesem Jahr ausgegliedert und per Spin-Off an die Aktionäre gegeben werden. Eigenen Angaben zufolge ist Kenvue aus dem englischen und vor allem in Schottland verwendeten Wort „ken“ – Wissen – und „vue“ – Sehen – entstanden.

Und das ist tatsächlich ein gutes Bild – wenn auch nicht so von JNJ beabsichtigt: So lange die Börse nur den Spin-Off sieht, aber die Details nicht weiß, ist sie unsicher. Und Unsicherheit ist immer Gift für den Aktienkurs.

Gleichzeitig ist das natürlich auch eine Chance für risikobereite Investoren. Ich selbst bin bei JNJ aber schon so stark investiert, dass ich nicht mich nicht mehr zu den risikobereiten Investoren hinsichtlich dieser Aktie zähle. Ich muss meine Performance nicht maximieren und auf Teufel komm raus noch mehr Anteile im Depot haben. Bei kleineren Werten denke ich schon eher mal so, dass sie sich – wenn alles gut läuft – sicher auch in den nächsten Jahren verdoppeln können.

JNJ ist für mich aber ein absolutes Basisinvestment im Gesundheitsbereich. Ich decke damit alle wesentlichen Sparten des Sektors ab. Medizintechnik, Pharmazie und die Drogerieartikel.

Aber eben nur bisher! Mit der Ausgliederung der Consumer Health-Sparte sind die Drogerieartikel (wie beispielsweise o.b. oder Neutrogena) dann eigenständig. Der Gedanke dahinter ist, dass die beiden verbleibenden Sparten wachstumsstärker sind. Und zwei einzelne Unternehmen sichtbarer sind als ein Konzern und damit im Ergebnis auch höher bewertet werden.

Allein: Ich habe da meine Zweifel. Denn bisher habe ich gerade den Ausgleich der einzelnen Sparten geschätzt. In manchen Phasen war das Wachstum auch im Consumer Health-Bereich höher. So haben sich die Sparten insgesamt ergänzt und für eine konzernweit gleichmäßige Entwicklung gesorgt.

Seit der Abspaltungsankündigung ist der abzuspaltende Bereich Consumer Health allerdings der Schwächste beim operativen Umsatzwachstum. Im gesamten Jahr 2022 stellte sich der Vergleich so dar:

ConsumerHealth: +3,6%

Pharmaceutical: +6,7%

MedTech: +6,2%

Das Wachstum war damit übrigens genau so hoch wie die Zunahme des (adjustierten) Gewinns je Aktie. Er erreichte 10,15 US$.

Die Prognose für 2023 sieht einen Zielwert von 10,45 US$ bis 10,65 US$ vor. Das würde einem Zuwachs zwischen 3 und 5 % entsprechen.

Die Prognose spricht eigentlich für eine erneute Dividendenanhebung bei JNJ. Aber sicher ist das nicht. Sie könnte auch konstant bleiben und argumentativ der Spin-Off als zusätzliche Ausschüttung an die Aktionäre betrachtet werden.

Wie eingangs schon gesagt, bin ich selbst nun zurückhaltend und warte die weitere Entwicklung erst einmal ab. Wer allerdings schon immer bei JNJ einsteigen wollte, könnte aktuell eine gute Gelegenheit vorfinden. Denn wirklich teuer ist die Bewertung – auch im historischen Vergleich – nicht.

Sollte die Aktie sich allerdings wirklich wie ein fallendes Messer entwickeln, dann könnte es in den nächsten Monaten noch weitere Kaufgelegenheiten geben. Und mit besserer Informationslage zur zukünftigen Dividendenpolitik und zum Zeitplan für den Spin-Off denke ich dann auch wieder über einen Nachkauf nach.

Denn perspektivisch werde ich mich von dem Spin-Off trennen, da ich erwarte, dass sich der Consumer Health-Bereich stand-alone zunächst schwach entwickeln wird. Er hat das schwächere Wachstum, die Margen sind niedriger und die Produkte stehen in scharfem Wettbewerb.

Und theoretisch könnte ich ja den erwarteten Erlös auch schon vorher in JNJ investieren und damit für einen begrenzten Zeitraum ein höheres Investment in Kauf nehmen. Aber für diese Gedanken ist es aktuell noch zu früh.

Ich nehme JNJ deshalb auf Wiedervorlage zur nächsten Quartalsdividende im Juni. Dann sollte die Sicht klarer sein und das Wissen größer.

Auf einen Blick:

| Unternehmen: | Johnson & Johnson |

| ISIN: | US4781601046 |

| Im Divantis-Depot seit: | 09.08.2012 |

| Letzter Nachkauf am: | 23.01.2018 |

| Stückzahl im Divantis-Depot: | 150 |

| Durchschnittskaufkurs inkl. Gebühren: | 90,79 € |

| Gesamtkaufpreis: | 13.619,23 € |

| Bisher erhaltene Netto-Dividenden: | 3.358,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

als Aktionär verfolge ich JNJ natürlich ebenfalls und möchte einige Informationen ergänzen:

– der Healthcare-Sektor in USA ist aktuell in Summe unter Druck und YTD als auch in den letzten 12 und 36 Monate der Sektor mit der schwächsten Performance

– schaut man auf die Drug Manufacturer (zu denen JNJ gezählt wird) fällt auf, dass die Performance im Vergleich zu den Peers gar nicht so schlecht ist (Industry Median letzte 12 Monate: -37,18%, JNJ letzte 12 Monate: -6,66%)

– Chuck Carnevale hat ein Video veröffentlicht und kommt zum Ergebnis: man kann kaufen, es drängt sich aber nicht zwingend auf

– Wachstum wird auch nach dem Spin-Off eine Sorge bleiben. Mit 3-5% p.a. auf die nächsten Jahre wird es schwer, attraktiver als marktbreite ETFs zu performen

– das AAA-Rating und die Stabilität des Unternehmens werden weiterhin starke Argumente sein

– Morningstar sieht aktuell den Strong Buy bei 131$ oder darunter

Mein Fazit: Kauflimit bei KGV13, damit sollte man auf der sicheren Seite sein und ausreichend von Reversion-to-the-mean profitieren können, um das Investment zu rechtfertigen.

VG

Jörg

Es gibt nur 2 Firmen mit einem AAA Rating ; JnJ und MSFT. Laut Aktienfinder steigert JnJ seine Div seit 61 Jahren.

Manfred stimmt. Nur Moody’s hat Apple noch ein Aaa erteilt.

Meine Kaufgrenze bei J&J liegt bei 140 EUR. Gerne auch darunter.

Was man bei Medizintiteln nicht außer acht lassen sollte, in den USA wird derzeit über die Preisgestaltung durch den Staat diskutiert. Was jetzt nicht wirklich eine Sicherheit gibt. Deswegen bin ich in dem Bereich etwas verhalten.

Auch die beste Qualität bei Aktien hängt schlicht und ergreifend davon ab, wie sich die Zinsen in der näheren Zukunft weiterentwickeln. Auch wenn ich damit langweile, weil es alle wissen. Wenn man dann doch auf Festgeld oder Sparbrief mal wieder über 4% oder mehr? Zinsen völlig risikolos erhält und wir alle (außer die ganz jungen) erinnern uns noch gut daran, zuletzt etwa 2001 und 2008, dann wird einfach viel Geld auf der Nachfrageseite am Aktienmarkt fehlen. So einfach stellt es sich für mich dar. Man wird sicher nicht verkaufen, aber kauft man dann noch so entschlossen und regelmäßig zu wie in der Vergangenheit, wenn es doch so 4 oder mehr % fürs Geld gibt. Und die Kurse bei den Aktien vlt auf Jahre nicht aus dem Knick kommen , wie wir von den letzten Jahren verwöhnt worden sind.

Alles was mit Immobilien am Aktienmarkt zu tun hat, spricht schon eine klare Sprache, so meine Wahrnehmung.

Fehlt hier in Deutschland zur Vervollständigung des Bildes nur noch die Kürzung oder Streichung von Vonovia.

Wir sollten es jedenfalls auf dem Schirm haben und nicht jammern, wenn es so kommt.

Die Möglichkeit eines höheren und längeren Zinsplateaus ist real existent.

nur kurz zur Ergänzung, hatte von Glaxo -> Haleon eingebucht bekommen und knapp über 3,- € verkauft, weil ich dachte, es gibt keine Dividende. Hab mich geärgert, weil es doch Dividende gibt und der Kurs erholt sich auch. Ich würde hier auch bei J+J die Abspaltung jedenfalls nicht verkaufen.

Ja,ich hatte das auch aber nicht verkauft.Nun soll es Dividende geben,auch der Kurs hatte einen gut verlauf.Mittlerweile denke ich sogar über einen Nachkauf nach

Hallo,

das von Thomas beschriebene Szenario ist auch meine Prognose. Weiter steigende Zinsen entziehen dem Aktienmarkt nach und nach immer mehr Liquidität, die auf der Käuferseite fehlt. Dieser schleichende Prozess wird sich meiner Ansicht nach noch eine Zeit lang fortsetzen und zu allgemein sinkenden Aktienkursen führen. Diesem Trend wird sich auch J & J nicht entziehen können.

Ich bilde seit einiger Zeit etwas Reserven, um dann bei günstigeren Kursen einzusteigen. Böses timing des Marktes – ich weiß.

Die J & J würde ich persönlich frühestens erst in der Spanne zwischen 140 und 120 USD nachkaufen.

Viele Grüße

Andreas P.

Auch auf das Argument, die Notenbanken können die Zinsen gar nicht so stark anheben, weil sonst die exorbitante Staatsverschuldung hüben wie drüben nicht mehr zu schultern wäre, würde ich nicht allzuviel geben. Wir werden es NICHT erleben, das zentraleuropäische Länder, USA oder China, Indien, Australien oder Brasilien pleite gehen. Das ist gar nicht möglich. Die Notenbanken sind inzwischen so unverschämt kreativ geworden, das sie ohne Not Kapital dort platzieren können, wo, wann und warum sie das wollen. Es würde mich auch nicht wundern, wenn sie plötzlich zwei unterschiedliche Zinssätze aus dem Hut zaubern würden. Einen höheren für den privaten Sektor und einen niedrigeren für den Staatssektor. Wenn es die Möglichkeit gibt, das etwas fiskalisch zu unserem Nachteil entschieden wird, tritt erfahrungsgemäß ziemlich viel davon ein. Nichtdestotrotz sind Sachwerte besser als Geldwerte. Aber das Geld für die regierungschefs, ihre überbordenden Apparate, Polizei, und die höheren und niederen Beamtenstuben wird immer da sein, egal was passiert. Sie wissen schon, wo sie es sich holen können.

Verdi will bei der Post 15% mehr Lohn, kriegen werden sie bestimmt zweistellig. Öffentlicher Dienst fordert +10,5%. etc etc.

Ich zitiere noch einen Satz aus dem wsj vom 07.03.2023 „Mr. Powell’s job is to keep going until the inflation beast is dead for sure, and right now it doesn’t even look mostly dead.“

Die zweite Seite der Medaille bei Zinsanhebungen neben der Staatsverschuldung ist der Verfall der „Alt“Anleihenkurse.

Es hat natürlich eine gewisse Pikanterie oder Gschmäckle, wenn US-Banken (vorerst nur kleinere Regionalbanken) brav die Kunden-Einlagen

in scheinbare mündelsichere US treasuries mit zwar niedriger Verzinsung ( was anderes/besseres gab`s ja zu dem Zeitpunkt nicht)

anlegen, sie im Stressfall aber wegen gestiegener Zinsen mit massiven Verlusten verkaufen müssen, so schlimm, das es wie bei der

Silicon Valley Bank (SVB Financial Group) zum heutigen Konkurs geführt hat. Falsches Fristhandling zwischen kurzer und langer Verschuldung ist da scheinbar nur nebensächlich. Die US Einlagensicherung hat die bis zur Einlagengrenze gesicherten Einlagen in eine neue Bank überführt und alle darüber hinausgehenden Einlagen erhalten eine Konkursbescheinigung. Soviel dazu. First Republic Bank war auch kurz vorm Absturz.

Solange die Banken diese Papiere ohne Not bis zur Endfälligkeit halten können, kein Problem, aber wehe, sie müssen sie verkaufen. Da hat der Emittent dieser Treasuries

den Banken bei steigenden Zinsen ein richtig faules Ei ins Nest gelegt. Angeblich soll das Defizit/Differenz zum Beispiel bei der Bank of America zwischen Nominalwert und Verkaufswert bei Anleihen inzwischen bei über 100 Milliarden Dollar liegen.

Der Silvergatecrash ist auf der Cryptowiese zu suchen.

Warum schreibe ich hier was dazu. Es zwingt m.E. die FED dazu, relativ zügig Position zu beziehen, da hier Ungemach am Horizont auftaucht. Sie kann nicht wie ein Flugzeug einfach weiter auf den Berg zufliegen. Den Konkurs einer Regionalbank kann man noch auf der 3. Seite der Tageszeitungen verstecken, aber nicht massive Probleme von Großbanken.

Die FED kann also nicht wie ein Elefant im Porzellanladen weitermachen. Sie muss also irgendeine Art von Garantie für die Anleihen zumindest bei den Großbanken aussprechen, was aber eine Aufweichung der restriktiven Geldpolitik bedeuten würde. Das Abwärtssrisiko für die Aktienmärkte scheint also hiermit auch zumindest limitiert zu sein, auch wenns im Moment grad nicht schön aussieht.

Hallo zusammen,

ich selbst bin in 9/2011 mit 160 Stück zu knapp 48€ bei J&J eingestiegen. Jahrelang lief die Aktie so, wie ich es mir vorgestellt habe. Nachdem Mitte 2019 zum dritten Mal innerhalb von 1,5 Jahren der Asbest-Babypuder-Skandal aufflammte, habe ich die Aktien zu ca. 121€ verkauft, den Betrag nach Steuern in AbbVie zu 71€ investiert.

Ich habe auch Kriterien für meine Investitionen, hierzu zählt auch eine verantwortungsvolle Unternehmensführung. Die Unternehmensführung wusste jahrelang Bescheid und hat sich weggeduckt und nichts unternommen, mittlerweile auch eine größere Zahl an Schadensersatzklagen verloren. Ben hat laut seinem Punkt 6 die gleichen Kriterien.

Vorstände mit ihren 8-stelligen Jahresgehälter müssen Probleme lösen und nicht verwalten.

Unternehmen, die ich verkauft habe, bleiben weiter auf meiner Watchliste, ich überprüfe, ob meine Handlungsweise richtig war.

Wenn DAS PROBLEM gelöst ist, ist J&J wieder ein Kaufkandidat für mich, das Geschäftsmodell ist insbesondere nach dem Aktiensplit nach meinen Vorstellungen. Vielleicht kann ich dann zu dem Kurs, wie ich sie 2019 verkauft habe, wieder einsteigen.

Viele Grüße

Peter

Kurz zur Aussage zu Thomas bzgl. der FED Zinsen :

Hier möchte ich mal ein Zitat von Stanley Druckenmiller beisteuern :

„Earnings don’t move the overall market; it’s the Federal Reserve Board… focus on the central banks, and focus on the movement of liquidity…. most people in the market are looking for earnings and conventional measures. It’s liquidity that moves markets“.

Klar, die Liquidität treibt und vertreibt die Kapitalmärkte. Aber darauf zu setzen, die FED oder EZB würden die Zinsen wegen drohender Insolvenzen jedweder Art in naher Zukunft senken zu wollen, wäre mehr als verfrüht und fahrlässig, denn dadurch würde die Inflation resp. die Rezession wieder neu entfacht und gar nicht mehr unter Kontrolle zu bringen sein. Zur Not muß man denn dann wieder mal eine Bank oder ein großes Unternehmen mit Finanzspritzen unter die Arme greifen. Allerdings, die SVB Financial Group mit einem derart obskuren Geschäftsmodell ( finanziert fast ausschließlich Start-Ups im Silicon Valley mit dem Geschäftsmodell namens „Hoffnung“, aber ohne derzeitigen Gewinn, aber vielleicht in 80 Jahren ? 😊 ) wird da wohl auch aufgrund der geringen Größe wohl leer ausgehen. Dabei hatte die Bank mal schwindelerregende Kurshöhen erreicht. Unglaublich, wer da in ein so fadenscheiniges Geschäftsmodell investiert hat. Risiko ist eben, wenn man nicht weiß, was man tut ( W. Buffett ). So verhält es sich bei vielen Aktien und deren Anlegern.

Was J&J angeht : Ich bin dort auch seit langem investiert, werde aber den Spin-Off nicht verkaufen. Da wird im Vorfeld immer so und so spekuliert, keiner weiß genaues, aber alle lamentieren, ob es schlecht oder gut sein wird. Ich habe in den letzten Jahren diverse Spin-Offs in mein Depot gebucht bekommen, die meisten haben sich gut entwickelt, jedenfalls war keines ein Desaster, naja eine Ausnahme, aus einem ehemals guten Unternehmen ( Discovery ) wurde ein Schrottunternehmen gezimmert, s.u. Zu nennen wäre hier GE mit seinem Split 1:8 und daraus folgende Zuteilungen ( Gleisbau / Lokomotiven Unternehmen ( war vor dem 1:8 Split bereits ausgegliedert worden ), neuerdings GE Healthcare >>>> not bad, gute Entwicklung ), Pfizer ( Viatris, not amused, aber zahlen stetig über 4 % Dividende ), GSK ( Haleon, anfangs stark gefallen, danach guter Verlauf ) oder Discovery ( gutes Unternehmen vor AT&T Abspaltung ), wurde nach Spin-Off zu Warner Brothers Discovery „versaut“, ganz schlecht danach gelaufen. Und so weiter.

Häufig läuft das bei den Spin-Off initiierenden Unternehmen besser als vorher, aber ebenso häufig entwickeln sich die Spin-Offs optimaler als bei den Mutterunternehmen, z.B. Philipp Morris vs. Altria. Da gibt es zahlreiche Beispiele in beide Richtungen, also vor einem Spin-Off schon von irgendetwas überzeugt zu sein bzw. tiefschürfende Gedanken daran zu verwenden, wie sich was entwickeln könnte, wäre so, als wenn man beim Black Jack nicht wüßte, ob man ziehen oder halten sollte. Man muß das Spiel erst mal abwartend betrachten, dann kann man ja immer noch ziehen oder abwarten. Abwarten hat sich bei den ganzen Abspaltungen bei mir schon gelohnt, ich denke aber auch bei den kleinen mir zugeteilten Positionen darüber auch nicht nach. Das ist ungefähr so unwichtig für mich wie der Gedanke daran, ob ich jetzt atme oder vielleicht auch erst später. Es sind doch immer nur Bruchstücke eines Unternehmens, die man aktienmäßig zugeteilt bekommt, oder ? Muß man sich wegen einigen Hunderten Euro / USD ( Abspaltungssumme ) da Gedanken machen ? Außer man hat zig tausende Stücke von den entsprechenden Aktien………….

Deutsche Aktien:

Beschäftige ich mich mit Aktien, führe ich oft erstmal nüchterne Kennzahlenanalysen durch. Das habe ich in der Vergangenheit auch für Firmen gemacht wie Adidas, Allianz, BASF, Bayer, Deutsche Post, Eckert & Ziegler, Sartorius, Fresenius, MunichRe, SAP, Siemens oder Volkswagen (bzw. Daimler oder BMW). Tatsächlich schneiden viele dieser genannten Firmen im Vergleich gar nicht so schlecht ab. Trotzdem bin auch ich da eher zurückhaltend und habe derzeit nur 3 deutsche Titel im Depot: Unsere Post, Allianz, MünchenerRück. Es gibt jedoch gute Gründe, in Firmen wie Sartorius oder E&Z zu investieren, gerade nach dem kleinen Crash 2022.

Ausländische versus Deutsche Aktien:

Mittlerweile ist mir klar, wie ausgeprägt die Aktienkultur in den USA doch ist. Dort geht nun mal die Post ab. Deshalb ist mein Depot ebenfalls US-übergewichtet. Ich würde gerne mehr in China investieren, die Regularien sind jedoch zu offensiv und der Aktionärszugriff von außen viel zu schwach ausgeprägt. Schade! (PingAn, Tencent, Alibaba, China Water, hatte ich alle mal im Depot…;-(

Als „fauler“ Anleger schaue ich insbesondere auf das Ausland, wo die Quellensteuer für uns vorteilhaft ist: Brasilien, Japan, UK, NL (wohl auch Luxemburg).

Und in anderen Ländern gibt es auch tolle Perlen (für die bezüglich Dividende Finanzamtschreiben nötig sind, läuft bei mir über die DKB). Hier habe ich im Depot: LVMH, Equinor.

Börsenkultur in Deutschland:

Ich zähle mich in Deutschland zu einer Gruppe von Menschen (zusammen mit einer gut verdienenden Ehefrau), die klar über dem Gehaltsmittel zu finden ist. Dementsprechend (wir alle leben in unseren Blasen…;-( habe ich viele Freunde und Bekannte, die ebenfalls ordentlich verdienen. Sicherlich, die Inflation ist unangenehm für uns, jedoch nicht so extrem, dass wir große Lebensqualitätseinbußen haben, bislang.

Vor diesem Hintergrund lanciere ich immer mal wieder neugierige Fragen an meine Außenwelt: Investierst du auch an der Börse? Vielleicht in Aktien oder ETFs? Wenn ja, welche Titel?

Die Zusammenfassung der Erkenntnisse hierzu ist für mich ziemlich ernüchternd. Ein großer Teil Mitmenschen investiert gar nicht (höchstens Festgeld), ein kleiner Teil in Fonds (eher passiv) und nur ein Minianteil in Aktien. Und von diesem letzten Anteil nur sehr wenige so aktiv, wie ich es betreibe (vielleicht nicht wöchentliche Käufe/Verkäufe, aber regelmäßige Marktbeobachtung etc., halt wie ein Hobby).

Mich wundert überhaupt nicht, dass in D die Riesterrente nicht mutiger angelegt wurde oder eine Aktienrente definitiv erstmal nicht kommen wird. Woher soll das denn auch kommen, wenn die Kultur hierfür überhaupt nicht oder nur sehr schwach ausgeprägt vorhanden ist?

Mir macht das Investieren viel Spaß und es entstehen Nebeneffekte, die ich so überhaupt nicht vorausgesehen habe: Besseres Finanzwissen, Kenntnisse über hochspannende Unternehmen, generell besserer Einblick in Wirkzusammenhänge der Wirtschaft.

Zittrige Hände:

Einigen mögen Beiträge wie jüngst von Äsop extrem vorkommen. Für mich machen sie DIVANTIS zum meinem derzeit definitiv beliebtesten Finanzblog im deutschsprachigen Raum. Äsop, Zeilen wie „…Hab Erbarmen Herr, ich bin beruflich nur jemand, der tagsüber Eintrittskarten abknipst, und wenn ich abends meine Nachtischlampe ausknipse, befüllt eine monetäre innere Leere mein müdes Gemüt…“ sind a) genial formuliert, b) extrem lustig und c) lassen sie eine Expertise vermuten, die über lange Zeit ausgebildet wurde und mit der du vielleicht auch anderswo Geld verdienst.

Ich meine: Ganz GROSSES KINO von dir (bzw. Literaturstoff…;-).

Auch ich verfügte in der Vergangenheit über viel Unruhe und Unsicherheit. 2022 als „Blutbad-Börsenjahr“ hat mich merkwürdigerweise hiervon fast vollständig geheilt. Ich wurde auf mich selber zurückgeführt, mit existenziellen Fragen wie: a) Will ich überhaupt langfristig in Aktien investieren? b) Wenn ja, welche Titel würde ich auch bei 50% im Minus noch halten?

Die vielen Verluste haben mir geholfen, eine resiliente Haltung auszubilden, in der ich dennoch kontinuierlich investiere, auch bei ungewissem Ausblick.

Allgemeine Stimmung derzeit:

Das Bankenthema in den USA bekomme ich nur am Rande mit. Die Gewinne der ersten beiden Monate 2023 schmilzen in meinem Depot aktuell wie der Eismann in der Sonne, es ist fast nichts mehr da. Ich bin geistig bei Mitforisten die sagen: Das wird ein sehr kompliziertes Jahr, das Ausdauer und Stoizismus benötigt. Dieses Jahr werde ich wohl erstmal (vermeintlich sicherere) ETFs ansparen und nur konzentriert Aktientitel zukaufen (v.a. LVMH, LYB und VALE, die mir alle weggelaufen sind…;-(. Andererseits gibt es spannende Titel mit Growth-Charakter, die gut heruntergekommen sind und zu künftigen (neuen/alten) Stars werden können (einfaches Beispiel: GOO mit derzeit unter 90 EUR pro Aktie).

Folks, letztendlich ist das doch auch einfach GEIL, oder nicht? Es bleibt spannend, ständig tut sich etwas, eine Veränderung jagt die nächste. Veränderung ist Leben. Und Leben ist das, was wir genießen sollten. Jeden Tag und jede Stunde.

Hallo Äsop, die SVB- Pleite ist die zweitgrößte Bankenpleite in den USA von Banken mit Privatkundeneinlagen. Die FDIC versichert bis 250 000 $. Allerdings sind Berichten zufolge grob über 80% der Gesamteinlagen nicht versichert. Bei etwa 200 MRD Gesamteinlagen. Bei der HRE, die die BRD damals zwangsweise gerettet und liquidiert hat, waren etwa 100 MRD im Feuer. Stell Dir mal vor , Du hast vor ner Woche da Dein Haus verkauft, das passiert öfter mal in USA

und bis in den Mittelstand gang und gäbe, hast da ne Million liegen, normaler Preis da , hast es noch nicht verteilt und autsch.

Sie hatte einen guten Ruf.

Startup Finanzierungen gehören zur Ur-DNA in den USA, sonst würde es kein Microsoft oder Apple geben. Sie sind klar kalkulierbar. Und die können das auch rechnen.

Es war ein sich selbstverstärkender Bankrun,

Twitter erledigt soetwas an einem halben Tag. Das ist ein Ausrufezeichen.

Wenn die FED so weitermacht und vlt bis oder über 6% geht, wird’s haarig. Da haben wir einiges auszusitzen. Man kann günstig kaufen, Aber wir brauchen Nerven und Sitzefleisch.

Das worst case für Dividendenfans wäre natürlich, wenn der Spinn off als qusi Dividendenausschüttung gesehen würde um dann anschließend die Dividende zu reduzieren.

Ansonsten ist mir die Aufspalteritis welches die Amis haben ganz egal. Das wird doch nur gemacht um kurzfristig Bewertungen zu generieren, welche in der Summe höher sein sollen als die Einzelteile. Kurzfristig interessant. Machen aber beide Unternehmensteile in der Summe mehr Umsatz oder mehr Gewinn? Vermutlich eher nicht, auch wenn als Argument für die Aufspalterei immer gerne gesagt wird, dass dadurch jeder Unternehmensteil sich besser entwickeln kann. Also wird langfristig Auspalterei oder nicht, sich der Unternehmenswert doch am inneren Wert der Unternehmen orientieren. da spielt es in der Summe dann auch keine Rolle, ob sich der eine Teil schneller und besser entwickelt als der andere.

Und zwischen März/Apri 2002 bis Dezember 2003 hat J&J 43% Kurs verloren. Bis zum maximalen Kursabschlag nach 7 Jahre im März 2009 hat J&J fast 50% verloren. Die Gründe für den Kursverlust, waren vielfältig. Von absoluter Überbewertung bis zum Platen der gesamten Aktienkurse und anschließender Finanzkrise war das alles verteten. Und trotzdem, selbst wer damals auf dem Hoch die absolut überteuerte J&J mit einem damaligen KGV von über 30 gekauft hat, brauchte zwar 21 Jahre, hat heute aber eine Aktie mit einem KGV von 16 und immer noch fast 100% Kursrendite + Dividende. Wer sie danach eingesammelt hat, z.B. über einen Sparplan hat eine Kursrendite zwischen 200 bis 250% + Dividende.

Selbstverständlich ist die Zukunft eine Blackbox, aber die Wahrscheinlichkeit, dass ob Aufspaltung oder nicht, Einzelunternehmen oder beide zusammen, in der Summe ihren Weg erfolgreich weiter beschreiten werden.

Ein Unternehmen, welche es seit Jahrzehnten bewiesen hat, dass seine Strategie funktioniert, seit Jahrzehnten die Dividende erhöhen kann, wird jetzt nicht wegen einem Kursverlust von knapp 20% untergehen.

Die jetzigen Kursverluste könnten die Gewinne der Zukunft sein. Ich würde mich dadurch nicht durcheinander bringen lassen. Der Chart sieht sehr bescheiden aus und nach Griff ins fallende Messer. Unsicherheit ist das was die Börse nicht mag. Somit könnte es noch weiter bergabgehen. Ich werde aber meine Sparpläne konsequent weitermachen. Einen zusätzlichen Einzelkauf werde ich tätigen, wenn der Kurs nach Trenndwende aussieht. Auch wenn ich dann 10-20% mehr bezahlen muss als der vorläufige Tiefstkurs im Verlauf. Kann dann natürlich auch eine Bärenfalle sein und es geht nach vorübergehender Kurserholung wieder abwärts. Aber solange es keine schlechten fundamentalen Nachrichten gibt, welche die zukünftige Ertragsentwicklung gefährden, wird der Kurs auch irgenwann wieder steigen. Kann nur lange brauchen und man hat vielleicht zu früh und zuviel bezahlt. Das hat man auch 2002.

@Matthias von Mitzlaff, @Star

Besten Dank für deine ausführliche Darstellung und für das von dir ausgesprochene Lob !

Deutsche Aktien – und damit beantworte ich gleich mal den durchaus berechtigten heutigen Einwand von „Star“:

Ich besitze selber bzw. besaß „früher“ nicht gerade wenige deutsche Aktien, die habe ich mir auch näher angesehen und da sind nicht wenige Topunternehmen, kein Zweifel. Ich denke mal, ich kenne schon die Namen derer, die es sich lohnt anzusehen und die weltweit tätig sind. So gesehen glaube ich nicht unbedingt, mir nur die falschen Aktien angeschaut zu haben, wenngleich ich ganz sicherlich auch viele übersehen habe oder die nicht unbedingt mein Interesse geweckt haben. Meine kleine Antipathie bzgl. deutschen Werten kann ich rein logisch nicht begründen und lupenrein nachvollziehbar wie eine mathematische Gleichung für Außenstehende lösen. Es liegt wohl eher daran, dass ich mich schon sehr früh primär mit ausländischen Aktien beschäftigt habe und da irgendwie hängengeblieben bin. Gerade in den USA bin ich sehr stark engagiert, da ich mich mit der dortigen Aktienkultur mehr identifiziere und die schätze als womöglich mit der deutschen. Auch die quartalsmäßigen Ausschüttungen sind ein Grund dafür, da ich diesen Cash gleich wieder anlegen kann. Auch gibt es im Ausland mehr Geschäftsmodelle, die es in D. nicht gibt, z.B. große Müllunternehmen, gigantische Eisenbahnunternehmen ( inkl. der kanadischen ), Zigarettenunternehmen, Bestattungsunternehmen. Zigaretten und Bestattungen passen recht gut zusammen, wie ich finde. Und schon zünde ich mir gleich die nächste Zigarette an. Da ich aber um die Gesundheitsgefahren weiß, behelfe ich mich mit Schokoladenzigaretten. Wenn ich sie anzünde, schmilzt die Schokolade und läuft mir regelmäßig auf meine Hose, weshalb ich mehr Geld für die chemische Reinigung ausgebe, als für das Gehalt für meinen Job als täglicher Eintrittskartenabknipser zuträglich ist. In Reinigungsfirmen würde ich auch nur dann investieren, wenn die Holding ein sizilianisches Zementkartell wäre mit Namen wie Luigi, Salvatore oder Giovanni an der obersten Spitze. Apropos Bestattungsunternehmen : Ich hatte mal lange die Aktie von Service Corporation International ( 859232 ), deren Boom war glaube ich 1964 – 1969, aber auch heute wird ja außerhalb von Vietnam noch fleißig gestorben. Ich habe mal einem Bankberater, der mich falsch beraten hatte, ein Gratisbegräbnis angeboten, wenn er bereit gewesen wäre, es noch am gleichen Tag in Anspruch zu nehmen. Daraufhin hat er mir diese Aktie ausgebucht😊

Einige der riesigen Konglomerate in Japan besitze ich auch, die decken eine große Wertschöpfungspalette ab, haben zwar häufig hohe Schulden, aber bei dem niedrigen Zins der BoJ spielt hier wohl eher der Leverage-Effekt für die schuldenaufnehmenden Unternehmen eine Rolle. Ich bin schon wegen der immensen Überalterung der Japaner auf der Suche nach einem großen jap. Bestattungsunternehmen, bin aber noch nicht fündig geworden. Wie es so ist im Leben : Was des einen Tod ist des anderen Brot.

Apropos zittrige Hände :

Boom and Bust kann niemand terminlich punktuell zu seinen Gunsten austarieren, aber man kann lernen, damit souverän umzugehen. Enorm hilfreich ist sich aus den eigenen Fehlern herauszuarbeiten und die eigene Unwissenheit kontinuierlich loszuwerden, obwohl dann immer noch ein nicht unerheblicher Teil als Restbestand an Unwissenheit übrigbleiben wird. Aber stetiges Lesen – egal zu welchem Thema – kann sehr zum Abbau von Unwissenheit führen. Es bringt eher wenig, sich tagtäglich mit den Kursverläufen zu beschäftigen oder dem Wirrwarr an medialer Überflutung auf dem Börsenparkett hinterherzulaufen und adhoc daraufhin ( unglückliche ? ) Entscheidungen zu treffen. Vielmehr sollte man sich stets die Frage stellen, warum habe ich die Aktie überhaupt gekauft ? Ich analysiere sorgfältig jede Aktie stundenlang, bis ich sie kaufe oder auch nicht. Ich kaufe auch nur sporadisch zumeist in höheren Stückzahlen, je nachdem. Danach lasse ich sie beruhigt liegen, ab und zu schaue ich mir irgendeinen Q-Bericht mal wieder an, ob die Spur auch weiterhin eingehalten wird. Immerhin weiß ich aus der Physik, dass einem, der am Ufer steht, die Zeit schneller vergeht als jemandem auf einem Schiff, besonders wenn der auf dem Schiff seine Frau dabeihat. Ich will damit sagen, unruhige, nervöse Anleger, immer am Ufer stehend und die Zeit betrachtend, innerhalb derer schnell Geld verdient werden muß, werden mit einem ungesunden Temperament und zittrigen Händen nicht mit Erfolg überhäuft werden. Uns alle erwischt es unabhängig vom Temperament mal von einem Crash wie in ein Wurmloch herabgezogen zu werden. Da hilft auch nicht der Rat, haltet euch von schwarzen Löchern fern. Mir persönlich machen Crash’s nicht viel aus ( ich will hier nicht den großen Macker raushängen lassen, aber mich beunruhigt es keineswegs, wenn meine Aktien um 40 % fallen ), ich brauche das Aktiengeld nicht, kaufe in schlechten wie in guten Zeiten immer nach und bin immer voll investiert ( habe aber auch Cashbestand ). Wir alle kennen doch die Zyklen, heute Hopp morgen Topp, überspitzt ausgedrückt. Ich lebe auch entsprechend sparsam, es hat sich genug Plunder in meinem Leben angesammelt, ich benötige nicht mehr. Sparen bedeutet auch den Wert des heutigen Konsumierens mit dem Wert von größeren Konsummöglichkeiten von morgen zu vergleichen – und dabei immer die Opportunitätskosten und die Macht des Exponentialeffekts im Auge zu haben. Mir hat zum Beispiel das Lesen über Psychologie und insbesondere über Philosophie sehr geholfen und weitergebracht, denn so ganz nebenbei lässt sich beides so ganz wunderbar mit der Aktienwelt, der Wirtschaft, den Erwartungen, Enttäuschungen u.s.w. einflechten. Das hat mich ein Stück weit gelassener, ruhiger, besonnener und abgeklärter gegenüber diesem Börsenlärm und den Turbulenzen gemacht. Nichtsdestotrotz beobachte ich die mikro – und makroökomischen Daten genau. Ich bin derjenige auf dem Schiff, und das ist auch gut so.