Bei diesem Unternehmen ist einiges im Umbruch: Letztes Jahr wurde die Finanzchefin geschasst und nun hat der Vorstandsvorsitzende nach xx Jahren im Amt seinen Rückzug angekündigt.

Und bei der Dividende – der Vorstand hatte sich eigentlich zur Dividendenkontinuität bekannt – gab es eine Halbierung. Damit ist die Schwankung in den letzten Jahren immens und eigentlich müsste ich die Aktie aus meinem Depot werfen.

Ich habe sie nun zumindest auf den Prüfstand gestellt, schätze aber die Aussichten für das laufende Jahr als gar nicht so schlecht ein. Trotzdem mache ich mir Gedanken über die langfristige Perspektive meines Investments.

Alle Details zur Dividendenzahlung, meine Einschätzung zur üppigen Vorstandsvergütung und zur Abfindung für die Finanzchefin und den Perspektiven des Unternehmens erfährst Du in diesem Beitrag.

Das Unternehmen im Umbruch ist die Deutschen Beteiligungs AG. Die Private-Equity-Gesellschaft mit Fokus auf den deutschen Mittelstand habe ich hier ausführlich vorgestellt.

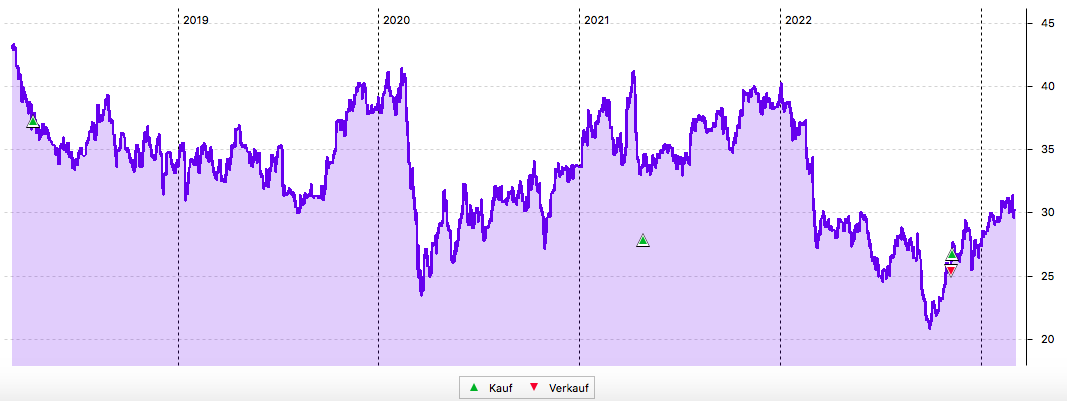

Die Aktie hatte 2018 ihr Hoch bei 52 € und seitdem eine ziemlich holprige Kursentwicklung erlebt:

Im November 2022 hatte ich meinen Bestand von 187 auf 200 Aktien erhöht (hier nachzulesen).

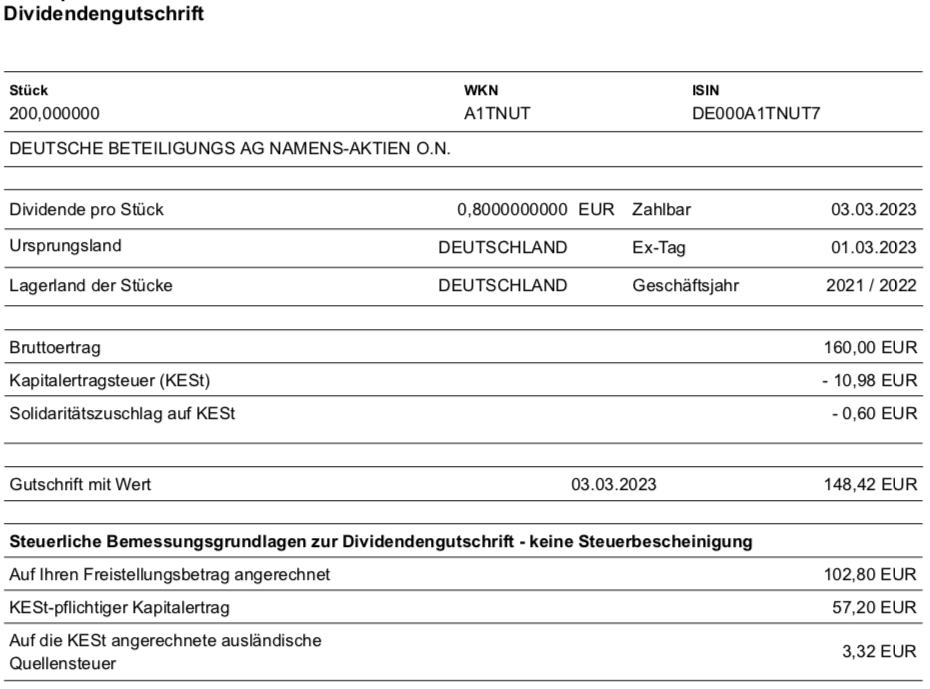

Dividendenzahlung

Erstmals habe ich nun 200 dividendenberechtigte Aktien der Deutschen Beteiligungs AG im Depot. Nachdem es im letzten Jahr noch 1,60 € Dividende gab, beträgt sie dieses Mal nur 0,80 €. Das ist eine Kürzung um 50%. Für mich ergibt sich eine Brutto-Dividende von 160,00 €. Nach Abzug der Steuern (ich hatte für einen Großteil der Dividende noch einen Freistellungsauftrag) ergibt das eine Netto-Dividende von 148,42 €. Sie wurde mit Wertstellung 03.03.2023 überwiesen.

Perspektiven

1,00 € – 1,20 € – 1,40 € – 1,45 € – 1,50 € – 0,80 € – 1,60 € – 0,80 €. Das sind die Dividenden, die seit meinem Einstieg 2016 von der Deutschen Beteiligungs AG (DBAG) bezahlt wurden. Die schöne Steigerung konnte in den letzten drei Jahren zweimal nicht beibehalten werden und es fand jeweils eine deutliche Dividendenkürzung statt.

Das ist für sich genommen schon mal keine Entwicklung, wie ich sie mir für meine Depotwerte vorstelle. Auch wenn ich für die Begründung der Kürzungen jeweils auch Verständnis habe. Denn die DBAG erzielt nur zu einem kleineren Teil Einkünfte aus der Fondsverwaltung. Der wichtigere Part sind Verkaufserlöse beim Exit von Beteiligungen. Und dieses Geschäft ist eben schwer berechenbar und kommt in konjunkturell schwierigen Situationen stark unter Druck. Das letzte Jahr mit seinem überraschend starken Zinsanstieg, den einbrechenden Aktien- und Anleihenmärkten und der starken Inflation war deshalb für die Private Equity-Branche weltweit sehr schwierig.

Die DBAG erzielte im abgelaufenen Geschäftsjahr einen Konzernverlust von 97,6 Mio. €. Dazu trug die Fondsberatung positiv mit einem Ergebnis vor Steuern von 15,4 Mio. € bei, während die Private-Equity-Investments einen Verlust von 111,3 Mio. € auswiesen.

Aufgrund der rückläufigen weltweiten Aktienkurse sanken auch die Multiples, mit denen die Beteiligungen bewertet werden. Das führte zu einem Rückgang des Nettovermögenswerts der Private-Equity-Investments von 678,5 Mio. € auf 573,7 Mio. €. Und das ist der wesentliche Punkt für den ausgewiesenen Verlust.

Stichtag für den Jahresabschluss und diese Bewertung ist bei der DBAG der 30. September. Und das macht mich zugleich zuversichtlich. Denn wenn wir uns die weltweiten Aktienmärkte anschauen, dann haben sie sich im 4. Quartal 2022 und seit Beginn 2023 positiv entwickelt. Und das führt dann zwangsläufig auch zu einem positiven Ergebnis bei der DBAG.

Entsprechend konnte im 1. Quartal des laufenden Geschäftsjahres das Ergebnis bereits gedreht werden. Statt eines Verlusts von 10,9 Mio. € wie im Vorjahresquartal liegt das Bewertungsergebnis bei positiven 30-40 Mio. €.

Aber das Geschäftsjahr ist noch lang und deshalb kann auch noch viel passieren. Erholen sich die Aktienmärkte aber weiter, dann dürfte es auch ein positives Jahresergebnis bei der DBAG geben.

Spannend finde ich aber etwas anderes: Im letzten Jahr hatte ich ausführlich beschrieben, wie katastrophal die Kapitalerhöhung der DBAG gepreist war. Und dass ich als Aufsichtsrat mich nicht nur von der CFO, sondern auch vom Vorstandsvorsitzenden getrennt hätte.

Offenbar lag ich damit nicht so falsch. Denn mit der Einladung zur Hauptversammlung wurde auch der Vergütungsbericht veröffentlicht. Und da steht für die Abfindung der CFO (ihr Vertrag lief noch bis Oktober 2025!) eine Zahl von mehr als 2 Mio. €! Man wollte sie also um jeden Preis aus dem Amt haben. Und der Vorstandssprecher Torsten Grede ist nun Ende Februar nach 34-jähriger Tätigkeit für die DBAG aus dem Amt geschieden. Offiziell „auf eigenen Wunsch und einvernehmlich“, aber das hat wohl eher etwas mit Gesichtswahrung zu tun.

Aus dem Vergütungsbericht wird deutlich, dass die Vorstandsmitglieder für das letzte Geschäftsjahr nicht nur jeweils etwas mehr 1 Mio. € verdient haben. Sondern auch, dass Herrn Grede zusätzlich noch aus alten Vergütungsmodellen eine nachlaufende variable Vergütung von mehr als 8 Mio. € zusteht.

Insgesamt scheint mir das alles nicht wirklich angemessen zu sein. Es ist immer noch eine vergleichsweise kleine Beteiligungsgesellschaft. Und in einem Jahr, in dem solch ein Konzernverlust erzielt und die Dividende für die Aktionäre halbiert wurde, wird den Vorstandsmitgliedern trotzdem seitens des Aufsichtsrats eine variable Vergütung für dieses einzelne Jahr von 81,25% des Zielwertes bewilligt.

Für mich steht die DBAG deshalb in meinem Depot unter Beobachtung. Das aktuelle Jahr dürfte ja eher positiv werden und sich vermutlich auch der Aktienkurs weiter erholen. Sollte es hier zu signifikanten Kurssteigerungen kommen, dann werde ich mein Engagement reduzieren oder sogar ganz aussteigen.

Denn mir ist klar geworden, dass sowohl das Jahresergebnis als auch die Dividendenhöhe stark von den Aktienmärkten abhängig sind. In der Vergütung der Vorstände kommt das aber so gut wie nicht zum Tragen. Und wenn die Manager nicht bereit sind, solche Volatilitäten zu akzeptieren, dann bin ich es auch nicht mehr.

Das Umfeld für Private Equity-Investments hat sich durch die Zinserhöhungen deutlich verschlechtert. Es wird aus meiner Sicht in den kommenden Jahren auch nicht mehr so rosig wie noch in der Nullzinsphase sein. Insofern ist ein Ausstieg zu attraktiven Kursen vermutlich nicht verkehrt. Ich lasse die weitere Entwicklung jetzt erst mal auf mich zukommen und würde bei Kursen ab 40 € an eine Gewinnrealisierung denken. Denn wenigstens habe ich ja meine Aktien im Durchschnitt relativ günstig eingekauft.

Auf einen Blick:

| Unternehmen: | Deutsche Beteiligungs AG |

| ISIN: | DE000A1TNUT7 |

| Im Divantis-Depot seit: | 02.02.2016 |

| Letzter Nachkauf am: | 10.11.2022 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 26,92 € |

| Gesamtkaufpreis: | 2.691,71 € |

| Durch Teilverkauf am 22.05.2023 realisierter Gewinn (Kurs & Dividenden): | 953,37 € |

| Bisher erhaltene Netto-Dividenden: | 717,62 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ja, Beständigkeit in der Geschäfts- und Dividendenentwicklung sieht sicherlich anders aus.

Für ein Halten der Aktie sprechen – Du hast sie ja tlw. bereits genannt – auch m.E. folgende Gründe:

Gutes 1. Quartalsergebnis, positive Prognosen des Unternehmens, geplante Anhebung der Dividende auf künftig (wieder) 1,60 Euro. Die Aktie ist in den SDAX aufgestiegen und erhält dadurch vllt. etwas mehr Aufmerksamkeit.

Der Markt scheint die eher guten Aussichten – sichtbar am Kursanstieg – wohl bisher zu teilen.

Deine Bedenken zum Private Equity Markt teile ich allerdings. Die Sache mit der Vergütung ist ärgerlich aber für mich letztlich nicht ausschlaggebend.

Ich bleibe zunächst investiert. Das liegt aber ehrlich gesagt auch daran, dass sich meine Position noch im Minus befindet.

Der unstete Verlauf gefällt mir allerdings gar nicht. Wenn es ein einmaliger Ausreißer ist – nun gut. Dividendenkürzungen passen eigentlich nicht zu meiner Anlagephilosophie.

Kurz: Abwarten und weiter beobachten.

Viele Grüße

Andreas P.

Hallo Ben,

das Geschäftsgebahren der Vorstände /des Unternehmens läuft mir zuwider. Zum richtigen Zeitpunkt würde ich persönlich eine Auflösung der Position ins Auge fassen. Auch – wenn man es sich leisten kann – mit Verlust. Eine Trennung mit „beiderseitigen Einverständnis“ gibt es nicht.

Wichtig wäre: Wer steckt dahinter, dass jemand auf alle Fälle raus muss? (Einfach um die Geschäftsführung zu verstehen – die internen Querelen und deren Politik)

Moin,

das passt auch zu dem Thema.

Alleine die heutigen Dividendensenkungen/-streichung:

LEG – Streichung

Conti – ca -38%

Adidas – ca. -79%

Okay, Brenntag erhöht kräftig.

Ich weiß, warum ich schon seit Langem im wesentlichen nach amerikanischen oder britischen Alternativen schaue.

Da kann es dir auch passieren, aber die Aktienkultur und Dividendenpolitik ist schon eine andere.

Ich schließe mich der Meinung von Oliver an „Ich weiß, warum ich schon seit Langem im Wesentlichen nach amerikanischen oder britischen Alternativen schaue“.

Wenn schon unbedingt deutsche Aktien, dann nur die wenigen Topplayer, die bewiesen haben, dass sie die Dividende über einen sehr langen Zeitraum zumindestens gehalten, aber bestenfalls immer erhöht haben.

Ich kenne mich nicht sonderlich im deutschen Small -/ Midcap Segment aus, aber diese ganzen deutschen Nischenplayer waren für mich noch nie interessant. Die eine oder andere Perle mag ja dabei sein, aber im Großen und Ganzen fixiere ich mich auf die großen US, UK, Japan etc. Unternehmen, die kontinuierlich steigen bzw. die Dividende erhöhen. Deutschlands wirtschaftliche Stärke ist bald Geschichte, wir steigen wirtschaftlich immer mehr ab, warum also in deutsche Aktien investieren, Energiemisere, überbordender Bürokratismus, Abwerbungsversuche der USA an deutsche Großunternehmen….. ? Für mich sehe ich in spe – gerade bei den energieintensiven Unternehmen – da fast keinen Sinn mehr.

Gerade diese ganzen Equity / Reit / Immobilien / Finanzierungsunternehmen bergen m.M. nach immer die Gefahr einer Dividendenkürzung einhergehend mit Kurssenkungen. Dafür sind m.E. die Geschäftsmodelle zu unkalkulierbar, unberechenbar, zu wenig standhaft, zu wenig erprobt. Heute geht’s bergauf – und huch – morgen platzt ein Equity – Deal, bricht der Hausmarkt ein ( = Finanzierung – / Hypothekenvermittlungsunternehmen ), sind Immobilien ( Wohnungen ) zu den gewünschten Mondpreisen doch nicht so schnell absetzbar ( siehe Vonovia = sehr hohe Schulden bei hohen Zinsen, wollen / müssen Wohnungen verkaufen, Dividendenkürzung ? ) und schon kracht bei dem einen oder anderen Unternehmen die ganze Chose zusammen. Das muß jeder für sich selbst entscheiden.

Da kaufe ich mir z.B. lieber ein paar billig bewertete japanische breit aufgestellte Topunternehmen als deutsche Aktien. Was hat der DAX größtenteils zu bieten außer diversen Pommesbuden ? HelloFresh, gab’s damals keinen anderen Wert für die Neuaufnahme ? Wohl leider nein, hier offenbart sich ja die Misere am deutschen Unternehmerhimmel. Ist ja zum Glück auch wieder aus dem DAX rausgeflogen. Commerzbank und DB ? Zalando ? Aus welchem Nirwana wurde die Z-Aktie eigentlich in den DAX importiert ? Aber wer’s mag, ja dann….. Dem M-Dax und S-Dax mag ich mir gar nicht anschauen, das interessiert mich auch alles nicht, siehe oben. Ich will hier aber nichts schlechtreden, wer sich dabei wohlfühlt, der kaufe gerne deutsche heimatverbundene Titel. Des deutschen liebstes Kind sind eben deutsche Titel ( wenn der Deutsche überhaupt Aktien kauft ), ich denke hier immer gleich an den psychologischen Effekt der „sozialen Bewährtheit“. Die deutsche Aktie. Der Nachbar hat sie, der Freund hat sie, der Kollege hat sie auch, die Medien beweihräuchern die deutsche Aktie. Also kauft man blindlings ! So ist das in der Realität. Soziale Bewährtheit. Das ist ein ganz wichtiger Grund für die Entwicklung von Blasen und ein immanentes Indiz für das Herdenverhalten von Menschen, denn wir orientieren uns gerne am Verhalten von anderen Menschen, nach dem Motto, wenn die das so machen, wie sie es machen, wird es schon seine Richtigkeit haben. Tja, wenn es denn so einfach wäre…….

Vielleicht schaust Du Dir die falschen deutschen Aktien an? Es ist ja nicht so, dass eine deutsche Aktienfirma nur in Deutschland produziert und nur in Deutschland seine Produkte verkauft bzw. seine Dienstleistungen anbietet.

Nehmen wir z.B die deutschen Automobilhersteller. Da ist der chinesische Markt bzw. der weltweite Markt wichtiger als der deutsche. Also hier hängt doch das Wohl und Wehe nicht von Deutschland ab. Ja Automobilproduktion ist ein zyklisches Geschäft. Aber wer in Automobilproduktion investieren möchte, ist mit deutschen Herstellern nicht schlechter dran als mit amerikanischen oder, japanischen usw. Lassen wir mal den Überflieger Tesla weg. Der wird auch noch sein böses Erwachen finden.

SAP, Merck, Deutsche Börse, Munich Re, Hannover Rück, MTU sind mit Sicherheit alles deutsche Unetrnehmen, welche sich nicht verstecken müssen. Dividendenkontinuität und Kursentwicklung die letzten 20-30 Jahre ist top. Die brauchen sich nicht hinter amerikansichen zu verstecken.

Naja, Linde war mal eine deutsche Firma, aber Linde war schon damals ein Topunternehmen und führt jetzt diese Tradition fort.

Und im MDAX und TECDAX gibt es auch jede Menge gute Firmen. Warum in die Ferne schweifen, wenn das Gute liegt so nah?

Der Vorteil der deutschen Aktien liegt für mich in der Berichtserstattung. Hier kommt man leichter an entsprechend Information. Da steht unter Umständen schon einmal etwas in der Tageszeitung. Somit ist mein Depotanteil tatsächlich ca. 35% deutsch und 35% amerikanisch. Der Rest ist Europa mit einer Miniportion Australien und Kanada.

Shareholder Value ist tasächlich in Amerika ausgeprägter als in Deutschland. Heuer und feuer ist da auch an der Tagesordnung. Da wird auch bis zum Konkursantrag nach Chapter 11 noch Dividende bezahlt und der CEO stopft sich auch noch die Taschen voll. Ja hier in Deutschland haben wir eine andere Unternehmenskultur, das heißt aber nicht, dass alle deutsche Firmen schlecht sind. Wer in Deutschland nichts gutes an Aktien findet, der schaut möglicherweise falsch.