Manchmal komme ich mir schon ein bißchen komisch vor. Seit nunmehr 8 Jahren habe ich diesen Depotwert nicht mehr nachgekauft. Und es seit mindestens 5 Jahren aber fest vor.

Natürlich hätte ich eine Kauforder einfach aufgeben können. Aber mir ist die Aktie seit diesen 5 Jahren kontinuierlich zu teuer. Und auch jetzt, obwohl sie seit Jahresbeginn gegen den Markt im Minus liegt, ist mein Zielkurs noch nicht in Reichweite.

Ich habe nun aber die konkrete Hoffnung, dass sich dieser Trend fortsetzt und wir in den nächsten Wochen tatsächlich Kaufkurse sehen.

Worauf sich meine Hoffnung stützt und was das alles mit einem abweichenden Geschäftsjahr zu tun hat, erfährst Du in diesem Beitrag. Und natürlich zeige ich auch die neueste Dividendenabrechnung.

Procter & Gamble ist die weltweite Nr. 2 unter den größten Konsumgüterherstellern. Die Aktie feiert in diesem Jahr ihr Zehnjähriges in meinem Dividendendepot. Hier habe ich die Aktie ausführlich vorgestellt.

2021 erfreute sie mich mit einem Total Return von 30%, 2022 stand dann nur ein Plus von 0,8% in meiner Statistik – trotz des starken US-Dollars.

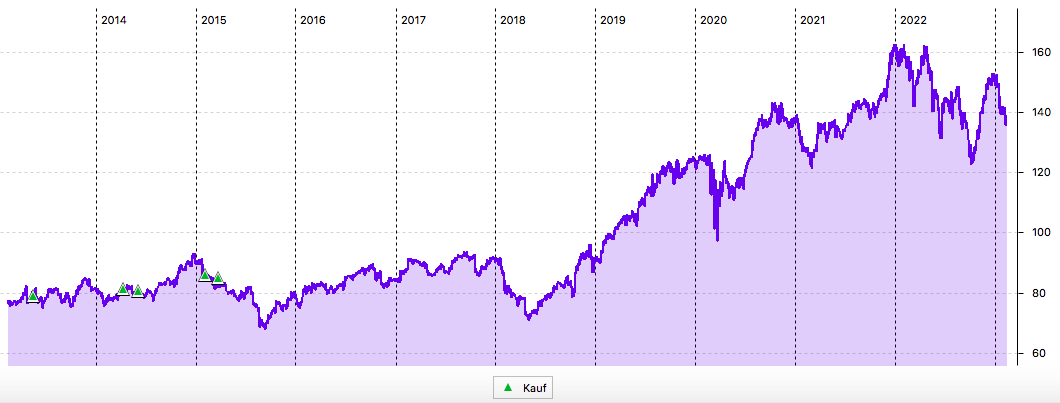

Im langfristigen Kursverlauf sind meine Käufe von 2013 bis 2015 gut zu sehen. Und auch, dass ich bis Ende 2018 warten musste, um mit dem Investment in den positiven Bereich zu kommen. Seitdem – abgesehen von 2022 – läuft es allerdings „wie geschmiert“:

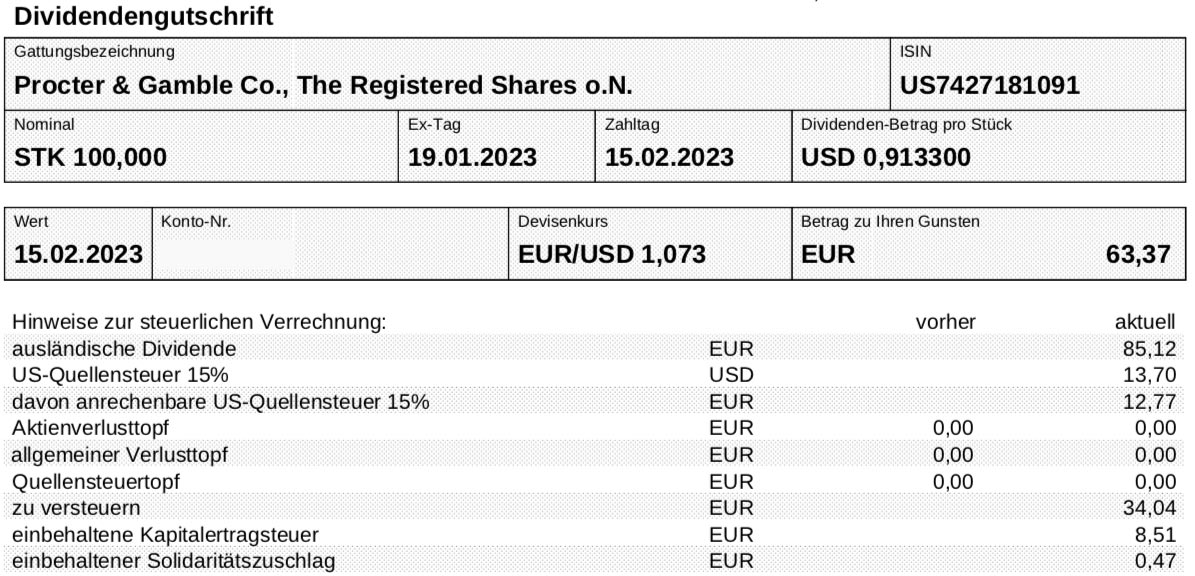

Dividendenzahlung

Procter & Gamble zahlt erneut eine Quartalsdividende von 0,9133 US$ je Aktie. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 91,33 US$. Sie wurde von der onvista bank zum Kurs von 1,073 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 63,37 €. Die Überweisung erfolgt mit Wertstellung 15.02.2023.

Perspektiven

Procter & Gamble (PG) hat ein abweichendes Geschäftsjahr und berichtete deshalb zuletzt schon über sein zweites Quartal (endete zum 31.12.) des Fiskaljahres 2023. Die „Prognose 2023“ ist deshalb in Wirklichkeit auch nur eine Prognose bis zur Jahresmitte.

In diesem Fall ist das mal positiv. Denn die Prognose ist nicht besonders prickelnd und der erhoffte konjunkturelle Aufschwung in der zweiten Jahreshälfte noch außen vor. Das „Geschäftsjahr 2024“ könnte also deutlich besser werden.

Aber der Reihe nach: Schon das erste Quartal war bei PG ernüchternd, das zweite Quartal setzte dem Ganzen die Krone auf. Der Umsatz stieg nun gar nicht mehr, sondern ging sogar um 1% zurück. Die Bruttomarge war weiterhin unter Druck und das wirkte sich vor allem auf den Gewinn je Aktie aus. Der Gewinn je Aktie ging um 4% auf 1,59 US$ zurück.

Problematisch wirkt sich für PG derzeit der starke US-Dollar aus. Aufgrund der global starken Stellung der Produkte sinken deren Umsätze im Vorjahresvergleich in der Bilanzwährung. Da helfen dann Preiserhöhungen auch nur bedingt.

Das zeigt sich bei der Aufschlüsselung des Umsatzes: Die Preise konnten durchschnittlich um 10 Prozentpunkte angehoben werden. Davon wurden jedoch 6 Prozentpunkte durch die Währung „aufgefressen“. Weitere 6 Prozentpunkte Minus gingen auf das Volumen.

Wie schon im 1. Quartal ging die Bruttomarge um 160 Basispunkte zurück. Eine Verschiebung gab es aber bei den Faktoren, die dafür ausschlaggebend waren. Im Vorquartal gingen noch 510 Basispunkte auf das Konto höherer Rohstoffkosten. Jetzt waren es „nur noch“ 380 Basispunkte. Dafür kamen jetzt 140 Basispunkte durch Kosten für die Inbetriebnahme von Kapazitäten dazu.

Immerhin konnte die Prognose leicht angehoben werden. Der Umsatz soll nun nicht mehr um 1 bis 3% sinken, sondern könnte stagnieren oder maximal 1% sinken. Organisch soll er um 4-5% wachsen (zuvor: 3-5%). Der starke Dollar ist nun nicht mehr ganz so stark wie bisher befürchtet, sorgt aber immer noch für einen negativen Umsatzbeitrag von 5% (zuvor: 6%).

Eine Präzisierung gab es bei der Prognose zum Gewinn je Aktie. Er soll weiterhin nur gleichbleibend sein oder bis zu 4% steigen – ausgehend von 5,81 US$ im Vorjahr. In der Mitte der Prognose entspricht das einem Zuwachs um 2% auf 5,93 US$. PG stellt nun aber klar, dass es den Gewinn je Aktie eher am unteren Ende der Bandbreite erwartet.

Für mich bestätigt sich damit, dass ich daran festhalte, für die PG-Aktie kein höheres Kurs-Gewinn-Verhältnis als 20 zu bezahlen. Bei einem gleichbleibenden Gewinn je Aktie von 5,81 US$ wäre das ein Aktienkurs von 116 US$.

Davon ist die Aktie immer noch ein gutes Stück entfernt. Aber es bleibt mein Ziel für einen Nachkauf. Und mit der Entwicklung seit Anfang des Jahres, bei der Investoren defensive Titel eher abgegeben haben, könnte sich noch in diesem Jahr eine solche Nachkaufgelegenheit ergeben.

Dann würde ich zugreifen und auf eine bessere Entwicklung im zweiten Halbjahr setzen. Kommt es nicht zu einem solchen Kursrückgang, dann bleibe ich entspannt mit meinen 100 Aktien investiert.

Selbst bei unverändertem US-Dollar dürfte im nächsten Geschäftsjahr 2024 (ab Mitte 2023) die Bemessungsgrundlage, die ja schon einen starken US-Dollar hat, wieder zu einem stärkeren Wachstum führen. Für mein Investment ist damit alles in Ordnung.

Procter & Gamble zähle ich weiterhin zu den Aktien, die ich ausschließlich kaufe, aber niemals verkaufe.

Auf einen Blick:

| Unternehmen: | Procter & Gamble |

| ISIN: | US7427181091 |

| Im Divantis-Depot seit: | 14.05.2013 |

| Letzter Nachkauf am: | 23.03.2015 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 68,78 € |

| Gesamtkaufpreis: | 6.877,66 € |

| Bisher erhaltene Netto-Dividenden: | 2.019,09 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hallo zusammen,

@Ben, erstmal danke – wie immer – für deinen Beitrag!

Bei Aktien wie P&G frage ich mich immer, wie weit Wachstum überhaupt gehen kann? Es gibt doch fast keine Fast moving consumer goods mehr, welche nicht zu Unilever, J&J, Pepsi, oder den anderen Giganten gehören. Irgendwann muss doch mal das Ende der Fahnenstange erreicht sein? Selbst die Zukäufe machen doch bei dieser Größe kaum noch etwas aus.

Wie seht ihr das?

Viele Grüße

Nico

Meine Gedanken zu P&G (und zu Bens Beitrag):

Als Anleger mit einer kürzeren Historie als Ben spüre ich klare Neidgefühle, wenn ich sehe:

„…Durchschnittskaufpreis: 68… EUR….“.

Bei mir ist es das Doppelte!

Und das könnte mich verleiten, das Investieren aufzugeben oder zu warten.

Dann jedoch erinnere ich mich an die Statistiken und die Hoffnung auf weitere Wachstumsdynamik. Und dann entspanne ich mich wieder…

Es ist wohl so: Irgendetwas spricht immer gegen einen Einstieg in eine Aktie.

Zur Aktie selbst: SimplyWallStreet beschreibt die Aktie kurz so, wie ich es mag:

„Established dividend payer and good value“.

Das entspricht dem, was der (eher konservative) Langzeitanleger mag.

Die von mir im Juni 2022 zuletzt erhobenen Kennzahlen zeigen viel Stabilität. Margen, EK, FCF und PO-Quote sind alle noch im Rahmen. Die Verschuldung ist nich unbeträchtlich und das Umsatzwachstum macht ein wenig Kummer.

Meine 40 Stück werde ich gerne weiter halten.

Das nennt sich dann wohl Ankereffekt. Die Aktie weiß nichts davon, dann Ben einen anderen Betrag bezahlte als du. Aber hinter der Aktie stehen Kennzahlen und ein Anteil des Unternehmens, welcher früher „gleich“ teuer war, wenn man den Gewinn pro Aktie und die Dividende pro Aktie betrachtet. Daher sollte man nur auf die darunterliegenden Werte und Daten schauen und so festlegen, ob die Aktie kaufenswert ist.

Aber ich bin dem Ankereffekt selber erlegen, nur nicht bei P&G sondern bei PepsiCo.

@Nico, mit fast moving ist hier nicht mehr viel. Wer das sucht, ist hier falsch. Es geht um die Marktanteile. Es geht um die konstante Nachfrage. Was wird hier bei Unilever, J&J, Pepsi ,P&G usw geboten? Waren die täglich konstant GEBRAUCHT werden, Seife, Shampoo, Essen, Trinken, Windeln. Alltagsmedikamente. Werden immer und jeden Tag gebraucht. Keine Ahnung wieviel Milliarden Menschen inzwischen schon von den o.g. Marken erreicht werden. Die Käufe von Reisen, Autos, Kunst, Literatur, Maschinen oder Möbel kann man verschieben, strecken oder ausfallen lassen,

Aber um den Kauf von Waren des täglichen Bedarfs kommt man nicht herum und meistens will man da auch nicht gerade das billigste.

Geld kann man drucken, ( es wird auch stark davon Gebrauch gemacht) Geld kann man entwerten ( passiert immer und ständig, zu Zeit etwas mehr und schneller, man muss aufpassen, das man bei diesem Karussell nicht im letzten Abteil sitzt.)

Aber den Bedarf von Milliarden Menschen jeden Tag zu decken, das ist Arbeit und vor allem ein konstantes und SICHERES Geschäft. Siehe dazu auch Stichwort Bevölkerungswachstum und Einwanderung. Der immanente WERT dieses Geschäftes bleibt konstant, während der Wert des Geldes permanent fällt. Also steigt der Wert des Geschäftes der Versorgung mit Waren des täglichen Bedarfes konstant ggü dem Wert des Geldes. Der Besitz von Aktien dieser Marken ( möglichst aller Large Caps) dieses Bereichs ist Vermögenssicherung und Einkommen. Die verkaufen mal eine Marke unter sich hin und her. Wenn man Coca und Pepsi hat, ist es mir egal ob Coca an Pepsi was verkauft oder umgekehrt. Und wenn man meint, was ist mit Keurig Dr. Pepper, dann muss man die eben auch noch kaufen. Je BREITER man die large Caps nach Market Cap. von oben runter kauft, desto sicherer ist man bei den Marktanteilen dabei. (meine Meinung) ,denn die großen kaufen immer auch die kleinen ( und fast Mover ) auf. Bei Pharma ist es genauso. usw.usf. Wer Ausnahmen findet, darf sie gern behalten.

Wer schnell reich werden will, kann doch ins Casino gehen, Lotto spielen oder Turbooptionsscheine zocken oder sich aller Ehren wert selbständig machen oder große Karriere in einem Konzern. Gelingt eben aber auch nur wenigen.

Es ist nur ein Baustein, eine tragende Säule, ein Eckpfeiler, ohne den Vermögenssicherung und -Ausbau nicht funktioniert.

Schönen Sonntag

Ein altes Sprichwort sagt, und ist der Handel noch so klein, so bringt er mehr als Arbeit ein ;-)

Hallo Thomas, danke für deinen Beitrag!! Klasse!

Welche weiteren LargeCaps aus dem täglichen Bedarf wären noch erwähnenswert?

Sonny, gehe mal auf finviz.com, dort auf die Screener-Funktion.

Dann lässt du dir bei der Sektorenauswahl mal die einzelnen anzeigen, absteigend sortiert nach Market-Cap. Beispiele für Marketcap-Führer:

– Basic Materials: BHP (ich habe #2 und #3, Linde und Rio Tinto…;-)

– Defensivkonsum: Walmart (auch hier habe ich #2 und #3: P&G und Coca-Cola)

– Finanzen: Berkshire Hathaway (hier habe ich #18 BLK, #71 TROW, ergänzend zur Allianz und MunichRe)

– Healthcare: UnitedHealth Group (hier habe ich #1, #2, #4, #7, #11, #14, ich vertraue halt auf Gesundheit…;-)

– Technology: Apple (hier habe ich #2 MSFT, #5 ASML, #6 Broadcom, #8 Cisco, #12 Texas Instruments).

Ich vermute, so oder ähnlich ist Thomas vorgegangen.

Die Screener-Funktion ist eine tolle Möglichkeit, sich Inspirationen zu holen, Firmen zu vergleichen und nach verschiedensten Kriterien zu sortieren.

Sehr zu empfehlen.

Hallo Matthias, guter Tipp mit finviz.com, danke! Kannte ich bisher noch nicht. Allerdings kommen mir die Listen teilweise nicht vollständig vor. Bei Autoherstellern ist Sono Group der einzige Vertreter aus Deutschland? VW, BMW, Mercedes sind gar nicht in der Liste?

Ansonsten baue ich mein Portfolio ähnlich auf. Marktführer, die großen Schiffe aus den jeweiligen Branchen. Ganz vereinzelt darf es mal ein kleineres, aufstrebendes Unternehmen sein, das mich überzeugt.

Der Screener ist ein Superteil, aber sehr U.S. lastig. So sehen Köpfe, die in den USA sitzen, die Märkte und die Welt. Und da ist Deutschland schon gar nicht mehr so groß. Versuch da mal die Allianz oder Mürück zu finden und dann Marketcaps zu vergleichen.

Dort hab ich viel über globale Größenverhältnisse gelernt. Aber gut wenn man weiß, das er nicht vollständig ist.

Thomas hat völlig recht, lieber Andreas.

Auf finviz im Screener werden 8339 Titel angezeigt. Das ist gut, bei weitem jedoch nicht alles.

[Preisfrage: Wer weiß, wieviele handelbare Aktien wir überhaupt kaufen könnten? Ich weiß es nicht…;-)]

Bei Eingabe „Consumer cyclical > Auto Manufacturers“ tauchen auf den ersten Plätzen auf:

Tesla, Toyota, GM, Stellantis, Ford. Sprich: Daimler, Volkswagen, Porsche, BMW etc. fehlen.

Der Screener ist also mit Vorsicht zu genießen.

Wenn man wie ich Europa sehr selektiv zukauft (LVMH, ASML, Equinor, Allianz, MunichRe, sowie den Europa-lastigen A2JAHJ) und eher auf US-Titel setzt, ist man mit diesem Tool jedoch gut unterwegs.

Hallo Thomas,

vielen Dank für Deine interessante Darlegung. Zum größten Teil gehe ich damit konform. Nur beim Investieren habe ich eine andere Meinung, ich investiere nicht den Markt rauf und runter. So hast Du die guten und die Krücken im Depot und Du bist mittelmäßig investiert.

Wir sind im Bereich Basiskonsum wie folgt investiert (prozentualer Anteil):

Nestle (7,3), Unilever (3,1), Ahold Delhaize (2,7), Procter & Gamble (2,6), PepsiCo (1,6), MOWI (1,2), Kraft Heinz (1,0)

Hinzu kommen noch zyklischer Konsum:

Home Depot (1,7), Fielmann (1,0)

Wir haben 4 Titel seit mehr als 10 Jahren im Depot, Nestle seit 2003, Fielmann seit 2009, Unilever und Procter & Gamble seit 2011. In der Zeit der Banken-Euro-Krise habe wir einen ordentlichen Cash-Bestand aufgebaut und dann ab 2011 investiert. Kraft Heinz und MOWI haben wir in den letzten Jahren bei Tiefstständen gekauft, die anderen bei guten Einstiegskursen. Ahold Delhaize und Home Depot sind wichtige Positionen bei uns, der Handel schreibt die Preisschilder an die Regale und nicht der Hersteller.

Fielmann schielt bei uns Richtung Auswechselbank.

Ich meine, mit diesem Mix waren wir und sind für die Zukunft gut aufgestellt. Wir erzielen mit diesen Titel eine Dividendenrendite von brutto 3,3 %.

Natürlich muss man sich die Unternehmen regelmäßig ansehen, wie sie sich im Gesamtmarkt behaupten, ob sie Marktanteile gewinnen oder verlieren.

Thomas, ich habe noch ein anderes Sprichwort:

Lieber mit dem kleinen Finger handeln als mit der ganzen Hand arbeiten.

Viele Grüße

Peter

Hallo Peter, also ich kann bei mir im Bereich Consumer Defensive mit Unilever, Coca Cola, Pepsi, Mondelez,

Archer Daniels Midland, Hormel Foods, British American Tobacco, Kraft Heinz und natürlich Ahold Delhaize

keine Krücken finden. Da habe ich in anderen Sektoren schon eher mal ne Krücke drin. Spricht also eher für Consumer Defensive. Ich investiere auch nicht rauf und runter, sondern sehe mir schon jeden Titel vorher genau an, ob alles passt.

Hallo Thomas,

ich habe mich auf Deinen Satz:

>Je BREITER man die large Caps nach Market Cap. von oben runter kauft, desto sicherer ist man bei den Marktanteilen dabei.<

bezogen, Dein Handeln sieht aber anders aus. Ich gehe davon aus, Du hast einen Plan und suchst Dir hierzu die Titel aus.

Viele Grüße

Peter

Mein Plan hängt von meinem freien Kapital ab. Also kann ich mir wie alle anderen auch nur das „ nötigste“ holen :-) Die Breite in Gänze ( u.a. J&J, P&G, Nestle usw) schaffe ich „nur“ noch mit dem A1T8FV abzudecken. Will trotzdem hier da selektiv noch dazu holen je nachdem, wie das Wetter an de Börse grad ist. Grüsse

Guten Morgen zusammen,

wenn ich auf einen Schnäppchenkurs zum Einstieg bei PG

gewartet hätte, hätte ich heute exakt 0 Aktien im Depot. Augen zu und durch, war seit 2020 meine Devise, Einstandskurs bei 120 Euro. Ich denke, dass ich mich in 20 Jahren nicht mehr über den Kurs ärgern werde, meinen Bestand von 70 Schätzchen möchte ich gerne noch etwas erhöhen.

Gruß und einen schönen Sonntag.

Sebastian I

Aktuell habe ich 100,726 Stück P&G im Depot. Davon 59,11 Stück zu einem Gesamtpreis von EUR 5,388,43 seit dem 23.06.2016 über einen Sparplan zugekauft. Durchschnittskurs der über Sparplan zugekaufte Anteile EUR 91,16 pro Stück. Ist vielelicht auch nicht der Hit, aber es stellt sich dei Frage, was wäre mein Durchschnittskurs, wenn ich Einzelkäufe getätigt hätte? Hier weiß man natürlich nicht, zu welchen Kursen ich gekauft hätte.

Zumal ich das geliche Problem habe wie die meisten von uns: 1.000 tolle Ideen in was man investieren könnte, aber nur begrenzte Barmittel. So ist für mich der Sparplan wirklich eine tolle Sache, da man wirklich in Aktien investiert, welche einem vielleicht sonst zu teuer wären, oder man bereits das Geld für eine der 1.000 anderen Ideen verballert hat.

Schöner Beitrag von Thomas. Ja letztendlich haben wir eine Geldentwertung (Inflation). Die Produkte von P&G werden aber trotzdem in der gleichen Stückzahl benötigt, oder verzichtet jetzt jemand auf das Rasieren, Haare waschen oder ähnliches? Die Stückzahlen der verkauften Produkte steigt also nicht unbedingt, aber diese werden durch die Inflation teurer. Bei gleicher verkaufter Stückzahl macht man somit mehr Umsatz. Gleichzeitig steigen aber auch die Beschaffungskosten für Rohstoffe usw. In aller Regel bleibt die Umsatzrendite aber trotzdem innerhalb einer gewissen Range konstant. Wenn diese in etwa konstant bleibt, steigt aber die absulute Zahl des Gewinns. Der ist nur nicht mehr wert. Aber somit kann man wieder die Dividende erhöhen ohne die Ausschüttungsquote anheben zu müssen. Gleichzeitig kauft man seit Jahren eigen Aktien zurück. Also letztendlich sind diese Konsumgüterhersteller ein optimaler Infaltionsschutz. Und somit ist es eigentlich fast egal, wann man diese Aktie kauft. Momentan ist der Kurs in US$ wieder etwas zurück gekommen und vielleicht kein schlechter Zeitpunkt sich die ersten oder weitere Stücke ins Depot zu legen. Oder machen wie ich. Ich lege mir jeden Monate Stücke ins Depot über meinen Sparplan. Dann brauche ich mich mit der Frage, ist das jetzt ein guter oder schlechter Zeitpunkt nicht zu beschäftigen.

Zitat von Star zu P&G : “ Die Produkte von P&G werden aber trotzdem in der gleichen Stückzahl benötigt, oder verzichtet jetzt jemand auf das Rasieren, Haare waschen oder ähnliches? “

Das geht aber vermutlich nicht immer so weiter bis zum St. Bibberleinstag. ( WB wuerde jetzt sagen : judgementsday . )

Ich lebe hier in Asien, und ich bemerke jahr fuer jahr, wie hier der markt mit aenlichen waren ueberflutet wird. Billiger natuerlich. Auf P&G kommt irgendwann ein gewaltiger Konkurenzkampf zu.

PS:

Ich meinte : mit aenlichen waren aus China .

Dem kann man entgegen halten, dass man in sämtlichen deutschen Drogerien in Innenstädten mit Alipay und Co bezahlen kann und ich gar nicht mehr weiß, wie viel (insbesondere Kosmetika, Körperpflege und Ergänzungsmittel) wir den Kollegen in China aus Deutschland mitbringen sollten.

Die Konkurrenz ist da wirklich billig und wer kann, leistet sich die Marken des Westens.

Zudem sind einige Unternehmen wie PepsiCo und Unilever ebenfalls in den Märkten dort unterwegs und versuchen frühzeitig den Fuß in die Tür zu bekommen. Mit dem globalen Footprint dahinter habe ich wenig Bedenken, dass sie bei identischem Qualitätsanspruch günstiger sein können.

Ja, die Argumentation für die Konsumgüter des täglichen Bedarfs ist einleuchtend.

Aaaaber: können das nur P&G herstellen? Oder auch Fabriken, die das dann als Handelsmarke viel billiger bei Aldi, dm und Co. anbieten? Gerade in Zeiten der Inflation werden viele Konsumenten verstärkt auf den Preis achten. Wenn dann noch Verbrauchertests eine hohe Qualität bescheinigen, sieht es für die Markenartikler finster aus.

Das ist vielleicht bei Luxusartikeln anders: die Handtasche kann man sehen! Das Shampoo steht im Badezimmer.…

Das Auto sieht der Nachbar, die Rasierklinge bestenfalls die Partner/in.

Dem Baby ist die Windelmarke egal.

Da man trotzdem von Zeit zu Zeit die Fast Mover im Auge haben sollte,

hier

https://ziggma.com/how-to-screen-for-momentum-stocks/

der Browser übersetzt.

habs kurz angetestet und funktioniert,

leider nur US.

der screener ist kostenlos

@NochnThomas

zitat : „Dem Baby ist die Windelmarke egal.“

Den Eltern aber nicht. Denn die kaufen die Windeln und meistens wollen sie nur das beste für ihre Kleinen,

;-)

Umgekehrt !!!!

Das kind schreit, wenn sich sein wohlfuehl gefuehl ändert weil die eltern versucht haben auf was anderes umzusteigen

Ich habe mal einen Bericht über P&G gesehen. Einwegrasierer ist vielleicht nichts Inovatives. P&G hat dann zwei Klingen reingemacht. Auf die Idee hätten doch auch die anderen kommen können. Die anderen bauen es dann günstiger nach.

Dann bringt P&G einen Rasierer mit 3 Klingen für viel Geld auf den Markt und nennt es Mach 3. Auf die Idee hätten doch auch die anderen kommen können. Die anderen bauen es dann für weniger Geld nach.

Dann bringt P&G einen Rasierer mir 4 Klingen auf den Markt und verlangt ein Schweinegeld dafür. Verdammt auf die Idee hätten doch auch die anderen kommen können. Irgendwann bauen die es für weniger Geld nach. Und so geht es weiter. Die einen sind in Pampers groß geworden und gönnen dann Ihren Kinder auch wieder Pampers. Und obwohl ich darauf achte, keine Markenartikel zu kaufe, habe ich doch eine Oral B Zahnreinigungsstadion. Über Braun Rasierer habe ich mich mal geärgert und dann keinen Braun Rasierer mehr gekauft. Der andere war aber noch größerer Mist und jetzt habe ich wieder Braun. Ach und wieviel Menschen mag es geben, die denken eine Duracell wäre besser als Lidl oder Aldi No Name Batterien.

Und so lange ich meine Arbeitskollegen Volvic oder Vittel (o.k. ist Danone und Nestle) trinken sehe, mache ich mir um die Markenartikel keine Sorgen.

Ansonsten dürfte es ja auch keien Allianz Versicherung geben, denn andere sind günstiger. Manche denken aber einfach das ist besser usw. Wer billig, billig möchte ist bei den Markenartikel falsch. Es gibt aber einfach Menschen die glauben Sie kaufen damit einen Mehrwert. Auch wenn die Produkte mit Sicherheit nicht schlecht sind, teilweise gibt es günstiger Alternativen.

Aber selbst die blöde Katze frist gerner das teure Futter von Purina oder wenigstens Kitekat und nicht das Billigfutter. Die ist auch schon Markenaffin.

Ach ja und Deo hatte ich auch das Billigdeo von Lidl. Das war aber auch Mist. Jetzt gönne ich mir Axe von Unilever.

star, du bist einfach unglaublich. Bitte bleibe genau so wie du bist und schreibe auch so. Herrlich!

Phänomene, die ich wahrnehme:

– Viele Billighersteller sparen sehr an der Qualität (auch ich tendiere deshalb oft wieder zurück zur renommierten Marke)

– Mit einer Marke geht auch ein Versprechen einher. Der mentale Effekt ist ein Gefühl, das schwer zu greifen ist. Hat jedoch definitiv eine Auswirkung auf das eigene Erleben.

– Gute (große) Unternehmen haben ein üppiges Innovationsbudget (R&D) und forschen am „nächsten großen Ding“. Sie haben für jedes Produkt einen eigenen Lebenszyklus und achten darauf, dass sie Produkte in allen Phasen besitzen: Entwicklung, Wachstum, Reife, Abwicklung.

Genau so erlebe ich das auch. Dazu das Beispiel Windeln: Wir haben Unmengen für Pampers ausgegeben. Bei unserer Tochter haben wir in den ersten Monaten eigentlich alle Sorten ausprobiert. Und feststellen müssen, dass es da tatsächlich erhebliche Qualitätsunterschiede gibt. Und bei den meisten Billigmarken dann doch etwas ausläuft. Und das war bei Pampers eben nicht so. Also haben wir sie genommen. Immerhin konnte ich mich damit trösten, dass es ein Cash-Back über die Dividende gibt. Erst mit zunehmendem Alter und in der Phase, in der wir dann nur noch sporadisch Windeln brauchten, konnten wir auf Babylove von dm umsteigen. Da hatten die Windeln eher einen psychologischen Effekt und waren für den Notfall wichtig.

Ich mache mir deshalb um PG keine Sorgen. Die Marken sind so stark, da wird es immer einen Markt für geben. Und der Wettbewerb mit den Eigen- und Billigmarken treibt auch die Innovationskraft von PG an. Ich sehe das nicht als Nachteil, sondern als Ansporn.

Viele Grüße Ben

Ja, hier sind aber sehr viele markentreue Anleger versammelt!

Stimmt ja auch, was Oma immer sagte: „Wer billig kauft, kauft zweimal“. Jedenfalls manchmal bis oft.

Ich glaube auch nicht, dass P&G demnächst Pleite gehen werden. Und überlege, ein Stückchen von ihnen zu kaufen – nicht (nur) die Produkte.

Zweifel, wie meistens vor einem Kauf, plagen mich nur, wenn ich daran denke, wo die Kunden sparen werden, wenn ihnen die Inflation ins Portemonnaie greift. Meine Kinder haben sich auch in no names wohlgefühlt. Gegen den Auslaufeffekt haben wir nachts die teureren Windeln genommen….:). Und, Ben, immerhin bist Du so preissensitiv, dass Du auch wenigstens teilweise eine Billigmarke nimmst. Der Umsatz fehlt dann bei Procter.

Auch der Punkt mit der Innovationskraft geht natürlich klar an Markenartikeler. Muss sich aber auch auszahlen. Rossmann, dm , Aldi, Lidl und Co. verdienen so viel Geld damit, immer schnell eine Klinge mehr in den Rasierer zu packen, wenn Procter das tut, dass sie es gar nicht nötig haben, sich um Kapital an der Börse zu bemühen, neugierigen Aktionären zu berichten und sich wegen zeitweise nachlassender Kurse Sorgen vor einer Übernahme machen zu müssen (letzteres muss P&G eher nicht, ich weiss).

Bei Waschpulver, Geschirrspülmittel, Seife und Shampoos etc. gewinnen häufig no names in Verbrauchertests. Nicht jeder kann und will sich einen Bentley kaufen, obwohl der vermutlich besser ist, statt eines Fiats.

Aber gut: ich liege ebenfalls und weiterhin auf der Lauer für einen Einstieg! Es braucht gute Kurse, aber keinen Crash bitte!

NochnThomas

Hallo NochnThomas,

ich widerspreche ungern, aber Aldi, dm und Co produzieren keine Ware, sondern verkaufen Sie. Es sind Wettbewerber von P&G, Nestle und Co, die neue Errungenschaften nachbauen.

Aber es gibt auch Marktführer, die NoName-Produkte liefern. Ein Bekannter bei der Landesgewerbeanstalt sagte vor 5 Jahren, das teure „Billigeis“ von Aldi kommt in Wahrheit von …. einem bekannten sehr großen Eishersteller. Die Küchentücher kommen von …. einem bekannten Hersteller.

Alle Handelsunternehmen würden am liebsten die großen hersteller vermeiden, aber die Kundschaft fragt danach. Deswegen gibt es bei Aldi Haribo, Heinz Ketchup, etc.

P&G wird nicht pleite gehen. Auch ich warte auf einen günstigen Kurs für den Nachkauf. ;)

Ich platziere es mal hier als Replik auf Matthias von Mitzlaff. Ähnlich wie bei Richard Wagner „verachtet mir die Meister nicht“ , möchte ich meinen, verachtet mir die Sparer nicht. Es gibt am Markt immer einen permanenten, unterschwelligen, von Experten sicher messbaren Kaufdruck. Ich weiß nicht, wieviele Millionen Sparpläne weltweit zum Monatsersten oder 15. des Monats ausgeführt werden. Wenn man mal 10 Millionen Sparpläne mal durchschnittlich 50,- Euro oder Dollar rechnet, dann werden am Markt garantiert zu jedem ersten des Monats oder wann immer für eine halbe Milliarde Aktien vom Markt gesaugt.

Vergesst mir bitte auch den Kaufdruck durch die wesentlich größere Gruppe der ETF Sparer nicht. Die haben eben nicht oder wollen eben nicht aus verschiedensten Gründen das Interesse oder die finanzielle Bildung. Aber sie sparen regelmäßig und helfen auch uns, die Kurse zu halten und nach oben zu ziehen.

Ohne Sparer wäre der Dow und S&P 500 nicht dort, wo er ist.

Und auch langfristig sehe ich gerade durch diesen Kaufdruck die Kurse eher steigen als fallen.

Auch dadurch sehe ich die Large Caps wieder im Vorteil vs small und midcaps. Weil sie eben stärker bespart werden. Ein Einmalkauf ist ein linearer Prozeß. Sparpläne, lange durchgehalten, sind ein dynamische Bekenntnis zu einer Aktiengesellschaft mit dadurch auch dynamisch wachsendem Diviertrag.

Außerdem habe ich bei Trade Republik, einem meiner beiden Broker, wieder ein neues Feature entdeckt.

( die implementieren schnell) , man kann dort auch nur und beliebig Bruchstücke handeln.

Wenn man von irgendwas 89,87 Stücke hat, kann man aufräumen und nur 0,87 Stck verkaufen und die 89 ganzen dann eben irgendwohin übertragen, wenn man will. Oder wenn man von irgendwas eben warum auch immer 0,16 St verkaufen will, man kann es. Kostet immer nur 1 Euro.

Und wenn man es wie Star geschafft hat, seit 2016 mal 100 Stck P&G so en passant zu einem Durchschnittskurs von 91,16 zusammenzukratzen, dann man nur sagen, “ give me five“

Hallo Thomas,

ich finde es gut, wen wir eine Aktienkultur wie in den USA bekommen, die Anzahl der Personen die in Aktien direkt, in Aktiensparplänen und in ETFs/Fonds investieren steigen bei uns jährlich an.

Thomas, diese Aktien werden nicht vom Markt gesaugt, wenn es einen Käufer gibt muss es auch einen Verkäufer geben. Im Normalfall spart man in Aktien während der Berufstätigkeit an, als Rentner, Pensionär oder Privatier benötigt man die Aktien als Zubrot zum Leben, oder man lebt komplett davon. Verkaufen und Kaufen ist immer ein Kreislauf.

Ich kann nur raten, beim investieren auch die Inflationsraten mit zu berücksichtigen, damit sich das Investment auch lohnt.

Viele Grüße

Peter

Dividende wurde bei ING gebucht per Valua 15.02. und mit Devisen Kurs 1,068264

und bei comdirect per Valuta 17.02. und mit Devisen Kurs 1,0741