Wir alle kennen den Konzern durch seine Getränke. Berühmt ist der Pepsi-Test, mit dem die schwarze Brause gegen den großen Konkurrenten Coca-Cola antritt.

Und in vielen Vergleichsstudien der Aktien beider Unternehmen werden dann eben auch die Kennzahlen gegeneinander gestellt. Ist ja auch so schön plastisch und leicht verständlich: Schmeckt jetzt Pepsi oder Coke besser? Und welche Aktie ist besser bei der Dividendenrendite, beim Wachstum usw.?

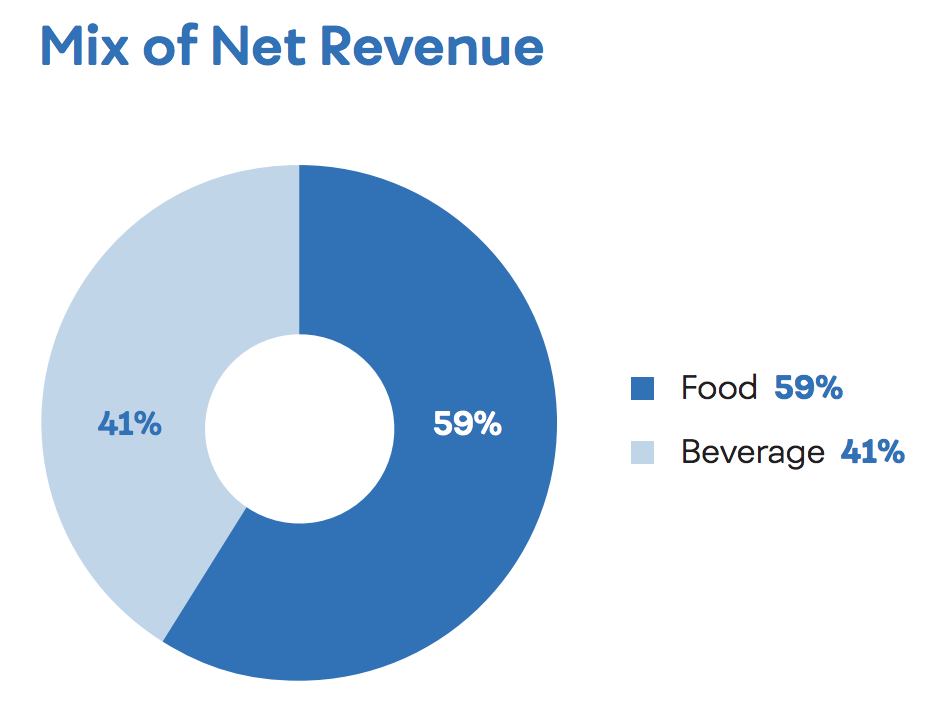

Tatsächlich ist das aber ein Vergleich von Äpfeln mit Birnen. Denn der neueste Jahresbericht von PepsiCo liegt nun vor und darin wird mehr als deutlich, dass die Getränkesparte deutlich kleiner als die Snacksparte ist. Und der Abstand ist inzwischen so groß, dass man PepsiCo wohl als Snackunternehmen mit angeschlossenem Getränkebereich bezeichnen kann.

Was das für die Geschäftsergebnisse im Detail bedeutet und wie sich die Dividende in diesem Jahr entwickeln wird, erfährst Du in diesem Beitrag.

Seit August 2016 hatte ich die Aktie von PepsiCo unverändert mit 120 Stück in meinem Dividendendepot, erstmals gekauft habe ich sie im Mai 2014. Im Oktober 2023 habe ich dann nachgekauft. Vor allem durch die positive Kursentwicklung, aber auch durch den Nachkauf, ist PepsiCo zu meinem siebtgrößten Depotwert geworden. Und gleichzeitig mein größter Konsumwert. Hier habe ich die Aktie ausführlich vorgestellt.

Der Kurschart verlief bis Mai 2023 nahezu lehrbuchmäßig von links Unten nach rechts Oben. Dann folgte eine Konsolidierung und aktuell eine Seitwärtsbewegung auf dem Niveau meines Nachkaufs:

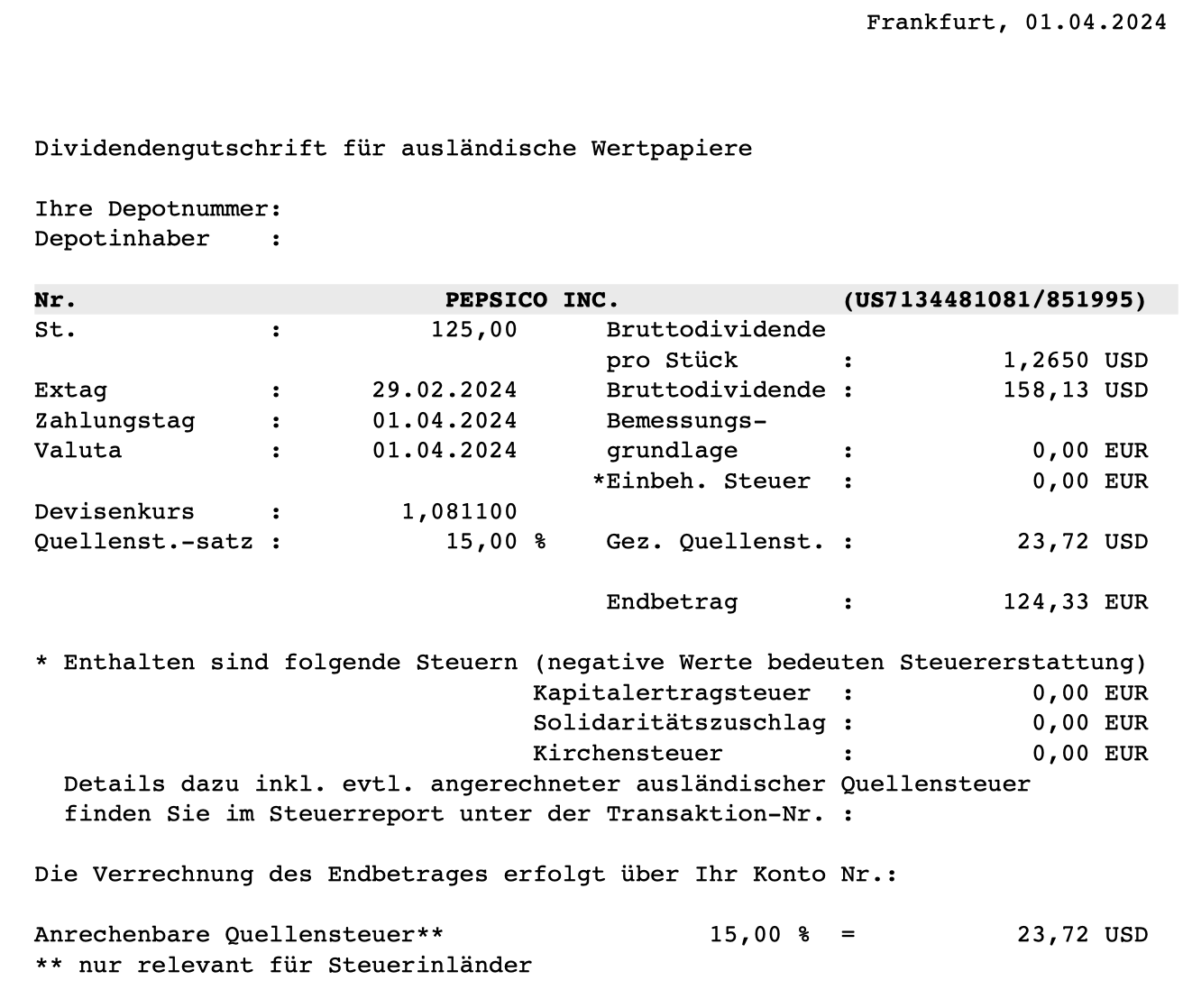

Dividendenzahlung

PepsiCo zahlt letztmals eine Quartalsdividende von 1,265 US$ je Aktie. Für meine 125 Aktien ergibt das eine Brutto-Dividende von 158,125 US$. Sie wurde von flatex zum Kurs von 1,0811 in Euro umgerechnet – das entspricht dem offiziellen EZB-Referenzkurs am letzten Bankarbeitstag vor dem Zahltag. Damit verbleibt nach Abzug der Steuern (nur Quellensteuer, wofür ich auch keine Erklärung habe) eine Netto-Dividende von 124,33 €. Die Dividende wurde mit Wertstellung 01.04.2024 überwiesen.

PepsiCo hat bereits angekündigt, ab der nächsten Quartalsdividende eine Jahresdividende von 5,42 US$ zu zahlen. Bei einem Aktienkurs von 168,96 US$ ergibt das eine Dividendenrendite von 3,2%.

Meine persönliche Dividendenrendite (Yield on Cost) berechnet sich nach meinem Einstand für meine Gesamtposition von 9.938,84 €. Nehme ich die neue Jahresdividende und rechne sie mit dem gleichen Wechselkurs um, dann erhalte ich einen Brutto-Betrag von 626,68 €. Das ergibt ein YoC von 6,3%. Bei der bisherigen Dividende lag mein YoC übrigens noch bei 5,8%.

Perspektiven

Die Dividendenankündigung ist bei PepsiCo traditionell etwas versteckt und sorgt auch immer für Verwirrung, weil sie vor Zahlung der Dividende mit altem Satz erfolgt. Aber die Gewissheit ist nun da – PepsiCo erhöht in diesem Jahr seine Dividende um 7,1%!

Rückhalt für diese Dividendenerhöhung sind die guten Ergebnisse des abgelaufenen Geschäftsjahres: der Nettoumsatz legte um 6% zu, der operative Gewinn sogar um 13%. Der Free Cash Flow erhöhte sich um 39% und deckte die Dividendenzahlung und die Aktienrückkäufe vollständig ab.

Der Gewinn je Aktie legte hingegen nur um 2% zu und erreichte 6,56 US$. Bei einem Aktienkurs von 168,96 US$ ist das ein Kurs-Gewinn-Verhältnis von 25,8. PepsiCo weist allerdings auch einen bereinigten Gewinn je Aktie von 7,62 US$ (+12% gegenüber 2022) aus. Das würde einem KGV von 22,2 entsprechen. Ich gebe diese Kennzahl aber eher nachrichtlich an, denn das, was da bereinigt wurde, zählt aus meiner Sicht tatsächlich in eine Gewinn- und Verlustrechnung hinein. Bereinigt wurden z.B. Aufwendungen aus der Bewertung von Rohstoffderivaten, Abschreibungen von Vorräten oder Restrukturierungsaufwendungen.

Der „echte“ Gewinn je Aktie ist also das ehrlichere Ergebnis und das dortige geringe Wachstum von 2% erklärt vielleicht auch die Seitwärtsbewegung der Aktie ein wenig.

Bezogen auf die Ergebnisse der einzelnen Sparten fällt zunächst auf, dass der Food-Bereich 59% zum Nettoumsatz beigetragen hat. Ob „Food“ für die Kartoffelchips wirklich der passende Begriff ist, sei einmal dahingestellt.

Die Grafik finde ich deshalb besonders interessant, weil PepsiCo selbst eine interne Aufteilung hat, die nur bedingt Rückschlüsse auf die Umsatzanteile zulässt. Denn nur in Nordamerika ist die Snack-Sparte ein eigener Bereich. Der Rest der Welt ist nach Regionen und nicht nach Produkten strukturiert.

Durchwachsen ist die Lage für PepsiCo in Europa. Zwar konnten die Preise angehoben werden, aber vor allem höhere Kosten im Einkauf (Rohstoffe und Verpackung) und der schwache Euro belasteten.

Die Prognose für 2024 sieht nun ein weiteres organisches Umsatzwachstum von mindestens 4% vor. Der bereinigte Gewinn je Aktie ohne Währungseinflüsse soll um 8% wachsen. Ich hatte ja schon dargestellt, dass ich diese Bereinigungen kritisch sehe und der Messgröße deshalb wenig Einfluss gebe.

Nach dem ersten Quartal des neuen Jahres hat die PepsiCo-Aktie bisher einen Total Return von 3,5% geliefert. Das ist für mich zunächst einmal im Rahmen, schließlich würde das einer Jahresperformance von 14% entsprechen. Angesichts des positiven Börsenumfelds ist es aber natürlich eher enttäuschend. Vor allem nach dem schwachen Jahr 2023 und einem deutlicheren Plus der großen Aktienindizes.

Ich selbst blicke allerdings auf die langfristige Entwicklung, nachdem ich mit 125 Aktien meine Zielposition erreicht habe.

Bei PepsiCo habe ich die Gewissheit, dass die Performance langfristig positiv ist und ich die Aktie dauerhaft in meinem Dividendendepot halten werde. Mit einem Depotanteil von 4% bin ich ausreichend investiert. Vom Sommer mit seinen Großereignissen Fußball-EM und Olympische Spiele erhoffe ich mir gleichwohl noch einen Schub für die Umsätze und damit eine Anhebung der Prognose. Dann ist auch ein Ausbruch aus der Seitwärtsbewegung der Aktie wahrscheinlich.

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 3.329,03 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

| für diesen Beitrag verwendete Quellen: |

| PepsiCo 2023 Annual Report |

| PepsiCo Reports Fourth Quarter and Full-Year 2023 Results; Provides 2024 Financial Outlook; Announces Annual Dividend Increase |

wenn man seine Aktien nach dem Grad an Aufmerksamkeit, die sie für mich in Anspruch nehmen, absteigend sortieren würde, dann würde Coca und Pepsi auf den letzten Plätzen landen. Eine Zeitlang lief Pepsi besser als Coca und seit etwa einem halben Jahr läuft Coca wieder besser als Pepsi. Für mich ein klares Signal, einfach beide liegenzulassen. Hier auch keine Nachkaufambitionen, da viele Marktsegmente viel spannender sind. Trotzdem hätte ich noch was (kleines) zu mäkeln, Monster Beverage läuft trotzdem immer wieder und immer noch besser als Coca und Pepsi. Die Youngster finden Monster wahrscheinlich cooler. Und jetzt, wo ich darüber schreibe, fällt mir tatsächlich auf, das ich im Supermarkt ständig beobachte, das die jungen Leute, wenn sie Getränke kaufen, dann muss die Blechbüchse möglichst schrill und bunt und ungewöhnlich sein. Da geben die Geld aus für so eine Büchse, was ich nicht machen würde, weil ein Wasser ist doch viel günstiger, aber die jungen Leute haben kein Geld und geben fast 2 Euro fürn schnellen Energydrink aus.

Sie definieren sich über ihre Getränkebüchsen. Coca finden sie wohl (noch) nicht Opa-mäßig…

Wenn man es als Aktionär besonders gut machen wollen würde, müßte man also ein bissel Monster noch dazu nehmen, denn die Jugend wird in Zukunft den Getränkemarkt bestimmen.

Naja, nobody is perfect.

Was mich gestern überrascht hat, war, das der Euro so heftig auf die US Inflationsdaten reagiert hat. Euro Dollar 1% Minus und Dow Jones 1% Minus, da hatte ich gestern trotzdem ein leichtes Plus.

Der Markt erwartet, das die EZB aus politischen/konjunkturellen/Verschuldungstechnischen Gründen Zinsen viel eher senken MUSS als die Fed. Die EZB hat sich ohnehin nur bis aktuell 4,5% getraut vs USA 5,5%. Bei 5,5% Zinsen wären in Europa vlt schon einige tot umgefallen.

Die Amerikaner haben so eine robuste und vitale Wirtschaft, die können es sich leisten, die Zinsen länger oben zu lassen als die Europäer.

Ein paar Real Estates haben gestern etwas Federn gelassen und das war auch schon alles. Die Banken und Versicherungen können sich bei hohen Zinsen mit Margen vollsaugen und dann kommt die Zinssenkung eben später. Die hartnäckige Inflation ist auch ein deutliches Zeichen dafür, das keiner, der was zu verkaufen hat, auch nur im Traum daran denkt, auf Preiserhöhungen zu verzichten und solange sie damit durchkommen, ist genug Kaufkraft vorhanden.

Auch der Yen bleibt schwach. Sollte in den USA mal die Wirtschaft schwächeln, heißt es noch lange nicht, das es dann in Europa oder woanders automatisch besser läuft.

Für mich immer wieder ein starkes Signal für ein relatives Depot-Übergewicht im US Dollar.

Keine Empfehlungen, nur Meinung.

Schön geschrieben. Ich sehe PepsiCo kritisch. Die Rezeptur von Pepsi wurde letztes Jahr bereits heimlich angepasst und es wurde Süßstoff hinzugefügt. Im Dezember wurde dessen Anteil in der Pepsi dann sogar erhöht. Ich verstehe nicht, wie man so ein langlebiges Produkt kaputtmachen kann. Dafür gibt es Light und Zero Varianten eines Getränks.

Warum Pepsi aber hier seinen Markt-Klassiker ruiniert, ist mir ein Rätsel. Ich kann die neue Rezeptur nicht mehr trinken und werde als Käufer herausfallen. (So sehen es auch andere Verbraucher)