Was Dich hier erwartet:

Jetzt ist es passiert: nach 15 Jahren in meinem Depot haben die Dividenden der Aktie meinen Einstand vollständig zurückbezahlt. Ab sofort heißt es also: kein Risiko mehr und nur noch Geld verdienen. „Nebenbei“ hat sich die Aktie auch noch versiebenfacht.

Und damit bewiesen, wie wichtig Sitzfleisch als Aktionär ist. Und auch für die Zukunft ist der Faktor Zeit ein ganz wichtiger Aspekt dieser Aktie. Denn das Unternehmen will weiter wachsen. Allein um 25% in den nächsten 3 Jahren.

Was das bedeutet und warum die letzten Ergebnisse trotzdem eine Enttäuschung waren, erfährst Du in diesem Beitrag.

Die Dichte an Restaurants von McDonald’s ist schon groß, aber offenbar ist noch genügend Platz für Wachstum. In meinem Dividendendepot war die Aktie anfangs nur ein kleiner Wert. Gekauft hatte ich sie vor der Einführung der Abgeltungssteuer. Schon damals mit dem Ziel, sie einfach liegenzulassen. Und deshalb war es auch eine kleine Position. Die sich inzwischen zu einer ordentlichen Position entwickelt hat:

Im Juli 2008 bin ich eingestiegen und seitdem ging es stetig aufwärts. Nach der ersten Verdoppelung im 2011 hat es dann aber vier Jahre gedauert, bis es wieder aufwärts ging. Der Faktor Zeit spielte also schon immer eine wichtige Rolle bei McDonald’s:

Dividendenzahlung

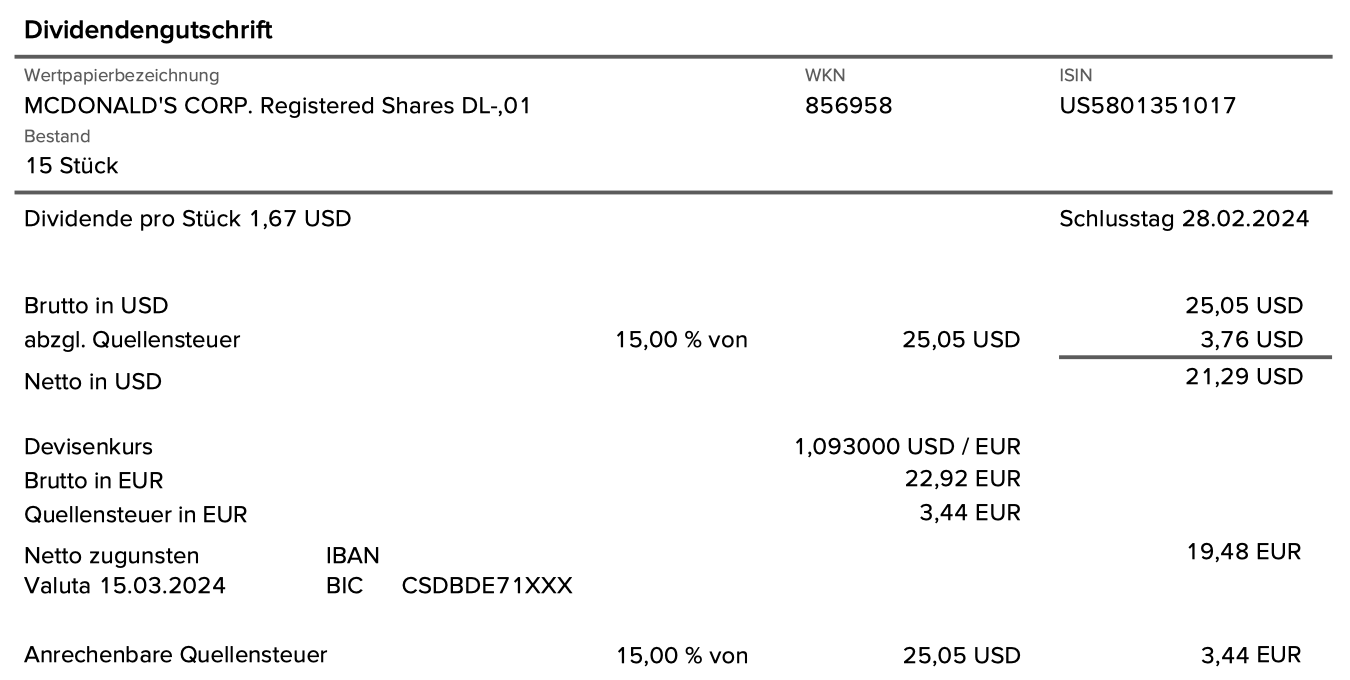

McDonald’s zahlt erneut eine Quartalsdividende von 1,67 US$ je Aktie. Sie war erst im letzten Quartal um 9,9% erhöht worden. Für die 15 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 25,05 US$. Sie wurde von der Consorsbank zum Kurs von 1,093 in Euro umgerechnet. Aufgrund des gefüllten Verlusttopfs wurde nur die Quellensteuer abgezogen und es verbleibt eine Netto-Dividende von 19,48 €. Sie wurde rückwirkend mit Wertstellung 15.03.2024 überwiesen.

Übrigens gab es diesmal zunächst eine falsche Dividendenabrechnung, dann eine Storno-Buchung und dann erst die korrekte Abrechnung von der Consorsbank.

Annualisiere ich die Quartalsdividende, dann zahlt McDonald’s eine Jahresdividende von 6,68 US$. Bei einem Aktienkurs von 272 US$ ergibt das eine Dividendenrendite von 2,5%. Da McDonald’s als Dividendenaristokrat seine Dividende jährlich erhöht, dürfte bei einem heutigen Kauf die tatsächliche Jahresdividende höher liegen. Bleibt es beim bisherigen Turnus, dann wird die Quartalsdividende wieder im Dezember 2024 höher sein.

Meine persönliche Dividendenrendite (Yield on cost) ist gleichzeitig die Höchste unter allen meinen Depottiteln. Das liegt vor allem an der langen Haltedauer und daran, dass ich seitdem auch nicht mehr nachgekauft und mir damit den Einstiegskurs nicht verwässert habe. Denn pro Aktie habe ich 2008 lediglich 38,43 € bezahlt. Darauf erhalte ich nun 6,68 US$ Dividende pro Jahr. Wenn ich dafür einfach den jetzigen Umrechnungskurs nehme, dann entspricht das einer YoC von 15,9%.

Wiederanlage der Dividende

Mit dieser Dividendenzahlung habe ich es geschafft: mein kompletter Einstand ist nun wieder auf meinem Konto. 576,45 € hatte ich für die 15 Aktien bezahlt und sie haben nun bereits 586,58 € als Nettodividenden ausgeschüttet. Wie schon länger geplant, lege ich die weiteren Dividende nun in weiteren Anteilen an McDonald’s an. Dazu nutze ich die Sparplanmöglichkeiten bei Trade Republic. Ich lasse den Sparplan quartalsweise ausführen, jeweils zur Monatsmitte des März, Juni, September und Dezember. Damit treffe ich ungefähr den jeweiligen Dividendenzahltag. Bei der ersten Rate hatte ich mich allerdings prompt verschätzt und nicht eingeplant, dass mir bei der Dividendenzahlung nur die Quellensteuer abgezogen werden würde. Deshalb habe ich zunächst 8 € Sparplanrate ausführen lassen und dann Anfang April noch 2 € „hinterhergeschoben“.

Das Ganze wirkt – auch auf mich selbst – zunächst wie eine Spielerei. Die Sparplanbeträge sind wirklich gering und dann auch noch nur vierteljährlich ausgeführt. Bis ich da auf eine ganze McDonald’s-Aktie komme, werden etwa 4 Jahre vergehen. Trotzdem mache ich das aus finanziellen Gründen. Denn wenn ich es auf die nächsten 15 Jahre hochrechne, dann würde ich – beim heutigen Aktienkurs, dafür ohne Dividendenerhöhungen berechnet – ja auf 4-5 zusätzliche McDonald’s-Aktien kommen. Und damit meinen Bestand um fast ein Drittel erhöhen. Und zwar faktisch gratis. Und alle per Sparplan zugekauften Anteile erhöhen ja auch sukzessive wieder die Dividendensumme. Und genau darauf bin ich gespannt: wie schnell wird aus dem Schneeball eine Lawine? Wo wird meine Position in 15 Jahren wirklich sein?

Zur besseren Übersicht werde ich die folgende Tabelle von nun an in den Dividendenbeiträgen zu McDonald’s befüllen:

| Quartal | Überschuss Netto-Dividende | Sparplanrate | Anteile | Sparplan-Dividende | offenes Invest |

|---|---|---|---|---|---|

| I/2024 | 10,13 € | 10,00 € | 0,038925 | 0,00 € | 0,13 € |

Perspektiven

McDonald’s ist tatsächlich die Aktie in meinem Depot, um die ich mir am wenigsten Gedanken mache. Klar, meinen Einsatz habe ich ja nun auch wieder raus. Aber auch sonst haben die 15 Jahre Haltedauer dafür gesorgt, dass ich ein solches Vertrauen in das Geschäftsmodell und das Management entwickelt habe, dass ich die Geschäftsergebnisse zwar beobachte und analysiere. Aber nie unter dem Aspekt, ob ich die Aktien womöglich verkaufen sollte. Auf schwächere Phasen folgen stärkere Phasen und die Expansion ist noch lang nicht an ihre Grenze gestoßen.

Unter diesem Aspekt sehe ich auch die zuletzt präsentierten Zahlen zum abgelaufenen Geschäftsjahr 2023. Das gesamte Jahr lief eigentlich ordentlich, aber das Schlussquartal war vergleichsweise enttäuschend. Das erklärt auch den jüngsten leichten Kursrückgang.

2023 erzielte McDonald’s einen Anstieg der globalen Verkäufe um 9%. Im 4. Quartal legten sie allerdings nur 3,4% zu. Das war wirklich wenig und zog sich durch alle Bereiche. In den USA wuchsen die Verkäufe im Schlussquartal um 4,3%, während das Wachstum im Gesamtjahr mit 8,7% doppelt so hoch war. Ähnlich sah es international aus: 4,4% Quartalswachstum bei 9,2% Jahreswachstum.

Vergegenwärtigt man sich, dass das schwache Quartal den Jahresschnitt ja auch mit nach Unten gezogen hat, wird klar, wie viel besser die ersten drei Quartale waren.

Deutlich zulegen konnte in 2023 immerhin der Gewinn je Aktie. Er erreichte mit einem Plus von 39% einen Wert von 11,56 US$. Aber auch das war für die Börse eine Enttäuschung, denn der Analystenkonsens für den Jahresgewinn hatte – laut Seeking Alpha – bei 11,81 US$ gelegen. Bei einem Aktienkurs von 272 US$ ergibt sich aktuell ein Kurs-Gewinn-Verhältnis von 23,5.

Isoliert betrachtet ist das alles nicht prickelnd. Erinnern möchte ich aber an die Wachstumspläne des Managements: Das Filialnetz soll bis Ende 2027 jährlich um 4 bis 5% auf insgesamt rund 50.000 Geschäfte wachsen.

Schon 2024 soll diese Expansion für 2% zusätzliches Umsatzwachstum sorgen. In den Folgejahren sollen es 2,5% sein.

Eine konkrete Prognose für 2024 hat McDonald’s noch nicht veröffentlicht. DAs dürfte mit den Zahlen zum 1. Quartal im Mai erfolgen. Ich bin gespannt, inwiefern sich das Expansionsprogramm da schon auswirken wird. Denn zunächst sind ja höhere Kosten damit verbunden.

Ein weiterer Fokus wird das Treueprogramm sein. Es sorgt jetzt schon dafür, dass die Nutzer der McDonald’s-App im Durchschnitt mehr ausgeben als andere Gäste. In 2023 wurde bereits ein Umsatz von 20 Mrd. US$ darüber generiert – ein Zuwachs von 45%. Bis Ende 2027 soll dieser Wert auf jährlich 45 Mrd. US$ ansteigen. Und 30% aller Bestellungen sollen dann per App erfolgen. Das spart dann wiederum Personalkosten ein.

Trotz des Kursrückgangs sehe ich die McDonald’s derzeit nicht als Schnäppchen. Die Zahlen rechtfertigten die niedrigeren Kurse, an der Bewertung hat sich unterm Strich nicht verändert. Und die Bewertung ist immer noch hoch. Dafür ist das Geschäftsmodell einfach zu sicher. Das kostet eben!

Wer noch nicht in McDonald’s investiert ist und sich schwer tut mit dem hohen Aktienkurs, kann es ja auch über einen Aktiensparplan angehen. Mit etwas höheren Raten und häufigerer Ausführung dauert es dann auch nicht so lang, bis eine spürbare Aktienposition erreicht ist.

Und auf Sicht der nächsten 15 Jahre traue ich McDonald’s zwar nicht die identische Performance wie in den letzten 15 Jahren zu. Aber überdurchschnittlich erfolgreich sollte das Unternehmen trotzdem sein. Und ich bin froh, dass ich sie im Depot habe und der Depotanteil inzwischen auch bei 0,8% liegt.

Auf einen Blick:

| Unternehmen: | McDonald's |

| ISIN: | US5801351017 |

| Im Divantis-Depot seit: | 04.08.2008 |

| Letzter Nachkauf am: | -- (Sparplan zur Reinvestition der Dividende seit März 2024 aktiv) |

| Stückzahl im Divantis-Depot: | 15 |

| Durchschnittskaufkurs inkl. Gebühren: | 38,43 € |

| Gesamtkaufpreis: | 576,45 € |

| Bisher erhaltene Netto-Dividenden: | 586,58 € |

| Aktuelle Strategie: | Halten und Dividende reinvestieren |

| für diesen Beitrag verwendete Quellen: |

| McDONALD’S REPORTS FOURTH QUARTER AND FULL YEAR 2023 RESULTS |

Erst mal Glückwunsch, zur Wahrheit gehört aber auch wenn du dem Unternehmen so vertraust warum du nicht mehr damals investiert hast bzw stärker in der Vergangenheit nach gekauft hast wäre ja ein guter vermögensbooster gewesen

Hallo Ben,

Dank für deinen wieder mal sehr gehaltvollen und engagierten Bericht!

Ich bin über deine Formulierung „Aufgrund des gefüllten Verlusttopfs wurde nur die Quellensteuer abgezogen…“ gestolpert. Denn meiner Meinung nach haben der (Aktien-)Verlustopf und die Dividendenbesteuerung nichts miteinander zu tun. Zu meiner großen Verwunderung wurde jedoch jüngst auch bei einigen meiner US-Titel ausschließlich 15% Quellensteuer (d.h. keine deutsche Kapitalertragssteuer) abgezogen. Offenbar ist dies bei BDC-Papieren die Regel (das muss ich noch genauer beobachten – kommt mir aber ebenfalls seltsam vor), aber es geschah kürzlich auch bei „normalen“ Aktien.

LG: Hans-Peter

Hallo Hans-Peter,

mit Verlusttopf meinte ich den allgemeinen Verlusttopf und nicht den für Aktien. Verluste aus dem Verkauf von REITs werden in den allgemeinen Verlusttopf gebucht und sind dann – wie hier – mit Dividendenerträgen verrechenbar. Und letztes Jahr hatte ich beim Verkauf von Civitas Social Housing einen Verlust realisiert.

Viele Grüße Ben

Hallo Hans-Peter,

es ist bei mir seit einigen Wochen auch so, dass hin und wieder nur die Quellensteuer abgezogen wird, obwohl ich keinerlei Feibeträge oder Verlusttöpfe mehr habe. Mittlerweile hat das wohl mein Broker (Smartbroker+) bemerkt, denn ich bekomme nun fast täglich Stornos, Korrekturen und sogenannte Topfausgleich-Buchungen (positive und negative). Mir kommt es daher eher so vor, als ob mein Broker ein Problem hat, was mich eigentlich auch gar nicht verwundert. Smartbroker+ ist nämlich seit Monaten schwer in der Kritik. Die haben immer noch Schwierigkeiten seit der Migration letztes Jahr. Das ist eher ein totales Chaos bei denen.

Deshalb die Frage: Bist du auch bei Smartbroker+ ???

Das würde zumindest das von dir beschriebene Problem erklären.

Viele Grüsse, Bernardo

Hallo Bernardo,

ich habe den Wechsel von Smartbroker zu Smartbroker+ mitgemacht, und bis Ende März war es für mich ok. Das heißt, die Dividendenzahlungen – ich habe hauptsächlich US-Aktien dort im Depot – kamen nahezu alle extrem spät, aber regelmäßig, nämlich am 3. Tag nach dem eigentlichen Zahltag.

Und seit Anfang des Jahres beobachte ich Stornos und Korrekturen und Steuergutschriften (letztere ohne für mich nachvollziehbare Zuordnung).

Bisher habe ich das – trotz negativer Berichte Einzelner – gelassen gesehen und als Startschwierigkeiten verbucht, zumal Käufe und Cash-Transaktionen problemlos verliefen.

ABER: Ich warte nun seit Ende März auf die Broadcom-Dividenden, und ebenfalls auf die KO- und PEP-Dividenden (fällig 01.04.). Stand jetzt (05.04.) sind diese immer noch nicht gut geschrieben. Support reagiert nicht. Sind dort alle im Urlaub und muss jede Dividendengutschrift manuell erfolgen?

Also leider hat sich Smartbroker+ bei mir zum Problemfall entwickelt.

Ich muss mir überlegen, wie es mit den Beständen dort weiter geht.

VG

1Steven1

Hallo 1Steven1,

einerseits beruhigt es mich jetzt etwas, dass ihr genau die gleichen Probleme habt wie ich (ich dachte schon, dass ich irgendein Steuerproblem habe), andererseits bin ich natürlich wie ihr ziemlich angenervt von der Baader-Bank. Den Zeitverzug beim Dividendeneingang kann ich sogar noch verschmerzen. Auf die paar Tage kommt es mir mittlerweile gar nicht mehr an. Was mich aber am meisten nervt, sind die ewig dauernden Depotüberträge. Meine kanadischen Aktien übertrage ich in regelmässigen Abständen zu maxblue. Der letzte Depotübertrag dauerte über zwei Monate. Ich habe auch schon darüber nachgedacht, den Broker zu wechseln. Traders Place hat mir irgendwie gefallen. Leider laufen die auch über die Baader-Bank. Ich kann mir daher gut vorstellen, dass es dort genauso beschissen läuft wie aktuell bei Smartbroker+.

Viele Grüsse, Bernardo

Hallo, erfolgte diese Dividendenabrechnung zufällig bei der Baader-Bank?? Ich wundere mich dort über den Steuerabzug bei Dividenden von US-Aktien.

Ja, Smatbroker+ läuft über die Baader-Bank. Du hast also auch das gleiche Problem?

Hallo,

das Problem scheint auch aus meiner Sicht die Baader Bank zu sein.

Leider wirkt sich das auch auf Scalable Capital (SC) aus. Verspätete und falsche Dividendenbuchungen, unplausible Steuerabrechnungen und sehr lange Bearbeitungszeiten auch in einfachen Fällen.

Ich bin inzwischen soweit, SC zu verlassen.

Viele Grüße

Andreas P.

Hallo, wenn es bei SC die gleichen Probleme wie bei Smartbroker+ gibt, dann wird bei der Baader-Bank intern eine ziemliche Krisenstimmung herrschen. Die haben sicherlich ein internes Kontrollsystem, das auf Service-Leveln basiert. Wenn dort seit Monaten alle Service-Level gerissen werden und zudem noch Beschwerden über die BaFin reinkommen, dann gibt das richtig Ärger.

Ich hoffe daher immer noch, dass es die Baader-Bank irgendwann mal – hoffentlich bald – geregelt bekommt. Ich habe nämlich keine grosse Lust, den Broker zu wechseln…

Viele Grüsse, Bernardo

Ja, Lust zu wechseln habe ich auch nicht; wenn heute die Dividenden-Zahlungen (AVGO, KO, PEP) nicht eintreffen oder zumindest angekündigt werden, dann sehe ich aber zu, dass ich von Smartbroker+ weg komme.

Mit comdirect bin ich nach wie vor sehr zufrieden (dort liegt mein Hauptdepot), andere berichten, dass dort der Service stark nachgelassen hätte, das ist mir nicht aufgefallen, evt. weil ich ihn in letzter Zeit kaum gebraucht habe.

Ben hatte ja letztens einen Beitrag zu den Vor- und Nachteilen von Depots gebracht, will das Fass nicht wieder aufmachen. :-)

Kurz gesagt wird es bei mir vermutlich comdirect oder maxblue oder evt. Trade Republic (dort habe ich bisher nur Cash, aber da gab es einige positive Überraschungen in Handling/ Zuverlässigkeit etc.).

VG

1Steven1

Ich melde ich mich fast nur noch über https://konto.baaderbank.de/ auf mein Konto bei Smartbroker+ an. Da sind die Dividenden-Abrechnungen und sonstiges Zeug mind. 1 Tag früher verfügbar als in der blöden Smartbroker-App. Lediglich die Orders erteile ich noch über die Smartbroker-App.

VG Bernardo

Ich bin auch ein gebranntes Kind, welches den Umzug zu Smartboker+ mitgemacht hat. Die Schnauze von diesem Broker habe ich derart voll, dass ich Ende Dezember 2023 bei Smartbroker+ gekündigt habe (übrigens auch über das Formular, welches an die BaaderBank geht). Geschehen ist bis heute noch gar nichts – kein Übertrag, gar nichts.

Bei Smartbroker keine Antwort per Email, Telefonate bist ewig in der Warteschlange und schlussendlich kommst eh nicht durch. Bei BaaderBank das selbe Spiel – keine Antwort per Email, telefonisch hat mein keine Möglichkeit (oder ich bin zu doof eine Nummer raus zu finden).

Für mich ist eines klar. Ich werde kein Handel mehr über diese beiden Plattformen mehr treiben und bin gespannt, wie lange dies mit meinem Depotübertrag und Kündigung noch dauern wird

Ach du lieber Himmel! Ja, diese Horrorgeschichten über SB+ bezüglich kompletten Depotwechsel und Kündigung liest man derzeit in vielen Vergleichsportalen. Ich habe, wie bereits gesagt, die Hoffnung noch nicht ganz aufgegeben. Die vergleichsweise niedrigen Ordergebühren und die Anzahl der handelbaren Börsenplätze und Wertpapiere sind für mich immer noch ein guter Grund, bei SB+ zu bleiben. Bei onvista konnte ich am Ende nicht mehr alle REITs, CEFs, preferred Shares, usw. handeln. Deshalb wechselte ich seinerzeit zu SB und war sehr zufrieden dort. Die Migration nach SB+ funktionierte bei mir sogar auch einigermassen gut. Mit dem Steuerfreibetrag für 2024 hatten sie im Januar zwar bei mir etwas Chaos veranstaltet, aber ich bin zum Glück ja ein geduldiger Mensch. Falls ich doch mal etwas zu meckern hatte, habe ich mich immer an deren Beschwerdepostfach gewandt: beschwerde@smartbrokerplus.de

Das hat bis jetzt (zumindest bei mir) immer geholfen.

Hallo Beat,

ich hatte ähnlichen Ärger mit Smartbroker, der Umzug zur ING hat ewig gedauert. Eine online-Beschwerde bei der BaFin hat ihn etwas beschleunigt, nach sechs Wochen war dann alles erledigt.

Gruß Sebastian I

Nur kurz als Ergänzung:

Die Dividende von Waste Management hatte bereits Zahltag am 28. März. Gebucht ist sie bei SC bis heute nicht. Das Problem ist dabei nicht das Wertstellungsdatum. Das wird dann wohl der 28.3. sein. Aber bevor die Dividende nicht gebucht ist, und damit auf dem Konto erscheint, ist natürlich kein Aktienkauf möglich.

Andere Broker zeigen, dass es auch viel besser geht. Daher bedaure ich im Übrigen, dass onvista Ende 2025 seinen Betrieb einstellt.

Viele Grüße

Andreas P.

Ich bin seit 24 Jahren bei Maxblue! Es gab noch nie ein Problem! Dividenden sind spätestens einen Tag später auf dem Konto! Da ich nur wenige Trades im Jahr mache, stören mich auch die eventuellen Mehrkosten diesbezüglich nicht! Als Schwabe nutze ich dann auch wenn es passt den Dienstag abend, da gibt es 50% Rabatt auf die Transaktionskosten. Zuverlässigkeit ist mir am Wichtigsten und die ist bei Maxblue gewährleistet, außerdem bekommt man automatisch Formulare zugesandt um bei gewissen Ländern die Quellensteuer zu berücksichtigen, was in meinem Fall z.B. mit kanadischen Werten wie Scotiabank und Enbridge bestens funktioniert!

Ja, das finde ich bei maxblue auch total super. Die haben mir von sich aus(!) die auszufüllenden DBA-Formulare (für Kanada, usw.) per Post zugeschickt. Wirklich toller Service. Dass es bei den Dividenden etwas länger dauert, ist mir egal. So eng sehe ich das nicht. Auf die paar Tage kommt es mir wirklich nicht an. Hey, Scotiabank und Enbridge habe ich auch im Depot! ;-)

Über Smartbroker will ich mir nur die Kaufgebühren für die Kanadier sparen. Da bin ich sogar noch schwäbischer als ein echter Schwabe. Dafür musste ich dann jetzt aber über 2 Monate auf den Übertrag warten. Ich werde künftig nach spätestens 3 Wochen Wartezeit ein Beschwerde-Mail an Smartbroker schicken. Ich hatte nämlich den Eindruck, dass es nach einer Beschwerde plötzlich „ruckzuck“ (d.h. nochmals 3 Wochen warten!) funktioniert. Somit wird für mich künftig ein Übertrag „nur noch“ 6 Wochen dauern.

Guten Tag Ben, Bernardo, 1Steven1, Thomas, Andreas P.

Oho, da habe ich ja – unbeabsichtigt – einen Nebenschauplatz angeregt.

Möchte dazu einige Aspekte beitragen:

Ja! Es handelt sich auch bei mir um Probleme mit Smartbroker+ und der Baader Bank, mit denen ich mich seit Herbst mit viel Geduld, Zweifeln und Sorgen herumquäle. Es herrscht dort Überforderung in vielerlei Hinsicht, wobei der Weggang von der DAB eigentlich ein abschätzbares Arbeitsvolumen bedeuten hätte sollen. Zuvor habe ich mich bei speziellen Punkten auch manchmal sehr geärgert, aber im Wesentlichen lief’s einwandfrei.

Über Ostern sind die Verhältnisse etwas schlimmer geworden. Eine Dividendenauszahlung dauerte vom 27.3. (angekündigt) bis heute (Eingang bei meiner Hausbank). Aber auch bei der DKB erlebte ich gelegentlich solche Verzögerungen. Als besonders unangenehm empfinde ich, dass man x-mal nachsehen muss, ob das Geld schon da ist. Die Gutschrift kann von frühmorgens bis spätabends erscheinen. Wenn man sie unter konto.baaderbank.de endlich sieht, dauert es noch 1-2 Tage bis sie im Smartbroker+ Account zur Verfügung steht, die anschließende Überweisung benötigt auch nochmal 1-2 Tage. Ganz ganz selten habe ich den gesamten Prozess innerhalb zwei Bankarbeitstagen geschafft. Inzwischen scheinen sich die Verhältnisse wieder normalisiert zu haben, was durchschnittlich ca. drei Bankarbeitstage vom offiziellen Zahltag bis zur Verbuchung bei der Hausbank bedeutet.

Übrigens sollen laut kürzlichem Beschluss des EU-Parlaments künftig Banken Überweisungen im Gebiet der Europäischen Union „unabhängig von Tag und Stunde“ sofort und ohne Mehrkosten ausführen. Innerhalb von zehn Sekunden müsse das Geld auf dem Konto des Empfängers eingehen. Die neue Bestimmung soll spätestens bis Ende 2024 etabliert sein. Darauf werde ich noch warten, bis ich meinen schon jetzt ausgeprägten Fluchtgedanken verwirkliche.

Auf den schon lange versprochenen Wertpapierkredit, die gegenseitige Bevollmächtigung von Ehepartnern sowie ein umfängliches Realtime-Trading warte ich stoisch mit einem hoffnungsvollen Verständnis.

Eine Kündigung ist unter den gegebenen Umständen (Ignoranz, endlose Bearbeitungsdauer, energieraubende juristische Auseinandersetzungen, kein Zugriff auf das Depot während der Übertragungszeit) wohl gar nicht so einfach durchzuführen.

Als eventuelle Zieladresse fällt mir momentan Comdirect auf. Dort gibt es bis 31.5.2024 eine Aktion mit € 3,90 Ordergebühr pro Trade für Neukunden (drei Jahre lang).

Fazit: Insgesamt ist die Lage zwar chaotisch, doch es gibt Schlimmeres

Herzlichen Gruß: Hans-Peter

Vielen Dank, Hans-Peter,

ja, da hast Du hier was losgetreten. Ich schätze den Sachverhalt genau wie Du ein…

Bis auf die endlose Warterei auf Durchführung von Depotüberträgen habe ich wirklich große Geduld mit denen. Den nächsten an maxblue abgehenden Depot-Übertrag reiche ich mal direkt bei Smartbroker ein. Die haben dafür sogar extra ein Formular zur Verfügung gestellt. Vielleicht geht´s dann ja auch noch etwas schneller…

Das jetzige Steuer-Chaos wird sich hoffentlich bald von selbst erledigt haben.

Viele Grüße, Bernardo

Hallo Bernardo, hattest Du das Formular direkt von Smartbroker+ erhalten? Ich möchte auch einiges an maxblue übertragen und konnte das Formular auf die Schnelle auf deren Website nicht finden.

Danke & viele Grüße, Markus

Hallo Markus W.,

schau doch ins Formularcenter der SB+. Dort an 6. Stelle geht es auch ausgehend.

Wenn Du Smartbroker Depotübertrag suchst, wird nur angezeigt zu SB+ zu übertragen, ganz unten ist der Lin ins Formularcenter.

Vielen Dank, Börsenhai. Ich hatte tatsächlich in den FAQ nur den eingehenden Fall gefunden.

Hallo Markus W.,

der BörsenHai hat ja bereits sehr gut beschrieben, wo Du das Formular („Depotübertrag ausgehend“) bei SB+ herunterladen kannst. Ganz genau so werde ich es das nächste Mal machen. Und nach 3 Wochen dann sofort die Beschwerde an SB+ mit Verweis auf BaFin („Depotüberträge sind innerhalb von längstens drei Wochen auszuführen!“). Dann dauert es nochmal 3 Wochen (so zumindest beim letzten Mal) und dann ist es (hoffentlich) erledigt. So ist mein Plan.

Den maxblue-Wechselbonus (ab 5k übertragenem Wert: 0,5%) kann man sogar nachträglich bei maxblue beantragen. Toller Service von maxblue. Wenn sich bei SB+ wieder Kanadier im Wert von über 5k angesammelt haben, geht´s los.

Bisher habe ich Überträge immer über die empfangende Bank (hier also: maxblue) initiiert. Das ist eigentlich Usus. Aber für die Baader Bank ist es offensichtlich eine Überforderung. Sehr ärgerlich.

Gruß, Bernardo

Hallo Bernardo,

vielen Dank, werde ich auch so probieren. Ich habe noch eine kleine Position von Ahold bei SB+ liegen. Die werde ich dann nach Dividendenzahlung mit der „großen“ Position bei comdirect verschmelzen. Wenn das klappt würde ich danach mit „vollen“ Positionen zu maxblue umziehen. Das einzige, was mich bei maxblue ärgert, ist, dass die Einstände in der DB-App dann nicht mehr vernünftig angezeigt werden. Aber dafür hat man ja Portfolio Performance (neuerdings ja auch mit App)

Viele Grüße und einen schönen Sonntag, Markus

Ja, die Einstandskurse werden von vielen Brokern (so auch bei maxblue, DAB, Baader, usw.) generell nicht übernommen. Das ist auch gar nicht nötig, da das sowieso nur rein optischer Firlefanz ist und keinerlei sonstige Bedeutung hat. Denn steuerlich werden die Einstandsdaten beim Depotübertrag stets korrekt übernommen. Und nur das ist wichtig. Diese steuerlichen Daten stehen intern im Depot aber an einer ganz anderen Stelle. Ich hatte noch nie ein Problem damit bei meinen zahlreichen Überträgen bei unterschiedlichen Brokern. Das war immer alles korrekt.

Michaels seit nunmehr 2 Jahren währender Kampf bzgl. Übernahme von Einstandskursen bei seinen Kinderdepots ist in meinen Augen daher völlig unnötig.

Um den Überblick zu behalten, führe ich meine Depots deshalb auch in Portfolio Performance (und anderen Tools). Niemals auf die Zahlen der Bank verlassen! Die eigene Buchführung ist das, was wirklich zählt.

Ich habe nochmal nachgeschaut: Mein Beschwerde-Mail habe ich am 17.03.24 abgeschickt. Am 18.03.24 bekam ich die Bestätigung von SB+, dass ein Übertrag bei der Baader Bank vorliegt (jaja, seit 7 Wochen Ihr Witzbolde!) und am 04.04.24 wurde der Übertrag durchgeführt. Also sogar nur 2,5 Wochen nach meiner Beschwerde (und da war sogar noch Ostern dazwischen).

Danke, schönen Sonntag ebenso! Gruß, Bernardo

zwei rekordverdächtige Vorkommnisse:

Die am 29. März fällige Dividende von Ares Capital Corp. war erst nach 6 Bankarbeitstagen + 6 Feiertagen tatsächlich verfügbar (Smartbroker+).

Der Depotübertrag von Smartbroker+ zu Trade Republic dauerte vom 8. (schriftlicher Auftrag an Baader Bank, gleichzeitiger Hinweis an beschwerde@smartbrokerplus.de) bis 12. April (Vollzug). Wenn doch alles so gut geklappt hätte. Jetzt fehlen nur noch die Einstandwerte….

Herzlichen Dank für die Anregungen!

LG: Hans-Peter

Hallo Hans-Peter,

um das jetzt richtig zu verstehen: Du hast den Depotübertrag per Post direkt mit dem o.g. Formular an die Baader Bank geschickt und gleichzeitig schon die Beschwerde eingereicht, obwohl es noch gar keinen Grund zur Beschwerde gibt, weil das Formular gerade erst bei Baader eingegangen ist und noch keine drei Wochen vergangen sind?

Siehe dazu BaFin: https://www.bafin.de/SharedDocs/FAQs/DE/Verbraucher/GeldanlageWertpapiere/Wertpapierhandel/09a_depotuebertrag.html

Nach dem Motto: Ich beschwere mich jetzt schon mal, weil Ihr Schlafmützen es ja sowieso verpennen werdet und ich mich dann erst in drei Wochen bei Euch beschweren muss? Das ist ja herb von Dir – aber nach dem ganzen Ärger der letzten sechs Monate hochverdient für die Baader-Bank.

So ein Schlendrian darf nicht ungestraft bleiben. Die sich permanent wiederholenden Entschuldigungen von SB+ und Baader Bank bzgl. hohem Andrang ohne dass es selbst nach Monaten kein bisschen besser wird, kann ich schon lange nicht mehr hören. Das ist sowas von armselig von beiden Instituten. Jedes Mal, wenn ich Robert Halver von der Baader Bank im TV sehe, muss ich jetzt immer daran denken, in welch einem Saustall er eigentlich arbeitet. Das tut mir Leid für ihn persönlich, aber das bleibt auch an ihm jetzt hängen.

Zu Deinem anderen Rekord: Die Dividenden-Abrechnung von Ares ist bei mir auch erst am 09.04.24 eingetrudelt mit Valuta zum 29.03.24. Aber da bin ich ziemlich großzügig im Gegensatz zu Depot-Überträgen, die über 2 Monate dauern und in meinen Augen eine reine Frechheit sind.

Schönen Sonntag, Gruß Bernardo

Salve Bernardo:

eigentlich hätte ich das leidige Kapitel mit meiner letzten Mitteilung schließen wollen, jetzt reizt mich aber dein pointiertes Urteil über mich und die leicht verzerrte Perspektive nochmal zur Korrektur. So schröcklich bin ich ja nun auch wieder nicht…

Am besten veröffentliche ich hiermit hemmungslos den Originaltext meines Schreibens (leicht gekürzt):

„…ein knappes halbes Jahr befindet sich mein Depot nun in Ihrer Verwaltung – mir kommt’s viel länger vor, wahrscheinlich weil ich mich oftmals geärgert habe. Als prinzipiell nachsichtiger Mensch sah ich über viele Störungen hinweg. Bei den Dividendengutschriften (systematische Verzögerung trotz formal korrekter Valuta, keine klare Kommunikation der Auszahlungstermine) gelingt mir dies allerdings nicht, zumal sich im Gegensatz zu am Telefon erhaltenen Auskünften keine Besserung abzeichnet.

Zu Zeiten der DAB konnte ich am Fälligkeitstag zuverlässig über jede Dividende verfügen. Dies ist wichtig für mich, da ich damit meinen Lebensunterhalt aufstocke. Heutzutage vergehen meist drei Bankarbeitstage bis zur tatsächlichen Verfügbarkeit bei meiner Hausbank, und auch das nur, wenn ich mich mit x-fachen Aufrufen der Webseiten intensiv darum kümmere, nicht selten sogar mehr…..

Dieses Missverhältnis veranlasste mich jetzt die Reißleine zu ziehen, indem ich der Baader Bank am 7. April per Post einen Depot-Übertrag zu „Trade Republik“ (TR) übersandte. Fast tut es mir ein bisschen leid. – Dass drei Titel vom kompletten Übertrag ausgespart bleiben, liegt daran, dass diese bei TR nicht handelbar sind.

Weitere an die Adresse des Smartbrokerplus-Managements gerichtete – für mich persönlich vorerst nicht ganz so essenzielle – Kritik ist die Diskrepanz der Realität zu bisher nicht eingelösten vollmundigen Versprechen: z.B. Wertpapierkredit, wechselseitige Bevollmächtigung von Ehepartnern, umfassendes Realtime-Trading. Diese Punkte sind kein Luxus, sie wurden durch den Umzug Kunden wie mir wieder weggenommen.

Vorsorglich bitte Sie zur zügigen Durchführung der aufgelisteten Übertragung beizutragen, zumindest innerhalb der vorgeschriebenen Dreiwochenfrist, um einen andernfalls erforderlichen Beschwerdeweg (Stiftung Warentest, BaFin) zu vermeiden….“

LG: Hans-Peter

Servus Hans-Peter,

natürlich liegt es mir fern, Dich als „schröcklichen“ Menschen zu betiteln. Ganz im Gegenteil. Ich war nur neugierig, warum gleichzeitig die Beschwerde mit rausging. Nun habe ich es verstanden. Alles absolut nachvollziehbar. Deinen Text werde ich mir gut merken, falls mir irgendwann doch noch mal der Geduldsfaden mit SB+ und Baader reißt. Vielen Dank schon mal dafür. Aber es ist bei mir noch nicht so weit, da ich ja (noch) ein geduldiger Mensch bin.

Schönen Gruß, Bernardo

Hallo in die Runde,

bei Finanzen Net Zero läuft es langsam besser, auch hier ist die Baaderbank am Start. Nachdem mir fast alle Dividendenzahlungen aus den USA im März ohne 26,375 % Steuerabzug gutgeschrieben wurden und ich das reklamiert habe, gab es gestern eine Korrektur von MMM und IBM. Offen sind noch die neuen Abrechnungen von Pfizer und Exxon. Ich warte einfach noch etwas ab. Ansonsten laufe ich immer noch der Jahressteuerbescheinigung von Smartbroker hinterher. Auf Mails kommen immer nur automatische Eingangsbestätigungen.

Gruß Sebastian I

Hallo Sebastian von T,

meinst Du die Jahresbescheinigung der Smartbroker oder der Smartbroker+?

Ich erhielt diese Woche die kompletten Unterlagen durch die DAB bzgl. ehemaliges Smartbroker Depot 2023.

aber 2024 kommt ja auch noch, da erst am 15.1.2024 übertragern und danach aufgelöst. Glaub ich, habe es noch nicht probiert mich einzuloggen ;)

Vielleicht bin ich ja zu duldsam, aber spielt es eine Rolle, ob die Unterlagen am 31.3.3024 vorliegen oder am 12.4.2024?

Den einzigen Unterschied würde -aus meiner (!) Sicht – eine erforderliche Verlustbescheinigung machen. Aber so schnell bin ich nicht bei meiner Steuer ;)

Meine Tip: Schont Eure Nerven!

Nur weil 20 Mails mit demselben Inhalt gesendet werden, ist die Bearbeitung nicht schneller – eher im Gegenteil.

Wo ich (!) nur gute Erfahrungen gemacht habe ist die DKB oder ING, die innerhalb von 2 Tagen antworteten und das verlässlich.

Consors prüfe ich gerade ;) Mir fehlt nämlich der Verlusttopf …

Mir wäre lieber, wenn die städtische Verwaltung innerhalb einer Woche einen Termin sagen könnte. Da ohne Termin, kein Anliegen bearbeitet wird.

Wichtig zur Info:

Ich sage ausdrücklich nicht (!), dass nur diese Beiden in 1-2 Tagen antworten. Bei vielen anderen Depotanbietern hatte ich noch keine Anfrage (comdirect, maxblue, Targo, etc.). Von daher wäre es nicht erlaubt, aus meiner Aussage abzuleiten, diese beiden sind für Anfragen die „Besten“ Antworter.

Hallo BörsenHai.

es ist mir auch recht wurscht, ob ich die Belege eine Woche früher oder später erhalte. Allerdings möchte ich (wenn ich 97 % der Steuererklärung fertig habe), gerne dem Sack zumachen und dafür brauche ich halt nur noch ein oder zwei Belege der Banken.

Mit dem Kundenservice bei der ING bin ich auch sehr zufrieden und kann sie auch nur jedem Börsenneuling wärmstens empfehlen.

Gruß Sebastian I

Danke auch Claudio für die Rückmeldung und indirekte Bestärkung bei Maxblue den Bestand auszubauen bzw. dorthin zu übertragen (was ich für kanad. und französische Aktien sowieso geplant hatte). Bin dort erst ein paar Monate mit einer Mini-Position dabei. Soweit ich sehe gibt es aktuell auch noch eine Prämie für den Übertrag von Wertpapieren. Claudio hat es prima zusammengefasst, worauf es auch mir ankommt (ich bin wohl ebenso lange bei comdirect und bin dort sehr zufrieden): „…stören mich auch die eventuellen Mehrkosten diesbezüglich nicht!… Zuverlässigkeit ist mir am Wichtigsten…“ Das kann ich nur unterstreichen.

In meinem SmartBroker+ – Depot hat sich nun heute im Tagesverlauf noch etwas getan: Wieder eine „Steuergutschrift“ (genau der negative Betrag zur Gutschrift von Februar), 2. Korrektur (!) der TXN-Dividende aus Februar (wie lange darf hier eigentlich nachträglich korrigiert werden?….), und Eingang der KO-Dividende. AVGO- und PEP-Dividenden fehlen weiterhin…

VG und ein schönes Wochenende

1Steven1

Hallo 1Steven1,

meines Wissens gibt es keine feste Vorgabe, wann Korrekturen enden können. Bei amerik. REITS sind Korrekturen im nächsten Jahr gang und gäbe. Bei manchen Brokern gibt es Dividendegutschriften über 0 € – ich wundere mich gar nicht mehr. Was ich allerdings total verwunderte, dass bei einem Kauf (!) von Aktien eine Wertstellung von 2 Bankarbeitstagen später erfolgt. ;)

Für französische Aktien sage ich nur: DKB.

Und ja es stört mich natürlich, dass die Beantragung statt 11,90€ für 3 Jahre jetzt 30 € kostet. Meine Dividende französischer Aktien ist aber relativ groß mit LVMH, L’Oreal, Sanofi und Konsorten und im mittleren 3-stelligen Bereich. Aber selbst wenn die Dividende pro Jahr 100€ beträgt rechnet sich es (12,8% zu 27.5%).

Hallöchen, auch von mir ein paar Schnipsel Senf dazu,

Ostern scheint ja für einige Broker ein größerer „Betriebsunfall“ (Ironie) gewesen zu sein.

Hab bei ING ewig lange auf eine Kaufabrechnung vom Dienstag gewartet, heut abend war sie nun da.

Diviabrechnungen auch später als sonst üblich, aber es fehlt wenigstens nichts, schon mal was. Berichten zufolge haben einige bei der ING noch nicht mal ihre Solventum-Aktien erhalten. Ist natürlich blöd, wenn man sie verkaufen will.

Trade Republik frickelt zwar ziemlich oft an seiner App rum, modernisiert zwar, aber versteckt seinen Kundendienst

immer besser. Ihren KI-Bot kann man auch in der „Pfeife rauchen“, weil der nie versteht, was ich meine. Ich laufe einem Aktienübertrag zur ING seit 27.02.2024 hinterher. Auf Nachfragen bekommt man die Mitteilung, es gäbe im Moment viel zu tun.

Was noch,

das wsj hat gestern oder vorgestern eine Graphik gebracht, wonach Trump in 4 von 5 Swingstates in den USA bei den Wahlen vorne liegt.

Reckitt-Benckiser wurde hier mal kurz andiskutiert, da ist der Boden anscheinend noch lange nicht erreicht. geht weiter abwärts.

Der US Arbeitsmarkt ist doch great, die Amis sind einfach nicht totzukriegen.

Solche Freitagabende wie heute wo alle Amis über ein Prozent im Plus liegen, mag ich.

Wenn die Zinsen doch länger oben bleiben, gut für meine US Banken und Versicherungen.

Also, zusammengefaßt, alle Broker haben schwer zu tun, aber die Richtung stimmt.

Grüße und schönes WE.

Hi Ben,

ich finde die Überschrift sehr gut und auch die daraus folgende Lehre. Gute Unternehmen auswählen und möglichst lange halten! Auch in mein Depot ist mittlerweile wirklich Ruhe eingekehrt und ich kaufe größtenteils zu. Wenn Verkauf dann wirklich komplette Trennung vom Unternehmen.

Zum Zeitrahmen möchte ich eine kurze Erfahrung innerhalb meiner erweiterten Familie beitragen. Hier gab es ein Familienmitglied, welches bei der Sparkasse im Februar 2007 für 4.000 EUR einen Fonds (DekaStruktur 4 ErtragPlus – was für ein toller Name … ERTRAGPLUS) erstanden hat, der im Wesentlichen in Renten- und Geldmarktpapiere investiert ist.

Um die Vorteile der Aktienanlage zu verdeutlichen, hatte ich mir dann Anfang des Jahres mal die Mühe gemacht in Portfolio-Performance die Rendite auszurechnen, die entstanden wäre, wenn man die 4.000 EUR in eine Nordamerikanische Eisenbahn investiert hätte. In meinem Beispiel die Canadian National Railway Aktie. Dividenden am Jahresende re-investiert. Einziger Schwachpunkt meiner Rechnung ist die nicht berücksichtigte kanadische Quellensteuer.

Wie war das Ergebnis / wäre das Ergebnis gewesen bis 2023?

Deka-Fonds: Aus 4.000 EUR wurden 3839 EUR und 60 EUR Ausschüttung in 2023 (-0,55% IZF)

CNI: Aus 4.000 EUR wurden 35.640 EUR und 640 EUR Ausschüttung in 2023 (13,5 % IZF)

Fand ich sehr spannend diese Betrachtung und war zumindest für mich eine Lehre!

Ich muss zuallererst für mich (weil hier im Forum ja eher Investoren mit ruhigerer Hand als ich unterwegs sind) nochmal das Zitat von Charlie Munger bringen: “The first rule of compounding: Never interrupt it unnecessarily.”

Best Grüße,

Chrischaan

Hi Crischaan,

ich weiß, wir sollten uns hier sowohl mit Empfehlungen als auch mit Nicht-empfehlungen zurückhalten.

Das Stichwort Deka/Sparkasse triggert mich aber doch zu negativ.

Jedesmal, wenn ich mir Statistiken wie zum Beispiel diese hier ansehe

https://www.test.de/Fonds-und-ETF-Sparplaene-im-Vergleich-Welt-ETF-deutlich-vor-Union-Deka-und-DWS-5963004-0/

landet die Deka, die zwar regelmäßig Fernsehwerbung macht (und das mit Kundengeldern bezahlt) regelmäßig auf dem letzten Platz oder auf den schlechtesten Plätzen.

Es kann ja mal Ausreißer geben, oder wenn eine Investabteilung wenigstens im Mittelfeld untertauchen würde, aber die Deka

ist immer schlecht bei Performancevergleichen. Und das schon jahrelang. Vielleicht schon Jahrzehnte.

Ich kann mir das nur mit Inkompetenz, Beamtenmentalität, fehlendem Leistungswillen, mangelndem Informationswillen und Null-Konsequenzen bei Fehlern und Erfolglosigkeit erklären. Ich habe früher hier schon mal geschrieben, wahrscheinlich studieren die Mitarbeiter der Deka pünktlich am Montag früh so gegen 10 Uhr nach der ersten Tasse Kaffee und den ausführlichen Erzählungen über das private Wochenende dann in der aktuellen Tageszeitung die Kurse der vergangenen Woche.

Klar genießt die Sparkasse einen guten Ruf und das nutzt die Deka voll aus. Hohe Gebühren und fehlender Vergleichs-oder Informationswillen der Kundschaft sorgen dafür, das die Rendite schön bei Deka landet und nicht bei den Kunden.

Jedes mal, wenn ich irgendwo über die Deka stolpere, hat sich daran aber auch gar nichts geändert.

So, ich werde der Deka nie nur einen cent überlassen.

Hallo Chrischaan,

ja, richtig. Man kann es nicht oft genug betonen. Dieses Zitat ist wohl – die – bestimmende Regel für den langfristig erfolgreichen Vermögensaufbau. Hier kann man von den älteren, ruhigen Anlegern lernen.

Rückblickend ist man selbst oftmals zu voreilig mit Verkäufen gewesen und hat dadurch viel verloren, z.B. bei Apple, Meta.

Der Verkaufs-Button müsste m.E. eigentlich mit einem Warnhinweis auf „Risiken und Nebenwirkungen“ versehen werden.

In meiner Familie spreche ich dieses Thema gebetsmühlenartig gegenüber den Junganlegern an. Sie haben noch nichts an der Börse erlebt und haben sofort Verlustängste und Frust, wenn es einmal zu etwas stärkeren Kursrückgängen kommt oder auch nur eine temporären Kursflaute herrscht. Ich predige dann immer, die Finger von der Broker-App zu lassen.

Viele Grüße

Andreas P.

Hallo Andreas P.,

auch die „zu frühen Verkäufe“ (wohlgemerkt mit dem Rückblick von heute), können einen guten Grund haben. Es heißt „unneccessary“ in dem Satz. Dazu könnte auch eine Unwucht im Depot gehören.

Man merke sich: Ich habe Geld verloren, wenn ich mit Verlust verkaufe, nicht, wenn ich eine Chance nicht genutzt habe. Das spielt uns nur unser Hirn vor – hätte, hätte…. Und wenn dieses Gefühl aufkommt, sollte man sich eben fragen: Warum verkaufte ich? und daraus über sich selbst und seine Einstellung mehr lernen.

Leider ist immer das erste was zu einem Invest gezeigt wird: der Kurs und nicht die FCF-Rate, Gewinnsteigerungen, Managemententscheidungen, etc., die viel aussagekräftiger sind hinsichtlich Güte eines Unternehmens.

Die ruhige Hand erhält man am ehesten, wenn man aufschreibt, warum man in das Papier investiert. Ein Kurs alleine – oder dessen Anstieg in der Vergangenheit – genügt da nicht. Wenn diese Kriterien nicht mehr gelten, muss man Informationen sammeln, überlegen und dann entscheiden, ob man sich von dem Papier trennt. Das sollte aber kein Automatismus sein.

Zum zweiten, wie Du sagtest: Schaut nicht so oft auf den Kurs. Lest lieber Nachrichten zu den Unternehmen. Beispiel: Bayer kauft Monsanto und es existierten bereits Klagen …

Zum Dritten: Schaut keine YouTubes oder Web-Seiten an. Insbesondere keine, wo jemand mit 18 Jahren 1 Mio in Aktien hat, oder von Dividenden lebt. Die wenigsten Seiten bzw. deren Eigentümer legen Ihr wahres Invest offen. Oder wer meint, er kann einem „Starinvestor“ bekannter Plattformen folgen, … Euch fehlt das erforderliche Kapital zum erforderlichen Zeitpunkt, ihr habt Transaktionsgebühren, die Plattform macht Geld und Eures schmilzt wie Schnee in der Sonne. Wenn Ihr Sie schon anschaut, dann achtet auf kritische Meinungen zu „Erfolgspapieren“, ist das eigentlich meine Investstrategie (Zuwachs oder Dividenden)? und offenen Umgang mit Verlusten. Bildet Eure eigene Meinung. Niemand schlägt so einfach den Markt auf Dauer.

Viertens: Ich wünsche es keinem, aber man lernt durch Schmerzen: Zu früh eingestiegen, zu spät ausgestiegen und Qualitätsinvessts gibt es nicht für den KGV von unter 10.

Hallo BörsenHai,

meine zu frühen Verkäufe waren allein durch die Gier motiviert, „einen schnellen Euro“ zu machen. Das war mehr „hin und her“, als zielgerichtetes, langfristiges investieren. Hat natürlich nicht funktioniert.

Zu YouTube und den vielen allgegenwärtigen Finfluencern im Internet: Von ihnen wird nach meiner Einschätzung nur nachgeplappert, ohne Tiefgang, ohne zusätzlichen Mehrwert, ohne ausreichende Erfahrungen und dazu gepaart mit eigenen finanziellen Interessen.

Ich konzentriere mich daher auf die Primärquellen: z. B. W. Buffett, C. Munger, P. Lynch.

Viele Grüße

Andreas P.

Hallo Andreas P.,

die „Vorschläge“ waren nicht auf Dich gemünzt, Du kannst Sie aber für die Youngsters gerne nutzen. ;)

Mein Beitrag war eher als Ergänzung zu Deinen Anmerkungen für die anderen Mitforisten gedacht.

Und wenn es „Gier“ war, hast Du heute sicher daraus gelernt. ;)

Ich glaube aber nicht, dass es Gier war, sondern eine gewisse Unsicherheit und Du lieber den höheren Gewinn mitnahmst als für weniger zu verkaufen. Diese Unsicherheit habe auch ich weiterhin. Wenn ein Invest ohne Grund in 3 Monaten um 100% steigt, gehen bei mir Alarmglocken an und ich bewerte meinen Invest im Rahmen meines Gesamtinvest neu. Sind es Chance oder „Zocker“positionen (ja die hatte ich auch), wird typischerweise zumindest teilweise verkauft.

Aber auch ich habe genügend Lehrgeld bezahlt. Eine GE ist z.B. nach 23 Jahren „nur noch“ 50% in den Miesen, … Bayer (leider zu spät) mit Verlust abgestoßen, … Immo sind (außer US !?!?) eh im Minus.

Wir werden (außer mit Glück) die Spielpositionen niemals zum niedriegsten Preis kaufen und zum höchsten Verkaufen! Basisinvest wird eh fast nicht verkauft, sondern zugekauft; außer es ergeben sich Änderungen im Business.

Hallo in die Runde,

ich kann die Probleme bei Scalable Capital i.V.m. der Baader Bank bzgl. der verzögerten Gutschrift von Dividenden under der Dauer von Depotüberträgen (3 Monate zuletzt) nur bestätigen. Persönlich kann ich maxBlue empfehlen und die Meinung der anderen Nutzer (Claudio) unterstreichen. Bekomme immer am Morgen des Folgetages des „Pay Date“ die Abrechnung der Dividende zugeschickt. Eine Auszahlung auf das Referenzkonto dauert dort jedoch weitere 1-2 Tage.

Alternativ ist Trade R. bei der Gutschrift auch deutlich schneller. Meist erhält man am Tag des „Pay Dates“ die Gutschrift auf das Konto und wird aktuell dann sogar mit 4 Prozent verzinst. Zuletzt erhielt man sogar Dividende vor dem offiziellen Pay Date (u.a. Pepsi und ADP). So geht es also auch…

Persönlich ziehe ich die Konsequenzen und ziehe meine langfristigen Positionen zu maxBlue und nehme jährlich den „Wechselbonus“ von 0,5 Prozent ab 10.000 € Depotvolumen in Anspruch.

SC lasse ich erstmal laufen und nutze die Möglichkeit ab 250 € Ordervolumen Aktien zu kaufen…

Aktuell warte ich bei SC noch auf Zahlungen von Ares und Union Pacific (Zahltag je 29.03.), Pepsi (01.04. – bei der Baader jedoch schon aufgeführt…) :/

Ein schönes Wochenende in die Runde

Gary

Hallo Gary,

Unglaublich, die UNP Dividende (pay day 29.03.) ist heute als Notifikation in der Scalable app eingetroffen! Jetzt dauerts nur noch 3-10 Tage bis ich die Abrechnung in den Händen halten darf… Wie sieht es bei dir aus?

Die Baader Bank… Es ist sooo nervig. Ich bin über Scalable bei ihr gelandet. Seit knapp 2 Jahren kämpfe ich damit, die Einstandskurse meiner zwei übertragenen Aktien auf die Kinderdepots übertragen zu bekommen. Erst wurden die Aktien gänzlich falsch übertragen (beide Aktien auf das Konto eines Kindes) und danach die Rennerei mit den Einstandskursen, bis heute! Vor einer Woche habe ich nun auch mit der Beschwerde bei der BAFIN gedroht. Mal sehen, was dabei raus kommt.

Die verspäteten Dividendenbuchungen/Abrechnungen nerven auch kolossal, insbesondere wenn man mal den Service von Traderepublic kennen gelernt hat: Kaufabrechnungen gibt es in unter einer Minute, Dividendenabrechnungen immer pünktlich.

Bei mir wurde ein falscher ETF von onvista zu Smartbroker+ übertragen. Eine Beschwerde per E-Mail an beide Banken/Marken wurde nicht einmal beantwortet.

Mal wieder die Baader-Bank:

Am 17. April habe ich um 17:33 Uhr eine größere Verkaufsorder aufgegeben. Ich wunderte mich, warum ich anschließend nicht meinen Verkaufserlös in der Scalable-App abziehen konnte. Ich fand durch einen Hinweis in der App heraus, dass das erst nach zwei Bankgeschäftstagen nach Ausführung bzw. Wertstellung möglich ist! Heute sind zwei Tage rum und ich kann immer noch nicht das Geld abziehen bzw. neu einsetzen. Da nun endlich auch die Verkaufsabrechnung eingetroffen ist, checke ich diese und finde als Wertstellungstag den 19. April !! Also darf ich ab jetzt noch einmal zwei Bankgeschäftstage abwarten. Mittlerweile kommt auch noch das Wochenende ins Spiel. Wenn’s für mich dumm läuft, warte ich knapp eine Woche lang auf meinen Verkaufserlös!! Das gefällt mir so gar nicht. Die sind mich mit Sicherheit bald los…

Hallo Michael,

bei Aktienkäufen und -verkäufen ist es immer so, dass die Wertstellung des Geschäfts 2 Bankarbeitstage nach dem Handelstag erfolgt. Bei Dir ist das also mit einem Verkauf am 17. April und Wertstellung am 19. April korrekt. Was ich allerdings nicht nachvollziehen kann: Heute ist der 19. April und warum kannst Du über das Geld nicht verfügen? Das ist dann tatsächlich ein Thema der Baader Bank und nicht hinnehmbar. Da hilft nur beschweren und Konsequenzen ziehen!

Viele Grüße Ben

Na, dann können diese depotführenden Stellen bei uns ja dankbar sein, dass ab dem 28. Mai T+1 erst mal nur an den nordamerikanischen Handelsplätzen eingeführt wird…, wenn sie es bislang nicht mal innerhalb T+2 schaffen. Wobei das vielleicht auch nur eine Verschnaufpause ist, insoweit wie das für uns in Europa auch schon in der Diskussion steht.

Kurz vor 18:00 Uhr konnte ich über den Erlös endlich verfügen. Offensichtlich hat man pingelig genau die 48h ausgereizt. Das hat schon Geschmäckle.

Hallo Ben,

ich bin da wohl zu sehr von TR verwöhnt worden. Da geht immer alles und sofort und auch ohne böse Überraschungen im Nachhinein (Überziehungszinsen).

Der genaue Wortlaut in der App: „Erlöse aus Verkäufen stehen üblicherweise zwei Bankgeschäftstage nach Ausführung zur Verfügung (nach Wertstellung)“.