Jedes Quartal das gleiche Bild: Die Situation derzeit ist schlecht, aber die Zukunft wird rosig. So skizziert es einer der ehemals größten Technologiekonzerne seinen Aktionären.

So wirklich dran glauben will aber niemand. Die Aktie dümpelt weiter vor sich hin, überzeugt nur durch ihre hohe Dividende. Wäre die nicht, der Aktienkurs würde wahrscheinlich nur einen Bruchteil ausmachen.

Ich habe der Aktie bis zum Jahresende Zeit gegeben, für einen Umschwung zu sorgen. Ansonsten werde ich mich von ihr trennen. Und genau deshalb hoffe ich, dass die Anpreisungen mehr als nur Durchhalteparolen sind.

Wie rosig die Zukunft werden könnte, erfährst Du in diesem Beitrag. Und natürlich die Details zur letzten Dividendenzahlung.

IBM (hier gekauft) hat im letzten Herbst angekündigt, sich in zwei Unternehmen aufzuspalten. Das soll bis zum Jahresende geschehen und daraus kommt die Fantasie und auch meine Geduld. Bis dahin lese ich aufmerksam die Quartalsberichte und freue mich über die hohe Dividende.

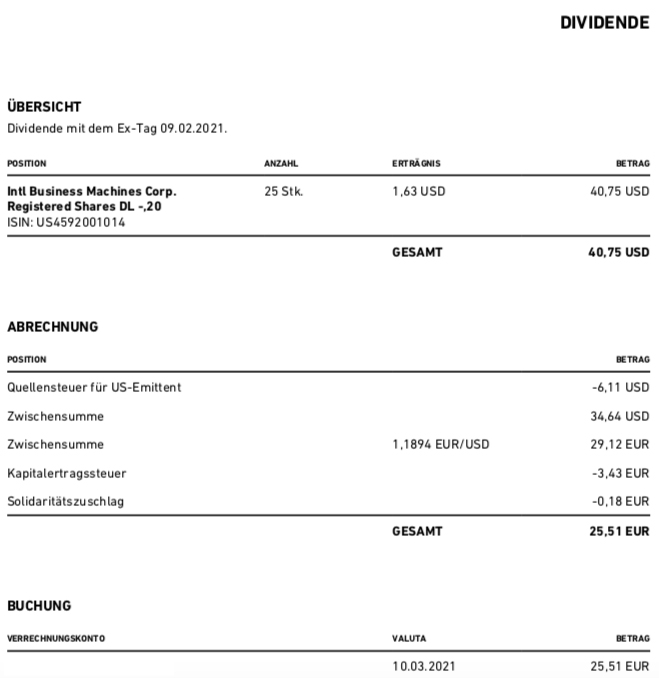

Dividendenzahlung

IBM zahlt erneut eine Quartalsdividende von 1,63 US$ je Aktie. Für die 25 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 40,75 US$. Sie wurde von Trade Republic * zum Kurs von 1,1894 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 25,51 €. Sie wurde mit Wertstellung 10.03.2021 überwiesen.

Perspektiven

IBM befindet sich im Umbau: Im 4. Quartal 2021 wird sich IBM in zwei Teile aufspalten. Auf der einen Seite werden die Beratungsleistungen gebündelt, die andere Seite wird die zukunftsträchtigen Bereiche rund um die Cloud mit Red Hat usw. umfassen.

Bis dahin ist aber noch Geduld nötig. Die Quartalsergebnisse zeigen, dass der Umbau eine große Chance birgt. Denn konzernweit ging 2020 der Umsatz um 5% zurück. In der Cloud-Sparte wuchs er hingegen um 19%, Red Hat legte um 18% zu.

Der weiterhin hohe Cash-Flow wird für Dividendenzahlungen, Schuldenabbau und Unternehmensübernahmen genutzt. Allein seit Oktober kaufte IBM 7 kleinere Unternehmen mit einem Fokus auf Cloud und Künstliche Intelligenz.

Der Gewinn je Aktie aus fortgeführten Bereichen sank 2020 um 42% von 10,57 US$ auf 6,13 US$. Dazu führten u.a. hohe Kosten für den Konzernumbau.

Für das laufende Jahr erwartet IBM einen steigenden Umsatz und einen freien Cash-Flow von 11-12 Mrd. US$ (nach 10,8 Mrd. US$ in 2020). Die weiteren Dividendenzahlungen sind damit gesichert.

Bis zum Spin-Off ist es noch etwas Zeit. Ich gehe davon aus, dass sich die Aktie bis dahin wenig bewegen wird. Wenn dann ein genaues Datum und weitere Details feststehen, könnte es allerdings zu einem Kursanstieg kommen. Denn viele Investoren – so auch ich – haben die Hoffnung, dass die beiden eigenständigen Aktien dann in der Summe höher notieren als die bisherige IBM-Aktie.

Bis Näheres bekannt wird, bleibt IBM bei mir eine Halteposition. Und wenn der Spin-Off nichts wird, dann verkaufe ich die Aktie wieder. Denn weiterhin jedes Quartal auf die Zukunft vertröstet zu werden, darauf habe ich dauerhaft keine Lust.

Auf einen Blick:

| Unternehmen: | IBM |

| ISIN: | US4592001014 |

| Im Divantis-Depot seit: | 04.12.2017 |

| Letzter Nachkauf am: | 18.04.2018 |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 125,66 € |

| Gesamtkaufpreis: | 3.141,45 € |

| Bisher erhaltene Netto-Dividenden: | 402,18 € |

| Aktuelle Strategie: | Bei nächster Gelegenheit Verkaufen |

Hi Ben,

ich habe einmal eine Frage zudem Tool Portfolio Performance, welches du m.W. auch nutzt und sogar mal vorgestellt hast.

Ich habe einige Aktien, welche in in Euro kaufe, die DIvidende allerdings in USD abgerechnet wird.

Kann man das irgendwie ordentlich in das Tool eintippen? Bei mir ist eine Erfassung der Dividende nur in € (auch Gebühren, Steuern etc.) möglich. Die Dividendenbescheinigung der Bank ist allerdings in USD, nur am Ende wird in € umgerechnet.

Grüße

Fabian

Hallo Fabian,

Du kannst bei der Anlage des jeweiligen Wertpapieres auswählen, in welcher Währung Portfolio Performance es führt. Ich habe bei US-Werten den USD als Währung angegeben. Dann kann ich die Dividendenzahlungen schön wie in der Dividendenabrechnung mit Wechselkurs und Quellensteuer eingeben. Beim Kauf einer Aktie muss man dann allerdings den Kaufkurs in USD umrechnen oder einfach (so mache ich es) den EUR-Gesamtbetrag für den Kurswert eingeben. Etwaige Gebühren kannst Du in EUR eingeben. Portfolio Performance rechnet dann in der Vermögensaufstellung aus den USD-Kursen automatisch den Marktwert in EUR aus.

Viele Grüße Ben

Man kann doch einfach die Abrechnungen als pdf Dateien importieren.

Hi Stefan,

Wie geht das?

mfg

Fabian

Hallo Fabian,

einfach die pdf in einem Ordner speichern, dann auf Datei, importieren, pdf Bankdokumente, dann die entsprechenden Dateien auswählen (man auch mehrere gleichzeitig markieren, das funktioniert ganz gut),

dann werden allen eingelesen (man kann noch das passende Depot wählen, falls mehrere vorhanden sind) und (falls vorhanden) Fehlermeldungen angezeigt. Im Anschluss sind die Wertpapiere/Abrechnungen/Dividenden etc. im Depot. Eigentlich ziemlich simpel… :-)

Hi Ben,

sorry, dass ich nochmal nachfrage. Ich habe nun einen Test mit Royal Dutch Shell gemacht. Die EInlage habe ich mit GBP erfasst. Die Dividende will das System partout nur als EUR erfassen. Das Verrechnungskonto ist auch auf Euro.