Was Dich hier erwartet:

Ich behaupte: Jeder stand schon mal auf ihr. Auf der Aktie? Natürlich nicht wirklich. Aber die Produkte dieses Unternehmens tritt man mit Füßen…

KONE ist einer der weltgrößten Hersteller von Aufzügen und Rolltreppen. Gegründet wurde KONE 1910 in Finnland, ist seit 1967 börsennotiert und hat mittlerweile rund 50.000 Mitarbeiter weltweit.

Was ich an KONE attraktiv finde, ist ein einfacher Gedanke: Wir werden immer mehr Menschen auf der Erde und wir werden immer älter. Da wir mehr werden, bauen wir in die Höhe. Je höher das Haus, umso wichtiger der Aufzug, um die oberen Stockwerke zu erreichen. Und da wir immer älter werden, fällt uns das Treppensteigen schwerer, so dass Rolltreppen immer Konjunktur haben.

Ist einmal eine Rolltreppe oder ein Aufzug von KONE eingebaut worden, ist der Bauherr „auf Gedeih und Verderb“ an KONE gebunden. Regelmäßige Wartung und Reparaturen sorgen bei KONE für stabile Cash-Flows.

Wichtigster Markt ist inzwischen die Region Asien-Pazifik, die 44% zum Umsatz von 8,6 Milliarden € beiträgt und weiter überproportional wächst. Die Schwerpunkte liegen in China, Australien und Indien.

Die bedeutendsten Wettbewerber von KONE sind ThyssenKrupp und Schindler. ThyssenKrupp kommt aus meiner Sicht aufgrund der Volatilität des Stahlgeschäfts nicht für ein Langfristdepot in Betracht. Schindler steht bei mir auch auf der Watchlist, war mir bisher aber immer zu teuer.

Nachhaltigkeitsfaktor

KONE veröffentlicht einen eigenständigen Nachhaltigkeitsbericht. Ihm ist zu entnehmen, dass der CO2-Fußabdruck seit 2008 um über 60 Prozent reduziert wurde. KONE ist u.a. Mitglied der UN Global Compact Initiative. Das renommierte Magazin Corporate Knights („The Magazine for Clean Capitalism“) hat KONE auf Platz 28 der nachhaltigsten Unternehmen weltweit gesetzt.

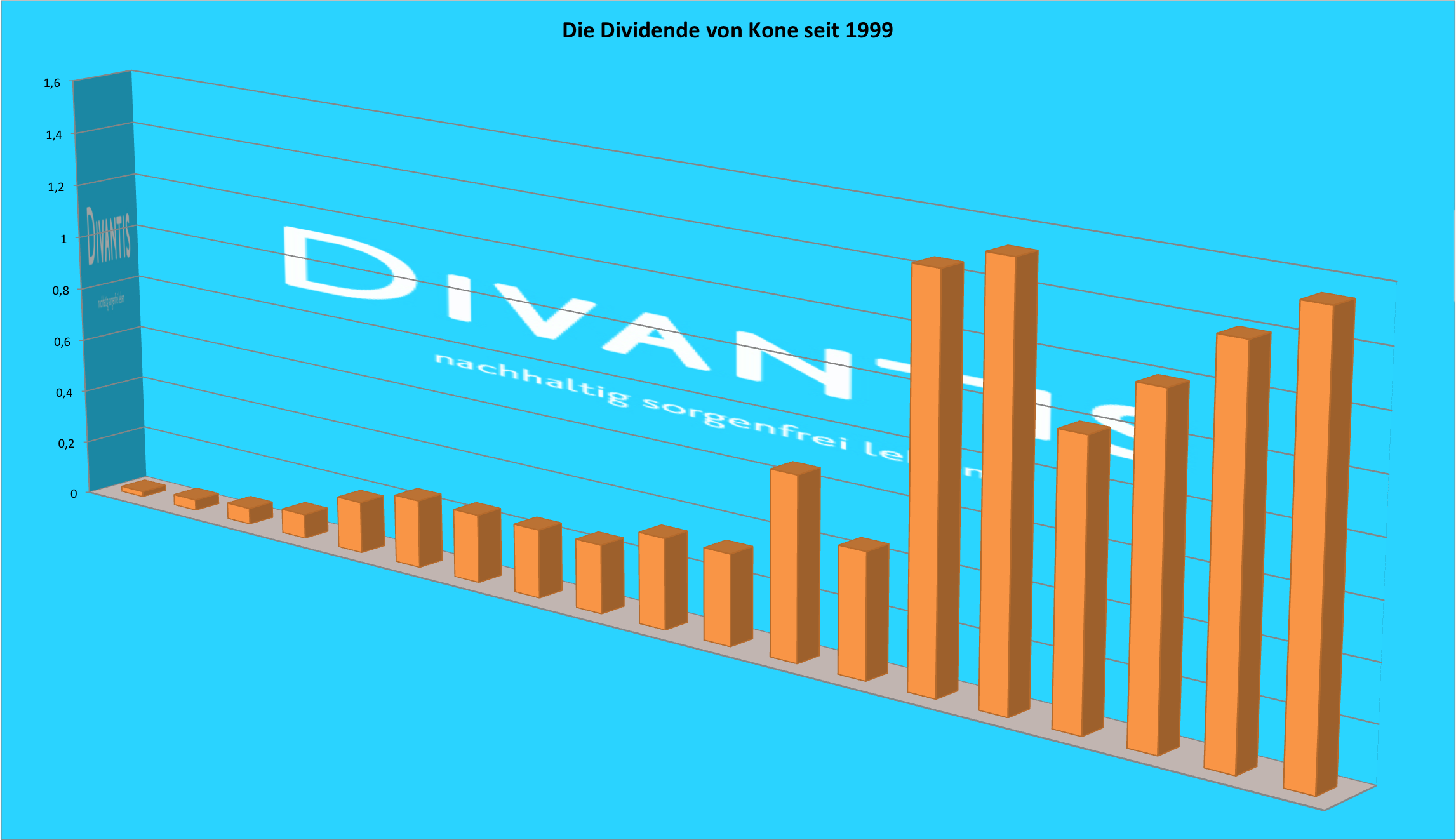

Dividende

KONE ist ein verlässlicher Dividendenzahler. Die reguläre Dividende wurde seit 2011 stetig erhöht, in den letzten 3 Jahren jeweils um 0,20 € pro Aktie. Allerdings wurde 2012 und 2013 noch außerordentliche Dividenden zusätzlich ausgeschüttet, die in der längerfristigen Betrachtung den Eindruck vermitteln, dass die Dividende ab 2014 gesunken ist. KONE hat zuletzt im März 2017 eine Dividende von 1,55 € pro Aktie ausgeschüttet. Am 7. März 2018 sollen nun 1,65 € pro Aktie ausgeschüttet werden!

Dividendeninformationen des Unternehmens:

http://www.kone.com/en/investors/kone-share/share-information/dividends-and-splits/default.aspx

Ausblick

Für KONE sprechen fundamentale Gründe, die sich aus der Branche, dem Geschäftsmodell und der Marktstellung ergeben. Hinzu kommt eine ausschüttungsfreundliche Aktionärspolitik. KONE hat deshalb seine Berechtigung als Substanzwert im Divantis-Dividendendepot. An schwächeren Tagen – und wenn sich keine anderen Käufe aufdrängen – werde ich die Position noch erhöhen. Im Ziel sollen 100 Aktien im Divantis-Depot für attraktive Dividenden sorgen.

Auf einen Blick:

| Unternehmen: | KONE |

| ISIN: | FI0009013403 |

| Im Divantis-Depot seit: | 13.10.2016 |

| Letzter Nachkauf am: | 07.02.2017 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 42,49 € |

| Gesamtkaufpreis: | 4.249,35 € |

| Bisher erhaltene Netto-Dividenden: | 708,59 € |

| Aktuelle Strategie: | Bei Kursanstieg verkaufen |

Kone hat sein EPS von 2004-2015 von 0,33€ auf 2 € versechsfacht, aber 2018 schrumpfte das EPS um -13% und die Analystenschätzung des EPS2020e liegt bei 2,01 € – das zuvor so stattliche Wachstum ist also komplett weggebrochen (während beim Schweizer Konkurrenten Schindler dieser Effekt nicht zu beobachten ist).

Mit einem KGV von derzeit 26 ist die Aktie extrem überteuert, obwohl die Finanzkrise mit lückenlos steigenden Gewinnen großartig überstanden wurde und der hohe Asien-Anteil an Umsatz (über 40%) die Möglichkeit zu bieten scheint, pazifisches Wachstum mit westlichen Bilanzierungsstandards zu verknüpfen.

Arbeite selber bei Otis, die in 2020 eigenständig an die Börse geht. Die Aussage aus dem Podcast beim Finanzrocker, dass die Elbphilharmonie an den Wartungsvertrag mit Kone für Jahrzehnte gebunden ist, stimmt nicht so ganz. Die großen Vier unter den Aufzugsfirmen kämpfen hart um das Wartungsgeschäft und übernehmen regelmäßig Anlagen der Konkurrenz. Das ist ein ständiges Hin und Her.

Hallo, ist Kone mit dem heutigen Kurs noch einen Kauf wert?

Hallo Sonny,

ich persönlich würde abwarten, wie der Verkauf von ThyssenKrupp Elevators abläuft. Sollte Kone da den Zuschlag erhalten, ist die Höhe des Kaufpreises ausschlaggebend. Wenn ein Mondpreis erzählt wird, sieht es nicht so gut aus für die Aktie. Ansonsten würden sich tolle Chancen ergeben. Ich selbst warte jedenfalls mit einem Nachkauf.

Viele Grüße Ben

Hi Ben,

warum hast Du Kone nun doch verkauft?

Hallo Andre,

ich brauchte Cash für den gleichzeitigen Kauf von Novo-Nordisk und habe mich dann entschieden, mich von KONE in der aktuellen konjunkturellen Situation zu trennen. Heute kam nun die Meldung, dass KONE die Umsatzprognose für 2022 reduziert und nun mit einem Rückgang von 1-4% rechnet. In Zeiten einer solchen Inflation ist das schon bemerkenswert und lässt auch für das nächste Jahr nichts Gutes erwarten.

Viele Grüße Ben