Die Aktie ist speziell – das war mir seit langem klar. Positioniert im Halbleiterbereich und dazu mit einer hohen Dividende. Das ist schon ungewöhnlich. Zusätzlich setzt das Unternehmen aber auf Chips im analogen Bereich und bedient damit das Brot-und-Butter-Geschäft. Von KI oder anderen Zukunftsthemen keine Spur.

Genau deshalb stellt sie für mich auch nur eine Ergänzung in meinem Portfolio dar. Das Geschäft ist zyklisch und das ist mir bewusst. Der Chinaanteil ist hoch und auch das birgt Gefahren.

Aber ohne Risiken gibt es auch keine Rendite. Nur so funktioniert Börse. Auch die gehypten Themen der Branche haben Risiken.

In welchem Bereich des Zyklus wir aktuell stehen und wie die weiteren Aussichten sind, das beleuchte ich in diesem Beitrag.

Nach dem Erstkauf im Juli 2020 habe ich Texas Instruments inzwischen schon fünfmal nachgekauft und so insgesamt 30 Aktien im Dividendendepot liegen. Meine Nachkäufe fanden in 2021, 2022 und zuletzt im November 2023 statt.

Das Unternehmen habe ich hier ausführlich vorgestellt. Die Kursentwicklung war bis Ende 2021 beachtlich. Seitdem verharrte die Aktie im Seitwärtstrend und schwankte 2023 zwischen 140 und 180 US$:

Dividendenzahlung

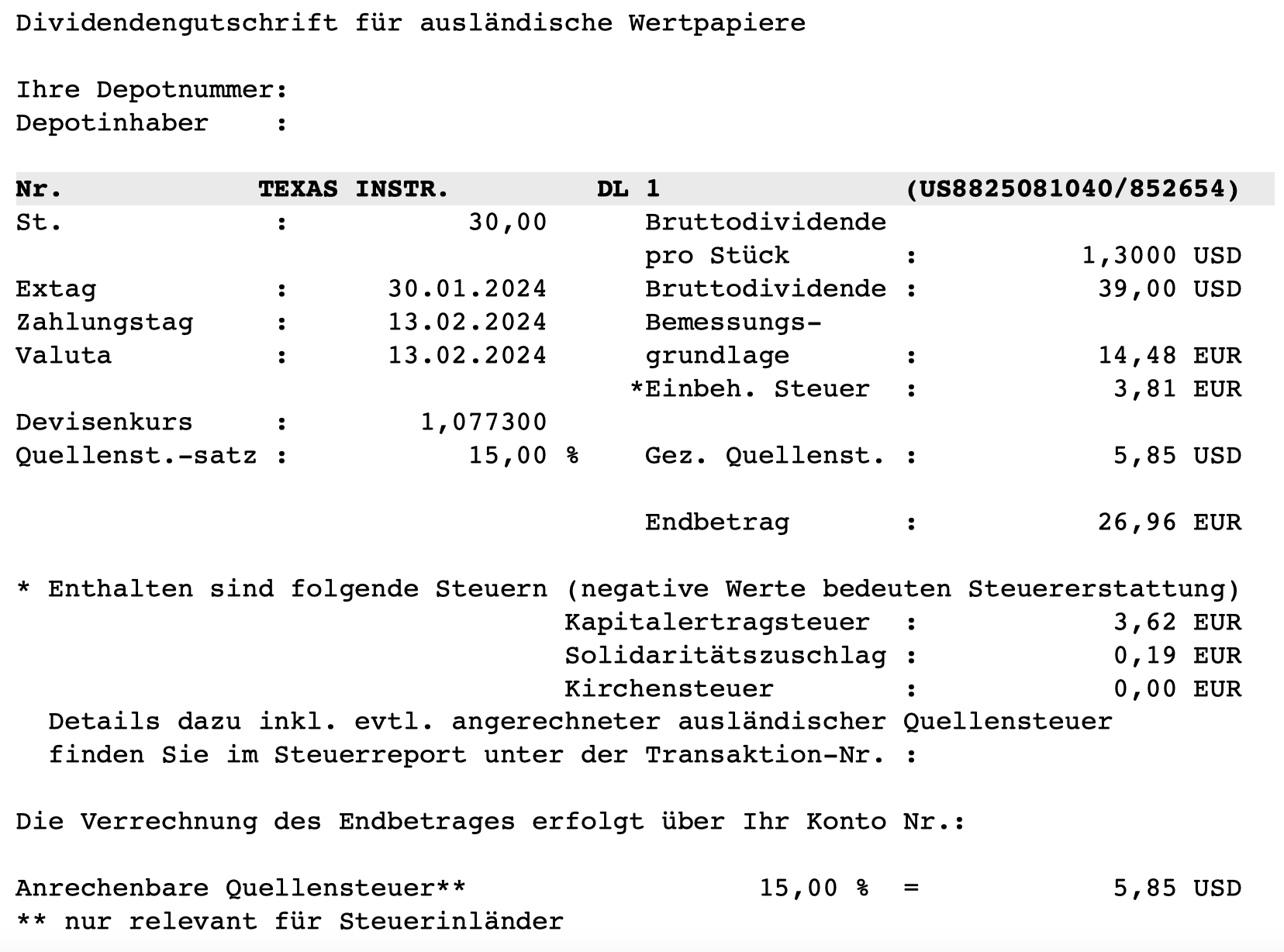

Texas Instruments zahlt erneut eine Quartalsdividende von 1,30 US$ je Aktie. Sie war erst im Vorquartal um 4,8% erhöht. Erstmals sind jetzt aber 30 Aktien in meinem Dividendendepot dividendenberechtigt. Das ergibt eine Brutto-Dividende von 39 US$. Sie wurde von flatex zum Kurs von 1,0773 in Euro umgerechnet. Das entspricht interessanterweise dem EZB-Referenzkurs am Tag vor dem Zahltag und hatte für mich hier einen minimalen positiven Effekt. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 26,96 €. Sie wurde mit Wertstellung 13.02.2024 überwiesen.

Annualisiere ich die Quartalsdividende, dann werden innerhalb eines Jahres 5,20 US$ Dividende bezahlt. Bei einem Aktienkurs von 158 US$ ergibt das eine Dividendenrendite von 3,3%. Da die Dividende aber vermutlich erneut zur nächsten November-Dividende erhöht wird (zumindest wenn Texas Instruments am Erhöhungsrhythmus festhält), wäre die Dividendenrendite bei einem heutigen Kauf vermutlich sogar etwas höher.

Meine persönliche Dividendenrendite (Yield on Cost) unterscheidet sich – vor allem durch den Nachkauf im letzten November – nur unwesentlich von der aktuellen Dividendenrendite. Hier benötigt das Investment einfach noch Zeit und es müssen einige Dividendenerhöhungen oder wesentliche Kurssteigerungen geschehen, damit es besser aussieht. Mein Einstand für die 30 Aktien liegt insgesamt bei 4.483,50 €. Vervierfache ich die aktuelle Bruttodividende mit dem aktuellen Wechselkurs, dann erhalte ich 144,81 € Dividende im Jahr. Das entspricht einem YoC von 3,2%.

Perspektiven

Schaut man sich die Investor Relations-Seite von Texas Instruments an, dann sieht das alles beeindruckend aus: dargestellt wird die durchschnittliche Dividendensteigerungsrate der letzten Jahre und die Vernichtung von 47% der Aktien durch Aktienrückkäufe. Allein: das nützt einem Investor heute nichts, was zählt ist die Zukunft.

Und zuletzt hat wurde die Dividende eben nicht um 24% wie im langjährigen Durchschnitt, sondern nur mit 4,8% erhöht. Und Aktienrückkäufe finden auch keine mehr statt. Im letzten Quartal ist die Anzahl der ausstehenden Aktien sogar leicht gestiegen, vermutlich durch Mitarbeiterbeteiligungsprogramme.

Kürzlich berichtete Texas Instruments die Ergebnisse für das Schlussquartal und für das gesamte Jahr 2023. Dabei ging der Umsatz von 20 Mrd. US$ auf 17,5 Mrd. US$ zurück. Die Kosten allerdings erhöhten sich sogar leicht von 6,2 auf 6,5 Mrd. US$. Das zeigt die Wirkungen der Inflation, die eben auch im Einkauf und bei den Personalkosten erkennbar sind. Und es zeigt, dass die Bruttomarge von Texas Instruments deutlich zurückgekommen ist.

Im Einklang damit ging der operative Gewinn von 10,1 Mrd. US$ auf 7,3 Mrd. US$ zurück. Steigende Zinskosten (von 214 Mio. US$ auf 353 Mio. US$) und geringere Steuern sorgten dann im Ergebnis für einen Rückgang des Nettogewinns von 8,7 Mrd. US$ auf 6,5 Mrd. US$.

Ausgedrückt im Gewinn je Aktie ist das ein Rückgang von 9,41 US$ auf 7,07 US$. Bei einem Aktienkurs von 158 US$ entspricht das einem Kurs-Gewinn-Verhältnis von 22,3.

Die angespannte Situation wird beim Blick auf den Free Cash Flow deutlich: während der operative Cash Flow „nur“ um 26% abnahm, brach der Free Cash Flow um 77% ein. In absoluten Zahlen ging er von 5,9 Mrd. US$ auf 1,3 Mrd. US$ zurück. Grund dafür ist vor allem der starke Anstieg von Investitionen.

Und damit ist dann auch klar, warum die Aktienrückkäufe gestoppt wurden. Denn allein für die Dividendenzahlungen wurden in 2023 4,5 Mrd. US$ aufgewendet. Sie waren damit deutlich nicht vom Free Cash Flow gedeckt. In den Vorjahren war das allerdings in Kombination mit den Aktienrückkäufen schon ähnlich. Nur dass es eben nicht so deutlich war wie in 2023.

Aber wie geht es nun weiter? Texas Instruments gibt zu Jahresbeginn lediglich eine Prognose für das nächste Quartal ab. Danach soll der Umsatz zwischen 3,45 Mrd. US$ und 3,75 Mrd. US$ erreichen. Und der Gewinn je Aktie zwischen 0,96 und 1,16 US$ betragen. Zum Vergleich: im 1. Quartal 2023 wurden 4,38 Mrd. US$ Umsatz und ein Gewinn je Aktie von 1,85 US$ erzielt.

Damit sieht es – zumindest für den Start ins neue Jahr – nach einem weiteren erheblichen Rückgang aus.

Interessant finde ich dabei, dass sich der Aktienkurs für diese trüben Aussichten immer noch ganz gut hält. Texas Instruments bedient Branchen, z.B. Automotive, die als konjunktursensibel gelten. Und ist deshalb selbst auch als zyklisch zu werten. Und in den Umsatz- und Gewinnrückgängen zeigt sich die verhaltene Stimmung in der Wirtschaft. Die großen Ökonomien befinden sich bereits in einer Rezession oder steuern darauf zu.

Genau das bietet aus meiner Sicht aber auch Chancen für Texas Instruments. Denn sobald die Börse erkennt, dass sich die konjunkturellen Aussichten verbessern, werden Titel wie Texas Instruments davon auch profitieren. An der Börse wird schließlich die Zukunft gehandelt. Noch ist die Zukunft nicht prickelnd. Aber wir wissen alle, wie schnell sich der Wind drehen kann.

Für mich hat Texas Instruments eine Positionierung im Depot als defensiver Technologietitel mit zyklischem Einschlag.

Nachdem ich Texas Instruments ja nun gerade erst (so fühlt sich Mitte November letzten Jahres für mich jedenfalls noch an!) nachgekauft habe, steht ein weiterer Nachkauf aktuell nicht auf meinem Programm. Ich werde die 30 Aktien nun erst einmal halten und warten, bis meine persönliche Dividendenrendite deutlich über der aktuellen Dividendenrendite liegt. Das ist dann für mich ein Zeichen, dass ich die Aktie schon so lange halte, dass ich mehrere Dividendenerhöhungen miterlebt habe oder sich der Aktienkurs so positiv entwickelt hat, dass ich rückblickend günstig eingekauft habe.

Aktuell erreicht die Position einen Depotanteil von 0,9%. Das ist nicht üppig, aber auch nicht so wenig, dass ich dringend aufstocken müsste. Insgesamt ist es einfach eine Depotposition, die ich laufen lasse. Und damit die Hoffnung verbinde, dass sich die Erfolgsgeschichte, die vor meinem Einstieg geschrieben wurde, auch in absehbarer Zeit wieder fortsetzt.

Auf einen Blick:

| Unternehmen: | Texas Instruments Inc. |

| ISIN: | US8825081040 |

| Im Divantis-Depot seit: | 07.07.2020 |

| Letzter Nachkauf am: | 13.11.2023 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 149,45 € |

| Gesamtkaufpreis: | 4.483,50 € |

| Bisher erhaltene Netto-Dividenden: | 216,66 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Guten Morgen Ben,

toller Artikel, der auch gut auf die Diskussionen in den Kommentaren in den letzten Wochen eingeht. Für mich auch halten, da ich hier an eine positive Zukunft glaube.

Es hatte vor zwei drei Tagen hier im Forum schon eine lebhaftere Debatte zum Thema Texas Instruments gegeben.

.Da ist schon viel informatives dabei gewesen, wer es nachlesen will, am Ende des ersten Beitrages von Ben zu Texas Instruments vom 08.07.2020

Was gibt es noch zu sagen.

Die Chipbranche ist für nonprofessionals nicht wirklich gut oder leicht einzuschätzen, was die Qualität, Aktualität und Brauchbarkeit der Produkte anbetrifft. Bei Coca Cola, Caterpillar, Unilever oder Rio Tinto ( übrigens aktuell auch eine moderate Dividendenkürzung von -12%, BHP -20%) ist das schon einfacher.

Am einfachsten läßt man im Chartvergleich Texas Instruments gegen den Branchenindex PHLX (Philadelphia Semiconductor Index) laufen. Da gibt es seit etwa Mitte 2022 eine auffällig für TXN negative Divergenz mit einer Performancedifferenz von etwa 150%. Der Sektor ist heiß gelaufen und TXN ist nicht mitgegangen. Seit 2021 fällt der Kurs eigentlich nur langsam.

Entscheidend ist nicht, was der einzelne weiß, sondern was der Markt weiß.

Also,

Es gibt ein China Problem,

Es gibt Modernisierungs und Investionsbedarf,

Autos laufen nicht so wie geplant, vor allem Elektrofahrzeuge laufen unter Erwartungen.

Für mein Gefühl sind die Produkte von TXN etwas old fashioned, sry (nur meine Meinung eines oder möglicherweise auch vieler Marktteilnehmer) und ich habe bei Halbleitern auch keine Ahnung.

Nvidia meldet heute Ergebnisse. Das ist ein hot Event für die ganze Branche.

Nvidia gestern -5% zum Schluß nur -4 %. Klar werden welche sicherheitshalber Gewinne mitgenommen haben,

je länger die Gewinnserie, je höher das Risiko der Abrißkante,

Aber es gibt immer welche, die Insiderkenntnisse haben und da stehen die Vorzeichen auf rot.

Die Gewinnerwartungen des Marktes an Nvidia sind aber auch schon unverschämt hoch geworden.

Was will ich sagen,

mal sehen wie sich TXN die nächsten Tage zum PHLX verhält, ob TXN aufholt oder weiter verliert, wenn TXN weiter verliert, sehe ich mir TXN dieses Jahr sowieso nicht mehr an.

Ich überlege, heute noch etwas KLA gegen Roche später zu tauschen, da auch KLA gefühlsmäßig heute runterkommen könnte.

Weiß noch nicht genau. Aus Palo Alto bin ich mit leichtem Gewinn schon wieder raus, war mir zu heiß.

Grüße

in den letzten 3 jahren gab es jede menge insider verkaeufe, meist aber im zusammenhang v options susuebungen

Ja, Hossa,

Nvidia intraday +15%.

Mal schlappe 0,2 Billionen USD an einem Tag Zuwachs. Und der ganze Markt feiert mit.

Die Party der Semiconductors kann jetzt bis zur nächsten Quartalsmeldung von Nvidia so weiter gehen.

Klar sehen und lesen die meisten Leser die News dazu,

Parallelen zu Cisco vor der Dotcom-Blase sind durchaus möglich und sollte jeder im Hinterkopf behalten,

Trotzdem ist bei Nvidia gerade der Zuwachs im DataCenter Revenue ein Weckruf gerade für ältere Investoren,

um zur Kenntnis zu nehmen, was im Digital-Bereich für Veränderungen vor sich gehen. Auch und gerade in der realen Welt.

Für jüngere Digital-Natives ist das völlig normal.

Das sind möglicherweise Phantasy, Gier oder/und Meme -Impulse beim Anstieg von Nvidia et al dabei,

aber es korreliert tatsächlich auch mit der sich digital schnell verändernden Berufs- und Arbeitswelt und absolut auch mit dem privaten Digitalkonsum weltweit. Es finden hier Werteverschiebungen statt, die sich m.E. auch nachhaltig am Aktienmarkt abbilden. Besser man informiert sich dazu und ist dabei als nicht dabei.

Ben dürfte zum Beispiel mit Lam Research sehr viel Freude haben. Diese relativ junge Position in seinem Depot dürfte sich schon mehr als verdoppelt haben schätzungsweise. etwa Faktor 2,5 Freue mich schon auf den Bericht dazu, falls Ben was dazu schreibt.

Nikkei ebenfalls kaum zu bremsen.

Kann gerne einfach so weitergehen.

Ja, eine spannende Zeit, NVIDIA und allgemein stark gestiegene Kurse dazu ordentlich gesteigerte Dividenden in Aussicht (z.B. nun auch Allianz).

Nur bezüglich Nachkäufen muss man immer wieder umplanen da die Kurse weglaufen 😅

VG

1Steven1

Offtopic:

Es ist schon erstaunlich, wie sich im Börsenkontext aktuell alles um Nvidia dreht. Für meine Arbeitskollegen (alle fest eingesessene ITler) ist es so normal, Nvidia im Depot zu haben, wie das Amen in der Kirche. Ihnen ist es teilweise egal, ob die Kennzahlen stimmen; manche haben sich dabei noch nie einen Geschäftsbericht oder die Investor-Relations-Seite angesehen.

Wie du schon geschrieben hast, Thomas, bei solch „gehypten“ Unternehmen ist der Anteil jüngerer Digital Natives, die beteiligt sind, enorm, und es interessiert viele nicht, ob der Aktienkurs völlig ungelöst von den Fundamentaldaten nach oben schießt. Hauptsache, man ist dabei. Ich selbst kämpfe mittlerweile auch mit dem Luxusproblem, dass der Kurs zu schnell steigt. Das klingt zwar komisch, ist aber so. Ich bin im Oktober 2022 für 119 € pro Stück eingestiegen, aber nicht nur, weil ich von den Geschäftszahlen überzeugt war, sondern auch, weil ich an das Geschäftsmodell und das Management glaube. Es war – was das Markt Timing angeht – ein absoluter Glücksgriff (soll es ja auch mal geben). Nvidia ist für mich der Inbegriff von Zukunftstechnologie. Neben KI denke ich, dass sie auch irgendwann groß im Bereich der Quantencomputer Fuß fassen werden. Letztes Jahr war ich tatsächlich in Santa Clara und habe mir mit meiner Freundin einen Tag Zeit genommen, um mal bei ein paar der High-Tech-Innovationsfirmen im Silicon Valley vorbeizufahren. Es war echt beeindruckend. Ob das Apple Visitor Center, das wie eine Art Museum von Apple ist, mit den bunten Fahrrädern bei Google über den Campus fahren oder mal bei Nvidia ins Foyer schnuppern – da begegnet einem alles. Selbstfahrende Autos, Mitarbeiter, die Robotern am Bürgersteig das Laufen beibringen, bis hin zu Drohnen, die Pakete liefern. Als ich eine Woche später in Deutschland beim Amt meinen Personalausweis neu beantragen wollte, wurde mir noch einmal bewusst, wie krass die Unterschiede sein können. Während im schönen Kalifornien die klügsten Köpfe sitzen, die man auf dem freien Markt wohl finden kann und ihr wissen in die Zukunft investieren, arbeitet man am deutschen Amt mit Leuten, die einem das Leben, glaube ich manchmal, mit Absicht schwer machen wollen, weil sie unzufrieden mit ihrem sind. Aber ich schweife ab…

Das war zwar alles nur ein Blick aus der High-Level-Perspektive, aber trotzdem hat es mich irgendwie innerlich bestätigt, dass mein Investment gut aufgehoben ist. Trotzdem spiele ich ständig mit dem Gedanken, mal einen Teil der Gewinne mitzunehmen. Ich bin langfristig von Nvidia überzeugt, doch das trifft auch auf andere Unternehmen zu.

Der Gedanke, dass, sobald der „Hype“ nachlässt und das erste Mal nicht alle Ziele enorm übertroffen werden und die Kurskorrektur folgt, ist genau so ärgerlich, wie der Gedanke, dass ich bei 720€ verkaufe, wenn es vielleicht noch in den vierstelligen Bereich gehen könnte. Ich hätte nie gedacht, dass ich mal mit solchen Luxusproblemen zu kämpfen haben würde.

Beste Grüße und ein schönes Wochenende,

Nico

Hi Nico

Super Micro Computer Inc. ist ein ähnliches Beispiel für einen einzigartigen Höhenflug.

Genau bei $1000 sind sie jetzt glatt um fast 30 % gefallen, waren dann immer noch $700 und stehen heute schon wieder bei $976.

Wahnsinn.

Ich glaube, etwas Vorsicht ist durchaus angebracht,

aber die Welt dreht sich immer weiter und nie zurück. Und sie entwickelt sich immer mehr in Richtung digitale Welt.

Nvidia?

ich würde hier etwa 10% oder 20% von solchen Positionen ein paar Tage vorm nächsten earningsdate einfach runternehmen und mir dafür langweilige, aber qualitativ hochwertige Dividendenzahler holen. Dann ist die Position (wie Nvidia) immer noch signifikant hoch und kann ggf weiter wachsen.

Wenn sie fällt, hat man einen Teil gesichert.

Die Entwicklung verläuft nicht linear, aber der Aufteilung beim „Große Wertekuchen“ (Geld, Gold, Aktien, Anleihen, Immobilien weltweit) verschiebt sich langsam, langsam aber sicher dahin, das die Technologiefirmen zunehmends mehr Macht und Einfluß im täglichen Leben erhalten und zunehmends unentbehrlicher werden. Ist so.

Also wird auch der Besitz daran zunehmend mehr Wert haben.

Am klügsten wird es wohl sein sein, seinen Techanteil im Depot entsprechend langsam, langsam ebenfalls zu erhöhen. oder bei Rücksetzern, die immer kommen werden,

für gezielte Zukäufe zu nutzen. Aber wann die kommen, weiß ja keiner.

Was gibts noch?

Meyer Burger Solar gibt in Deutschland auf.

Volvo Cars (Geely, China) drückt seinen Aktionären 62,7% von seinem Jointventure Polestar (Elektroautos) aufs Auge. (ins Depot)

Achtung Ironie, Scheint nicht zu laufen.

Nach Miele (nach Polen) fängt jetzt auch Stihl (der Kettensägen – Marktführer aus Schwaben) an, seine Produktion aus Deutschland in die Schweiz zu verlagern)

Schenker Logistik wird ins Ausland verkauft, kann weg.

Der Bund verkauft Anteile an der Post/DHL.

usw usf.

keine guten Nachrichten in der Häufigkeit für den Standort Deutschland.

Ich habe auch NVIDIA zu ähnlichen Kursen gekauft… ichb ass es einfach laufen. Mich würde aber mal interessieren wie man so etwas überhaupt Fundamental bewerten soll? Ich meine die Zukünftigen zahlen sind hier einfach noch weniger als gar nicht prognostizierbar… Die Zahlen diese Woche haben ja wieder alles eingestampft… was der kühnste Analyst berechnet hat. Wird es so weitergehen? Wer weiß!

Hallo Thomas,

ich folge der Argumentation, dass die US-Wahlen am Ende des Jahres einen großen Treiber für Werte wie Nvidia oder ASML darstellen.

Länder wie China oder auch Indien machen sich (wenn nicht über den direkten Weg eben über Umwege) die Lager voll mit KI-Zubehör um nicht bei einer Wahl Trumps und einer damit erwarteten Handelsblockade gänzlich abgehängt zu werden.

Ich würde somit nicht bis in die Wahlnacht halten, bin bis dahin aber optimistisch eingestellt.

Hier ein interessantes Video zu dem Thema von Markus Koch im Gespräch mit Dan Niles:

https://www.youtube.com/live/cjjzhePlLeY?si=YsLtEu6FaQYmgKDQ

@ Tim, Danke für die Argumentation. Ist bestimmt zum Großteil richtig.

Aber bei der Entwicklungsgeschwindigkeit ist das „Zeug“ sry in ein bis 2 Jahren auch wieder völlig veraltet. Es ist der Vorsprung, die Entwicklungsführerschaft die zählt. Ewig will ich auch nicht draufsitzen, aber das „ dranbleiben“ ist schon spannend genug😉

Ich lese gerade , dass langfristig 80% aller aktien auf null gehen. Ui, dat is ne hausnummer. Weiss da jemand genaueres oder anderes drueber.

Das wuerde total fuer etf s sprechen. Sollen andere sich gedanken ueber das etf portfolio machen ……

@Manfred: hier ein Artikel zu diesem Gedankspiel: https://www.businessinsider.de/wirtschaft/tod-von-amazon-ist-unausweichlich-erklaert-jeff-bezos-r20/

Vielleicht ist nicht jedes Unternehmen / jede Branche da betroffen, aber ja, bei Unternehmen handelt es sich immer um einen dynamischen Zustand.

Thx, chrischaan.

Diese geschichte kannt ich schon.

Ein spruch von keynes(?) : on the long run we are all dead.

Hallo Manfred,

ich lese auch immer wieder diese Zahlen, die wie (olle) Kamelle auf die Straße geworden werden.

Wie setzen die sich zusammen und wie kann man sie bewerten, das ist doch die relevante Frage!

Etwa: Handelt es sich hierbei um Aktienunternehmen, die teilweise auch nicht öffentlich gelistet sind (vermutlich sind die meisten gelistet, aber auch volle Abdeckung?)? Gibt es signifikante Cluster, die man hier gut rausbrechen kann (Beispiel: IPOS, Venture Capital, Cashflow negative Unternehmen, in die man vielleicht gar nicht investiert, die aber – rein beispielhaft – vielleicht schon die Hälfte dieser 80 Prozent ausmachen und im klassischen Value Depot eine untergeordnete Rolle spielen)? Was bedeutet auf Null gehen = Konkurs oder auch Fusion? Weil eine Fusion ist für mich keine Null, nur weil das Unternehmen nun einen anderen Namen und eine andere Organisation hat, ist eher eine Form von Surrogat. Ist in der Statistik beinhaltet, dass Unternehmen, die auf Null gehen, vielleicht vorher einige Spin Offs hatten, die weiterleben, so dass „nur“ eine alte Haut nach einer Schälung als Schuppe auf dem Boden liegt? Was war die Duration zwischen Geburt und Tod, eine sehr relevante Frage dafür, für wie lange das Unternehmen auf das eingesetzte Kapital Geld verdienen konnte und gfs. als Teil des Cashflows an den Anleger ausgeschüttet hatte.

Ich finde solche Zahlen werden gerne eingesetzt von Leuten, die irgendwas intendieren wollen. Was das in der Lebenswirklichkeit ganz konkret überhaupt bedeutet, interessiert dann nicht und lässt sich leider auch nie so richtig nachvollziehen.

Hi Tops

Ich weiss nicht wie dieser schreiberling auf seine 80% kommt. Zeitraum, uebernahme

namensaenderung oder was auch immer, ich nix wiss. Seine absicht war jedenfalls zu zeigen, dass „buy and hold “ keine gute strategie sei. Zumindest hat er s mal geschafft, mir meine gute laune zu verderben.

Aber ich erinnere mich, dass der WB auf einer seiner meetings mal aus einer antiken zeitschrift von vor 50 jahren den kurszettel vorgelesen hat. Die meisten firmennamen waren mir unbekannt, es gab sie wohl nicht mehr. So rechtfertigte er, dass man sich wohl besser einen s&p etf ins depot legen soll. Das hat er fuer seine erben wohl auch so arrangiert: S&p und kurzlaeufige anleihen.

Lass Dich nicht jeck machen, Manfred.

Meines Erachtens verschwinden Unternehmen, die weniger resilient sind. Und das sind natürlich Unternehmen mit vergleichsweise wenig Umsatz, da sie Kosten nicht gut verteilen und damit weniger resilient für Veränderungen sind. Also z.B. IPOS, Wachstumskisten usw. Vergessen wir nicht, der Kapitalmarkt ist nicht da, um Anleger reich zu machen, sondern Unternehmen Geld zu beschaffen – und zwar und gerade natürlich denen, die noch gar nicht so viel davon haben! Also viel geht in den Allerwertesten, wie eben auch bei einer alternativen Bankenfinanzierung Darlehen ausfallen.

Als Umkehrschluss folgt daraus, dass Unternehmen, die es lange schon gibt, die Umsätze und Betriebsgewinn gut steuern, sicherlich nicht so schnell verschwinden. Also ich glaube, man kann aus den 80%, so sie denn überhaupt zutreffen, viel raus carven. Ich meine, wir beide sind uns einig, 100% der Menschen sterben, aber was sagt das schon? Wenn ich ein Unternehmen habe, dass – jetzt mal willkürlich – 35 Jahre in meinem Depot war, gut Geld verdient hat, vielleicht mir ein Kind als Spin Off geschenkt hat usw. und dann verschwindet es (Anmerkung: Vielleicht in einem Merger, also verschwindet es nicht, es verändert sich nur) – ja mei. Und natürlich, einige wenige Unternehmen gehen auch wirklich pleite.

Interessant wäre in dem Zusammenhang ob’s Zeiträume gibt. Lasst euch deshalb nicht verunsichern. Irgend ne Sau wird doch immer durchs Dorf getrieben um Unmut zu stiften.

Auch eine Kodak oder Nokia war mal der brüller und keiner kam dran vorbei. Was/ wo sind die heute?

Vielleicht gab es ja den einen mit Weitblick der 2007 bei der iPhone Vorstellung alle Nokia Aktien verkauft hat und all in bei Apple ging. Mein Glückwunsch an der Stelle an den oder diejenigen. Ich hab viel länger gebraucht um da mit zu gehen.

Alternativ ne BASF. Gibt’s seit 1800 sonstwas. Korrigiert mich wenn ich Falsch liege.

Überlegen wir in mehreren Dekaden dann finde ich das gar nichtmehr so abwegig.

Früher gab Segelboote für Seetransport und die dazugehörigen Dienstleistungen und Firmen drum herum – heute nur noch Randbereich aka Containerschiffe welche die Meere überqueren.

Früher Pferde und Kutschen mit dazugehörigen Dienstleistungen und Spezialisten, heute als reines wohl teures Hobby.

Liste lässt sich beliebig fortsetzen.

Nicht jeder der gute Kutschen gebaut hat baut heute Autos oder sogar gute Autos.

Wirtschaftszyklen a la Kontradieff sind da interessant um sich rein zu lesen.

Wir stehen gerade wieder vor so einem Wechsel. Nur steht er diesesmal nicht in Büchern sondern wird mit gestaltet von allen Leuten und Institutionen. Ob sie es können oder nicht sei mal dahin gestellt. Wohin es geht entscheiden oft die, die am meisten Mehrwert bringen und den meisten Usp an alle liefern.

Alternativ könnte sich jemand die Mühe machen und mal schauen was der sp500 so für Firmen hatte back in the days.

Da wird ja dann von den big boys reallocation betrieben. Passiert halt so in dem etf und alternativ mach ich es selbst.

Die Zusammensetzung wird sich sicherlich mehrmals ändern wenn ich auf einen Horizont von 20-30 Jahren schaue. Da kommt dann das hold her von buy and hold.