Was war ich letztes Jahr sauer: da gab es eine lausige Dividendenerhöhung um 0,6%. Und in diesem Jahr? Sieht es an der Stelle genauso aus. Und trotzdem bin ich positiv gestimmt.

Wie kann das sein? Offenbar hat der neue CEO an den richtigen Stellschrauben gedreht und mit der geplanten Aufspaltung des Unternehmens mächtig Dampf in den Kessel gebracht.

Die letzten Wochen haben jedenfalls gezeigt, dass der Knoten geplatzt ist und nun die Chance auf bessere Zeiten besteht. Der Aktienkurs ist dementsprechend in diesem Jahr zweistellig im Plus.

Der Umschwung kommt genau richtig, denn ich war schon kurz davor, die Hoffnung aufzugeben.

Wie ich mich nun positioniere und wie die neue Dividende aussieht, erfährst Du in diesem Beitrag.

Ich habe der Aktie bis zum Jahresende Zeit gegeben, für einen Umschwung zu sorgen. Ansonsten werde ich mich von ihr trennen. Und genau deshalb hoffe ich, dass die Anpreisungen mehr als nur Durchhalteparolen sind.

Wie rosig die Zukunft werden könnte, erfährst Du in diesem Beitrag. Und natürlich die Details zur letzten Dividendenzahlung.

IBM (hier gekauft) hat im letzten Herbst angekündigt, sich in zwei Unternehmen aufzuspalten. Das soll bis zum Jahresende geschehen und bis dahin gebe ich der Aktie auch Zeit.

Dividendenzahlung

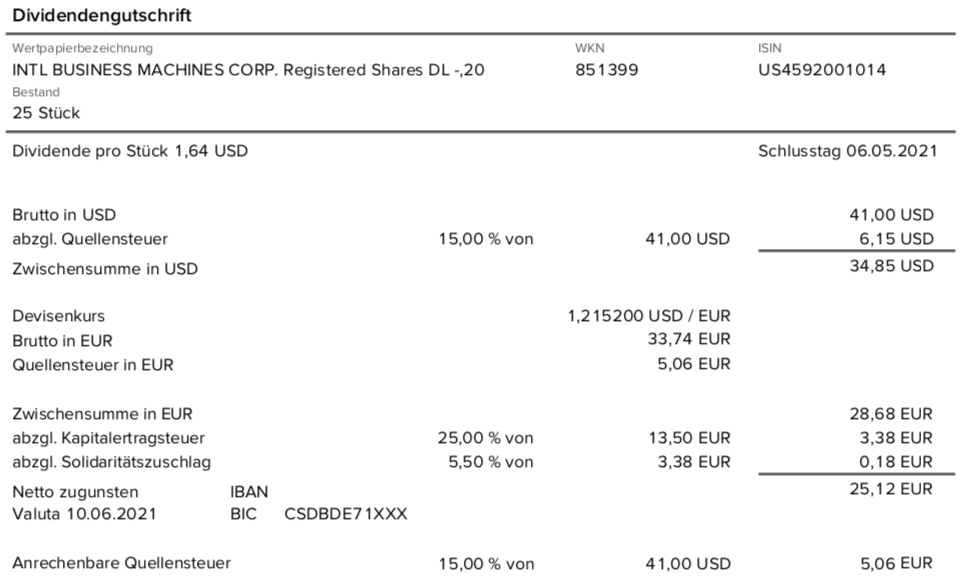

IBM zahlt erstmals eine Quartalsdividende von 1,64 US$ je Aktie. Das ist eine Erhöhung um 0,6% (+0,01 US$). Für die 25 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 41 US$. Sie wurde von der Consorsbank zum Kurs von 1,2152 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 25,12 €. Sie wurde rückwirkend mit Wertstellung 10.06.2021 überwiesen.

Perspektiven

IBM befindet sich weiter im Umbau: Erst im 4. Quartal 2021 wird sich IBM in zwei Teile aufspalten. Die eine Seite wird die zukunftsträchtigen Bereiche rund um die Cloud mit Red Hat usw. umfassen, auf der anderen Seite werden die Beratungsleistungen gebündelt. Und den seltsamen Kunstnamen Kyndryl tragen. Kyndryl wird uns dann als Spin-Off neu ins Depot gebucht.

Die letzten Quartalsergebnisse waren schon mal positiv: Der Umsatz stieg um 1%, wobei der Cloud-Umsatz sogar um 21% anwuchs. Der Umsatz mit Red Hat wuchs um 17% und auch die Marge stieg um 1,2%-Punkte auf 46,3%.

Und der weiterhin hohe Cash-Flow konnte u.a. für den Schuldenabbau genutzt werden (-5,1 Mrd. US$).

Daraus lässt sich ungefähr erahnen, welche Wachstumsdynamik IBM ohne Kyndryl nach der Aufspaltung in seinen Ergebnissen vorweisen könnte. Und damit einhergehend könnte sich eine Unternehmensbewertung ergeben, die den aktuellen Aktienkurs von IBM in den Schatten stellt. Und das klassische IBM-Beratungsgeschäft wird ja trotzdem noch fortgeführt und dann in einer eigenen Aktie repräsentiert.

Offenbar realisiert die Börse diese Vision nun auch immer stärker. Die IBM-Aktie gehört mit einem Plus von mehr als 21% seit Jahresbeginn zu den Outperformern. Wann hat es das schon mal in den letzten Jahren gegeben?

Ich habe überlegt, ob nun der richtige Zeitpunkt ist, auf den fahrenden Zug aufzuspringen und die Depotposition zu vergrößern. Denn die 25 Aktien sollten ja ganz ursprünglich nur ein erster Einstieg sein.

Ich habe mich dagegen entschieden, da mir immer noch die Details der Aufspaltung fehlen. Und womöglich für deutsche Anleger eine Versteuerung der neuen Aktien im Raum steht.

Ich warte deshalb erst mal ab, bis weitere Informationen veröffentlicht werden. Und es hindert mich ja auch niemand daran, nach dem Spin-Off von Kyndryl dann diese Aktien zu verkaufen und dafür IBM-Aktien zu kaufen. Ich halte mir alle Optionen offen!

Auf einen Blick:

| Unternehmen: | IBM |

| ISIN: | US4592001014 |

| Im Divantis-Depot seit: | 04.12.2017 |

| Letzter Nachkauf am: | 18.04.2018 |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 125,66 € |

| Gesamtkaufpreis: | 3.141,45 € |

| Bisher erhaltene Netto-Dividenden: | 402,18 € |

| Aktuelle Strategie: | Bei nächster Gelegenheit Verkaufen |

Hallo Ben,

an IBM scheiden sich ja oft die Geister und man findet selten neutrale Positionen. Ob bereits jetzt der Knoten geplatzt ist, bleibt mM erst noch abzuwarten. Das abgelaufene Quartal war sicher ermutigend, aber auf gute Quartale folgten in den letzten Jahren öfter längere Schwächephasen mit Umsatzrückgängen.

Aber insgesamt sehe ich IBM auch positiv, da aus meiner Sicht die Chancen für die Zukunft überwiegen. Hybrid Cloud ist sicher eine „große Nische“, in der IBM unangefochten an der Spitze steht. Hinzu kommen die Chancen im Bereich Künstliche Intelligenz und Quanten Computing.

Als Income Investor stellt sich für mich aber auch die Frage, wie die künftige Dividendenpolitik aussehen wird. Nach der Abspaltung von Kyndryl ist das neue IBM ja schon so etwas wie eine Wachstumsaktie. Ob dann noch die Dividende einen hohen Stellenwert hat wird man sehen. Ich habe derzeit 75 Anteile im Depot und überlege, ob ich noch zukaufen soll, meine Tendenz geht im Moment eher dahin noch abzuwarten bis das Bild im Q4 nach Abspaltung von Kyndryl noch etwas klarer wird.

Viele Grüße,

Susanne