Sicherlich kennst Du das berühmte Allwetter-Portfolio von Ray Dalio. Es soll in möglichst allen Börsenlagen positive Erträge liefern. Ob es noch zeitgemäß ist oder Anpassungen an neue Gegebenheiten erfordert, darüber streiten sich die Geister. Das ist aber auch gar nicht der Punkt.

Überaus interessant finde ich, wenn ein Unternehmen sein eigenes Geschäftsmodell als „Allwetter tauglich“ bezeichnet. Und dann auch in nahezu jedem Quartal den Beweis für diese These liefert.

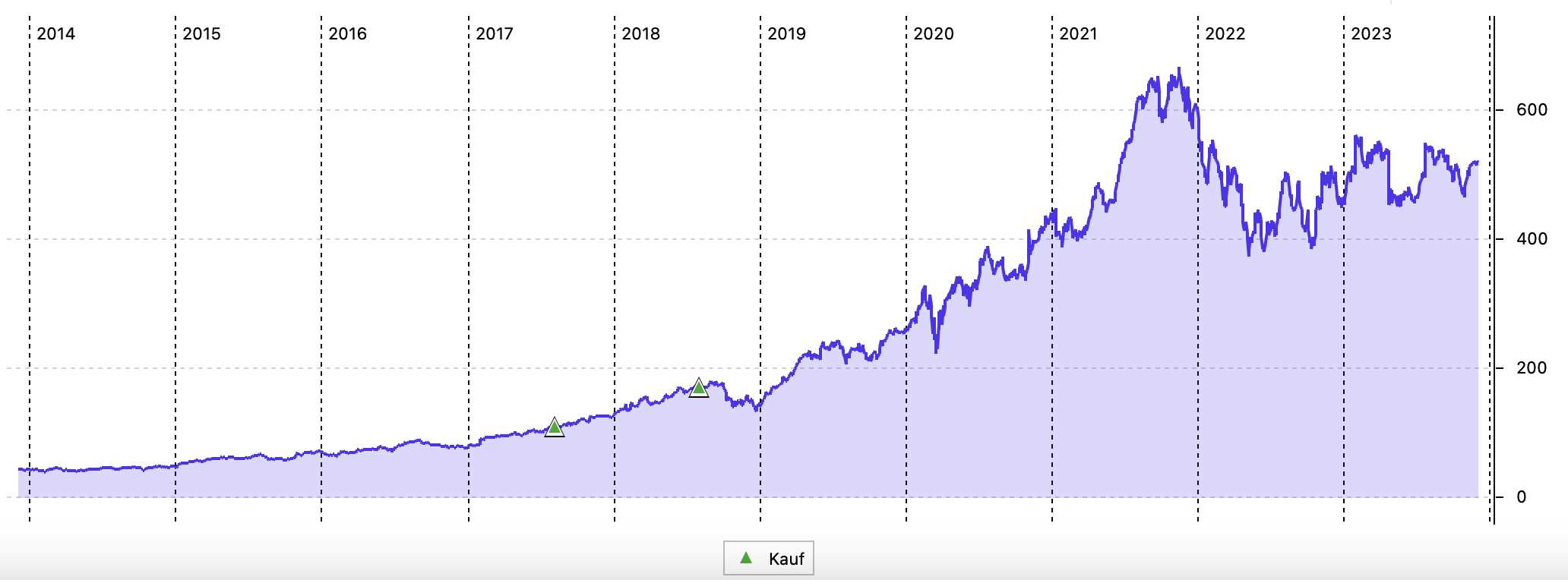

Das zurückliegende Quartal macht da mit zweistelligen Zuwachsraten keine Ausnahme. Für mich bestätigt sich damit meine Investmentthese erneut. Bereits seit Mitte 2017 befinden sich die Aktien in meinem Depot.

Und belegen in der Performance seitdem den dritten Platz. Übertroffen werden sie nur von Novo-Nordisk und Microsoft. Auf ihre Art und Weise sind auch das Allwetteraktien, aber mit dem heute besprochenen Wert fühle ich mich unter diesem Gesichtspunkt tatsächlich am wohlsten.

Was es genau damit auf sich hat und ob die Aktie nun auch ein Nachkaufkandidat ist, erfährst Du in diesem Beitrag.

2017 startete ich den Divantis-Blog und kurz darauf kam MSCI Inc. in mein Depot. Und kann seitdem mit einem internen Zinsfuß von 28,7% p.a. überzeugen. Das selbsternannte „All-Wetter-Unternehmen“ habe ich hier vorgestellt. Die Idee dahinter: Als allseits bekannter Indexanbieter profitiert MSCI Inc. in Aufschwungphasen mit den nach seinen Indizes abgebildeten ETFs von den steigenden verwalteten Geldern. Im Abschwung kommen dann stabilisierend Datenanalyse-Lizenzentgelte mit wiederkehrenden Umsätzen zum Tragen.

Im Langfristchart siehst Du tatsächlich bis Ende 2021 das klassische „Links-unten-Rechts-oben“-Bild. Meine beiden Käufe 2017 und 2018 waren zwar schon im Anstieg, aber erst danach ging es richtig steil nach Norden. Nach einem schwachen 2022 geht es in diesem Jahr seitwärts mit leichter Aufwärtstendenz:

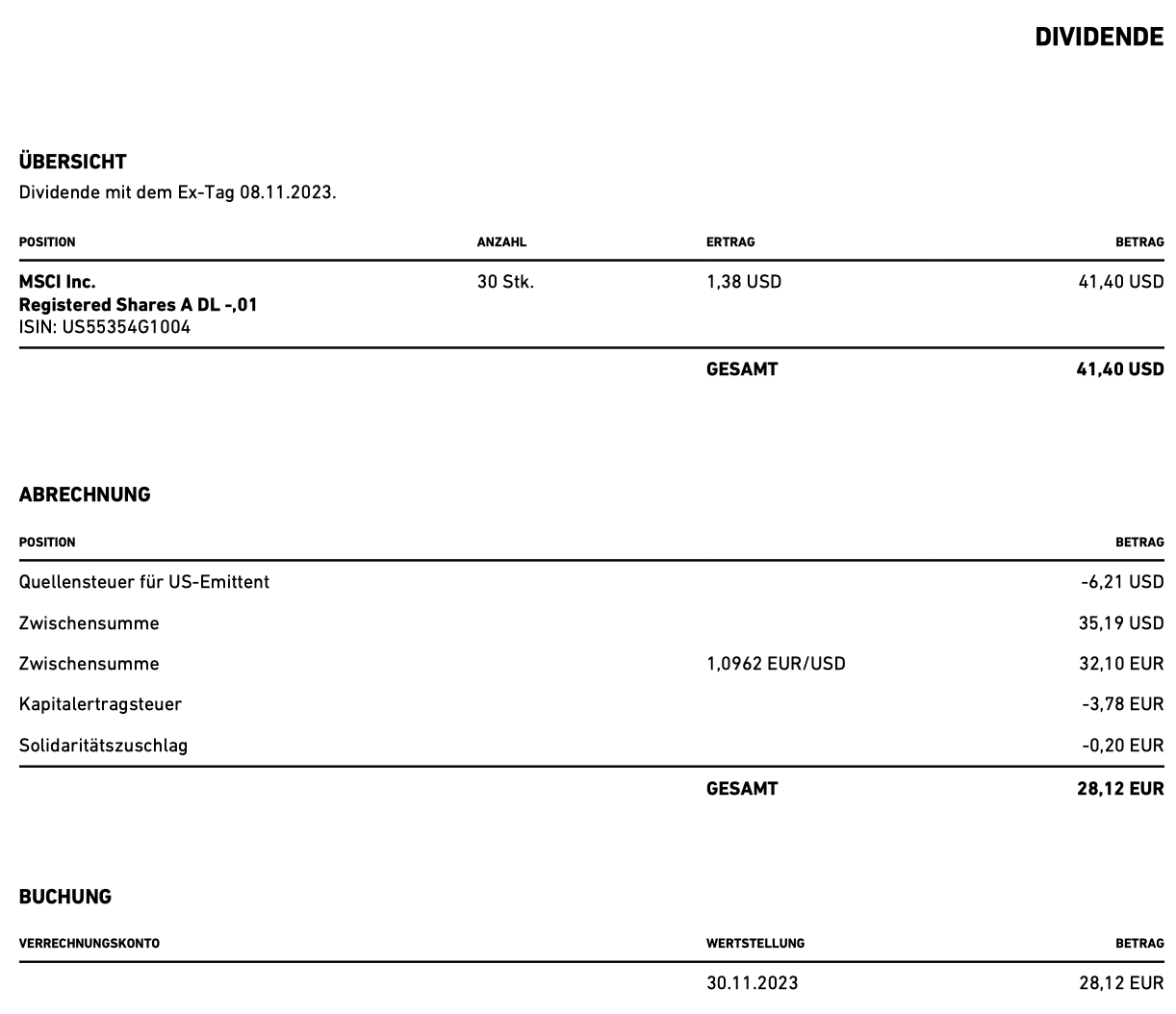

Dividendenzahlung

MSCI Inc. zahlt erneut eine Quartalsdividende von 1,38 US$ je Aktie. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 41,40 US$. Sie wurde von Trade Republic zum Kurs von 1,0962 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 28,12 €. Sie wurde pünktlich mit Wertstellung 30.11.2023 überwiesen.

Annualisiere ich die Quartalsdividende, dann entspricht dies einer Jahresdividende von 5,52 US$. Bei einem Aktienkurs von 525 US$ ergibt das eine Dividendenrendite von 1,05%. Bei einem heutigen Kauf dürfte die Jahresdividende jedoch noch etwas höher sein, da MSCI Inc. seine Dividende regelmäßig – zuletzt zur Februar-Zahlung – erhöht.

Meine persönliche Dividendenrendite (Yield on Cost) ist deutlich höher, da ich einen vergleichsweise niedrigen Einstand habe. 3.639,64 € habe ich für meine 30 Aktien bezahlt. Unterstelle ich, dass die vier Quartalsdividenden zum Umrechnungskurs dieser Dividendenzahlung umgerechnet werden, dann erhalte ich innerhalb eines Jahres 151,07 € Brutto-Dividende. Das entspricht dann einem YoC von 4,2%. Damit ist der Effekt steigender Dividende gut erkennbar.

Perspektiven

Wenn Du Dich das erste Mal mit MSCI Inc. befasst, dann denkst Du womöglich angesichts der Kursentwicklung der letzten beiden Jahre, dass das Geschäftsmodell ins Straucheln geraten sein muss. Denn wie anders ist der deutliche Kursrückgang 2022 und die Stagnation 2023 zu erklären?

Tatsächlich ist das nicht der Fall: MSCI Inc. hat stetig ein zweistelliges durchschnittliches Wachstum in den wesentlichen Kennziffern (Umsatz, Free Cash Flow, Gewinn je Aktie) geliefert. Aber der Kursanstieg übertraf das Geschäftswachstum noch einmal deutlich und so wurde die Aktie einfach zu teuer.

Die jüngere Vergangenheit ist deshalb im Wesentlichen mit einem Bewertungsrückgang zu erklären. Ausgelöst wurde er – wie bei so vielen Titeln – auch durch steigende Zinsen, die die erwarteten Gewinne in der Zukunft weniger „wertvoll“ werden ließen.

Für mich als Langfristinvestor ist das zwar auch kein freudiges Ereignis. Da ich aber die Aktien auch nicht verkaufen will, ist es mir unterm Strich dann doch egal. Für mich zählt, dass die Geschäfte weiterhin florieren.

Im 3. Quartal 2023 stieg der operative Umsatz um 12,4%. Die wiederkehrenden Umsätze legten um 11,3% zu. Der Free Cash Flow war zwar 11,4% niedriger. Das relativiert sich jedoch, wenn man das 2. Quartal betrachtet, als er 37,1% zulegte. Im Durchschnitt stimmt es dann wieder. Und der Gewinn je Aktie legte um 22,0% zu. Absolut ist das allerdings „- und das ist der Wermutstropfen – auf „nur“ ein Betrag von 3,27 US$. Auf ein volles Jahr hochgerechnet sind das eben „nur“ 13,08 US$. Und das ist bei einem aktuellen Aktienkurs von 525,49 US$ ein Kurs-Gewinn-Verhältnis (KGV) von 38,0.

Diese Bewertung empfinde ich weiterhin als sehr hoch. Aber immerhin ist es gegenüber dem Stand vor drei Monaten eine Verbesserung um 3,5-Punkte. Und in den Kurshöchstphasen war das KGV auch schon mal jenseits der 60.

Für mich ist das auch der Hauptpunkt, warum ich weiterhin nicht an einen Nachkauf von MSCI Inc. denke. Mir ist die Bewertung immer noch zu hoch. Denn auch wenn eine Bewertung über Jahre hoch ist, kann der Tag kommen, an dem die Märkte eine Korrektur vornehmen. Und auf einmal das Geschäftsmodell nicht mehr mit einem hohen Vervielfältiger bepreisen.

Dann heißt es – Allwettergeschäftsmodell hin oder her – die Aktie ist bei einem niedrigeren KGV angemessen bewertet. Und dann sind die hohen Aktienkurse Geschichte.

Ich weiß nicht, ob es bei MSCI Inc. jemals dazu kommt. Aber ich bin da zurückhaltend. Und freue mich gleichzeitig, wenn die Gewinne weiter wachsen und so – bei halbwegs konstantem Aktienkurs – die Aktie in eine niedrigere Bewertung hineinwächst.

Bisher hat MSCI Inc. keine Prognose für 2024 vorgelegt. Das sollte dann mit den Zahlen zum 4. Quartal passieren. Und dann wird die Bewertung auch direkt ein wenig besser aussehen. Denn ein 10%-iges Gewinnwachstum würde das KGV ja schon um 4 Punkte reduzieren.

Bis ich in die Verlegenheit komme, über einen Zukauf nachzudenken, müssten wir uns allerdings schon im Bereich von 25 oder weniger befinden. Das sehe ich in absehbarer Zeit leider nicht.

Ich bin aber natürlich trotzdem sehr zufrieden mit meinem Investment. Die Geschäftsergebnisse liefern Quartal für Quartal zuverlässig ab. Meine persönliche Dividendenrendite ist jetzt schon attraktiv und steigt voraussichtlich schon zur nächsten Dividendenzahlung weiter. Und durch die positive Entwicklung des Aktienkurses hat sich MSCI Inc. über die Jahre auf einen Depotanteil von 3,2% hochgeschoben. Und in absoluten Zahlen habe ich mittlerweile mehr als 11.000 € Wertzuwachs erhalten.

Zwischen den Zeilen dürfte aber klar geworden sein, dass ich heute – wenn ich noch nicht investiert wäre – wahrscheinlich keine MSCI Inc.-Aktien kaufen würde. Da mich das Geschäftsmodell trotzdem begeistert, wäre jedoch ein schrittweiser Aufbau einer Position, z.B. über einen Sparplan, auch eine denkbare Alternative. Denn besser einen Fuß in der Tür haben, als nur von der Seite zuzuschauen.

Und MSCI Inc. verdient ja bei gutem und auch schlechtem Börsenwetter sein Geld. Warum davon nicht auch im eigenen Depot profitieren?

Auf einen Blick:

| Unternehmen: | MSCI Inc. |

| ISIN: | US55354G1004 |

| Im Divantis-Depot seit: | 07.08.2017 |

| Letzter Nachkauf am: | 03.08.2018 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 121,32 € |

| Gesamtkaufpreis: | 3.639,64 € |

| Bisher erhaltene Netto-Dividenden: | 457,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Trade Republic jetzt auch mit Vollbanklizenz

https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/berliner-fintech-trade-republic-erhaelt-vollbanklizenz-ein-neues-kapitel/100002389.html

grüße

sehr schön Ben, MSCI Inc. entwickelt sich gut!

Ich fühle mich mit BLK und SPGI (mein jüngster Neuzugang) in dem Segment gut aufgestellt.

„Allwetterportfolio“, schöner Begriff!

Er suggeriert nur die trügerische Sicherheit, die sich Anleger wünschen und die – Charlie Munger hat es mal bestätigt – NIE geben wird.

Um weiter in Charlies Zitaten zu verweilen: Ich kenne mittlerweile die Grenzen meiner Kompetenz recht gut. Deshalb trade ich nicht, handele nicht mit Optionen, Puts, Zertifikaten und investiere – vorerst – auch nicht in Bitcoins. Mir reichen vor allem Aktien, ETFs und Festgeld.

Zur Inspiration abschließend: Mir haben zwei Dinge geholfen, mein Depot allwettererfahren zu machen:

a) Die Zuhilfenahme der GICS-Notation für Branchen, um darüber zu erkennen, welche Branchen ich mit Aktien besetzen möchte (Ziel: gute Diversifikation und nicht zu hohe Gewichtung in einer Branche).

b) Die Auswahl von Aktien/Unternehmen, die sehr verschieden zueinander sind. Von Growth-Aktien (Alphabet, Danaher) über beständige Dividendenzahler und Average Grower (MRK, MSFT) bis zu Hochdividend-Aktien wie ARCC oder EQNR habe ich einen guten Mix im Depot.

Diese beiden Kriterien, ergänzt um eine jeweils vorgeschaltete Kennzahlenanalyse (auch vor Nachkäufen) hilft mir, ausgewogene Neu-/Nachkäufe ins Depot zu holen.

Herzlichen Nikolausi wünsche ich allerseits!

ich finde sehr schön was du hier schreibst matthias. ich glaube/hoffe mich auch in meinen kompetenzen zu bewegen und eben mich auch „nur“ auf die von dir genannten felder beschränke. die faszination gold geht ja völlig an mir vorbei. mir hilft die erkenntnis, dass man sich wohlfühlen muss mit seiner anlage – auch wenn das kein rein rationales kriterium ist.

auch schön zu hören, dass du mit deinem mix aus branchen und titeln zufrieden bist. für mich immer wieder ein thema, das ich anschaue und auch nicht nur rational betrachten kann. vielleicht kommt das ja noch.

die frage von jörg fand ich auch spannend und toll, dass ben da so schnell zahlen liefern konnte :-)

Hallo Ben,

kannst Du noch nachvollziehen wie hoch das KGV/KUV/KCV zum Zeitpunkt Deiner Käufe war und wie die KGV/KUV/KCV „on cost“ heute aussehen?

Danke und Gruß,

Jörg

Hallo Jörg,

2017 lag der Gewinn je Aktie bei 3,31 US$ (hier die damalige Quartalsmeldung). Bezahlt habe ich 111,64 US$ je Aktie. Das war ein KGV von 33,7. Definitiv auch nicht günstig, aber niedriger als aktuell. „on cost“ bedeutet das für mich heute bei einem erwarteten Gewinn von 13,08 US$ je Aktie ein KGV auf meinen Einstand von 8,5. Das ist eine Kennzahl, die ich so noch nicht berechnet habe. :)

Viele Grüße Ben

Lieber Ben,

den KGV mit heutigen Gewinn und früheren Kursen ist sinnlos!!!! ;)

Anders sieht es aus mit aktuellen Dividenden und dem Einstandspreis.

@Lodovico: Manche spekulieren mit Gold, andere halten eine (physische) Reserve für schlechte Zeiten. Ich bin der Typ 2. Das heißt aber auch, dass man nicht Unzen kauft, sondern kleinere Stückelungen (man will ja keine Unze für ein Stück Brot zerschneiden ;) ). Das bedeutet aber meist einen Aufschlag von 10-20% (auf den reinen Goldpreis) und es muss physisch im eigenen Zugriff sein. Für Wertzuwachs/Dividenden-Ansatz weniger geeignet. Als Beimischung empfehlenswert. Nur weil gerade Gold steigt, ist es keine Empfehlung Gold zu kaufen.

@Ben: MSCI – Chapeau – gut gemacht!

Lieber Börsenhai,

sehe das mit Gold vom Grundsatz her wie du. Keine Spekulation für gute Zeiten, sondern eher eine Rückversicherung falls mal schlechte Zeiten kommen sollten. Und da hilft kein Gold-ETF sondern nur die physische Variante.

Etwas sehe ich aber anders: Wahrscheinlich wird man nie wirklich das Gold als Zahlungsmittel benutzen können. Wenn ich mir vorstelle Gold direkt irgendwo zu zeigen in sehr kritischen Phasen (in denen die öffentliche Ordnung wohl noch schlechter sein dürfte als heute), fällt mir der Spruch eines Freundes ein: „Wenn alle Hunger haben, willst du sicher der Letzte sein, aus dessen Haus es nach gebratenen Würstchen riecht.“ Du verstehst die Analogie. Gold ist wahrscheinlich immer auf Kooperation mit vertrauenswürdigen Stellen angewiesen und somit vielleicht sogar eher die Rückversicherung für einen Neustart (wie es in den späten 40ern oder frühen 50ern des letzten Jahrhunderts gewesen sein dürfte) nach einer Krise.

Innerhalb der Krise dürfte dein Wald fast wertvoller sein, als dein Gold. ;-) Aber hoffen wir mal, dass wir so etwas nicht erleben müssen.

Beste Grüße,

Alfred

zu Gold,

Alle, und zwar ausnahmslos alle Notenbankchefs weltweit der Vergangenheit, der Gegenwart und der Zukunft kennen die Möglichkeiten

und Taschenspielertricks zur Währungsmanipulation aus dem „FF“. Über jeden Versuch, mehr Geld zu drucken, als es der Durchschnitt der

anderen Notenbanken tut, können sie nur müde lächeln. Die einzige Möglichkeit, sich am Währungsmarkt Respekt zu verschaffen und die eigene Währung zu stabilisieren und sie konvertibel zu machen, sind nun mal die vorzeigbare Menge von Tonnen an Gold, die die jeweilige Notenbank vorzuzeigen hat. Und ERST diese (relative) Stärke der eigenen Währung ermöglicht erst Territorialbesitz, die

Verteidung, Erwerb und Besitz von Waffen zur Landesverteidigung sowie der weitere Ausbau des Bruttosozialproduktes und des Wohlstandes. Ein gutes Beispiel der jüngeren Geschichte ist die Geschichte der Ost NVA, die für Ostmark (in Landessprache Aluchips :-)) wenig Neigung hatte, ihr Territorium zu verteidigen, als sie die Möglichkeit sahen, den gleichen Job für Westmark zu erledigen.

Gold wird überall gleich akzeptiert, egal ob in Sapporo, Jerusalem, Kinshasa, Hanoi, Teheran, Peking, Washington, Genf oder Dubai.

solche Statistiken wie die folgende

https://www.gold.de/goldreserven/

gibt es wie Sand am Meer.

Auch der Umstand, das die Türkei aus bekannten Gründen zu den größten Nettoverkäufern und China zu den größten Nettokäufern in 2023 gehört , bestätigt nur das Bild. Auch die erzkonservative PIS Regierung in Polen war fleißig beim nationalen Goldkauf und falsch war es sicher nicht.

Euro Hin und Euro her, warum wohl hat und hält bis jetzt noch JEDES europäische Mitgliedsland des Euroraumes seine eigenen Goldbestände im nationalen Bestand und wird sie auch im Traum nicht „europäisieren“ Nachtigall, ick hör Dir trapsen …

Alfred schreibt „„Wenn alle Hunger haben, willst du sicher der Letzte sein, aus dessen Haus es nach gebratenen Würstchen riecht.“

stimmt schon, aber bei uns im ländlichen Raum haben die Bauern auch im Krieg und in Krisenzeiten ausreichend zu essen gehabt.

Typischerweise ist es in unserem Dorf nicht der Apotheker oder der Arzt, der die meisten Grundstücke aufkauft,

sondern die Familie des örtlichen Fleischers hat bei fast jedem zweiten Hauskauf im Ort die Finger im Spiel…

Wenn jedenfalls Gold so uninteressant wäre, würde es nicht ständig, und zwar weltweit im Wert steigen.

Oder wenn man den Wert des Goldes als konstant erachtet, dann hat unser Geld die Schwindsucht.

Der Besitz von Gold als privatMensch bedeutet doch in letzter Konsequenz nur, das man selbst bei zwei oder drei Rückschlägen hintereinander, warum auch immer, noch Handlungsmöglichkeiten hat.

Ostukrainer auf der Flucht, die etwas Gold hatten und retten konnten, wissen warum.

Danke Alfred,

Du weißt auf etwas wichtiges hin. Brot mit Gold bezahlen ist unsinnig. ;) Das war auch nur plakativ gemeint.

Sollte es wirklich schlimm werden, sind gefragte Güter wie z.B. Zigaretten, Alkohol, Essensvorräte, etc. aber auch benötigte Werkzeuge das Mittel der Wahl. Es wird Tauschgeschäfte geben. Es wird auch Tauschgeschäfte gegen einen Wert geben, wenn das Gegenüber vertraut. Schlicht muss man das haben, was andere benötigen.

Wald und Wiese werden nicht an Wert verlieren, aber nicht steigen in Krisen und Essen kann man es auch nicht. Vorteil: Wer einen Acker hat, könnte selbst anbauen, wenn er Saatgut hat. ;) Wer das Holz verarbeiten kann, kann heizen. Aber das werden andere auch spitzkriegen.

Wichtig: Niemand, absolut niemand geht es etwas an, wieviel und wo Ihr physisches Gold habt.

Und weil viele in den Medien verbreiten: Silber geht durch die Decke. Silberpreis 20 € Barren 30€, Münze 28€ und außerdem: Silber benötigt viel mehr Platz und ist damit schwieriger zu transportieren. Eignet sich schlicht nicht für den angedachten Zweck. Wer natürlich spekulieren will, sollte ausgesuchte Münzen erwerben, die streng limitiert sind. Es gibt durchaus Münzen, die man für teure 60 € gekauft hat und 5 Jahre später ab 250€ gehandelt werden. Es ist und bleibt aber eine Spekulation oder ein Liebhaberobjekt.

Auf ntv war ja kürzlich ein Bericht, dass China zu den großen Goldkäufern gehört und seitdem frage ich mich, wie man sein Depot am besten vor einem solchen Szenario schützt. Auch Gold erwerben? Goldminen-ETFs? Festgeld?

Person der Woche: Xi Jinping

China kauft heimlich Gold – für einen Krieg?

Von Wolfram Weimer

05.12.2023, 09:41 Uhr

Hallo Mike, falls Einmalkäufe bei Gold vorgesehen sind, würde ich das nicht gerade auf Höchstständen machen.Es kommen bestimmt noch 5% 7% oder evtl 10% Rücksetzer vom derzeitigen hohen Niveau Goldpreis über 2000 USD pro Unze.

Ich selbst bespare neben dem was physisch da ist, Newmont Mining mit dem angenehmen Nebeneffekt, das sie rd. 4% Dividende zahlen. Sollte der Preis mal Richtung 2500 USD Gold abdrehen(Horizont 5 bis 7 Jahre )

dann wandern die Minenkurse mit.

Als Händler für physisches Gold kann ich die Firma Pro Aurum guten Gewissens empfehlen, da sie mehrere Filialen Bundesweit gut mit Onlinepräsenz verzahnt haben. Man kauft 100% nur echte geprüfte Ware , wird gut beraten und der Spread zwischen A und V Kauf ist der niedrigste.

Nur Meinung!

Bei nicht vertrauenswürdigen unbekannten Personen niemals Gold kaufen , geschweige denn das Gespräch darauf bringen.

Mengenmäßig Gold etwa 5 bis 10% vom Depotwert gesamt sind kein schlechter Richtwert.

Grüsse

Ergänzung, Gesetzgebung zur Geldwäsche und Steuerfreiheit Gold beachten und ggf informieren