… so könnte man die Dividende der Pennon Group bezeichnen. Als britischer Wasserversorger kann ich mir kaum ein Unternehmen vorstellen, dass stärker von der inländischen Wirtschaft abhängig ist.

Und dementsprechend ist der Brexit auch für die Börse der Indikator der weiteren Entwicklung der Aktie der Pennon Group.

Ob das wirklich so ist, wie die Dividende gebucht wurde und welche weitere Strategie ich mit der Aktie verfolge, liest Du in diesem Beitrag.

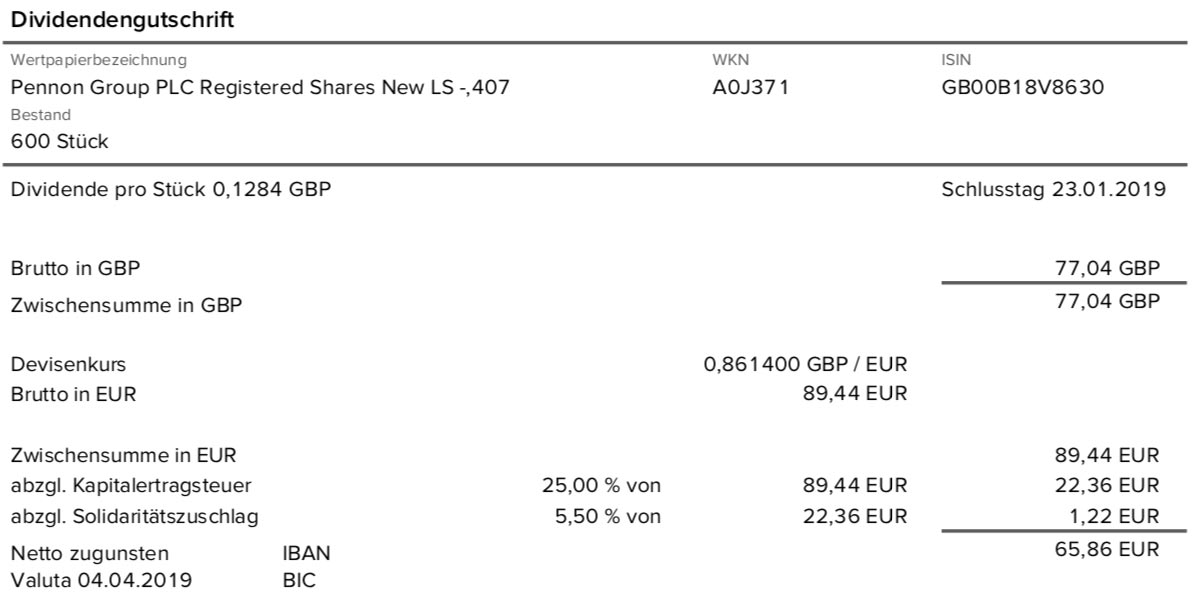

Zunächst zur Dividende: Die Pennon Group (hier ausführlich vorgestellt) erhöht ihre Dividende kontinuierlich. So auch dieses Mal: Pro Aktie wurde eine Dividende von 0,1284 GBP bezahlt. Vor einem Jahr waren es noch 0,1197 GBP. Das ist eine Erhöhung um 7,3%!

Für die 600 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 77,04 GBP. Sie wurde von der Consorsbank zum Kurs von 0,8614 in Euro umgerechnet. Nach Abzug der Steuern (es wird keine Quellensteuer erhoben!) verbleibt eine Netto-Dividende von 65,86 €. Sie wurde rückwirkend mit Wertstellung 04.04.2019 überwiesen.

Im September gibt es übrigens noch einmal eine Dividende. Gemeinsam ergibt sich daraus eine Dividendenrendite von mehr als 5%.

Ja, die Pennon Group ist innerhalb Großbritanniens tätig. Sie betreibt dort Wasserwerke und beliefert die Regionen mit Wasser. Natürlich ist damit vom Brexit betroffen. Gleichzeitig bin ich überzeugt davon, dass sich die tatsächlichen Folgen in Grenzen halten werden. Schließlich ist Wasser immer notwendig.

Ich bleibe deshalb bullish für die Pennon Group-Aktie. Die Schwankungen werden sicher noch anhalten bis es eine Klarheit gibt, ob der Brexit kommt, in welcher Form und wann. Unter Umständen gibt es dann auch eine konjunkturelle Delle, die auf die Pennon Group durchschlagen wird. Aber langfristig wird sich die Aktie erholen und ich werde noch viel Freude an ihr haben. Davon bin ich überzeugt.

Und deshalb steht die Aktie auch noch auf meiner Nachkaufliste. Jedenfalls für den Fall, dass der Kurs noch einmal wirklich abtaucht. Dann kaufe ich noch einmal 100 bis 200 Aktien.

Genauso steht meine andere vom Brexit betroffene Aktie auf meiner Nachkaufliste. Sie kommt sogar auf eine noch deutlich höhere Dividendenrendite.

Auf einen Blick:

| Unternehmen: | Pennon Group |

| ISIN: | GB00BNNTLN49 |

| Im Divantis-Depot seit: | 21.09.2017 |

| Letzter Nachkauf am: | 02.02.2018 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 12,68 € |

| Gesamtkaufpreis: | 2.535,57 € |

| insgesamt erhaltene Netto-Dividenden: | 1.347,09 € |

| verkauft am: | 05.07.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 8,00 € |

| Gesamtverkaufserlös: | 1.600,00 € |

| Gewinn/Verlust: | 411,52 € |

| Gewinn in Prozent: | 16,23% |

Hallo Ben, ist die Verschuldung nicht hoch? Pennon Group’s level of debt (216.5%) compared to net worth is high….

Caffeine

Die Verschuldung ist mir auch viel zu hoch. Verhältnis Net Debt zu EBITDA von über 5. Dazu kommt ein negativer Cashflow. Pennon lebt aus der Substanz.

Hallo Thomas,

die Verschuldung ist hoch, klar. Aber das ist bei Infrastrukturunternehmen ziemlich üblich. Durch die sicheren Cash-Flows finden sie gut und einfach Finanzierungen und hebeln damit ihr Ergebnis.

Viele Grüße Ben

Thomas, Caffeine, hab ich mich auch gewundert, siehe link unten. Hier wohl die wichtige Kennzahl der Net Interest Cover. Aktuell sind die ZInsen mit Faktor 4.4 gedeckt.

https://www.divantis.de/wasser-im-dividendendepot-natuerlich-aus-dem-regnerischen-england-pennon-group/#comment-1697

Die Zinsabflussquote der britischen (und nordamerikanischen) Versorger ist auch innerhalb des Sektors sehr hoch.

Deutlich weniger aggressiv gehen in diesem Aspekt die südeuropäischen Versorger zur Werke – ganz zu schweigen von Japanern oder Chinesen.