Es gab eine Zeit, da waren Aktiensplits groß in Mode. Vor allem bei US-Unternehmen. Kaum wurde der Aktienkurs dreistellig, wurde gesplittet. Für den Anleger verdoppelte sich damit die Aktienanzahl im Depot und die Aktie erschien optisch billiger.

Zuletzt habe ich aber vor allem im vierstelligen Bereich Aktiensplits beobachtet (z.B. bei Tesla oder Alphabet). Warum eigentlich?

Die heute behandelte Aktie habe ich seit 2008 im Depot und bisher noch keinen Aktiensplit miterlebt. Bei einem Aktienkurs von mittlerweile 300 US$ wäre es allerdings mal an der Zeit.

Denn seit dem Börsengang 1965 hat das Unternehmen immerhin 12 Aktiensplits durchgeführt. Der letzte datiert allerdings auf das Jahr 1999.

Für mich gibt es einen konkreten Grund, warum ich auf einen Aktiensplit warte: Ich stehe kurz davor, mein ursprüngliches Investment komplett durch Dividendenzahlungen zurückerhalten zu haben.

Und zukünftige Dividenden möchte ich dann gerne zum Nachkauf der Aktie verwenden. Beim aktuellen Aktienkurs würde es aber Jahre dauern, bis ich auf eine volle Stückzahl kommen könnte. Und das macht dann wenig Spaß.

Wie ich die Perspektiven des Unternehmens aus der Gastronomie einschätze und warum ich gerne nachkaufen möchte, erfährst Du in diesem Beitrag.

Wenn es um Restaurants geht, dann führt weltweit kein Weg an McDonald’s vorbei. Und es sind eben die Aktien von McDonald’s, die sich seit 15 Jahren in meinem Dividendendepot befinden.

Die Performance in dieser Zeit ist beeindruckend, der nachfolgende Chart zeigt die Entwicklung seit meinem Einstieg im Juli 2008 und den Grund, warum mir ein Aktiensplit gelegen käme:

Dividendenzahlung

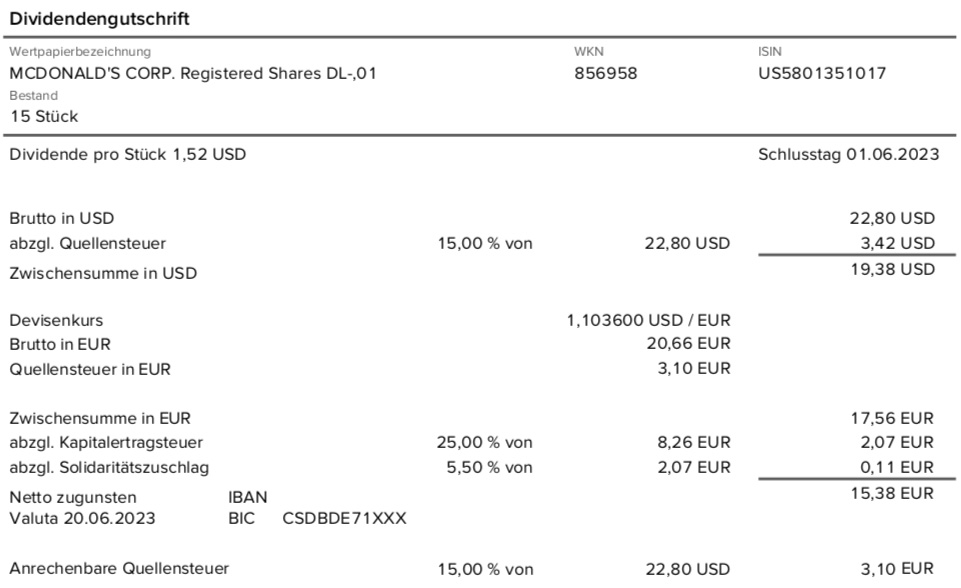

McDonald’s zahlt erneut eine Quartalsdividende von 1,52 US$ je Aktie. Für die 15 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 22,80 US$. Sie wurde von der Consorsbank zum Kurs von 1,1036 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 15,38 €. Sie wurde rückwirkend mit Wertstellung 20.06.2023 überwiesen.

Perspektiven

Nach dieser Dividendenzahlung fehlen jetzt nur noch drei Quartalsdividenden, dann habe ich meinen gesamten Einsatz aus dem Jahr 2008 zurückerhalten. Für mich persönlich ein Meilenstein, den ich zuvor bei keiner Aktienposition jemals erreicht habe. Wenn es dann tatsächlich im März nächsten Jahres so weit ist, werde ich das natürlich gebührend würdigen!

Für danach habe ich mir ein Reinvestment der Dividendenzahlungen in McDonald’s vorgenommen. Am liebsten unkompliziert über einen quartalsweise ausgeführten Aktiensparplan. Und der macht tatsächlich mehr Freude, wenn der Aktienkurs niedriger wäre. McDonald’s könnte z.B. problemlos einen Aktiensplit 1:6 durchführen und hätte dann einen Kurs von rund 50 US$. Und in meinem Aktiensparplan hätte ich dann jedes Jahr etwas mehr als 1 neue Aktie zusammen. Aber das ist bisher Wunschdenken…

Der einzige Grund, der aus meiner Sicht gegen den Aktiensplit spricht, ist die merkwürdige Zusammensetzung des Dow Jones Industrial Average Index. Er fasst die größten 30 börsennotierten US-Unternehmen zusammen und wird in der Öffentlichkeit gerne als Börsenbarometer für die USA herangezogen. Tatsächlich ist der S&P 500 viel wichtiger, vor allem für die ETF-Anbieter.

Der Dow Jones Index hat nun die Besonderheit, dass die dort enthaltenen 30 Titel nach dem absoluten Aktienkurs gewichtet werden. Also nicht etwa nach Marktkapitalisierung wie das bei allen anderen bekannten Indizes üblich ist. Und McDonald’s ist nach Marktkapitalisierung nur ein Unternehmen im Mittelfeld der 30 Titel: Aktuell auf Platz 13. Top-Wert ist Apple mit der 13-fachen Marktkapitalisierung.

Tatsächlich hat McDonald’s im Dow Jones Index aber eine Gewichtung von 5,3% und Apple nur von 2,8%! Denn der Aktienkurs von McDonald’s (292 US$) ist ja viel höher als der von Apple (184 US$).

Allein schon daran merkst Du, dass der Dow Jones ein Index ist, der völlig unbrauchbar zur Abbildung der Realität ist. Aber womöglich ist diese Indexgewichtung der Punkt, der das McDonald’s-Management von einem Aktiensplit abhält.

Seit Jahresbeginn hat die McDonald’s-Aktie mehr als 10% zugelegt. Das deckt sich ungefähr mit dem berichteten Ergebnis zum 1. Quartal 2023. Dort stiegen die weltweiten Verkäufe um 12,6%. Und das diesmal gleichlaufend im Heimatmarkt USA und sowohl in den entwickelten als auch den aufstrebenden internationalen Märkten. Der operative Gewinn stieg dadurch um 10% (sogar 14% bei gleichbleibender Währung). Und der Gewinn je Aktie legte um (nach Herausrechnung von Restrukturierungsaufwendungen im Berichts- und im Vorjahresquartal) 15% zu.

Mit dem Wachstum im Aktienkurs ist die Bewertung des Unternehmens damit im Großen und Ganzen unverändert geblieben. Und sie liegt immer noch im ambitionierten Bereich des 30-fachen Jahresgewinns.

Die McDonald’s-Aktie ist damit für mich aktuell kein zwingender Kauf. Allerdings zeigt die Historie, dass McDonald’s eine sehr große Qualität hat – jedenfalls als Unternehmen. Und im Chart zeigt sich seit 2015 ein nahezu perfekter Aufwärtstrend.

Für einen Neueinstieg würde ich mir als Investor aber genug Zeit lassen. Und entweder bei einem Rückschlag wie im Corona-Crash 2020 zugreifen oder über einen Sparplan sukzessive eine Position aufbauen. Dann besteht zumindest die Chance auch zu geringeren Kursen zu kaufen und damit einen günstigeren Kaufdurchschnitt zu erreichen.

Denn die hohe Bewertung hat McDonald’s eigentlich schon traditionell. Seit 2008 war mir die Aktie immer zu teuer für einen Nachkauf. Aber schon in einem Jahr werde ich anfangen, wenigstens die Dividenden zu reinvestieren. Hoffentlich dann nach einem Aktiensplit!

Auf einen Blick:

| Unternehmen: | McDonald's |

| ISIN: | US5801351017 |

| Im Divantis-Depot seit: | 04.08.2008 |

| Letzter Nachkauf am: | -- (Sparplan zur Reinvestition der Dividende seit März 2024 aktiv) |

| Stückzahl im Divantis-Depot: | 15 |

| Durchschnittskaufkurs inkl. Gebühren: | 38,43 € |

| Gesamtkaufpreis: | 576,45 € |

| Bisher erhaltene Netto-Dividenden: | 586,58 € |

| Aktuelle Strategie: | Halten und Dividende reinvestieren |

Hätte man auch schon tausende male aus tausenden Gründen verkaufen können. Gut dass Du es stur gehalten hast… obwohl nachhaltig auch anders is(s)t.

Ja das fällt mir auch auf, dass es kaum noch Aktiensplits gibt. Auch Microsoft ,Broadcom, Deere, Adobe, usw. wären da Kandidaten!

Gibt es dafür eigentlich eine Erklärung?Die meisten sind ja nicht im Dow!

Ich denke da der DOW Jones Preis gewuchtet ist wird auf einen Split verzichtet da sie sonst im DOW „Ranking“ nach unten rutschen würden?

Hallo Ben,

das mit der Berechnung vom Dow Jones ist wirklich verrückt und könnte einmal geändert werden.

Aber dein „Problem“ mit dem Aktiensplit kann ich nicht nachvollziehen.

Da du ja sowieso überlegst McDonald’s über einen Sparplan nachzukaufen, ist es doch völlig egal, wie hoch der Kurs steht.

Wenn du für 100 Euro im Monat kaufst, bekommst du ohne Split einfach ein paar weniger Anteile oder Bruchstücke, als mit einem Split.

100 Euro investierst du immer, egal ob der Kurs nun bei 300 Euro oder bei 50 Euro steht.

In USD ist es natürlich das gleiche Spiel.

Ich habe übrigens einige Werte, die ich bespare und die in meiner Sparphase Aktiensplits durchgeführt haben.

Geändert hat sich nichts für mich. 😉

Ich lege immer noch 25 Euro monatlich an, auch wenn ich jetzt ein paar Anteile oder Bruchstücke mehr bekomme, als jeweils vor den Aktiensplits.

Vielleicht übersehe ich hier auch etwas, aber das kannst du mir dann ja auch schreiben?

Viele Grüße und einen schönen Start in die neue Woche

Michael

Bruchstücke hin oder her,

für manche ist es eine Frage der „Ästhetik“ weil es besser aussieht, ein ganzes als 1,002 Stücke von irgendwas zu haben.

Es ist (war) eine Frage der Mobilität, weil sich nur ganze Stücke zu anderen Brokern transferieren lassen.

Es ist, um ehrlich zu sein. auch bewußt ein Teil des Geschäftsmodelles der Broker, das man kleine Bruchstücke zur Auflösung oder Bereinigung eines Depots völlig unwirtschaftlich verkaufen mußte.

Letztendlich entscheidend (und danach bemißt sich auch die korrekte Dividendenhöhe) ist nur der prozentuale Anteil am Gesamtunternehmen.

Alles andere ist Kosmetik und Schall und Rauch und mathematisch völlig irrelevant.

Man könnte auch sagen, die besser gestellten Anleger können es sich leisten, nur ganze Stücke zu handeln und nur die kleinen Anleger müssen sich Teile zusammenstoppeln. Aber sollen sie sich deswegen vom Markt fernhalten? Nö. Jeder Anleger sollte doch froh über steigende Nachfrage sein, egal wo sie her kommt.

Die IT_Systeme würden Berechnungen bis auf 10 oder mehr Stellen möglich machen, wenn es denn gewollt wäre.

Bei Traderepublic zum Beispiel haben sie das Potential erkannt. Man kann dort ohne Probleme gezielt so kaufen, das man vorhandene Bruchstücke zu ganzen Aktien ergänzen kann, sofern man geistig in der Lage ist, sich das selbst bis auf 6 Stellen nach dem Komma zusammenzurechnen. Ich nutze das auch bewußt.

Ich denke der Trend wird auch dahin gehen, das sich der Handel mit Bruchstücken auch vermehrt durchsetzen wird.

Hab jetzt Sparpläne angefangen bei ASML und Broadcom, weil mir die für Direktkäufe mal eben optisch zu teuer sind, aber ich trotzdem dabei sein will.

Grüße. schöne Woche

und übrigens gibts Siemens Energy heute auch schon wieder etwas billiger.

nochmal ne Frage an Ben als ehemaliger Banker, falls Lust auf Antwort,

es wurde doch auch davon geschrieben, das man bei Minimalstbeständen ( Pleiteaktien oder Pennystocks im Cent-Bereich, die zu Boden getaumelt sind) als Anleger seine Bank dazu veranläßt (oder umgekehrt die Bank den Kunden) diese wertlos auszubuchen. also abzuschreiben. passiert das tatsächlich, das sie dann nicht mehr da sind oder transferiert die Bank diese auf eine eigene „Resterampe“?

Jeder Broker, der Bruchstückhandel ermöglicht, muß ja als Conterpart gleichzeitig auch Halter der anderen (Bruchstücke) Stücke sein, wenn er sie in eigenem Depot liegen hat und nicht bloß durchleitet.

Hallo Thomas,

interessante Frage, auf die ich aus meiner Bankererfahrung leider keine Antwort geben kann. Ich war schlichtweg nie damit befasst…

Ich kann mir aber kaum vorstellen, dass eine Bank eine eigene „Resterampe“ bildet. Das wäre zu viel Aufwand und würde dann ja auch zu einer Bilanzierung zwingen. Die Resterampe müsste dann ins Risikocontrolling integriert werden, womöglich mit dem Wirtschaftsprüfer diskutiert werden usw. Da die Aktien ja nicht auf den eigenen Büchern sind, sondern für den Kunden verwahrt werden, dürfte da vermutlich bei einer Ausbuchung tatsächlich „nur“ der Kunde als Eigentümer gelöscht werden.

Viele Grüße Ben

Hallo Thomas,

wie kommst du darauf, dass man Bruchstücke völlig unwirtschaftlich verkaufen muss. Ich habe extra mal eben bei einer ING-Abrechnung nachgeguckt. Die ING berechnet keine Provision auf den Verkauf von Bruchstücken. Ich meine, die Consors und Co. verhalten sich da genauso. Man kann also ohne Probleme hin und wieder sein Depot ästhetisieren, wenn einem danach ist. ;-)

Viele Grüße

Arne

Ich kann nur für Ing, TR und gaanz früher Consors sprechen, CoDi war ich auch mal, also wenn man es nicht im Zusammenhang mit der Gesamtposition, sondern nur das Bruchstück verkauft hat, musste , wollte,konnte, war m.e. jeweils der volle Handelskostensatz für den Trade fällig.

Aber egal , ändert sich auch ständig, muss man sich vorher informieren.

Egal, ich sammle sowieso nur noch zusammen. Es gibt auch auf die Bruchstücke Dividende, also warum verkaufen.

Mal abgesehen von möglichen Splits. Die herangehensweise mit der reinvestition ist meines erachtens auch nicht fisch nicht fleisch… das hattest du schon einmal ähnlich mit der Swiss RE. Meiner Meinung nach ist das halt spielerei. Auf die „Rückerstattung“ durch Dividende kann man zurecht stolz sein. Der investment case überzeugt mich nicht.

Weil?

Was daran ist falsch? Ich plane das gleiche für einige Aktien in 2-3 Jahren.

Was ist die bessere Alternative?

Einfach kaufen wenn man vom unternehmen überzeugt ist…

McDonalds ist leider ein Dauerläufer.

Ich dachte mit dem steigenden Gesundheitsbewusstsein würde sich das Konsum Verhalten der Menschen verändern, jedoch wohne ich in der Nähe eines McDonalds und stelle fest, besonders in den Abendstunden ist dort viel los.

Und auch die steigenden Preise der Produkte hält die Menschen nicht davon ab, dort zu konsumieren.

Meine Freundin freut sich über die Umstellung auf mehr pflanzliche Produkte, obwohl Sie aktuell Burger King für den einen monatlichen Besuch bevorzugt.

Einen Aktiensplit würde ich auch begrüßen, jedoch hast du bereits gut dargelegt, weshalb es eher nicht passiert.

Im Gegensatz zu Amazon ist es McDonalds egal, ob neue Aktionäre dazu kommen oder nicht.

Ein Sparplan habe ich bisher nicht da laufen, da ich aktuell andere Positionen wichtiger in meinem Portfolio ausgebaut sehen möchte.

Hi Bjoern, bei McDonalds ist man überall auf der Welt zu Hause. Ob man als Inder gerade in den USA ist,

ob als Europäer grade in Peking oder als Australier grade in Italien, völlig egal. Hier weiß man was einen erwartet.

Es ist wie eine Essentankstelle, die man überall schnell findet. Es macht schnell satt und ist bezahlbar.

Man muß nicht eine viertel bis halbe Stunde aufs Essen warten.

Für einfache Leute ein Event. Manche feiern ihre Kindergeburtstage dort.

Die einfachen Leute finden französische Esskultur einfach nur arrogant und oft unbezahlbar.

Die würden nie in Sternerestaurants und seltenst in normale gutbürgerliche Küche gehen.

Gesunde Ernährung ist denen (zeitweise) egal.

Und diese (ich nenne es bewußt nicht abwertend gemeint) soziale einfache Bevölkerung ist prozentual anteilig

beständig und funktioniert überall auf der Welt gleich und ist für Mc Donalds als Zielgruppe eine sichere Bank.