Nachdem mein letzter Beitrag über den US-Konzern vor drei Monaten ziemlich niedergeschlagen wirkte, hat sich in der Zwischenzeit einiges getan.

Ich hatte die Aktie auf Beobachten gesetzt und war auch mehrfach kurz davor, eine Verkaufsorder aufzugeben. Bis heute habe ich das allerdings aufgeschoben und bin nun auch erst einmal zufrieden damit.

Denn die letzten Quartalszahlen brachten eine positive Stimmung in die Aktie. Von den nackten Zahlen her waren sie exorbitant schlecht. Sogar ein Verlust wurde verbucht.

Aber die Prognose war es dann, die der Aktie zu einem zweistelligen Tagesplus verhalf. Die Börse hat auf einmal wieder Hoffnung, dass die Probleme gelöst werden können und sich dann alles zum Besseren wendet.

Ob ich das auch so sehe und was die Börse konkret so feiert, erfährst Du in diesem Beitrag.

Warum ich mittlerweile ins Lager der Skeptiker gewechselt bin, erfährst Du in diesem Beitrag.

Seit Start des Divantis-Blogs begleitet mich die Aktie von 3M – erstmals kaufte ich sie im Januar 2017! Mit kontinuierlichen Nachkäufen (zuletzt im Juni 2022) habe ich insgesamt rund 13.500 € in das Unternehmen investiert. Und die Aktie ist aktuell der größte Minusposten in meinem Depot.

3M selbst habe ich hier ausführlich vorgestellt. Im Langfrist-Chart siehst Du, dass die grünen Dreiecke, die meine jeweiligen Käufe symbolisieren, allesamt oberhalb des aktuellen Aktienkurses notieren:

So viel Dividende lässt sich kaum einnehmen, um trotz des Kursrückganges in positives Territorium zu kommen…

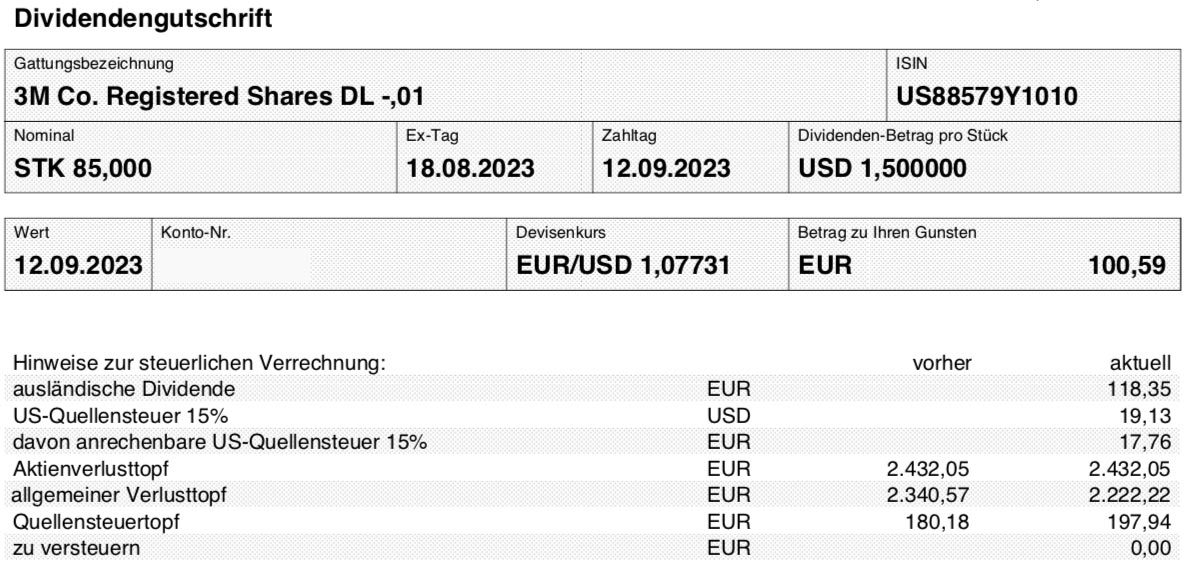

Dividende

3M zahlt erneut eine Quartalsdividende von 1,50 US$ je Aktie. Für die 85 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 127,50 US$. Sie wurde vom Smartbroker zum Kurs von 1,07731 in Euro umgerechnet. Nach Abzug der Steuern (nur Quellensteuer, da ich einen gefüllten allgemeinen Verlusttopf habe) verbleibt eine Netto-Dividende von 100,59 €. Sie wurde mit Wertstellung 12.09.2023 überwiesen.

Annualisiere ich die Quartalsdividende, dann zahlt 3M eine Jahresdividende von 6,00 US$. Bei einem Aktienkurs von 107 US$ ergibt das eine Dividendenrendite von 5,6%. Da 3M als Dividendenaristokrat die Dividende jährlich erhöht, dürfte es bei einem heutigen Kauf sogar noch ein bißchen mehr sein. Zuletzt wurde die Dividende allerdings nur um 0,7% erhöht. Die Erhöhungen finden traditionell mit der März-Dividende statt.

Perspektiven

An der Dividendenrendite lässt sich die Kursveränderung auch gut festmachen: vor drei Monaten lag sie noch bei 6,0%. Und der Bereich unterhalb der 100 US$ wurde auch getestet.

Mit Vorlage der Ergebnisse zum 2. Quartal 2023 wurde die 100 US$-Marke dann schlagartig zurückgelassen und es ging innerhalb eines Handelstages sogar über die 110 US$-Marke.

Was war passiert? 3M hatte zunächst über den Abschluss eines Vergleichs mit regionalen Wasserversorgern berichtet. Damit werden Schadensersatzklagen wegen PFAS erledigt. Danach verpflichtet sich 3M zur Zahlung von 10,3 Mrd. US$. Das ist zwar eine Stange Geld, aber sie scheint verkraftbar zu sein. Denn die Zahlung wird über 13 Jahre gestreckt. Damit wird die Liquidität von 3M nicht über Gebühr belastet. Es kommt aber noch besser: steuerlich kann 3M die Vergleichssumme sofort als Aufwand verbuchen. Dadurch spart der Konzern Steuern und kann diese Ersparnis zumindest in der Anfangsphase der Zahlungen zur Erhöhung der Liquidität nutzen. Mit dieser Lösung ist zumindest die PFAS-Baustelle gegenüber den regionalen Wasserversorgern erledigt.

3M hat seit mehr als 20 Jahren künstlich hergestellte und in großem Maßstab eingesetzte Chemikalien mit per- und polyfluorierte Alkylverbindungen (PFAS) produziert, die sich im Laufe der Zeit im menschlichen Gewebe und in der Umwelt anreichern. Gebräuchlicher ist ihre Bezeichnung als „langlebige“ bzw. „persistente“ Chemikalien. Sie sind in der Umwelt und im Körper äußerst lange nachweisbar und gelten als mitursächlich für Gesundheitsprobleme wie Leberschäden, Schilddrüsenerkrankungen, Fettleibigkeit, Fruchtbarkeitsstörungen und Krebs.

Generell stelle ich mir die Frage, ob ich mein Geld in einem Unternehmen investiert haben möchte, dass solche Stoffe verwendet. 3M hat jedoch das Ziel verkündet, bis 2025 auf PFAS zu verzichten. Offenbar ist das nicht so trivial und Ersatzstoffe müssen teilweise erst erforscht oder getestet werden.

Das Vergleichsergebnis hat 3M dann direkt in den Zahlen zum 2. Quartal 2023 verarbeitet und dort einen Verlust von 12,35 US$ je Aktie verbucht. Der Vergleich selbst stand dabei für 14,19 US$ Verlust, andere Klageverfahren machten 0,33 US$ aus. Ohne Berücksichtigung dieser Aufwände lag das Quartalsergebnis jedoch bei 2,17 US$.

Auch das war gegenüber dem Vorjahresquartal noch ein Rückgang um 11,4%, aber weit weniger dramatisch als es auf den ersten Blick aussah. Und beinhaltete wohl auch noch außerordentliche Steueraufwendungen.

Der Umsatz ging organisch „nur“ um 2,2% zurück. Einen Satz nach Oben machte allerdings der operative Cash-Flow: +34%. Und der adjustierte Free Cash-Flow legte um spektakuläre 44% zu. Das schmeckte der Börse besonders gut.

Schlussendlich wurde die Prognose für den Gewinn je Aktie (adjustiert und damit ohne die Vergleichskosten) für 2023 von 8,50-9,00 US$ auf 8,60-9,10 US$ angehoben.

Ob das alles schon die Trendwende ist, weiß natürlich niemand mit Gewissheit zu sagen. Der Aktienkurs jedenfalls konnte seine Erholung zunächst nicht fortsetzen und bröckelte wieder etwas ab. Aber immerhin konnte sich 3M seit den Quartalszahlen über der 100 US$-Marke halten.

Mir hat der Vergleichsschluss und dabei vor allem die Streckung der Zahlung über einen so langen Zeitraum gezeigt, dass man 3M nicht zu früh abschreiben sollte. Das Management kämpft jedenfalls um sinnvolle Lösungen, die die Zukunft des Konzerns sichern.

Und auch die Kläger haben ja nichts davon, wenn sie zwar eine riesige Summe zugesprochen bekommen, aber dann wegen Insolvenz keine Überweisung erhalten.

Trotzdem ist 3M noch nicht über den Berg. Bis alle Klagen erledigt sind, wird es noch seine Zeit dauern. Und so lang diese Risiken nicht kalkulierbar sind, wird kein Kaufsturm auf die Aktie ausbrechen.

Jüngst berichtete 3M nun über den Abschluss eines Vergleichs im Prozess über den militärischen Gehörschutz. Demnach sollen die Kläger 6 Mrd. US$ erhalten, davon 5 Mrd. US$ in bar und 1 Mrd. US$ in 3M-Aktien. Und die Zahlung wird erneut gestreckt, hier über einen Zeitraum von 2023 bis 2029. Dem Vergleich muss allerdings noch der Richter zustimmen.

Ich habe die Aktie für mich aktuell nicht mehr als dringenden Verkaufskandidaten eingestuft. Aber ich beobachte die Entwicklung sehr genau und kann mir auch immer noch vorstellen, einen Schlussstrich zu ziehen.

Da ich aber keinen Druck verspüre, kann es auch passieren, dass ich an Bord bleibe und 3M seine Probleme in der Zeit löst.

Der Spin-Off der Gesundheitssparte, auf den ich noch gespannt bin, soll nun übrigens im 4. Quartal 2023 oder im 1. Quartal 2024 erfolgen. Mehr ist dazu bisher nicht bekannt. Ich hoffe allerdings, dass es wirklich ein Spin-Off und kein Split-Off wird. Denn neue Aktien eingebucht zu bekommen, wäre ein guter Lohn für das Durchhalten. Auch wenn es anfangs ein Nullsummenspiel wäre, da der Kurs von 3M ja in gleichem Maße sinken müsste.

Der eigenständige Geschäftsbereich Health Care soll mit dem Spin-Off zu einem weltweit führenden, diversifizierten Technologieunternehmen im Gesundheitswesen werden, das die Bereiche Wundversorgung, Mundpflege, IT im Gesundheitswesen und biopharmazeutische Filtration abdeckt. Und so einen Titel hätte ich gerne im Depot – am besten noch ohne Rechtsrisiken.

Es bleibt in jedem Fall spannend, was in den nächsten Monaten bei und mit 3M passiert.

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Hallo Ben,

das ist doch wirklich eine gute Nachrichten, das die Vergleichssumme wegen des Gehörschutzes ebenfalls über einen recht langen Zeitraum gestreckt wird; diese Information hatte ich erst selber nicht aufspüren können, insofern Danke dafür.

Daran hätte ich selber ohne Deine Information auch fast nicht glauben wollen, weil es ja keine „Strafe“ oder abstrakte Entschädigunszahlung an irgendeine Einrichtung ist, sondern eine solche in der Vielzahl für konkrete Geschädigte. Und da sie vergleichsweise geringfügig aus Sicht der jeweiligen Betroffenen ist, hätte ich befürchtet, dass sie direkt den Betroffenen zufließen muss. Um so besser, dass sich 3M auch hier durchlavieren kann. Man kann das natürlich unter ESG Gesichtspunkten alles kritisch sehen („Billiges Abspeisen“) – andererseits muss man einem Unternehmen zugestehen, finde ich, dass es um seinen Fortbestand knall hart fighten darf. Man kann übrigens auch in amerikanischen Zeitungen lesen, dass mitunter Zweifel bestehen, ob hier wirklich jeder in einem wesentlichen Ausmaß geschädigt wurde. Aber gut, das ist eben dan nordamerikanisches Produktrecht und der US Veteran als solcher is in den USA eine nahezu heilige, schützenswerte Institution in der Gesellschaft.

Einen weiteren „Problemkandidaten“ mit gutem Geschäft finde ich gerade in International F&F, die ich gegenwärtig akkumuliere. Die gibt es vom Kurs her gerade zum Preis von vor 10 Jahren und daher mit hoher Ausschüttung (von der ich vermute, dass sie beibehalten werden kann, aber da bleibt ein kleines Restrisiko). Das ist auch eine gewisse Turn around Situation. Sie hatten in der Geschäftsentwicklung in einem ihrer Bereiche zuletzt stark auf das Segment pflanzlich basierter Ernährung gesetzt, was bekanntermaßen – vorerst zumindest – an eine im wahrsten Sinne des Wortes Sättigungsgrenze in der Bevölkerung gestoßen ist. Grundsätzlich ist das Geschäftsmodell aber robust. Ich bin hier einfach mal so mitteilungsbedürftig, weil Du ja mal die Givaudan hattest und ich insofern IFF aus Sicht von Preisleistung sehr attraktiv finde.

Solche großen, starken Ikonen am Boden einzusammeln oder wenigstens durchzuhalten, wenn das Geschäft wegen Fehlentscheidungen leidet, ist in der Regel nicht schlecht, solange das Geschäftsmodell weiterhin funktioniert. Und es wird ja immer noch eine ganze Menge Cash produziert.

„Passend“ zum Beitrag 3M gestern mit -5,7 % das Schlusslicht im Dow .

Es sieht so aus, als wenn Profitrader /Daytrader Ereignisse Berichte traden und nach kleinen Gewinnen die Aktie wieder ins Meer werfen. Zuversicht und Hoffnung sieht anders aus. Aber ich weiß auch nicht, was richtig wäre. Kaufen würde ich sie auch jetzt nicht.

Hallöchen…,

Und wieder einmal Danke für Deine Zusammenfassung Ben.

Das hatte ich im März dazu geschrieben: aus März kopiert!

Maik Bettin sagt:

15. März 2023 um 10:01 Uhr

Hallo Ben…

Danke für deine Gedanken.

Wie Du ja immer wieder erwähnst,bist Du Langzeit Investor.

In einer Zeit von 2017 bis jetzt … (ca. 5 Jahre ) spricht man von einer mittleren Periode oder einem 5 Jahresplan.

Ein Langzeit Investor denkt definitiv über einen längeren Zeitraum nach.

Wie ich schon vor einiger Zeit

zu den Firmen

Kelloggs (Kurse unter 50)

und

SAP (Kurse unter 85),

werden wir in naher Zukunft nicht mehr sehen, geschrieben habe- wird auch ein Abverkauf

bei spätestens 85 erledigt sein.

Diese Kurse sind Ende 2012..Anfang 2013 aktuell gewesen.

Langzeit Investoren wie ich nutzen die untere Chart Unterstützung.

Und glaube mir ..in dieser Zeit sind auch Großunternehmen bei 3M eingestiegen.

Meine Voraussage für Ende 2023

Kein Kurs unter 100 Euro.

Gruß Maik

Kelloggs Fan

Und Langzeit Investor seit 1996😉

Ich denke/hoffe

werde wohl richtig mit meiner Prognose liegen.

Gruß Maik 😊

Was haben EHang, Fresenius und China Mobile mit 3M gemeinsam?

Richtig, den Kursverlauf: Zwischendurch mal gepeakt, dann gnadenlos abgeflacht.

Es gab eine Zeit, da konnte ich der Verlockung nicht widerstehen und bin eingestiegen.

2-3 Jahre später halte ich gebührenden Abstand.

Es müssen nicht nur LURO-Charts sein, aber eine gewisse Chance auf Unternehmensgewinne und damit steigende Kurse sollten vorhanden sein (was ich MMM nicht abspreche).

Hi Matthias, grundsätzlich (ohne auf die von Dir genannten Unternehmen einzugehen): Manchmal sind die charttechnischen Schwierigkeiten von Unternehmen „Scheinriesen“ – jedenfalls dann, wenn man den Aktienchart wie ein Wackelbild changiert, wobei bei diesem Bild die eine Seite der mittelfristige Chart und die andere Seite der wirklich richtig langfristige Chart wären.

Denn den LuRo-Chart hat man eben erst nach 10-20 Jahren. Wie viele LuRo’s haben in der Zwischenzeit 50-80 Prozent verloren (eine Apple gar 95 Prozent)? Sowie man erst weiß, ob man nicht lediglich risikobereit, sondern auch risikotragfähig ist, weiß man auch erst, ob man nicht nur ein Wunsch-Langfrist-Anleger, sondern auch ein Langfrist-Anleger ist, wenn man diese Phasen auch nach unten mitmacht. Wenn man LuRo quasi-religiös verehrt, dann führt Dich das sogar völlig in die Irre. Weil Du unweigerlich mit JEDEM LuRo irgendwann abtauchen darfst und dann verkaufen müsstest, weil es eben dann bitteschön für vielleicht mal 5-10 Jahre kein LuRo mehr ist, da neue ATH schon einige Jährchen benötigen (Aber echtes LuRo ist eben mehr als 5-10 Jahre).

Andersherum gefragt: Aus welchem Risiko heraus sonst sollte sich auch eine ansehnliche Rendite speisen, wenn man recht opportunistisch die Aktie bei Problemen weg gibt? Belohnt werden die Leute mit LuRo, die sich an den alten Schinken klammern; dafür haben sie dann in der Zwischenzeit auch Risiko und viel viel Schmerz genommen. Das ist und bleibt das Dilemma des Investierens.

Hallo Ben,

wegen deinem „gut gefüllten“ Verlusttopf werden ja die ausländischen Quellensteuern nicht auf die deutsche Abgeltungssteuer angerechnet, sondern wandern zunächst in den Quellensteuertopf.

Im Gegensatz zu den anderen Töpfen kann aber der Quellensteuertopf nicht ins nächste Jahr vorgetragen werden, sondern würde zum Jahresende verfallen.

Kriegst du deinen Verlusttopf im Laufe des Jahres noch ganz abgebaut, damit die Quellensteuern dieses Jahr noch angerechnet werden können?

Hallo Rene,

Danke für den Hinweis. Das war mir so nicht bekannt. Einfach weil ich mich noch nicht damit beschäftigt hatte. Ich habe aber aktuell ohnehin Depotüberträge weg vom Smartbroker laufen und damit werde ich dann zukünftig nicht mehr weiter den Verlusttopf mit US-Dividenden schmälern. Und dann werde ich mal schauen, was ich dann mit dem Verlusttopf anstelle. Es wäre ja sinnvoll, eine Aktienposition, die sich deutlich im Plus befindet, in das Depot zu übertragen, dann zu verkaufen und sie dann wieder neu zu kaufen. Dann wäre der Verlusttopf leer und die Basis für zukünftige zu versteuernde Gewinne höher. Und ich würde den Quellensteuertopf nicht weiter füttern.

Oder hast Du noch eine andere Idee? Denkbar wäre natürlich auch noch die Verlustbescheinigung zum Jahresende, wodurch der Verlusttopf gelöscht würde. Und mit der Verlustbescheinigung könnte ich dann in meiner Steuererklärung Dividenden gegenrechnen lassen.

Viele Grüße Ben

Zum Jahresende noch nicht-angerechnete anrechenbare ausländische Quellensteuer wird einem vom Broker automatisch bescheinigt (und der Quellensteuertopf genullt). Das geschieht unabhängig davon, ob man eine Verlustbescheinigung beantragt.

Die kannst du dann noch in der Steuererklärung anrechnen lassen. Dazu musst du dort aber Kapitalerträge erklären, auf die Abgeltungssteuer anfällt bzw angefallen ist.

Das können ausländische Kapitalerträge sein, die bisher noch nicht dem deutschen Steuerabzug unterlegen haben (zB p2p-Zinsen oder Erträge von Auslandsdepots). Diese müsste man ja sowieso erklären.

Oder mittels einer Steuerbescheinigung von einem anderen (deutschen) Broker, wo du über dem Freibetrag bist und keinen gefüllten Verlusttopf hast, d.h. mit Erträgen von denen tatsächlich schon 25% AbgSt abgezogen wurde. Diese würdest du sonst ja nicht angeben müssen, da bereits abgeltend besteuert wurde.

Auf diesem Weg kann dann doch noch eine Anrechnung der Quellensteuern erfolgen. Ansonsten würden sie verfallen.

Hallo Rene,

vielen Dank für die Erläuterung. Das hatte ich inzwischen auch recherchiert. ;)

Aufgrund meiner ausländischen Einkünfte und weil sich meine Steuerklärungen auch noch nachträglich ändern werden, habe ich in den letzten Jahren auch die deutschen, bereits versteuerten Kapitalerträge mit angegeben. Die Anrechnung der ausländischen Quellensteuer werde ich also erhalten.

Viele Grüße Ben

Hallo Ben,

die Quellensteuerverrechnung findet zwar aktuell nicht bei den Ausschüttungen statt, aber die bereits gezahlte

anrechenbare Quellensteuer (aber noch nicht angerechnete) lässt sich in der Steuererklärung anrechnen.

Ist so wie bei den Dividenden aus Norwegen und Belgien oder von nicht steuereinfachen Depotverwahrern.

Die beiden Verlusttöpfe bei Dir lassen sich über die Verlustbescheinigung in der Steuererklärung mit Dividenden und Gewinnen (getrennt nach Topf) verrechnen, sofern vorhanden. Das sollte bei Dividenden bei Dir üppig reichen.

Vorsicht ist noch geboten wegen des Smartbroker-Transfers. Bei einem Depotübertrag kann man auch die Verlusttöpfe mit übertragen. Vermutlich wohl nur bei kompletter Depotleerung. Dann hast Du ihn bei der Empfänger-Bank verfügbar.

Da solltest Du dir noch rechtzeitig Gedanken machen.

Der Smartbroker macht mir auch etwas Unruhe.

Ich habe mich nun für den Early Access angemeldet, aber das weckt starke Erinnerung an Scalable(Baader). Und damit war ich nicht zufrieden. Aber es ist ja noch Zeit sich weiterentwickeln.

Momentan sieht mir das stark nach Betaphase aus. Auf Fragen an den Support gibt es nur sehr knapp gehaltene (teils ablehnende) Antworten.

Vermutlich werde ich komplett alles zu einer anderen vollwertigen Bank übertragen und mir das vom Spielfeldrand anschauen.

Einen Titel habe ich nun probehalber innerhalb der BNP übertragen, das ging sehr schnell.

Viele Grüße

Carsten

Hallo Carsten,

vielen Dank für Deine Ausführungen. Ich habe mich auch gerade – nach dem Kommentar von Rene und meiner Antwort darauf – über den Quellensteuertopf informiert. Eigentlich wäre ich mit allem sehr entspannt, wenn da nicht die Smartbroker-Migration wäre. Ich befürchte einfach, dass das alles ziemlich kompliziert wird. Denn die Verrechnungstöpfe werden nur bei einem vollständigen Depotübertrag übertragen. Aber dann gibt es noch die Consorsbank, bei der ich ja auch ein Depot habe. Und die verrechnen ja auch gerne mit dem Smartbroker (weil sie es müssen, denn dahinter steht bei beiden ja noch die BNP Paribas). Erfolgt diese Verrechnung vor oder nach dem Wechsel zum Smartbroker+? Und wohin werden Dividenden bezahlt, die ihren Ex-Tag noch beim Smartbroker hatten und ihren Zahltag beim Smartbroker+ haben? So z.B. bei meinen japanischen Titeln Itochu und Nippon Sanso. Beide haben den 30.09. als Ex-Tag, zahlen dann aber erst im Dezember. Und der zwangsweise Depotübertrag zu Smartbroker+ soll ja dann im Oktober stattfinden. Also genau dazwischen…

Ich habe mich deshalb entschieden, alle Depotwerte vom Smartbroker – mit Ausnahme von 10 Aktien Realty Income – zu anderen Banken (Consorsbank, Flatex, Maxblue) zu übertragen. Und dann schaue ich mir das alles von der Seitenlinie an und womöglich handele ich dann zukünftig auch wieder beim Smartbroker+. Aber hoffentlich ohne die Migrationsprobleme.

Viele Grüße Ben

So ähnlich wie ihr beiden werde ich das wahrscheinlich auch machen.

Also das gesamte Smartbroker-Depot zu einem meiner anderen bestehenden Depots übertragen (oder zumindest den Großteil davon).

Und dann bei SB+ evtl ein neues Depot aufmachen und schauen, wie es dort so läuft :-)

Meine anderen Depots sind nicht bei BNP-Paribas Instituten, d.h. keine Ahnung wie die untereinander verrechnen.

Bei Wertpapierüberträgen gibt es ja einen Übertragungs-Stichtag, an dem sie tatsächlich das Depot wechseln.

Meiner Erfahrung nach werden Dividenden auf das Verrechnungskonto jenes Depots ausgezahlt, wo sie zum (dividendenberechtigten) Tag vor Ex-Tag lagen. Egal ob sie zum Zahltag dann schon im neuen Depot liegen.

Interessant auch (weil du Realty erwähnst):

Bei US-REITs gibt es ja nach ca. einem Jahr immer Korrekturen der US-Steuern. Diese Korrekturen werden dann auch in dem Verrechnungskonto des damaligen Depots gemacht.

Meine „alten“ Depots/Kontos hab ich alle noch. Keine Ahnung, wie diese Verrechnung abläuft, wenn das „alte“ Konto schon geschlossen ist…

Hallo Ben,

zur Frage Verrechnung mit Consors: Ja da gibt es in der FAQ einen Abschnitt: Wer noch ein weiteres Konto/Depot bei DAB/Consors hat, werden die Töpfe nicht übertragen. D.h. hier wird eine Verrechnung innerhalb BNP stattfinden.

Wann die Verrechnung erfolgt, ist eine gute Frage. Vielleicht kann der Support was dazu sagen.

Das mit den Dividenden sollte bei der Bank ausgezahlt werden, die die Aktien am Stichtag hatte. Wie das aber mit der Migration aussieht?

Normalerweise geht die Dividende bei der Clearstream dann auf das BNP Konto ein und ob das dann an Baader weitergeleitet wird…?? Da würde ich auch vorbeugen, dass nichts passiert.

Den Gedanken mit der selektiven Verteilung der Papiere hatte ich nicht. Danke dafür.

Gab es bei Dir Kriterien bei der Verteilung der Wertpapiere zwischen den drei genannten Banken?

Mir fallen da Kosten für Namensaktieneintragungen durch Übertragung / gute Dividendenabrechnungen für die Quellensteuererstattungen etc.

Viele Grüße

Carsten

Hallo Carsten,

die Gründe für die drei verschiedenen Banken, an die ich vom Smartbroker übertrage, sind unterschiedlich: Omega Healthcare Investors habe ich bisher sowohl beim Smartbroker als auch bei der Consorsbank im Depot. Die Positionen führe ich nun zusammen. Dann würde ich eigentlich den Rest zu Maxblue übertragen, da es da noch 0,5% auf das übertragene Depotvolumen Prämie gibt. Da dort die Dividenden bei ausländischen Aktien aber immer mit 2 zusätzlichen Valutatagen gebucht werden, nervt mich das gerade bei den Quartalszahlern. Zudem ist der Wechselkurs bei flatex systembedingt immer besser als bei Maxblue. Deshalb kommen alle US-Aktien zu Flatex, die Japaner, Australier und die Position Vantage Towers geht zu Maxblue.

Für mich als Blogger sind manchmal auch noch andere Gründe ausschlaggebend. So habe ich MSCI Inc. bei Trade Republic und sie zahlen immer am Monatsende. Die Dividende kommt da auch am Zahltag. Bei Flatex jedoch einen Tag später, bei Maxblue 2 Tage später. Und ich will die Dividendensumme aber für meinen Monatsbericht haben. Also bleibt die Position bei Trade Republic. Manchmal kann ich dann sogar noch am 31. einen Beitrag darüber veröffentlichen.

Alles komplex…

Viele Grüße Ben

Guten Morgen,

ich habe kürzlich Aktien (BB Biotech) zu Maxblue übertragen. Leider wird in der App oder auf der Website nun ein falscher Einstand angezeigt. Es gibt lediglich den Hinweis, dass der Einstand durch einen Depotübertrag beeinflusst worden ist. Der Maxblue-Support hat trotz mehrmaliger Rückfragen nicht geantwortet. Irgendwann wurde ich dann von einem Mitarbeiter der lokalen Deutsche-Bank-Filiale zurückgerufen, der mir versicherte, dass die steuerlichen Einstände korrekt hinterlegt sind. Mir fehlt hier nur leider das Vertrauen – auch, weil ich das nirgendwo nachvollziehen kann.

Hat hier jemand ähnliche Erfahrungen mit Maxblue gemacht? Ich würde auch gerne meine Smartbroker Positionen übertragen und ich weiß nicht so recht, ob ich noch einen zweiten Versuch mit Maxblue starten möchte.

Einen schönen Sonntag und viele Grüße,

Markus

Déjà-vu.

Meine Frau hatte vor einiger Zeit ihr Depot von der Deutschen Bank (!) auf MaxBlue übertragen, und dort trat dasselbe Problem, wie von Dir geschildert, auf. Wir haben uns dann wenigstens per Email die steuerlich relevanten Anschaffungskosten „liefern“ lassen. Das ist das Maximum an Anstrengungskraft, was MaxBlue/Deutsche Bank aufbringen. Im Depot werden diese Daten aber nicht angezeigt. Das sind Wertpapiere (deutsche Blue Chips), deren Anschaffung teilweise über 20 Jahre zurückliegt, so das man das gerne richtig angezeigt bekäme.

Vor rund zwei Jahren hatte meine Frau – ehrlicherweise auf meine Empfehlung hin – parallel mit mir ein Depot bei SB eröffnet und dort zusätzlich zu ihrem weiterhin beibehaltenen Depot bei MaxBlue noch mal dort einiges an Wertpapieren erworben. Nun stehen „wir“ :-) vor der Frage, ob sie ihre bei SB gekauften Wertpapiere ins Depot von MaxBlue überträgt.

Ich persönliche werde mit meinen Wertpapieren von SB zu meiner Hausbank zurückkehren. Da bin ich auskuriert, einen Zwischenlayer in Form eines (Neo)Broker zu einer Bank einzuschalten. Es ist doch selten, das mal etwas vorkommt oder abstimmungsrelevant ist, aber wenn: Dann habe ich meinen Ansprechpartner, der kompetent und geistig auf meiner Augenhöhe ist. Und mehrere Depots kommen für mich als Overengineering nicht in Betracht. Außerdem mag ich es in nur ein Depot zu schauen um meinen Vermögensstand abzulesen. :-) Meine Frau wird vermutlich die SB Bestände auf MaxBlue übertragen. Selbst wenn sie die jetzt auf eine ganz andere Bank überträgt, haben wir keine Gewissheit, dass in der Darstellung die steuerliche richtige Situation abgebildet wird.

Philosophisch betrachtet: Dieses Broker-Wechseln wie Banken-Wechseln wegen einen halbem Prozentpunkt Tagesgeldunterschied rächt sich eben; also mein Nachwuchs würde mir jetzt vorhalten, das sei eben Karma. :-) Persönliche Meinung: Besser man fokussiert sich auf das Geldverdienen und Investieren, das dürfte unter dem Strich vermögensrelevanter sein als die ewige Jagd nach dem günstigsten Broker.

Hallo Tobs,

vielen Dank für Deine Erfahrung mit Maxblue. Ich glaube, da nehme ich von einem weiteren Übertrag in diese Richtung Abstand. :-)

Das Maxblue Depot hatte ich mir wegen deren „Kanada-Kompetenz“ zugelegt. Neobroker wie Smartbroker oder Trade Republic helfen mir durch die günstigen Gebühren, in Positionen „reinzukommen“, sei es durch Sparpläne oder kleinere Einzelkäufe. Ohne die beiden hätte ich wahrscheinlich weder eine Broadcom noch eine Microsoft im Depot.

Ich will sie auch nicht unbedingt schlecht reden; es geht stets um die individuellen Absichten und man sieht bei Dir gut, dass die Neobroker ihre Daseinsberechtigung durchaus haben. Das bleibt also nur für mich eine selbstbezogene Betrachtung.

Hallo Tobs, hallo Markus W.,

sowohl maxblue als auch SmartBroker stellen den Wert des Überahmetages des Papieres auf der Oberfläche dar. Die Kaufwerte sind aber hinterlegt.

comdirect ist abhängig von des Benutzers Eingabe, sie zeigen aber die Einkaufskurse auf einer eigenen Seite, Consors und ING stellen die Einkaufwerte in Ihrer Übersicht automatisch mit den Einkaufswerten dar.

maxblue zeigt übrigens bei US Werten nach dem Übertrag die Angaben in USD an. Ordert man dort, gibt es eine eigene Position in EUR.

Das ist halt so. „Den“ Broker gibt es nicht.

Man sollte alle Kauforders als Papier/Datei speichern (fürs Finanzamt), in Excel oder PP seine Gewinne ausrechnen.

Genau, es ist „nur“ die Oberfläche/Anzeige, die es falsch darstellt. Deswegen wird meine Frau ihre WP von SB sogar zu MaxBlue übertragen, weil der das so ziemlich schnuppe ist (und vielleicht werden hier diese WP sogar zur Abwechslung richtig angezeigt, wer weiß das schon).

Und damit sehen wir wieder mal Folgendes: So gut wie nie ins Depot reinschauen hat Vorteile in vielerlei Hinsicht, denn ihre Depot-Performance ist auch noch besser als die meinige… :-( :-) Wenn ich schon sowas wie B+H mache, dann sie nämlich extrem (sie hat vermutlich schon über 20 Jahre nicht ein Stück ihrer Aktien verkauft.

Guten Morgen zusammen,

ich habe gestern zum ersten Mal ein Depot bei Consors eröffnet, eine kleine Prämie gibt es da auch noch.

Wenn Smartbroker Plus so ähnlich aussieht wie das Depot bei Scalable Capital, ist das nichts für mich, zuviel rotes und grünes Geflacker, das brauche ich nicht. Mein Depot bei Smartbroker ist in der Auflösung. Schade. Ich hätte gerne damit weitergemacht, auch ohne App und ohne neue Bank im Hintergrund.

Gruß Sebastian I

nochmal kurz was

1.) Interessante Reaktion des Euro heute, hätte eher erwartet, das er noch mal etwas fester wird nach der neuerlichen Leitzinsanhebung von seiten der EZB, aber da scheint die EZB deutlicher als die Fed signalisiert zu haben, das hier Ende der Fahnenstange Zinsen ist. Da ich sehr US lastig bin, freut mich der schwächelnde Euro natürlich.

2.) anyone schon mal ARM erstanden heute ? oder wann gibts die in D ?

3) @Ben vielleicht die 3 M einfach 1:1 in Procter & Gamble tauschen nur so vom Gefühl, aber keine Empfehlung.

aber vielleicht hat 3 M das schlimmste auch schon überstanden, wer weiß…

Hi Thomas,

Zu ARM hatte sich mal – glaube ich mich noch recht zu erinnern – hier im Blog Peter P geäußert.

Er fand das ganze etwas komisch. 2016 weg von der Börse und jetzt wieder als IPO feiern?

Sind wir da als klein-Anleger nicht im Hintertreffen und haben die überhaupt gute Chancen langfristig gut zu performen bei den Wettbewerbern die da so mitspielen?

Apples langfristig ausgelegter Vertrag mit ihnen scheint ja n guter Plus-Punkt zu sein.

Hallo Wurzel,

der 10%ige Börsengang vom ARM bedeutet nur Kohlemachen der SoftBank, es erinnert mich mich an Vodafons Türmchen.

Da neben Apple auch Microsoft, Amazon, Alphabet, Tesla und viele andere an der Entwicklung eigener Chips arbeiten, wohl auf Basis der ARM-Technologie, werden diese sich Anteile von ARM zulegen, der Kurs ist unwesentlich, die bezahlen dies aus der Portokasse.

Ich war gegen die Übernahme von ARM durch Nvidia, diese Technik soll vielen zur Verfügung stehen, auch Start-Ups.

Aus meiner Sicht ist diese Aktie etwas für Zocker, ich kaufe keine Aktie, bei der jemand eine 2/3 Mehrheit hat.

Viele Grüße aus Nordamerika

Peter

Btw gibts 4% Zinsen aufs Verrechnungskonto bei Trade Republic ab 01.10. 2023.

Sie (TR) starten auch mit dem Anleihehandel…