Auch wenn es noch ein paar Wochen sind und es womöglich zu einer Jahresendrallye kommt: 2022 wird das erste Jahr seit einer gefühlten Ewigkeit sein, in der diese Aktie im Minus schließt.

Und das ist auch nicht weiter erschreckend, denn die Bewertung war einfach zu hoch gelaufen.

Beim Blick in die Geschäftsergebnisse kommt bei mir aber Zuversicht auf, dass es sich um einen einmaligen Ausrutscher handelt. Denn die Wachstumsstory ist intakt und das Unternehmen höchst profitabel.

Und mit der nun niedrigeren Ausgangsbasis für den Aktienkurs könnte sich in 2023 relativ leicht ein zweistelliges Plus ergeben.

Warum ich so zuversichtlich bin und wie das Datenunternehmen sein Geld verdient, erfährst Du in diesem Beitrag.

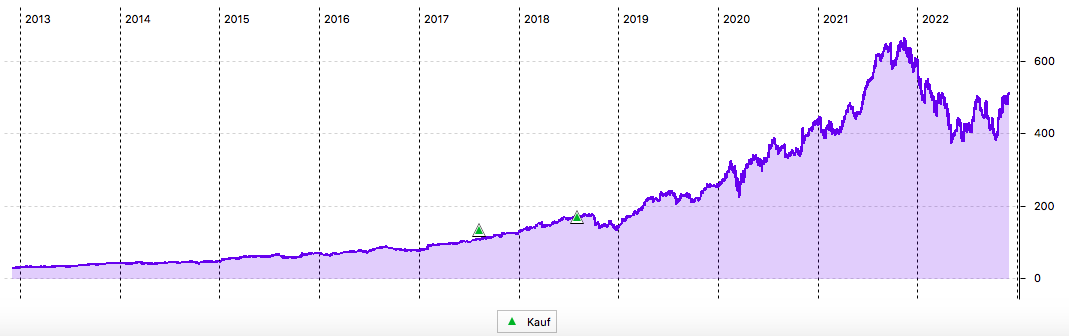

Seit Bestehen des Divantis-Blogs ist sie weiterhin die beste Aktie in meinem Dividendendepot. Der interne Zinsfuß liegt bei sensationellen 35% p.a. Dabei profitiert der allseits bekannte Indexanbieter MSCI Inc. in der Hausse mit den nach ihm abgebildeten ETFs von den steigenden verwalteten Geldern. In der Baisse kommen nun aber Datenanalyse-Lizenzentgelte zum Tragen. Detailliert habe das Unternehmen hier vorgestellt. Es bezeichnet sich selbst als „All-Wetter-Unternehmen“ und da ist offenbar etwas dran.

2018 auf Platz 4, 2019 und 2020 dann jeweils auf Platz 1 und 2021 auf Platz 8. 4 Jahre in Folge gehörte die Aktie immer zu den besten Performern in meinem Dividendendepot. In diesem Jahr verlor sie allerdings bereits rund 9% ihres Marktwertes.

Beim Blick auf den längerfristigen Chart wird deutlich, dass es zuvor nur positive Börsenjahre für die Aktie gab:

Dividendenzahlung

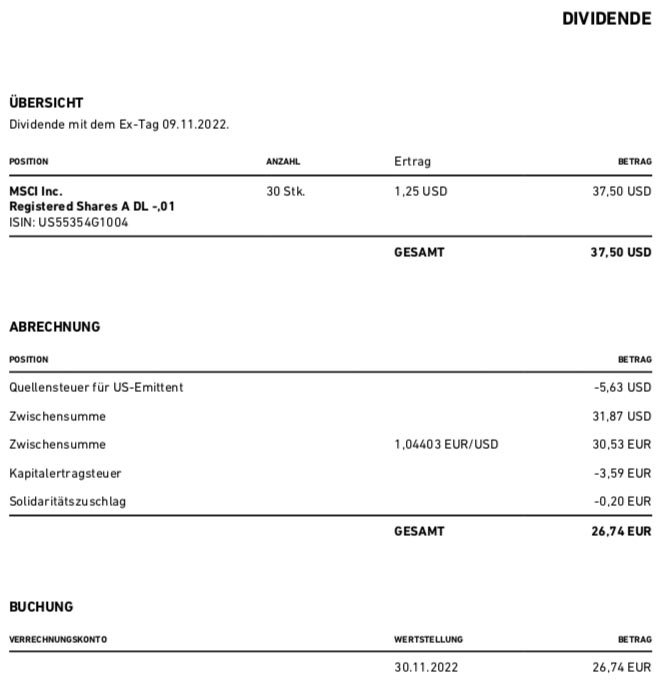

MSCI Inc. zahlt erneut eine Quartalsdividende von 1,25 US$ je Aktie. Sie war erst im letzten Quartal um 20,2% erhöht worden. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 37,50 US$. Sie wurde von Trade Republic zum Kurs von 1,04403 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 26,74 €. Sie wurde rückwirkend mit Wertstellung 30.11.2022 überwiesen.

Perspektiven

Die letzten Quartalsergebnisse von MSCI Inc. schlugen die Erwartungen der Analysten deutlich. Beim Gewinn je Aktie wurden 2,85 US$ erreicht, die Schätzungen lagen 0,13 US$ darunter. Gegenüber dem Vorjahresquartal ist das ein Wachstum von 12,6%.

Und auch beim Umsatz wurden mit 560 Mio. US$ etwas mehr als erwartet erzielt. Gegenüber dem Vorjahresquartal war das eine Steigerung um 8,4%.

Die Zahlen gaben dem Management Anlass, die Prognose für das Gesamtjahr noch etwas zu schärfen und die erwarteten Kosten leicht zu senken und den Free Cash Flow leicht zu erhöhen.

Insgesamt zahlt sich hier aus, dass die Zahl der Datenabonnenten weiter kontinuierlich wächst. Im 3. Quartal legte dieser Umsatz um 17,5%. Ein solcher Zuwachs verursacht in der Regel keine größeren Kosten, die Daten sind ja schon vorhanden. Aber jeder Neuabschluss eines Abonnements steigert die zukünftigen laufenden Erträge. Und macht MSCI Inc. weniger abhängig von Gebühren, die direkt anhand des Volumens von ETFs berechnet werden.

MSCI Inc. ist weiterhin sehr profitabel unterwegs. Die operative Marge stieg auf 55,2%, im 2. Quartal lag sie noch bei 54,4%.

Das Unternehmen nutzt die freien Mittel – neben der Dividende – weiterhin für Aktienrückkäufe. Bis Ende Oktober wurden dafür 1,3 Mrd. US$ aufgewandt. Der durchschnittliche Rückkaufpreis lag bei 470,68 US$. Auch wenn der aktuelle Aktienkurs unter dieser Marke liegt – das Management hat die eigenen Aktien tatsächlich zu einem Kurs-Gewinn-Verhältnis von 45 gekauft.

Ich bin weiterhin der Ansicht, dass es besser wäre, wenn die freien Mittel zum Schuldenabbau eingesetzt würden. Denn die angestrebte Verschuldensquote (Netdebt ./. EBITDA) von 3,0-3,5 empfinde ich in Zeiten von Zinsanstiegen nicht als komfortabel. Jedenfalls alles, was über die 3 hinausgeht, ist schon riskant. Und derzeit liegt MSCI Inc. bei 3,4 und das auch nur, weil das EBITDA noch „angepasst“ (adjusted) ist.

Für mich überwiegt in der Analyse jedoch klar, dass sich MSCI Inc. tatsächlich zu einem All-Wetter-Unternehmen entwickelt hat. Es ist nun das 35. Quartal in Folge, dass sich die Umsätze mit Kunden, die Datenpakete abonniert haben, zweistellig erhöht haben.

Schafft es MSCI Inc. dieses Wachstumstempo beizubehalten, dann würde eine unveränderte Bewertung im nächsten Jahr dazu führen, dass der Aktienkurs zweitstellig zulegt. Und ausgehend vom jetzigen Kursniveau halte ich das durchaus für realistisch.

Die Aussichten sind meines Erachtens wirklich gut. Trotzdem ist die Aktie für mich weiter eine Halteposition. Denn die Bewertung ist ja immer noch hoch und ich bevorzuge Käufe zu deutlich niedrigeren Multiples. Durch den Kursrückgang ist MSCI Inc. aktuell aus den Top 10 meines Dividendendepots gefallen. Ich kann mir aber gut vorstellen, dass die Aktie in einem Jahr wieder dazu gehören wird. Auch ohne Nachkäufe!

Auf einen Blick:

| Unternehmen: | MSCI Inc. |

| ISIN: | US55354G1004 |

| Im Divantis-Depot seit: | 07.08.2017 |

| Letzter Nachkauf am: | 03.08.2018 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 121,32 € |

| Gesamtkaufpreis: | 3.639,64 € |

| Bisher erhaltene Netto-Dividenden: | 457,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Guten Tag,

Bin seit einiger Zeit stille Mitleserin hier im Forum. Sehr spannende Themen und Ansätze die hier diskutiert werden und zum Überdenken der eigenen Investitionsentscheidungen anregen. Vielen Dank dafür. Nun wollte ich einfach mal in die Runde fragen, ob jemand Erfahrungen mit der DSW in Bezug auf wirecard gemacht hat? Gleich bei der Initialregistrierung soll ich meine Kontodaten angeben („damit im Erfolgsfall die Erstattung erfolgen kann…“). Also erstmal ist überhaupt die Frage ob es zu einem Erfolg kommt und dann liegt dies Jahre in der Zukunft. Hätte dies so nicht erwartet und macht keinen seriösen Eindruck. Hat jemand gute Erfahrungen gemacht mit diesem Verband oder weiß eventuell eine Alternative? Vielen Dank und Grüße

Hallo Laura,

zu der Wirecard-Abfrage kann ich nichts sagen, da ich nie Wirecard-Aktien hatte. Ich kann mir das nur so erklären, dass sie nicht später den Berechtigten hinterherlaufen wollen und deshalb alle Daten zu Beginn des Verfahrens einsammeln. Ich gebe Dir aber recht, dass das vielleicht zu viel des Guten ist. Prinzipiell ist die DSW eine seriöse Vereinigung. Ich bin selbst Mitglied und habe den Geschäftsführer Marc Tüngler schon mehrfach auf Veranstaltungen erlebt. Du kannst Dich mit Sicherheit darauf verlassen, dass sie keinen Unfug mit Deinen Daten anstellen. Aber wie gesagt: Ich kann Deine Kritik nachvollziehen.

Viele Grüße Ben