Dies ist mein 33. Beitrag über den US-Konzern, der aktuell mein größter Verlustbringer im Dividendendepot ist. Viele dieser Beiträge waren optimistisch und lange Zeit sah es auch gut aus bei der Aktie.

Als Dividendenaristokrat zeigte sie ein ordentliches Wachstum und verfügt über ein Portfolio marktführender Produkte. Doch mittlerweile reiht sich ein Kostensenkungsprogramm an das nächste und regelmäßig gibt es Berichte über neue Schadensersatzklagen.

Und während ich vor einem Jahr noch beherzt zugriff und meine Depotposition weiter ausbaute, ist nun mein positive Einstellung einer nüchternen Einschätzung gewichen.

Und die führt dazu, dass ich mir konkret Gedanken dazu mache, mich vollständig oder teilweise von der Depotposition zu trennen.

Denn realistisch betrachtet ist die derzeit 6% Dividendenrendite in Gefahr. Und damit auch der Status als Dividendenaristokrat.

Warum ich mittlerweile ins Lager der Skeptiker gewechselt bin, erfährst Du in diesem Beitrag.

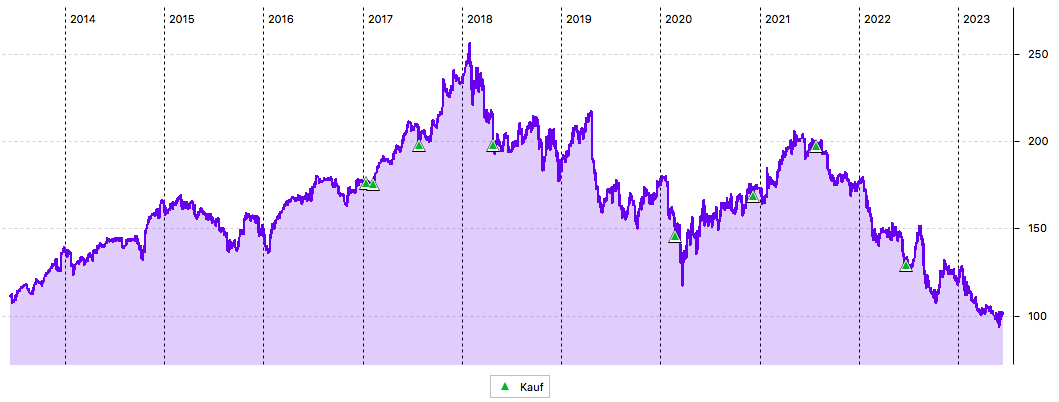

Seit Start des Divantis-Blogs begleitet mich die Aktie von 3M – erstmals kaufte ich sie im Januar 2017! Mit kontinuierlichen Nachkäufen (zuletzt im Juni 2022) habe ich insgesamt rund 13.500 € in das Unternehmen investiert.

3M selbst habe ich hier ausführlich vorgestellt. Im Langfrist-Chart siehst Du, dass die Aktie nun ziemlich genau wieder auf dem Niveau notiert, von dem sie vor 10 Jahren gestartet ist. Und Du siehst, dass jeder einzelne meiner Käufe oberhalb des aktuellen Aktienkurses geschah:

Dividende

3M zahlt erneut eine Quartalsdividende von 1,50 US$ je Aktie. Sie war erst im letzten Quartal um 0,7% erhöht worden. Für die 85 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 127,50 US$. Sie wurde vom Smartbroker zum Kurs von 1,07542 in Euro umgerechnet. Nach Abzug der Steuern (nur Quellensteuer, da ich einen gefüllten allgemeinen Verlusttopf habe) verbleibt eine Netto-Dividende von 100,77 €. Sie wurde mit Wertstellung 12.06.2023 überwiesen.

Perspektiven

Vor drei Monaten hatte ich vor allem auf die Kursentwicklung Bezug genommen. Und auch da schon über einen Ausstieg laut nachgedacht. Abgehalten hatten mich jedoch die Dividendenrendite von (damals) 5,7% und der angekündigte Spin-Off der Gesundheitssparte.

Nun liegt die Dividendenrendite bei rund 6%, denn die Aktie ist hat die 100 US$-Marke erreicht. Diese Marke ist zwar – so heißt es gerne – psychologisch wichtig, aber für mich ist sie keine Stop Loss-Marke. Und 3M hat schon getestet, wie es unterhalb im 90er Bereich ausschaut.

Mir machen inzwischen die Rechtsrisiken größere Sorgen. Denn egal wie die Klagen ausgehen, am Ende wird 3M einen großen Batzen Geld in die Hand nehmen müssen. Und der wird den Free Cash Flow belasten.

Der Free Cash Flow ist schon in den letzten 5 Jahren nicht gewachsen. Die Payout-Ratio der Dividende ist deshalb bereits im oberen Bereich und ließ keine nennenswerten Dividendenerhöhungen mehr zu.

Derzeit werden 3,3 Mrd. US$ für Dividendenzahlungen aufgewandt, bei einem Free Cash Flow von rund 4,0 Mrd. US$.

Die möglichen Schadensersatzzahlungen wird 3M über neue Schulden finanzieren können. Niemand kann heute seriös einschätzen, wie hoch diese Zahlungen (und damit die neuen Schulden) sein werden. Analysten bewegen sich in einer Range von 30 bis 150 Mrd. US$. Selbst wenn es nur 20 Mrd. US$ wären, dann müssten sie aktuell – je nach Laufzeit – zu mindestens 4% finanziert werden. Das wären dann schon 800 Mio. US$ zusätzlicher Zinsaufwand pro Jahr. Wohlgemerkt in einem Szenario, das unterhalb der Analystenschätzungen liegt.

Bei gleichbleibender Dividende würde die Payout-Ratio bezogen auf den Free Cash Flow damit über 100% steigen!

Eine Lösung ohne Dividendenkürzung wäre natürlich die Steigerung des Free Cash Flows. Aber wie soll das gelingen? 3M hat bereits 19 Mrd. US$ Schulden und die Zinsen sinken noch nicht.

Mit Vorlage der Zahlen zum 1. Quartal hat das 3M-Management ein neues Kostensenkungsprogramm bekannt gegeben. Jetzt sollen weitere 6.000 Arbeitsplätze wegfallen. Zusätzlich zu den 2.500 im Januar angekündigten Stellenstreichungen. Das hilft zwar kurzfristig, aber ob 3M damit auch innovativ bleiben kann? Denn das war ja die große Stärke in der Vergangenheit: Zehntausende von Patenten, die selbst entwickelt wurden.

Die Prognose für 2023 gibt für mich jedenfalls keinen Anlass zur Freude. Danach soll der Umsatz um 2 bis 6% sinken. Selbst der „angepasste“ organische Umsatz sinkt voraussichtlich um bis zu 3%. Der „angepasste“ Gewinn je Aktie sinkt auf 8,50 bis 9,00 US$. Und der „angepasste“ operative Free Cash Flow soll 5,8 bis 6,3 Mrd. US$ erreichen. Von diesem Wert sind dann aber noch die Investitionen abzuziehen, um den Free Cash Flow zu bestimmen.

Nüchtern betrachtet ist die Situation bei 3M auf Kante genäht. Und das spiegelt der Aktienkurs natürlich auch wider. Einzelne Meldungen über Vergleichsschlüsse zur Regelung einzelner Klagen sind dann zwar kurzfristig hilfreich. Nur kommt dann ein paar Tage später ein neuer Aspekt zum Vorschein, der wiederum für Schadensersatzklagen sorgt.

Das so große Portfolio von 3M zeigt hier dann auch einen großen Nachteil: es gibt kaum ein Gebiet, in dem nicht ein Inhaltsstoff oder eine Chemikalie verwandt wurde, die auch von 3M hergestellt wurde. Und damit wird der Konzern erst einmal mitverklagt. So funktioniert die Klageindustrie in den USA und das ist für mich als Anleger kaum mehr einzuschätzen.

Ich frage mich nun ernsthaft, warum ich mir das noch antue. Nachdem ich mich bereits von einigen Underperformern getrennt habe, ist 3M aktuell meine Depotposition mit dem größten absoluten Verlust. Und mir fehlt die Phantasie, dass es in absehbarer Zeit wieder aufwärts geht.

Denn wo soll der Turnaround denn herkommen? Es wird keine Megaerfindung oder Markteroberung geben, die den Konzern plötzlich in einem besseren Licht dastehen lässt.

Kosten werden reduziert, Strukturen gestrafft und Unternehmensteile verkauft oder abgespalten. So eine Restrukturierung dauert lange und ihr Erfolg ist ungewiss. Und die Rechtsrisiken bleiben trotzdem bestehen.

Natürlich ist 3M ein Dividendenaristokrat mit langer Historie. Und kein Manager wird leichtfertig als derjenige in die Geschichte eingehen wollen, der diese Story beendet hat. Aber wenn es sein muss, dann ist eben auch eine Dividendenkürzung ein Instrument, das zu einer erfolgreichen Restrukturierung dazu gehört.

Und deshalb ist 3M für mich ein Beispiel, in dem die Dividende in ihrer Höhe alles andere als sicher ist. Wenn Du in die Aktie investierst, solltest Du Dir klarmachen, dass 6% Dividendenrendite auch ganz schnell nur noch 2% sein können.

Für mich ist 3M – wie schon vor 3 Monaten – weiterhin ein Verkaufskandidat. Ich habe sie gedanklich zu den Aktien genommen, die ich verkaufe, wenn ich woanders ein neues Investment eingehen will. Und das kann dann im Ergebnis ein Teil- oder ein vollständiger Verkauf werden.

Zeitdruck habe ich keinen. Denn einerseits gibt es ja noch die hohe Dividende. Und andererseits rückt das Jahresende auch näher. Und dann soll es ja den Spin-Off der Gesundheitssparte geben. Der eigenständige Geschäftsbereich Health Care soll dann zu einem weltweit führenden, diversifizierten Technologieunternehmen im Gesundheitswesen werden, das die Bereiche Wundversorgung, Mundpflege, IT im Gesundheitswesen und biopharmazeutische Filtration abdeckt.

Hier erhoffe ich mir dann doch noch etwas größere Nachfrage nach 3M-Aktien. Und da 3M selbst 19,9% des Spin-Offs als Finanzbeteiligung im eigenen Bestand halten will, würde die Aktie auch von einer erfolgreichen Börseneinführung profitieren.

Sollten die Rechtsrisiken bei 3M verbleiben und nicht in den Spin-Off gehen (so hat es Johnson & Johnson im Wesentlichen mit Kenvue gemacht), dann wäre das für mich auch eine interessante Option: ein vollständiger Wechsel von 3M in den Gesundheits-Spin-Off.

Und wenn ich vorher bei 3M aussteigen sollte, dann kann ich ja immer noch gegen Jahresende die neuen Aktien kaufen…

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Wenn man aussieht wie ein leichtes Opfer (der Klageindustrie), dann wird man irgendwann auch zum leichten Opfer. Wenn die Krawatte schief sitzt, man anfängt zu schwitzen, zu stottern und auch sonst einen derangierten Eindruck( als Unternehmen) macht, dann wendet sich das Publikum ab.

Gedanke: was wäre, wenn Ben 3M rausschmeißt, und den Erlös auf 3 oder 4 verschiedene Gewinneraktien aufteilt und dies dort investiert.

Dann müsste man doch statistisch wenigstens bei 2 (von) 3 oder 3(von)4 Gewinnern wieder auf der richtigen ( grünen) Seite liegen.

Meine Lieblinge sind zur Zeit Parker-Hannifin, Mondelez, Eli Lilly, evtl. noch Old Republic intl. die schieben fast unaufhörlich nach oben. Ich stocke hier immer weiter auf( Sparplan oder Geld übrig) so dass fast jeder

Nachkauf teurer vom Kurs ist als die vorangegangenen. Aber es fühlt sich richtig an, weil die Position überproportional wächst.

Ben weiß ja selber, was gut läuft.

Also vielleicht 3M raus und auf drei Gewinner verteilen?

Nur so Gedanke.

Well written article! We pretty much think the same about the situation. I sold my first tranche of the position and replaced it by Dutch insurer NN Group.

Having said that, selling is never easy and especially not when it entails a dividend aristocrat like 3M

However, that’s emotion and it’s nice to see your rational thinking process 👏

Ich habe auch ein paar 3M Aktien… nicht so hoch gewichtet. Ob es nochmal dreht oder im Siechtum bleibt keine Ahnung. Ich denke aber schon, dass bei all den nützlichen Produkten, es bei einen wirtdchaftlichen Aufschwung such wieder besser läuft. Ich bleib da beim Buy and Hold… in 10 Jahren guck ich mir vielleicht mal an…. ansonsten interessiert mich eher wie das Depot insgesamt aufgestellt ist. Das da mal ein paar Werte aktuell underpermormen nehm ich halt hin.

Teilverkäufe kann ich immer nicht nachvollziehen. Entweder ich möchte Anteile an einem Unternehmen halten oder nicht. Dann gibt es drei Vorgehensweisen: 1) Nachkaufen 2) Halten 3) Gesamtbestand verkaufen. 2) ist nur die Notlösung mangels Barbestand, ansonsten 1) oder 3).

Bezogen auf deine Anteile an 3M: entweder nachkaufen (z.B. weil Negatives bereits eingepreist), oder aber aussteigen, mangels Glaube an Turnaround des Kurses. Der Investment Case hängt nicht von der Anzahl der Anteile ab.

„Renner und Penner“

Im Handel (als Branche) ist es unerläßlich, ja geradezu überlebensnotwendig, ständig Penner gegen Renner auszutauschen.

Computergestützte Modelle (z.Bsp. SAP etc) werten für Handelsfirmen (egal ob Schuhe oder Lebensmittel usw.) täglich Umschlagshäufigkeiten jedes Artikels aus, melden Trends, lösen Nachbestellungen aus und geben Alerts, wenn Artikel wie Blei in den Regalen liegen. Es ist für den erfolgreichen Handel (stationär wie online) unerlässlich, Penner Artikel (unverkäufliche) Ware aus den Regalen/Sortiment zu nehmen, weil sie Präsentationsfläche/Lagerfläche/Arbeit/Handling/Resourcen blockieren.

Sie müssen entfernt und abgeschrieben werden und gegen RennerArtikel ersetzt werden.

Nun wollen wir ja beim Depot Buy/Hold investieren und nicht im eigentlichen Sinn damit handeln.

Aber ab und an kann es ja nicht schaden, mal Penner Aktien gegen Renner Aktien zu ersetzen.

Wer mir auch grad gut gefällt, sind Russel Metals Inc.

Freu mich auch über jede gute Idee, die ich hier aufschnappen kann.

Danke@ll

sry ich nochmal,

Der Lebensmittelhandel, Fleischerei,Bäckerei oder Apotheken etc. muss Abschriften auf verdorbene Waren, abgelaufene MHDs etc

fest einplanen und einkalkulieren. Es ist fester Bestandteil des Pricings.

Zurück zum Investor. Vielleicht sollte der kluge Investor von vornherein ein jährliches Budget für Abschriften, (vulgo Bestandsbereinigungen in seinem Aktiensortiment von vornherein einplanen) und sagen so, in diesem Jahr will ich für xy hundert oder k € Bestandsbereinigungen vornehmen. Wenn ich nach einem halben Jahr oder Jahr noch was im Budget überhabe, kann ich bewußt mehr bereinigen.

Nur so ne Idee.

Jetzt geh ich aber Rasenmähen.

Ich habe mich vor wenigen Tagen (mit fettem Verlust) von dieser Position getrennt. Der – gefühlt endlosen – Klagewelle wegen der Ohrstöpsel wird nun eine weitere jahrelange Klagewelle wegen der PFAS folgen. Wirklich positive Nachrichten sind in absehbarer Zeit nicht zu erwarten. 3M schafft es bei mir nicht einmal mehr auf die Watchlist….

Wer weiß schon wer Renner oder Penner von morgen sind. Ständiges handeln ist halt einfach Rendite schmälernd. Lieber auf das Gesamtdepot schauen. Diversifikation, das freie Mittagessen. 3M ist da für mich immer noch ein Baustein… wird wahrscheinlich etwas dauern… aber es wird auch nicht offiziell verkündet, wann es hier wieder bergauf geht… Selbst Ben hat es letztes Jahr nicht richtig eingeschätzt. Wenn ich immer bek Buchverlusten aktiv werde… hätte ich wahrscheinlich nur klumoen an Novo Nordisk… Microsoft etc… mit denen icv mich dann auch unwohl fühlen würde.

ja Jürgen, diese Vorgehensweise habe auch ich in der Vergangenheit schon durchgeführt.

Bei mir waren besonders schmerzhaft: 3M, Ping An, Vonovia.

Ben, du hast mein Mitgefühl!

Irgendwann dämmerte es mir, dass a) ich von diesen Firmen die Finger lassen und b) mich anderen, lukrativeren Titeln widmen sollte.

Mittlerweile habe ich mehr Abstand und wohl auch Erfahrung.

Den kürzlichen Rücksetzer nutzte ich, um UNH nachzukaufen. 5-Jahres-CAGR von 17%, da kann man nicht meckern!

Ich halte nicht viel von „hin und her…“, aber iiirgendwann müssen die „Gurken“ halt mal aus dem Depot… Vonovia hatte ich auch, da fiel die Entscheidung leichter (und zum Glück früher).

UnitedHealth habe ich schon recht lange und bin (trotz des Rücksetzers) sehr zufrieden damit. Ähnlich geht es mir mit Medtronic. Auch die werden die Kurve (hoffentlich) wieder kriegen…

Hallo Ben,

ich habe schon einmal berichtet, ich bin im 1. Quartal 2012 mit 100 Stück bei 3M eingestiegen, im 3. Quartal 2018 nach der zweiten Gewinnwarnung hintereinander und der Info, 3M hat einige Großkunden verloren, die ihre Produktion nach China verlagert haben und 3M nicht mehr benötigen.

Ich habe ein vereinfachtes Zahlenspiel:

am 01.07.2012 100 3M zu 70 EUR gekauft

am 01.07.2018 100 3M zu 170 EUR verkauft

Dividendenzahlungen:

2012 = 236 USD ( nur die hälfte davon )

2013 = 254 USD / +7,6%

2014 = 342 USD / +34,6%

2015 = 410 USD / +19,9%

2016 = 443 USD / +8,0%

2017 = 470 USD / +6,1%

2018 = 544 USD / +15,7%

2019 = 576 USD / +5,9%

2020 = 588 USD / +2,1%

2021 = 592 USD / +0,7%

2022 = 596 USD / +0,7%

2023 = 600 USD / +0,7% ( nur die hälfte davon )

Ich habe in den 6 Jahren brutto 2309 USD Dividende erhalten, ungefähr 1430 EUR nach Steuern.

Wenn ich 3M bis heute gehalten hätte, also 11 Jahre, dann hätte ich brutto 5233 USD Dividende erhalten, ungefähr 3200 EUR.

Nach Veräußerungssteuern habe ich nach 6 Jahren 14.363 EUR netto plus 1430 EUR Nettodividende erhalten, in Summe 15.793 EUR. Bezogen auf meine Kaufsumme von 7000 EUR ist dies ein Nettozuwachs von 125%, unter Berücksichtigung der Inflationsrate ca. 100%.

Bezogen auf den Einstandskurs von 7000 EUR plus 3200 EUR Dividende und unter Berücksichtigung einer Inflationsrate, beträgt der Kaufkraftzuwachs innerhalb von 11 Jahren ca. 0 bis 4%, ich habe der Einfachheit einen durchschnittlichen Umrechnungskurs USD/EUR angenommen.

Jeder, der zu einem höheren Kurs als 70 EUR bei 3M eingestiegen ist, kann sich selbst seine effektiven Verluste errechnen.

Woher sollen die Ideen und Produkte kommen um in die vergangenen Höhen wieder aufsteigen.

Wenn ich aus einem Unternehmen schlechte Informationen erhalte, steige ich aus, lieber früher als zu spät. Sollte sich dies als Fehler beweisen, steige ich wieder ein. Meine Devise ist, den Erfolg sichern und nicht wieder hergeben.

Viele Grüße

Peter

Peter,

Ich glaube solch eine detaillierte Gewinnaufstellung interessiert hier niemand so richtig. Ich jedenfalls scrolle da da immer ganz schnell runter

Hallo Peter, erst mal natürlich Glückwunsch zum glücklichen Händchen.

Die Vergleichsbildung allgemein als approach finde ich ungeachtet dessen schwierig, jedenfalls dann, wenn man sich mal von einem konkreten Titel im Depot löst und die Herangehensweise aus Portfolio-Sicht eines an einem Einkommen interessierten langfristigen Anlegers versucht zu bewerten (der natürlich den total return nicht aus den Augen verliert).

Denn der Vergleich ist bis zu einem gewissen gerade willkürlich, weil Dein Verkauf eine Zeitpunktbetrachtung ist und auf den realisierten IRR abstellt. Selbstverständlich hast Du einen Gewinn realisiert, den Du heute (!) nicht als Buchgewinn hättest. Andererseits würde man ja, wenn man einen langfristigen Anlagehorizont hat, nicht bei jeder Bewegung nach oben oder unten realisieren, weswegen insofern langfristig bilanzierende Investoren das auch stille Reserven oder stille Lasten nennen; man löst sich eigentlich von einer reinen Zeitpunktbetrachtung.

Du musst das natürlich nicht und Gewinne sichern ist ja nun auch kein Verbrechen. Aber jetzt mal selbstkritisch: Wirst Du Deine Rechnung dann auch nochmal aufmachen, wenn 3M in 7 Jahren wieder 220 Euro liegt (jetzt mal rein willkürlich)? Wirst Du dann erneut den hypothetischen IRR berechnen unter Einbezug von Kursgewinn und erhaltener Ausschüttungen bzw. welchen Du dann nicht erhalten hast; rechnest Du dann durch, ob die neue Investmentthese aufgegangen ist? Blue Chips schwanken mitunter enorm, dieses Attribut vergessen nur viele. Den Total return kann ich reinholen, indem ich wie ein Äffchen von Ast zu Ast springe (also von einer Aktie zur nächsten hüpfe) mit dem Risiko dann einen Ast zu erwischen, der bricht, oder indem ich mich langsam mit wenigen Lianen durchschwinge. Das springende Äffchen hat kurzfristig häufig mehr vorzuweisen, aber ob es dann wirklich weiter gekommen ist als das die Liane schwingende Äffchen ist erstmal abzuwarten.

Und zur Innovationskraft von 3M: Wie möchte man das beurteilten bzw. inwieweit hat man erste Evidenzen, die man erhärten kann, dass die nicht mehr vorhanden ist? Und bekommen wir bei diesem Produktmix der tausend kleinen Erfindungen überhaupt die Innovationen mit (das ist ja keine Apple, wo alle das next big thing sehen können)? Das finde ich nicht substanttiert und ehrlicherweise neigt man schon mal als Anleger dazu, rechthaberisch bzw. ergebnisorientiert etwas schlecht oder gut zu reden, je nachdem wie man eigentlich schon innerlich sich zum Titel positioniert hat. Davon sich frei zu machen, ist tatsächlich aber schwierig.

Hi Tobs Zitat „Und zur Innovationskraft von 3M: Wie möchte man das beurteilten bzw. inwieweit hat man erste Evidenzen, die man erhärten kann, dass die nicht mehr vorhanden ist?“

Keiner ist klüger, keiner hat mehr Intelligenz, keiner hat bessere Informationen, keiner hat mehr Macht, keiner entscheidet mehr über Kaufvolumen oder Entzug als Mr. Market. Er ist der exakte mathematische Querschnitt

des Verhaltens aller beteiligten Marktteilnehmer.

Und der senkt zur Zeit den Daumen über 3M .

so sehe ich es. Bin hier nicht dabei und sehe 3 M auch nicht als interessant zum kaufen.

Was macht jetzt Ben eigentlich mit diesen vielen Kommentaren.

Die eine Hälfte ist pro und die andere ist kontra 3M.

Je nach eigenem Engagement und Hoffnungs- oder Erwartungslage.

Wie immer.

Die Entscheidung muß eben jeder für sich alleine treffen.

Thomas, das ist ja richtig und doch auch nur ein Allgemeinplatz, der sich erstmal nicht zur Frage verhält, ob und wie ich mein Portfolio wegen Wertschwankungen steuere.

Und was wäre denn Deine Konklusio: Alles außer Nvidia verkaufen? :-)

Zu den Kommentaren: Feel free – meines Erachtens hat Ben dafür den Blog aufgesetzt und ist traffic sicherlich gegenüber nicht abgeneigt.

@all / @Jürgen:

Was meinst du mit „irgendwann müssen die Gurken raus“? Es geht nicht um Gurke oder Topperformer, sondern darum ob der Anfangscase noch gültig ist oder nicht!

Beispielsweise hatte ich begonnen Salesforce bei 200€ zu kaufen. auf dem Weg runter zu 120€ habe ich mehrfach nachgekauft auch wenn es eine saure Gurkenzeit war und ich teilweise deutlich unter Wasser war. Selbes Spiel bei Adobe, Erstkauf bei 500€ und zuletzt bei 310€.

3M ist derzeit alles andere als ein tolles Invest – keine Frage (ich selbst bin auch rund 30% im Minus!) – aber ich bin überzeugt, dass es wieder aufwärts geht (meine letzte Aufstockung war bei 91€). Viele Produkte von 3M sind unerlässlich anderseits drücken die Klagen sehr auf den Kurs.

@James

man kann sich eben wie mit Paypal, Fastly, Teladoc oder Block nur als Beispiel auch zu Tode nachkaufen.

Man weiß es eben vor her nie…

Wenn ich nach dem ersten oder spätestens zweiten Nachkauf merke, da ist der Wurm drin lasse ich die Finger davon.

hier noch als gimmick zwei Seiten die ich ganz informativ fand.

https://companiesmarketcap.com/

https://www.dividend.com/dividend-stock-screener/

@James: Ich verkaufe keine Aktie NUR weil sie gefallen ist. Aber ich verliebe mich auch nicht in eine Aktie und schwöre ihr ewige Treue. Bei 3M sehe ich einfach keinen Grund mehr, warum die Kurse in absehbarer Zeit erheblich steigen sollten. Ich vermute, an dem Unternehmen verdienen in den nächsten Jahren die Anwälte mehr als die Aktionäre. Aber das ist meine bescheidene Meinung. Ich kann – wie so oft – auch völlig daneben liegen….

Neue Gurken braucht das Land… aber mal im Ernst wieso haben wir denn alle Gurken im Portfolio? Weil unsere Auswahl nunmal erratisch ist. Dabei ist die Stärke der Kleinanleger, dass Sie die saure Gurkenzeit aussitzen können.

@Ben: Ich kann deine Gedanken gut verstehen. Ich selbst habe/hatte 4 Gurken im Depot: Intel, 3M, Paypal und T. Rowe Price.

Vor Intel und 3M bin ich hier in den Kommentaren hauptsächlich von Peter gewarnt worden.

Bei Intel, auch wenn ich den Grundgedanken der aktuellen Strategie nach wie vor gut finde (im Sinne der Unabhängigkeit von China/Taiwan), habe ich schon früher die Reißleine gezogen weil beides, Aufbau der Produktion in USA und Europa und gleichzeitig technologisch wieder aufschließen zu wollen, doch recht teuer ist. Gutes Ziel, guter CEO dafür, aber für den Investor nicht so lukrativ.

Bei 3M bin ich den ganzen Weg mitgegangen. Am Ende hab ich die Reißleine gezogen und das Geld in BlackRock, Automatic Data Processing und Cisco umgeschichtet. Trotz der noch guten Margen bei 3M zeigen diese aktuell nicht in die richtige Richtung. Auch sind die Klagen wohl noch eine lange Geschichte und wie oben schon erwähnt wartet ja die nächste schon am Horizont. Und dazu noch die Tatsache eines quasi nicht vorhanden Wachstums (<1% Umsatzwachstum/a in den letzten 10 Jahren).

Ich denke Buffett hat mal gesagt: "Turnarounds seldom turns". Es gibt hier sicher Ausnahmen, aber am Ende bringt es diese Aussage wohl gut auf den Punkt.

Bei Paypal und T. Rowe Price schau ich aktuell genauer hin, tendiere hier aber aus verschiedenen Gründen eher zum Hold-Ansatz.

Beste Grüße,

Chrischaan

@Crischaan,

Stichwort Intel.

Intel hat seit einem Monat einen Riesensatz von 20% nach oben gemacht. Es ist so langsam durchgerieselt,

das Intel für sein neues Werk in Magdeburg 11 MRD € Subventionen erhält. (zum Vergleich, der Landeshaushalt von Sachsen Anhalt sieht für 2023 13,8 MRD € an Einnahmen und Ausgaben vor……)

Das entspricht als Grössenordnung für Intel auch dem first quarter revenue 2023 Intel von 11 blns.

der „Aktionär“ schreibt vor 3 Tagen, das Intel in ARM investieren will. ARM hat seine Unterlagen zum Börsengang an der Nasdaq bei der SEC eingereicht. Profiteur wird Softbank sein.

https://www.deraktionaer.de/artikel/medien-ittk-technologie/insider-intel-will-in-arm-investieren-20333608.html

Das Ausrufezeichen dabei ist, das ARM DIE Technologie ist, die Intel die Luft zum Atmen genommen hat. Wenn News zum Börsengang von ARM public werden, würde ich mich wohl auch von Anfang an um ein paar Stücke bemühen nach meinen Möglichkeiten. Aber sollte Intel KnowHow/Prozessorarchitektur von ARM in seine Prozessoren einbauen können,

dann ist wieder für Intel viel Phantasy nach oben.

Bin selbst bei Intel ( hier hab ich mich für Liegenlassen und Nichtbeachten entschieden) schon wieder 10% im Plus. So schnell kann es gehen. manchmal ist es wie verhext.

Hallo Thomas,

berufsbedingt beobachte ich den Chip-Markt seit fast 40 Jahren. Als Leser der Zeitschrift c`t habe ich einen interessanten Artikel zu Pat Gelsinger. Für Intel ist es ein Segen dass Gelsinger seit 2 1/2 Jahren CEO bei Intel ist, so wie der Wechsel bei Microsoft zu Nadella.

https://www.heise.de/meinung/Pat-Gelsinger-und-Intel-Nun-waechst-zusammen-was-zusammen-gehoert-5024628.html

Der Umbau bei Intel benötigt aber erheblich mehr Zeit, die Fabriken in den USA und D müssen erst gebaut und in Betrieb genommen werden.

Gelsingers Strategie ist vielfältiger, hierzu diesen Artikel:

https://www.deraktionaer.de/artikel/medien-ittk-technologie/nvidia-ceo-intels-testchips-sehen-gut-aus-neue-partnerschaft-in-sicht-20332909.html

Ich habe vor knapp 2 Jahren Intel verkauft, obwohl Altbestand, und anderweitig investiert.

Mit Nvidia und AMD bin ich zur Zeit gut investiert, beobachte weiterhin Intel`s Aktivitäten sehr genau, um im richtigen Zeitpunkt bei Bedarf wieder einzusteigen.

Viele Grüße

Peter

@Peter, ARM ist das, was auf Handys läuft nach meinen bescheidenen Kenntnissen.( wer’s besser weiß, gerne auch sagen) hängt iwie mit der Befehlskettenverarbeitung zusammen.

Die heutigen Handyprozessoren stecken die bisherigen Laptopprozessoren ( zum Teil) locker in die Tasche. ( nach meinen bescheidenem Empfinden) .

Das wäre für mich Zukunft. Softbank hat bisher sehr intransparente, um es höflich zu formulieren , Geschäftspraktiken an den Tag gelegt. So kam Softbank für mich nie in Frage.

Softbank kann aber so, mit dem Börsengang,( wie es Siemens ja auch macht,) über Kontrollmehrheiten mehr Honig ziehen als mit dem alleinigen Besitz von ARM. Und Intel wird sich unbedingt über entsprechend anteiligen Besitz auch KnowHowTransfer versprechen. Und es entsteht möglicherweise ein neuer Riese als Tecaktie( nur mein Gefühl), kann mich täuschen, wie immer keine Empfehlung.

Grüsse

Auch mal Kurs von Softbank ansehen, scheint zu stimmen.

Thomas,

da erzählst Du mir nichts neues. Apple setzt eigene Prozessoren mit ARM-Architektur ein im iPhone, iPad und den diversen Mac`s. (wir haben alle Geräte)

Apple hat Intel-Prozessoren durch eigene ersetzt, die um ein vielfaches besser sind.

ARM stellt keine eigenen Prozessoren her, vielleicht ändert sich das:

https://www.apfelpage.de/news/konkurrenz-fuer-a-und-m-chips-arm-will-eigene-prozessoren-bringen/

Nvidia hat ja vor einiger Zeit versucht ARM zu übernehmen, dies wurde von Britischen Regulierungsbehörde abgelehnt aus Wettbewerbsgründen:

https://www.sueddeutsche.de/wirtschaft/arm-nvidia-softbank-deal-1.5524391

Mal sehen, was aus dem Börsengang von ARM wird.

Viele Grüße

Peter

@Peter, Qualcomm wird sich auch ein Stück vom Kuchen sichern wollen und Nvidia kann sich ja auch gerne eine „paar“ Aktien davon kaufen. Das treibt alles den Preis.

@Peter: Das Pat Gelsinger im Prinzip der wichtigste Grund ist um in Intel zu investieren sehe ich genauso. Hatte ich damals glaub auch geschrieben in dem Plädoyer für Intel. Danke für den Artikel. Ich habe Pats Autobiografie (The Juggling Act) gelesen und war wirklich begeistert. „Nun wächst zusammen, was zusammen gehört“ ist das richtige Statement.

Deine Warnung, da lieber nochmal 2-3 Jahre zu warten, da der Turnaround durchaus Zeit benötigt, hat sich als richtig erwiesen. Ich konnte aber im Mai 2022 knapp unter 40 EUR wieder aussteigen. Zumindest etwas Schadensbegrenzung. :-)

Hallo Ben, ich würde die Position (durch-) halten. Womöglich habe ich leichter Reden, da ich mich vor einigen Wochen eingedeckt hatte und mein Buchverlust ungleich groß ist.

Davon unabhängig: Buy on bad news und sell (wenn man das überhaupt möchte) on good newes. Du würdest es nun exakt andersherum handhaben. Eigentlich ist auf Grundlage der vorgenannten alten Börsenweisheit an der Zeit, 3M zu kaufen (ich kann aber verstehen, dass man ein bestehendes Exposure nicht erhöhen möchte). Ich finde, dass sollte die Kontrollfrage sein: Wärest Du nicht investiert und emotionalisiert, na würde Dich dann 3M bei diesem Kurs nicht zumindest anlocken?

Selbst wenn sich nur einige weniger Probleme in Bezug auf 3M realisiere als Du in Deinem Artikel zu Recht in Deinen Ausblick mit einbeziehst, wird der Titel allein schon deswegen wieder aufwerten. Das Geschäftsmodell ist weiterhin intakt, Produkte sind diversifiziert. Ein riesiger Tanker wie 3M hat bei Restrukturierungen immer Aufholeffekte und hinkt erst mal hinterher.

Und glaubst Du, der Kurs ginge noch signifikant runter, wenn tatsächlich die Dividende teilweise gekürzt würde? Vorübergehend sicher, aber langfristig…?

Du bist immer noch an einem super Unternehmen mit einem funktionieren Geschäftsmodell beteiligt. Für mich bleibt die Hypothese valide, dass solche Blue Chips regelmäßig neue ATH erklimmen, nur dass das manchmal arg lang dauern kann, und dass insoweit gefühlt die Zeit einfach länger vergeht wenn man im Minus steht als wenn man in einer Bullenphase Woche zu Woche neue Höhen erklimmt. Es gibt so viele fantastische Blue Chips, die man alle hätte schmeißen könne, weil sie über lange Zeiträume schlecht dastanden und es rückblickend immer naheliegend erschien, sie verkauft zu haben. Warum stehen sie dann meistens, wenn keiner mehr daran glaubt, doch einfach mal höher? Waren die ursprünglichen Sorgen übertrieben? Haben sie sich in der Zwischenzeit überholt, ist plötzlich die Wahrnehmung einer ganz anderen gewichen. Wenn man versucht solche externen Ereignisse auf ihre Signifikanz hin zu bewerten, spielt unser beschränktes Gehirn uns schnell einen Streich (ich weiß, das trifft nicht auf jeden Foristen hier zu).

Wie viele Unternehmen aus Konsumgüterbereichen (im weitesten Sinne zähle ich dazu 3M weil die Anwendungen teilweise diese arrondieren) haben einen Hit erlitten? Liegt es wirklich am Geschäftsmodell 3M, oder liegt es daran, dass sich gerade die Perception auf Probleme reduziert, die grundsätzlich schon vorhanden waren und nun gerade nur anders bewertet werden und insgesamt die Phase des Repricings noch nicht abgeschlossen ist?

Ich würde entemotionalisieren und nicht versuchen mit einem Exit zu smart sein zu wollen. Das Teil heißt doch 3M weil es für Mut, Mumm und money steht. :-)

@Tobs ein schöner Kommentar, der mich direkt ein wenig positiver stimmt. Vielleicht sind wir naiv, aber ich glaube mit genügen Zeit wird es auch bei 3M wieder anders aussehen. Trotzdem auch Danke an die warnenden Stimmen. Es hilft enorm die eigenen Gedanken zu sortieren.

Die Frage, ob ich nicht jetzt erstmalig kaufen würde oder dies vor ein paar Wochen bei einem Kurs <100€ nicht schon getan hätte, habe ich mir auch gestellt. Für mich bin ich zu dem Schluss gekommen, dass ich das wohl gemacht hätte und die Buchverluste geringer wären, aber ich nunmal trotzdem investiert wäre. Daher bin ich für den Moment auch völlig fein.

Die Zukunft kennen wir alle nicht und so bleibt es spannend. Ist es eigentlich völlig ausgeschlossen, dass irgendwann ein aktivistischer Investor einsteigt? Natürlich basiert darauf nicht mein Fall, aber es ist ja vielleicht auch ein mögliches Szenario für einen Turnaround.

@Tobs – Schöner Beitrag :-)

Oder wenn man den Kursverlauf und die aktuelle PFAS-Thematik mit einbezieht könnte man 3M lesen als:

Miasmatischer Mist in Majuskeln

hi,

frage an Tobs :

hast du eine Ahnung oder ein Gefuehl, in wieweit die zu zahlenden 6 mrd USD zeitlich gestreckt werden

( koennen) , wenn denn ueberhaupt. ?

Hi Manfred,

sicher weiß ich es nicht, aber ich gehe nicht davon aus, dass die Zahlung gestreckt wird. Grund: Der Deal wäre ja aus Sicht von 3M ein Knaller! Ich habe gelesen, dass in vergleichbaren Produktrechtsstreitigkeiten in den USA vor Gericht eher Schadenssummen zwischen 1-77,5m USD erzielt werden. Teilt man hier die 6 Mrd. USD durch die Anzahl der betroffenen US-Veteranen, kommst Du im Mittel auf eine Schadenssumme von lediglich 24.000 USD! Allerdings müssen wohl (wenn ich das richtig gelesen habe, es waren leider keine Primärquellen) mindestens 98% der US-Veteranen annehmen (Anmerkung: Über den hohen Prozentsatz bin ich etwas gestolpert, das müsste man noch mal validieren). Und da ist ja klar, dass Du den Veteran damit einvernahmst, dass Du ihm quick money in die Hand drückst und nicht sagst, schau her, die 24.000 USD zahlen wir Dir über x Jahre aus. :-) Eigentlich ist das shabby, aber aus Sicht von 3M nachvollziehbar.

Zur Finanzierung der 6 Mrd. USD Joe Ritchie, Goldman Sach:

“3M (MMM) appears to have ample liquidity in the medium-term to make the payments and retain the dividend.”

3M’s (MMM) financial resources include approximately $4.3 billion in cash as of the end of June (with $3.2 billion in foreign subsidiaries), $5.25 billion in revolving credit, estimated free cash flow of $10.9 billion for 2024 to 2025 and likely proceeds from selling a majority interest in its healthcare unit, according to Goldman Sachs’s analysis.

“The bottom line is that we view this as a positive announcement that management is taking proactive measures to ringfence settlement costs and, thus far, the settlements have been better than reported by some news outlets,” Goldman Sachs said in an August 29 report.

Thanx, Tobs

anderseits wird die aktie durch die decke gehen, wenn die klagen im sande verlaufen. bisher haben die kläger keine ordentliche beweise gebracht.ich bin da optimistischer

Quatsch mit Sauce !

@ Everybody

I want share some takeaway that i learned while reading a book about Warren Buffet.

( ich träume inzwischen schon auf Englisch 😉 ).

Ich hab mich immer gefragt, woran man erkennen koennte, ob ein Management die retained earnings ( also der Anteil des Gewinns nach Abzug der Dividende, das natuerlich auch den Aktionaeren gehoert, ) wieder gut arbeiten laesst, oder ob es das Geld einfach versäuft, fuer ueberproportional teure Weihnachtsfeiern ausgibt ( uebrigens danke, Aesob, fuer die ausfuehrliche Antwort diesbezueglich vor langer langer Zeit !), oder sonstwie verschleudert .

WB hat hier einen Pi mal Daumen Test parat :

Die Grundgedanken dafuer sind

1) dass sich der Aktienkurs LANGFRISTIG dem Inneren Wert der Firma annaehert

2) Dass jeder wiederangelegte Dollar des retained earnings in etwa 10 Jahren wieder einen Dollar Gewinn bringt.

Deshalb folgendes Procedure :

a) man summiere alle retained earnings der letzten 10 Jahre auf.

b) man addiere diesen Wert zum Boersenwert der Firma von vor 10 Jahren. Nennen wir diesen Wert „A“ .

c) diesen Wert vergleiche man mit dem heutigen

Boersenwert. Ist dieser nicht mindestens so gross wie „A“, dann hat das Management das dem Aktionaer gehoerenden “ retained Earnings“ vergeigt !!! Finger weg von Firmen / Aktien mit solchem Management.

Dies ist natuerlich nur eine sehr grobe und extrem vereinfachte Naeherungsrechnung des WB, die aber beliebig nach eigenen Beduerfnissen verfeinert werden kann.

Vielleicht kann ja der eine oder andere hier davon profittieren.

( Ich weiss ja nicht, ob sich ueberhaupt jemand hier fuer sowas hier interessiert. Ich hab eher den eindruck, die Floristen hier wollen Aktientips einzeln vorgekaut bekommen !)

Hi Manfred, interessanter Ansatz. Immer mehr davon!

Hat WB tatsächlich für den Vergleich von heute und „A“ auf den Börsenwert abgestellt, also auf die Multiples, die gerade „en vogue“ sind? Er rechnet doch eher den inneren Wert, ich hätte daher vermutet, er tickt eher so, dass er den Buchwert vergleicht. Aber es wird schon so sein, wie Du schreibst, und das ist interessant.

WB und Munger haben schon viele coole Sprüche rausgekloppt. Davon sollte man sich so einen Jahres-Abreiß-Kalender basteln.

Der hintergedanke von wb ist, dass LANGFRISTIG, also hier 10 Jahre, sich im vergleich zu vor 10 jahren, der kurs sich dem inneren wert angleicht

Aha! Das macht Sinn! Danke.

ff.

Den Buchwert wuerde ich nicht nehmen, da dieser zb durch Aktienrueckkaeufe so veraendert werden kann, dass der buchwert nicht mehr repraesentativ ist. Ich wuerde da eher werte aus dem trentkanal nehmen, wie das der FastGraphs chart hergibt. Dort ist der faire wert so etwas wie der innere wert, den der wb mittels discounted cash flow methoden ermittelt.

Aber wie ich im eingangsposting schon erwaehnte , dies ist eine sehr grobe naeherungsrechnung, die aber ihren dienst erfuellt

Hi Manfred, ich finde es interessant. und bei 3M auf die Schnelle

Quelle hier: https://www.macrotrends.net/stocks/charts/MMM/3m/retained-earnings-accumulated-deficit

hat 3M im Schnitt der letzten 10 Jahre etwa 43 (us) blns pro Jahr einbehalten.

Macht nach Adam Riese 430 blns als Summe für 10 Jahre

Marketcapitalization today 58,17 blns.

Die marketcap vor 10 Jahren ist hier völlig wurscht.

Sähe also schlecht aus nach dieser Betrachtung.

hoffe, hab keinen Fehler drin, aber so sähe es aus nach diesem Modell.

Doch, das ist ja gerade der kasus knacktus : der wert vor 10 jahren ist der Ausgangspunkt, an dem man die weitere Entwicklung misst. Und man sich frägt, was hat das management die ganzen jahre mit dem zurueckbehaltenen geld gemacht ?

3m , zugegeben , ist ist fuer diese methode etwas extrem. Vielleicht so nicht anwendbar. Hier ist die Zeitspanne 10 jahre zu kurz. Statt des kurses wuerde ich hier eher den operativen CF benutzen, oder aber eine Zeitspanne aus ruhigeren gewaessern, also etwa 15 jahre zurueck bis vor 5 jahren. Es geht ja schliesslich darum, die integritaet der managements zu testen, und nicht das verhalten der firma bei riesigen rechtlichen schwierigkeiten

@Manfred

Die Betrachtung des Zeitraums von 2009 bis 2019 bei 3M

sieht so aus : 325 bln retained earning für 10 Jahre.

marketcap. 2009 lag genau da, wo sie auch heute liegt, etwa 55 Bln.

2019 lag sie immerhin bei etwa 120 Bln, in der Spitze waren es mal 149bln

Selbst wenn man die gezahlte Dividende aufsummiert und die Inflation dagegenrechnet,

ist kein Aufwuchs zu verzeichnen. Es sieht aus wie verlorene Zeit.

Wenn man den ganz langen Chart nimmt

https://www.macrotrends.net/stocks/charts/MMM/3m/stock-price-history

und wohlgesonnen prognostiziert

und die durchschnittlichen Kurssteigerungen seit 2000 linear fortschreibt, dann könnte für das Jahr 2030 (!) vielleicht ein Kurs von 120 oder 125 auf dem Zettel stehen.

Es wird nicht besser.

Thomas,

Die Retained Earnings von 326 mrd ueber 10 Jahre aufsummiert koennen nicht stimmen. ( schon der Vergleich der Groessenordnung mit der Marktkapitalisierung hinkt . )

Ich hab jetzt mal beim Wallstreet Journal nachgeschaut. Alleine im Jahr 2019 war der Free Cashflow 5.4 mrd, die Dividenden 3.3 mrd, also sind die retained earnings 2.1 mrd. Fuer die restlichen 9 jahre davor duerften die werte wohl von der selben groessenordnung sein oder etwas niedriger. Alle 10 jahre aufsummiert ergeben also einen wert von etwa 20 mrd. ( Du hast hier 326 mrd angegeben ). Und mit 20 mrd sieht dann die rechnung so aus :

2009 : 55 mrd + 20 mrd

2019 : 120 mrd.

==> das 3m management ist wieder rehabilitiert.

😉

@Manfred, da hast Du recht. Bin in die Irre gegangen und hab wohl auch zu wenig Erfahrung in tieferer Bilanzanalyse.

Thomas,

Eines hab ich in meinem Studium ( Mathe, Physik) gelernt, und fuers Leben mitgenommen :

Wenn immer man etwas anpackt : immer erst die groessenordnungen betrachten! (Gilt fuer alle Situationen im Leben !) . Wenn die ok sind, dann lohnt sich der Einstieg ins Detail.

Hallo Manfred,

als Ingenieur ist man ähnlich gestrickt. Für mich sind nur Wachstumsaktien interessant, Kurs- und Dividendenverdoppelung in den letzten 10 Jahren. Die nächste Stufe ist, wie ist das Unternehmen aktuell aufgestellt, auch im Vergleich zu den Wettbewerbern. Dann erfolgt die Einschätzung wie es um die kurz- und mittelfristigen Aussichten steht.

Ich informiere mich auf den IR-Seiten der Unternehmen, schaue mir die Geschäftsberichte der letzten Jahre an, u.a. ob die Jahresausblicke eingehalten wurden. Ein wichtiger Punkt ist auch, wie lange ist der derzeitige Vorstand (erfolgreich) im Amt.

Ich benutze den MarketScreener, früher 4Traders. Hier bekomme ich den größten Teil der Informationen, die ich benötige.

Viele Grüße

Peter

Ich fände den operativen Cash Flow auch besser.

Weil ich habe mit dem Kurs so meine Probleme, weil der – wie schon an anderem Ort etwas langatmig von mir ausgeführt – sehr schwanken kann. Man läuft dann doch recht schnell in eine willkürliche Betrachtung rein. Von 3M lag vor 2 Jahren der Kurs bei rd. 150 Euro und vor 4 Jahren sogar bei rd. 200 Euro. Dann hätte zu diesen Zeitpunkten die Berechnung ganz anders ausgesehen. Insofern könntest Du nach dieser Methode einige Blue Chips ganz schön anzählen, die gerade durchhängen. Und hättest auch viele andere Blue Chips vor vielen Jahren anzählen können, als sie seinerzeit durchhingen, heute aber wieder viel höher stehen.

Ich möchte 3M nicht stark reden. Aber die ewige Krux, Unternehmen bei Kursschwäche zu schmeißen, obwohl jeder meint, dass würde er eigentlich nie tun, bleibt. Dann müsste man schon eher Peters Ansatz folgen und sehr frühzeitig verkaufen, bevor man auf den Boden gerutscht ist. Aber solche hohen Turnover im Depot müssen nicht zwingend zu einer Überrendite führen, auch wenn Peter sicherlich geschickt Hand angelegt hat.

Schwierig schwierig.

@ Manfred

Zu deinem Kommentar vom 17.06.2023, 10:40 h

Treffend bemerkt, sehe ich in allen von dir genannten Absätzen genauso und praktiziere es auch des Öfteren, wenngleich aus Zeitmangel definitiv nicht bei jedem Unternehmen. Das würde den Rahmen bei meinen über 55 Aktien sprengen.

Good job, dass du Warren Buffett gelesen hast bzw. noch am Lesen bist. Ich habe alles von ihm gelesen, was mir so in die Finger gekommen ist bzw. noch hoffentlich kommen wird. Und das ist ja bekannterweise nicht gerade wenig. Gilt analog auch für seinen Counterpart Charlie Munger. Einfach genial dieser Typ.

Von daher, ich halte mich bzw. versuche es, mich auch sehr an die Verhaltensmaßregeln eines Warren Buffett / C. Munger zu halten, bessere Genies, von denen wir lernen können, werden uns leider nicht beschert werden. Aber das erfordert viel Mühe, Durchhaltevermögen, enorme Lesefreudigkeit, intellektuelle Neugier und damit einhergehend entsprechendes Verständnis für deren Erkenntnisse, innere Einkehr, Demut, Abstrahierung, fundiertes wirtschaftliches Verständnis und so vieles mehr. Schön, wer dazu in der Lage ist.

Ich stelle bei meinen Beiträgen eher die Börsenpsychologie in den Vordergrund, weil m.E. diese auch den Erfolg weitestgehend bei der Anlage mitbestimmt und nicht das stumpfe Abfragen von Aktientipps und deren Erläuterungen, was wäre wenn, hätte man nicht besser, was könnte in spe passieren….u.s.w., die man aufgrund irgendwelcher Meinungen dann kauft oder auch nicht. Aber das ist wie immer der bequemere Weg, deswegen ist deine letzte Anmerkung …“ Ich weiss ja nicht………vorgekaut bekommen !“ nicht von ungefähr und durchaus berechtigt. Damit rede ich dir de facto nicht nach dem Mund, aber ein nicht geringer Prozentsatz der privaten Anleger ( hiermit ist ausdrücklich nicht die Divantis – Floristen-Gemeinde gemeint, jeder hier bündelt seinen Blumenstrauß nach seinem eigenem Gusto ) möchte den bequemen Weg des „Informiert werden durch andere ohne eigenes Zutun“ gehen.

Sozusagen : Den Jakobsweg gehen wollen, aber diesen möglichst mit einem PKW abzufahren. Warum auch per pedes abwandern ?

An diverse Floristen hier, die meine doch ach so späten Beiträge gerne kommentieren mit Sätzen wie „ Du solltest mal lieber schlafen, als hier bla bla …..zu schreiben“ wie zuletzt der Florist „Marktteilnehmer“ vor wenigen Tagen: Ich benötige nicht so viel Schlaf wie andere Menschen, bin aber morgens bei der Arbeit genauso fit wie die Langschläfer. Muß ja keiner glauben, ist aber so. Ansonsten hätte ich ja auch keinen Job mehr.

Außerdem : Ich schaue gerade auf meine Uhr, es ist genau 21:15 h, und das weiß ich ganz genau, weil meine Wohnzimmeruhr schon seit 23 Jahren nicht mehr geht und immer diese Zeit anzeigt.

Also , noch früh am Tag.

Hallo,

für mich heißt es bei 3M „Augen zu und durch“ !

Da ich die Aktien seinerzeit zu einem Kurs jenseits der 140 Euro gekauft habe, steht bei mir derzeit ein Verlust im mittleren 4stelligen Bereich zu buche. Ein Verkauf kommt deshalb für mich nicht infrage.

Auch deshalb nicht, weil ich fast alle Aktien-Verkäufe im Nachhinein bereut habe. So habe ich damals aufgrund eines Beitrags von Ben meine Kellogg und Kimberly Clark Aktien verkauft, da in dem Artikel die Zukunfsaussichten als nicht allzu rosig dargestellt wurden. (Ich weiß, dieses Forum ist keine Anlageberatung und jeder ist selbst für sein Handeln verantwortlich – von daher alles gut und absolut keine Vorwürfe). Im Nachhinein haben sich die Kurse der beiden Aktien absolut positiv entwickelt und der Verkauf hat sich als Fehler herausgestellt. Seitdem warte ich wieder auf günstige Einstiegskurse um die Aktien wieder in mein Portfolio aufzunehmen.

Ich kann mir auch kaum vorstellen dass ein so großes Unternehmen wie 3M irgendwann insolvent ist. Und da jedes Quartal ein hübsches Sümmchen an Dividende auf mein Konto kommt, warte ich erst mal ab. Andere Krücken in meinem Portfolio wie Paypal, Alibaba, Teamviewer, Curevac und Sartorius machen mir da eher viel mehr Kopfschmerzen, da diese – bis auf auf Sartorius – keine Dividende bezahlen und ich befürchte, dass ich mein Geld nicht wieder sehe. Aber nun gut, an der Börse geht es eben nicht immer aufwärts und Aktien :-)

Just my 2 cents…

Viele Grüße

Stefan

Oh, letztendlich weiß man hinterher natürlich wieder mehr. Aber aus meiner Sicht könnte es ein schwerer Fehler sein, jetzt zu verkaufen. Seit dem Tiefstkurs, hat sich der Chart deutlich aufgehellt und konnte sowohl den DOW als den S&P outperformen. Letztendlich ist der Chart nur die Fieberkurve der fundamentalen Nachrichten. Und die sind aktuell auch wieder besser.

Somit gilt für mich auch „Augen zu und durch“.

Bis es besser wird, habe ich jetzt erst einmal Kurskosmetik betrieben. Naja mein Kurs war auch schon im Minus. Aber ich hatte Swedish Match (Schnupftabak und Kautabak) und da war ich fett im Plus. Dann gab es letztes Jahr ein Übernahmeangebot von Philip Morris, welches ich verstreichen habe lassen und nicht angenommen habe. Wollte mal abwarten was passiert. Ok. Dann gab es im Frühjahr eine Squeeze Out und ich habe jede Menge Kapitalertragssteuer bezahlt. Daraufhin habe ich mich entschlossen, meine 3M zu verkaufen, das war die einzige Position, mit welcher ich meinen Gewinn bei Swedish Match mit einem netten Verlust ausgleichen konnte. 5 Minuten später habe ich mir von der zurück erstatteten Kapitalertragssteuer und dem Verkaufserlös von 3M gleich noch mehr 3M gekauft.

Netter Effekt, es gab gleich mehr Dividende, da ich jetzt ja mehr Aktien habe. Tja ab und zu muss man sich ja auch mal selbst bescheißen. Auf jeden Fall sieht die Depoposition jetzt wieder besser aus. Anstatt eines dicken Minus ist bei mir 3M schon wieder im Plus. Allerdings kann ich in der Summe keinen realisierten Gewinn mehr aufweisen. Egal.

Aber eigentlich schreien alle immer nachkaufen, wenn die Kanonen donnern. Da muss man natürlich vorsichtig sein, aber warum jetzt den Schwanz einziehen? Ben hat das natürlich super analysiert. Ich arbeite mehr nach Bauchgefühl. Ist im Ergebnis aber auch nicht schlecht. Vielleicht bin ich diesmal der Narr. Aber man kann nicht bei 100% der Investments auf der richtigen Seite sein. Es reicht wenn 75% deutlich besser laufen als die Indices. Und ab und zu hat man ein paar Underperformer. Ich versuche vorsichtig zu sein und kaufe bestimmte Werte überhaupt nicht. Alle Werte welche keine einwandfreie Historie haben, kommen nicht ins Depot. Und ab und zu gibt es trotzdem ein Rohrkrepierer. Nein 3M wird nicht verkauft. Vielleicht ist das der Rohrkrepierer.

Dann soll es eben eine Depotleiche werden. Ist dann die zweite. Und ich mache munter noch meinen Sparplan weiter. Da könnt Ihr mich ja in 1-2 Jahren auslachen. Da wissen wir mehr.

Star,

Ich befuerchte, bis 3m seine probleme letztendlich alle geloest hat, bist du bereits grossvater geworden. Juristische Muehlen malen langsam, sehr langsam ( siehe Teva ) . Und egal was bei diesen ( weltweiten !! ) prozessen herauskommt, – wahrscheinlich bei jeder menge vergleiche – , 3m wird jahrelang zittern, und dabei Federn lassen. Die 3m in 10 jahren wird eine andere sein als die heutige. Abgespeckt, abgestutzt, vielleicht auch durch ein chapter 11 gezeichnet. Und wenn sie dann mal alle probleme hinter sich hat und eine wesentlich billigere firma auf dem kurszettel ist, besteht die gefahr, von irgend jemandem uebernommen zu werden. Zu welchem Preis ????

Ich denke, es ist viel zu frueh, in 3m einzusteigen. Bis 3m mal anfaengt, interessant zu werden, werden wir einige harte boersenkorrekturen durchlaufen, in denen man dann immernoch billig zugreifen kann , wer s braucht .

Zum schluss noch eine weisheit von kostolany : „An der boerse ist alles moeglich, sogar das gegenteil ! „

Hi Manfred, dann breche ich mal eine Lanze für das „Gegenteil“. Ich bin nämlich nicht Naturwissenschaftler wie Du, sondern ein Verdreher. :-)

Ich negiere die Rechtsthemen keineswegs; gerade aber der von Dir beschriebene Umstand, dass sich das ewig zieht, belastet zwar vielleicht länger als einem lieb ist, den Aktienkurs, entlastet aber tatsächlich das Unternehmen selbst. Solche SEA Urteile in den Staaten (und auch Vergleiche) sehen regelmässig langfristig gestreckte Zahlungen vor. Nicht schön, aber sie drücken eben erst mal nicht signifikant das Eigenkapital und verteilen sich auf den Cash-Flow langfristig. Es kann weiter investiert und gewachsen werden (es sei denn, man folgt der Antithese von Peter und sieht dafür zu wenig Innovationskraft, aber hier wüsste ich nicht, wie man diese Antithese erhärten sollte). Die Rechtsthemen sind shitty, das ist klar; aber sind sie wirklich ein „major issue“ auf sagen wir mal die nächsten 10 Jahre hinaus?

Hallo!

Sollen wir Trader oder Investoren sein?

Die Altvorderen lehren uns doch, dass es auch auf Durchhaltevermögen ankommt. Verkaufen nur, wenn sich wirklich grundsätzlich etwas ändert.

Niemand kennt die Zukunft.

Wenn ich von der Suche nach sogenannten „Tenbaggern“ lese, blättere ich gleich weiter. Man muss die Kirche im Dorf lassen.

Man sollte sich immer wieder fragen: Cui Bono?

Viele Grüße

Andreas P.

Ich bin tatsächlich ebenso mit MMM vierstellig im Minus. Die Position bleibt weiter auf halten.

Wenn ich die Position jetzt liquidiere, habe ich zwar wieder ein schönes Portfolio mit ausschließlich grünen Vorzeichen und würde mich vmtl. sehr viel besser fühlen. Tatsächlich wäre das aber wohl ein Selbstbetrug, da nur die rote Farbe verschwindet, der Verlust jedoch realisiert würde. Das dann freiwerdende Kapital würde ich wahrscheinlich in Firmen investieren, von denen ein jeder Forist ja bereits „weiß“, dass diese „besser“ sind. Ich beobachte in den letzten Jahren mehr und mehr, dass insbesondere in Foren stets völlig klar zu sein scheint, wer die Gewinner und Verlierer vor morgen zu sein scheinen (Chips, AI im Trend; Valuewerte werden tlw. als völlig oldschool geoutet). Die Börse ist jedoch keine Einbahnstraße, es kommt am Ende oft anders als antizipiert.

Just my 5 Cents.

Hallo Stefan,

das ist auch genau mein Problem. Wenn ich genau wüsste, welche Aktien besser performen, dann würde ich mir die Frage nach einem Verbleib von 3M im Depot nicht mehr stellen. Dann würde umgeschichtet, völlig klar. Aber dummerweise sind ja Prognosen immer mit Unsicherheiten behaftet, vor allem wenn sie die Zukunft betreffen. Ich weiß nicht mehr, von wem dieses Zitat stammt, aber es trifft es auf den Punkt.

Ich handhabe es daher eher so, wie ich persönlich die Aussichten einschätze. Glaube ich nicht mehr an eine langfristige positive Entwicklung (wie kürzlich bei Verizon), dann verkaufe ich. Oder ich habe tatsächlich andere Investments, die nun einen Kapitalbedarf haben und brauche Geld. Dann verkaufe ich die Positionen, von denen ich am wenigsten an eine langfristige positive Entwicklung glaube. Und da steht 3M derzeit bei mir auf der Liste ziemlich weit oben.

Viele Grüße Ben

Die deutschen Automobilwerte sind am Dieselskandal nicht kaputt gegangen, obwohl die Schuldfrage eindeutig zu deren Lasten geklärt ist. Ich habe die finanziellen Dimensionen nicht parat, aber vom Sentiment her schienen sie damals fast erledigt. Aus meiner Sicht sollte man daher 3M nicht voreilig für bankrott erklären. Auch Bayer existiert nach wie vor und zahlt (wieder) Dividende.

BG, Matthias66

Hallo, interessenhalber der Link zum heute im WSJ erschienenen Artikel über 3M und dessen (Dividenden-) Aussichten. Ich vermute, dass das hinter der Paywall steht und nicht jeder darauf zugreifen kann. (Anmerkung: Abo zusammen mit dem Barron’s kann echt günstig erworben werden.)

https://www.wsj.com/articles/at-3m-lawsuits-threaten-to-transform-the-company-1fb5dc3e?mod=hp_lead_pos2

Unterschiedliche Fondsmanager / Analysten mit verschiedenen Meinungen kommen zur Sprache. Die einen wollen 3M solange halten, wie die Dividende gehalten oder erhöht wird und sitzen solange jeden Kursverlust geduldig aus, aber auch nur unter dieser Prämisse. Andere sehen wegen der Cash-Generierungskraft von 3M das Thema Litigation eher als ein Aktien- als ein echtes Unternehmensproblem. Andere wiederum sind sehr negativ und schätzen das Potential sämtlicher Litigation in Bezug auf PFAS auf 40 Mrd. USD (weil auch in Jurisidiktionen ex USA geklagt werden könnte). Zwar soll der Spin-Off von der Healthcare-Sparte Geld reinspülen, allerdings müsste dann vermutlich immer noch ein großer Teil der Litigation durch Fremdkapital refinanziert werden, und damit würde durch den Verlust der laufenden Erträge in Folge der Abspaltung das Verhältnis von Fremdkapital und EBITDA eher häßlich.

Nun ja, es sind natürlich alles keine schöne Nachrichten. Am besten den 3M-Ohrschutz über die Ohren ziehen und hoffen, dass der dann dies Mal wenigstens auch richtig funktioniert. :-)

PM gestern Nacht: Settlement in Sachen PFAS erreicht: 10,38 Millarden USD. Das sind tolle Nachrichten! Nun nur noch die Ohrschutzsache…

Könnte es sein, dass diese Nachricht eigentlich vom 2. Juni stammt und schon eingepreist ist? Oder ist das was neues? Hab auch verstanden, daß diese Vereinbarung die USA betreffen aber noch keine anderen Länder.

June 2, 2023: 3M will settle pay over $10 billion to settle lawsuits filed by municipalities claiming 3M PFAS infiltrated their water supply. The money will be paid out over time which frees up money for a 3M earplug settlement. It is hard to say whether this settlement helps or hurts earplug settlement prospects. Certainly, 3M needs to resolve these outstanding Combat Arms lawsuits to get its company and its stock price back on track.

https://www.google.de/amp/s/www.lawsuit-information-center.com/amp/13-million-3m-earplug-verdict.html

Hallo Chrischaan,

am 2. Juni war die Vorankündigung zur wahrscheinlichen Einigung, jetzt ist dem Vergleich von allen Seiten zugestimmt worden. 3M ist nachbörslich 5% im Plus. Ungefähr wieder da, wo die Aktie auch nach der Nachricht vom 2. Juni stand.

Viele Grüße Ben

Richtig, nur mit den Wasserversorgern in den USA.

Das ist ja der Punkt, der nochmal von einem Analysten im WSJ zu Recht gestressed wurde, dass in anderen Jurisdiktionen auch was kommen kann. Man darf aber schon mal glücklich sein, weil USA natürlich in Sachen Schadensersatzklagen das Risikogebiet schlechthin sind.

Relevant aus meiner Sicht ist, dass die rund 10 Mrd. USD über einen Zeitraum von 13 Jahren gestreckt werden. Es verteilt sich immerhin. Natürlich könnte mit dem Geld besseres angestellt werden, also über die Jahre gemittelt rund 770 Mio. p.a. an Wasserversorger zu zahlen (ich frage mich: Geht sowas 1:1 in den Aufwand oder gibt es da noch Möglichkeiten der Ergebnissteuerung über Steuerthemen usw.?).

wsj: „Der derzeit vorgeschlagene Vergleich gilt (nur) für diese wasserbezogenen Fälle, lässt jedoch Hunderte anderer Klagen im Zusammenhang mit Personenschäden und Eigentumsansprüchen ungelöst.“

Ben schreibt im Beitrag oben „Und der „angepasste“ operative Free Cash Flow soll 5,8 bis 6,3 Mrd. US$ erreichen.“ (2023)

mit spitzem Bleistift sind dann davon 1 Mrd pro Jahr schon mal dafür weg.?

Ich gehe nicht mit mit der Darstellungsweise von Ben, weil sie meines Erachtens den relevanten Punkt nicht einbezieht, dass die Zahlungen gestreckt erfolgen. Ben hat bei seiner Berechnung der Zinskosten (vermutlich einfach mal nur für Vereinfachungszwecke) unterstellt, dass der Schadensersatzbetrag mit Fremdkapital zu den gegenwärtigen Marktzinskonditionen finanziert werden muss.

Tatsächlich verteilen sich die Zahlungen aber über ganze 13 Jahre mit der Folge, dass erstens nicht vollständig fremdfinanziert werden muss, die Finanzierung entsprechend des jeweilig herrschenden Marktumfelds bis zu einem gewissen Grade vorteilhaft gesteuert werden kann. Und eigentlich muss man auch den Schadensersatzbetrag auf den gegenwartsbezogenen Betrag abzinsen. Überleg mal bitte, wie viel eine „Rate“ in 13 Jahren bei dem aktuellen Marktzins bezogen auf den Gegenwartswert noch ins Gewicht fällt. Interessant in diesem Zusammenhang wäre daher auch zu wissen (ich konnte die Information noch nicht finden), wie sich die 10 Mrd. USD auf die 13 Jahre verteilen. Ist es eher arithmetisch gemittelt, oder kann sogar ein guter Teil des Betrags weit nach hinten geschoben werden, das wäre natürlich ideal.

Natürlich kommt da noch viel auf 3M zu, aber PFAS war schon neben der Ohrsache das ärgste Damoklesschwert.

Hallo Tobs,

vielen Dank für deinen Betrag zu den Prozessrisiken bei 3M. Heute habe ich eine Handvoll 3M nachgekauft und lasse mich einfach von der Zukunft überraschen.

Gruß Sebastian I

Meinen Sparplan auf 3M habe ich erst mal ausgesetzt. Ich habe auch schon so genug 3M im Depot.Wenn es gut geht sind es genug, wenn es schief geht wird es auch ausreichend teuer.Ich befürchte dass mit dem Spinn Off die Dividende gekürzt wird.In der Summe werden beide Unternehmen weniger auszahlen als 3M alleine.Aber warten wir es ab. Ist halt solange die berühmte Katze im Sack.