Was Dich hier erwartet:

Einmal gefallen, ist es wirklich schwer, wieder aufzustehen. Jedenfalls für Aktien scheint das zu gelten.

Denn egal, wie ordentlich die Zahlen bei dieser Aktie auch in den letzten Quartalen ausgefallen sind, sie kommt einfach nicht mehr zurück.

Ich hatte immer wieder Geduld angemahnt und auf die positiven Aussichten hingewiesen. Bis heute hat die Börse mich aber Lügen gestraft.

Was bleibt mir nun? Einfach aufgeben? Natürlich nicht. Ich freue mich über die neueste Quartalsdividende, schaue mir die Zahlen an und habe die Aktie nachgekauft.

Warum ich weiter von den Perspektiven des Dividendenaristokraten überzeugt bin, erfährst Du in diesem Beitrag.

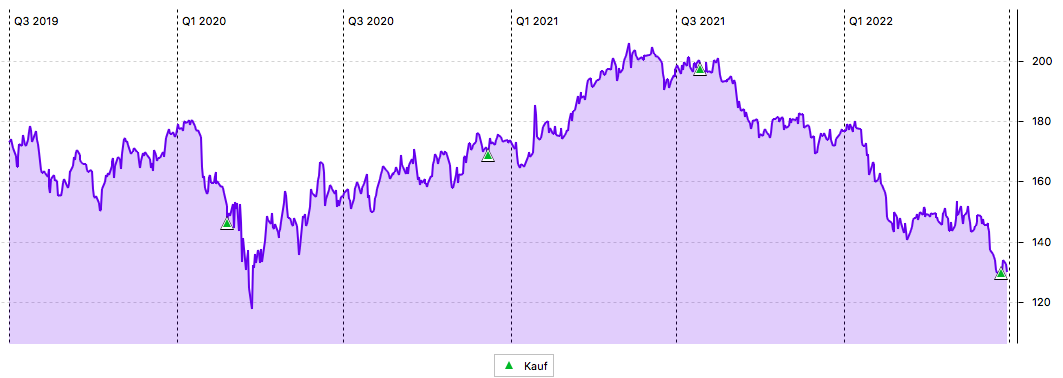

Im Chartbild kannst Du sehen, wie schwach sich die Aktie von 3M in der letzten Zeit entwickelt hat. Das Unternehmen selbst habe ich hier ausführlich vorgestellt.

Dividende

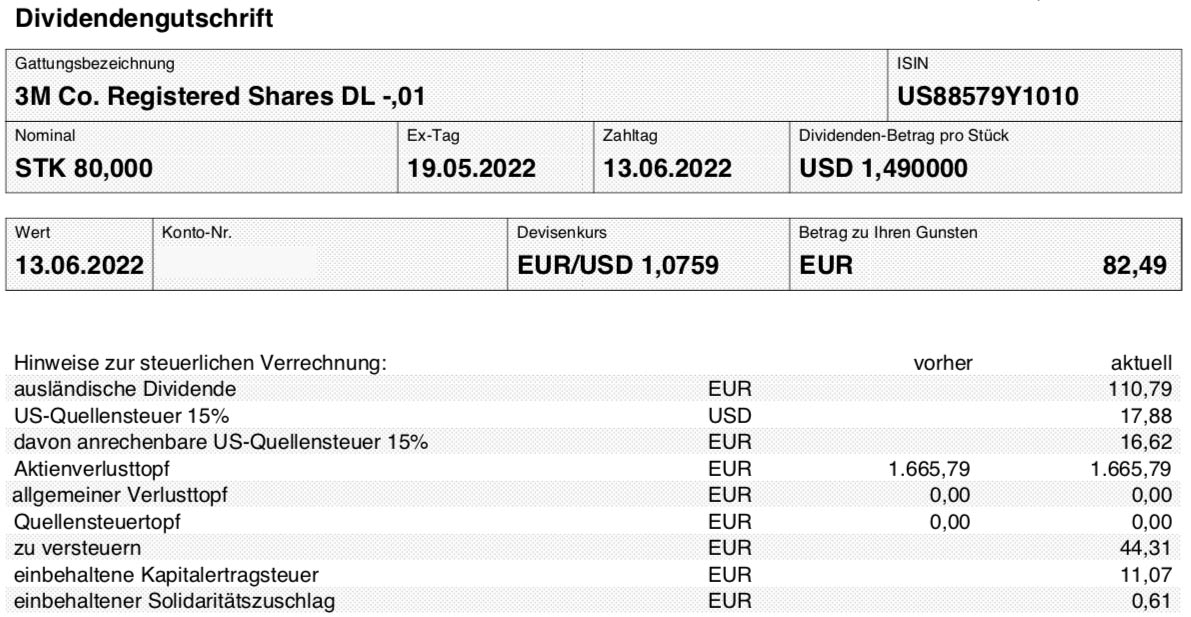

3M zahlt erneut eine Quartalsdividende von 1,49 US$ je Aktie. Sie war ja erst bei der letzten Zahlung um 1 Cent erhöht worden. Für die 80 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 119,20 US$. Sie wurde vom Smartbroker zum Kurs von 1,0759 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 82,49 €. Sie wurde mit Wertstellung 13.06.2022 überwiesen.

Perspektiven

Ich sehe gerne etwas Positives in meinen Aktien. Und natürlich hat sich der Aktienkurs enttäuschend entwickelt. Positiv ist aber – immerhin -, dass er sich in den letzten drei Monaten zunächst komplett seitwärts bewegt und damit die zwischenzeitlichen Turbulenzen nicht mit gemacht hatte. Erst in den letzten Tagen mit dem Zinsschritt der Fed kam es dann auch zum Ausverkauf.

Das war für mich ein Anzeichen, dass sich in der Region um 140-150 US$ eigentlich ein Boden bildete. Denn an dieser Marke ist die Aktie auch wirklich nicht hoch bewertet. Im letzten Jahr wurden 10,12 US$ je Aktie verdient, bei einem Aktienkurs von 150 US$ ist das ein 2021er-Kurs-Gewinn-Verhältnis von 14,8.

Die Prognose für 2022 sieht eine Range von 9,89 bis 10,39 US$ vor. Die Bewertung bleibt also stabil.

Mit einem Kurs von 130 US$ (nach dem Ausverkauf) ist die Aktie dann sogar ziemlich günstig. Wann haben wir schon mal ein KGV bei 3M um die 13 gesehen?

Der Start in das neue Geschäftsjahr war für 3M allerdings etwas holprig. Vor einem Jahr hatte man noch stark von den Maskenverkäufen profitiert und dementsprechend nun einen hohen Basiseffekt bei den Vergleichszahlen. Der Umsatz ging deshalb um 0,3% zurück, wobei da auch Verkäufe enthalten waren. Denn organisch legte der Umsatz leicht um 1,7% zu. Der Gewinn je Aktie nahm um 18% ab, was vor allem hohen Rechtskosten und Strafzahlungen geschuldet war.

Das Management hat bei Vorlage der Quartalszahlen bekräftigt, dass 3M in diesem Jahr stärker als der Markt in den jeweiligen Bereichen wachsen soll. Zudem sollen die Margen verbessert werden. Und mit einer Verbesserung der Lieferkettensituation soll sich auch der Free Cash Flow wieder erholen.

Im 1. Quartal war der Free Cash Flow um rund die Hälfte auf 700 Mio. US$ zurückgegangen. Allein für die Quartalsdividende wurden jedoch 852 Mio. US$ aufgewandt. Zusätzlich wurden für 773 Mio. US$ eigene Aktien zurückgekauft. Kein Wunder, dass die Verschuldung angestiegen ist.

Seit 3M Mitte 2019 seine Prognose zurückgenommen hat, ist die Aktie nicht mehr wiederzuerkennen. Damals ging es in einem Rutsch von 220 US$ auf 165 US$ hinab. Erholungstendenzen brachten sie im letzten Jahr noch mal auf rund 200 US$. Davon hat sie nun wieder ein Drittel eingebüßt.

Die Aktie ist für mich derzeit nicht einfach einzuschätzen. An sich ist nur eine Halteposition. Das Investment ist breit diversifiziert, aber es ist derzeit kein Licht am Horizont erkennbar. Die früher bezahlten Preise mit einem KGV von 25-26 werden wir aus meiner Sicht in mittlerer Zukunft nicht wieder sehen.

Das aktuelle Kursniveau ist aber ebenfalls zu niedrig, um jetzt gar nichts mit den Aktien zu machen. Denn mit einem KGV im 13er Bereich sollte nach Unten ausreichend Absicherung da sein. Hinzu kommt eine Dividendenrendite von 4,5%. Und ich will ja perspektivisch auf einen Bestand von 100 Aktien kommen. Worauf also noch warten?

Der Aktienkauf

Ich habe deshalb 5 Aktien von 3M nachgekauft. 5 Stück deshalb, weil mir dann noch etwas Pulver bleibt, um bei einem noch weiteren Rückgang erneut zuzugreifen. Die Aktien kaufte ich am 21. Juni zum Kurs von 123,00 € in mein Depot beim Smartbroker. Der Kauf wurde über gettex provisionsfrei durchgeführt. Das entsprach umgerechnet einem Kurs von 129,75 US$. So zahlte ich insgesamt 615,00 €.

Mit dem Nachkauf komme ich nun auf einen Bestand von 85 Aktien und steigere damit meine Quartalsdividenden im September und Dezember.

Wenn Du noch nicht investiert bist, dann hast Du hier die Gelegenheit, Dir einen lupenreinen Dividendenaristokraten ins Depot zu legen und damit ebenfalls Deine Dividendenerträge zu steigern. Für Kursgewinne ist aber Geduld, vermutlich sogar sehr viel Geduld, notwendig.

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Hi Ben, ich kaufe auch MMM weiterhin nach, obwohl der langfristige Aktienkurs nicht gut aussieht. Hoffe das Covid Low (ca. 135 USD) hält, und es findet eine Bodenbildung hier statt. Ich habe derzeit 78x MMM und glaube generell dass man mit der Aktie langfristig gesehen gut fahren wird. Die Firma war auch lange Zeit einer meiner Kunden (hatte eine Marketing Agentur), und ich kann aus persönlicher Erfahrung sagen dass 3M sehr gut geführt ist, und top Leute hat! Grüsse aus Singapore, Noah

Danke für deine Einschätzung, lieber Noah, WiseStacker,

Ich hatte mehrmals schon 3M im Depot, vorerst immer wieder verkauft.

Das bisherige ATH lag Ende 2017 bei 200 EUR, seitdem geht es im Wesentlichen bergab. Ein Umstand der engagierte Börsianer enttäuscht.

Natürlich ist die Dividende top und zuverlässig, derzeit sehr hoch in der Div.rendite, brutto bequem über 4%.

Das KGV ist gut, die Margen sind gut, Umsatz- und Gewinnwachstum steigen tendenziell, Anzahl Aktien gleichbleibend, Cashflow schwankt etwas, ist jedoch deutlich positiv.

Warum nur hält mich irgendetwas ab, wieder einzusteigen?

Vielleicht ist es die Aussicht, eine ständig rote Aktie (Kursverlust) im Depot zu haben. Psychologisch ist das nicht schön…;-)(

Herzliche Grüße von Matthias

Kann ich nur bestätigen M.v. W.

Ich überlege meine kleine Position die habe und sich gerade so im Null Bereich befindet wieder zu verkaufen und dafür blackrock aufzustocken. Da gefällt mir die Dividendenzahlung immer besser wenn diese eintrudelt.

Einzige Ding iss halt das meine diversification leidet.

ja Wurzel, ich halte 10x Blackrock und bin sehr zufrieden.

Es ist ja auch so: Wenn man an die Börsen glaubt (deren Mechanismus), kann man auch in Vermögensverwalter investieren. Meine BLK-Position wird auch durch TROW ergänzt. Die gehen ja eher den aktive-Fonds-Weg, der – schaut man sich die Zahlen von TROW an – durchaus erfolgreich ist.

Natürlich schwächeln auch BLK und TROW aktuell, aber das sind für Unerschrockene wie uns ja Einstiegs- oder Nachkaufskurse.

ich muss gestehen, Blackrock & 3M (Lam Research & Civitas gestern) hatte ich in der aktuellen Phase auch schon aufgestockt! Allerdings, gibt es momentan so viele interessante Werte, die ordentlich Federn gelassen haben!

Um nur mal einige hier zu erwähnen, welche ich aktuell für weitere Nachkäufe auf dem Schirm habe:

Partners Group; Stryker; Air Liquide oder Veolia

Vermutlich muss man auch wirklich nichts überstürzen! So wie die aktuelle Situation ausschaut, werden wir vermutlich noch etliche Gelegenheiten für Nachkäufe bekommen.

Auch die von Ben erwähnten GrainCorp & Fortescue Metals Group finde ich sehr spannend! Wobei ich bei der Fortescue Metals Group, etwas vorsichtiger, mit Bezug auf die aktuelle Abkühlung der Wirtschaft wäre.

Bin schon gespannt auf den Beitrag von Ben zu seinen neu Einkäufen!

Gruss

Marcus

TILGUNGSQUOTE: Welche nehmt Ihr und wo zieht Ihr die Daten dafür ab?

Seit kurzem ziehe ich mir (aus yahoo finance pro Aktie > Statistiken > Bilanz > Cash (gesamt) : Schulden (gesamt)) die Kennzahl, die angibt, ob und wie gut es dem Unternehmen gelingt, aus den vorhandenen Cashbeständen die vorhandenen Schulden abzubezahlen.

Bei 3M kommt da der Faktor 19% (=3,3 : 17,6) heraus. Verglichen mit Firmen wie Alphabet (469%), AO Smith (175%) oder Cisco (192%) ist das grottenschlecht. Das hält mich davon ab, bei 3M einzusteigen.

Tatsächlich weisen viele Dividendentitel ein schlechtes Verhältnis zu dieser Kennzahl aus. Es gibt jedoch einige Ausnahmen, z.B. Blackrock (immerhin 75%), Müchener Rück (127%), Nike (103%), Rio Tinto (113%, hätte ich gar nicht gedacht!), T Rowe Price (sagenhafte 625%, deshalb nochmal aufgestockt…;-).

Meine drei Fragen an Euch:

a) Welche Kennzahl zum Thema „Cash versus Schulden“ nutzt Ihr?

b) Wo genau zieht Ihr Euch die Daten, um die Kennzahl auszurechnen (onvista, yahoo finance, finanzen.net, …)?

c) Welche Titel mit Dividende passen nach Eurer Erfahrung in dieses Schema (ordentliche Dividende, nahezu schuldenfrei UND halbwegs passable Kursentwicklung)?

Unsere Mitforisten und ich sind Euch für SUBSTANZIELLE Einschätzungen dankbar. ;-)

Sonnige Grüße aus Berlin,

Euer Matthias

Mathias,

Mit dem cash werden meist kurzfristige forderungen bezahlt. Und um festzustellen, ob eine firma in der Lage ist, seinen kurzfristigen verpflichtungen nachzukommen, benuetzt man gerne das working capital, bzw den current ratio. Hier wird nicht nur der cash beruecksichtigt, sondern die current assets. Das ist die Geldmenge, die sich die firma kurz und mittelfristg beschaffen kann. cash ist da natuerlich mit drin , aber auch zb schnell verkaufbare ware. Mit diesen geldmitteln koennen dann die kurzfristigen verbindlichkeiten (= current liabilities) beglichen werden. Diese beiden groessen findet man in der bilanz. Sind nun die current assets groesser als die current liabilities, ist alles schoenstens in butter. Der Ausdruck dafuer heisst working capital = current assets – current liabilities. Sollte positiv sein, ansonsten ist die firma gezwungen, sich bei der Bank weiteres geld zu borgen. Ein etwas weniger aussagekraeftiger ausdruck dafuer ist der Current Ratio = current assets / current liabilities. Sollte moeglichst ueber 1 liegen.

Bei den gesammtschulden frage ich mich, wie lange braucht die firma, ihre schulden zb aus dem rohgewinn zurueckzuzahlen. (Viele setzen die schulden auch ins verhaeltnis zu den EBITDA. ) Mein kriterium sind maximal 3 jahre, ist aber sehr branchenabhaengig.

Da Schulden aber meist nie ganz zurueckgezahlt werden, ist es ratsamer, sich zu fragen, wie die firma mit den schulden umgeht, sie sie permanent begleiten. Hier bietet sich an, die Zinsbelastung zu betrachten : wieviel zinsen zahlt die firma im vergleich zu ihrem Gewinn ? 10% oder weniger sind ratsam.

Und ich frage mich auch, ob sich das schuldenmachen gelohnt hat. Schliesslich sollen erneute schuldenaufnahmen auch mehr umsatz bzw gewinn produzieren. Hier bietet sich zb der Ausdruck an : (gewinnendstand nach x jahren – gewinnanfangsstand) / ( schuldenendstand nach x jahren – schuldenanfangsstand ) . Dieser Ausdruck sollte moeglichst gross sein, und auf jeden fall einiges groesser als 1.

Hallo Manfred,

vielen Dank dir!

Gut, lass uns doch mal konkret werden: Münchener Rückversicherung.

Auf Yahoo finance finde ich dazu:

– Current Ratio (most recent quarter) = 0,43. Nach deiner Einschätzung nicht besonders gut! Im detaillierten Balance Sheet findet man bei 2021: Total Assets = 312.405.000 , Total Liabilities = 281.460.000. Im Verhältnis deutlich mehr als 0,43. Was übersehe ich hier?

– Verhältnis Cash zu Schulden (Statistiken > Balance Sheet) = 6,86 / 5,39. Gut, da über 1.

– EBIT (2021) / Schulden (mrq) = 9.601.000 / 5.390.000. Deutlich über 1, sprich: Gut.

Die von dir am Ende des Kommentars erwähnten Kennzahlen kann ich nachvollziehen, mir stellt sich jedoch die Frage: Wie das aufwandsarm aus den yahoo finance Zahlen herausziehen?

Current Ratio sowie das Verhältnis Cash/Schulden lässt sich bei den Statistiken leicht ablesen, die tiefer gehenden Kennzahlen erscheinem mir als zu schwer in der Datenaufbereitung.

Bitte belehre mich eines Besseren, sofern das leichter sein sollte, als ich vermute! ;-)

Mathias,

Das working capital und schulden sind natuerlich branchenabhaengig. Versicherungen zB hebeln von natur aus ihre investitionen extrem, entsprechend konservativ muessen dann aber auch ihre anlagen sein. Ebenfalls zb telekoms. Um dir in solchen faellen ein urteil zu bilden , vergleichst du am besten die daten mit denen der konkurrenz /peer group.

Die zinsbelastungen findest du mit ein paar mausklicks zb im wallstreet journal unter financials -> income statements, etwa in der mitte aufgefuehrt : „interest expense“

Analog findest du die current assets und current liabilities im wsj unter financials -> balance sheets dann unter „assets“ bzw unter „liabilities“

Vielen Dank lieber Manfred, hilfreiche Einschätzungen von dir hier!

Tatsächlich ist es also gar nicht so leicht, zu einer guten Bewertung bezüglich der Verschuldung eines Unternehmens zu kommen.

Neben dem „current ratio“, das ich sowieso regelmäßig betrachte, nehme ich nun als Kennzahl noch das „debt per equity“ hinzu, ist bei yahoo finance leicht ersichtlich. Die MunichRe hat hier übrigens derzeit eine 19 bzw. 19% stehen, während die 3M (aktuell ein Kaufkandidat) eine 117 bzw. 1.170% stehen hat. Schon krasse Unterschiede! Allerdings – wie du richtig anmerkst – sind die Branchen sehr unterschiedlich kapitalintensiv. Man muss also an Alphabet, Crowdstrike oder Palantir wesentlich strengere Maßstäbe anlegen als an Deutsche Post, Danaher, Deere oder die US-REITs. Die erwähnten Titel habe ich alle im Depot, letztere haben eine hohe Verschuldung.

Sonnige Grüße aus Berlin!

Meine quellen :

Fuer ersten groben ueberblick : -> finanzen

Etwas vertiefter : yahoo-> fanancials

Wsj-> finanzials