Wenn Du den Divantis-Blog schon länger verfolgst, dann wirst Du meine Hin- und Hergerissenheit mit dieser Aktie kennen. Heute schreibe ich bereits das 32. Mal über den US-Konzern, den ich seit 2017 im Depot habe.

Damals schien die Welt noch in Ordnung: ein Dividendenaristokrat mit ordentlichem Wachstum und marktführenden Produkten. Doch bald stürzte alles wie ein Kartenhaus zusammen. Geblieben sind marginale Dividendenerhöhungen und stetige Kursrückgänge.

Ich habe unterdessen kontinuierlich nachgekauft und vor allem die niedrige Bewertung hervorgehoben. Allein: die Bewertung wurde immer niedriger, der Aktienkurs sank immer weiter.

Mittlerweile notiert er unter dem Corona-Crash-Tief und wieder einmal habe ich das Gefühl, dass nun alle schlechten Nachrichten verarbeitet sein müssten.

Doch inzwischen muss ich mir eingestehen, dass meine Überzeugung schwindet und ich eher ungeduldig werde. Die Wartedauer auf bessere Zeiten ist einfach zu lang. Und so recht bin ich auch nicht mehr sicher, ob es wirklich noch bessere Zeiten geben wird oder das Unternehmen einfach weiter vor sich hin wurschteln wird.

Was mich aktuell bei der Aktie bewegt und wie hoch die diesjährige Dividendenerhöhung ausgefallen ist, erfährst Du in diesem Beitrag.

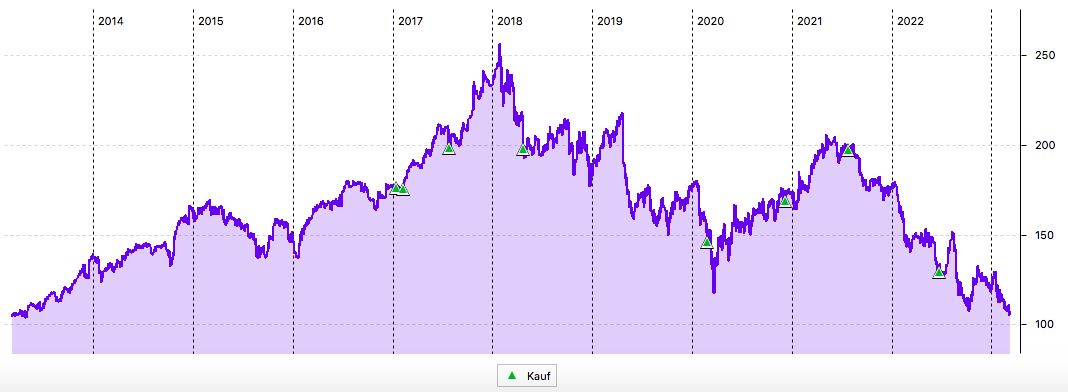

Seit Start des Divantis-Blogs begleitet mich die Aktie von 3M – erstmals kaufte ich sie im Januar 2017! Mit kontinuierlichen Nachkäufen (zuletzt im Juni 2022) habe ich insgesamt rund 13.500 € in das Unternehmen investiert.

3M selbst habe ich hier ausführlich vorgestellt. Im Langfrist-Chart siehst Du, dass die Aktie nun ziemlich genau wieder auf dem Niveau notiert, von dem sie vor 10 Jahren gestartet ist:

Dividende

3M zahlt erstmals eine Quartalsdividende von 1,50 US$ je Aktie. Das ist eine Erhöhung um 0,7% oder 0,01 US$. Also quasi die niedrigstmögliche Erhöhung. Für die 85 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 127,50 US$. Sie wurde vom Smartbroker zum Kurs von 1,05978 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 89,58 €. Sie wurde mit Wertstellung 13.03.2023 überwiesen.

Perspektiven

In der Theorie hört es sich so einfach an: Wenn Du von einem Unternehmen überzeugt bist, dann ist der Aktienkurs lediglich der Preis, zu dem weitere Anteile hinzukaufen kannst. Hast Du Deine Hausaufgaben gemacht und kennst „Dein“ Unternehmen, dann interessiert Dich ein Kursrückgang auch nicht weiter. Denn schließlich bist Du am Unternehmen beteiligt und hast keine Wette auf einen steigenden Aktienkurs abgeschlossen.

Das ist auch das, was ich mit meinen Investments verfolge. Und diese Einstellung hat auch schon oft dazu geführt, dass ich in Schwächephasen günstig bei dem ein oder anderen Wert aufstocken konnte.

Und genauso hatte ich es bis jetzt bei 3M gehandhabt. Ich bin immer noch von der Überlegenheit der Produkte und der Innovationskraft des Unternehmens überzeugt. Doch beim Blick in mein Depot bin ich enttäuscht. Jeder einzelne Kauf des Titels war teurer als der aktuelle Aktienkurs! Und damit habe ich in den letzten 6 Jahren nicht nur kein Geld verdient, sondern – so realistisch muss ich sein – Geld verbrannt. Meine Depotposition ist aktuell – unter Einrechnung der erhaltenen Dividenden – 27% im Minus.

Und erstmals habe ich nicht mehr das Gefühl, dass es bald besser werden könnte. Grund für meinen Sinneswandel waren die letzten Quartalszahlen, die das letzte Jahr abschlossen. Mit ihnen verbunden war auch die erste Prognose für 2023.

Für 2022 war ursprünglich ein Gewinn je Aktie von 10,30-10,80 US$ erwartet worden. Diese Prognose war dann schon auf 10,10-10,35 US$ zurückgenommen worden. Tatsächlich erreicht wurden dann 10,10 US$. 2021 waren es noch 10,73 US$, somit sprechen wir von einem Gewinnrückgang von 5,9% in 2022.

2023 wird nun die Ausgangsbasis reduziert und als Vergleichswert für 2022 ein Gewinn je Aktie von 9,88 US$ genommen (weil die Herstellung von Per- und Polyfluoralkylsubstanzen eingestellt wird). Die Prognose sieht 2023 nur noch einen Gewinn von 8,50 bis 9,00 US$ vor. Das wäre ein weiterer Gewinnrückgang von 8,9% bis 14%.

Begründet wird diese Prognose mit Einflüssen in Höhe von 0,55 bis 0,80 US$ aufgrund des Rückgangs der Nachfrage nach Einwegbeatmungsgeräten, dem Rückzug aus Russland, Wechselkursverschlechterungen und Veräußerungen.

Am unteren Rand der Prognose ist 3M bei einem Aktienkurs von 105 US$ damit mit dem 12-fachen, am oberen Rand mit dem 11-fachen bewertet. Das fand ich bisher nicht wirklich teuer. Aber da war der Gewinnrückgang auch noch nicht so groß.

Wie gehe ich nun weiter mit meiner Position um?

Ich denke erstmals über einen Ausstieg nach. Denn lieber ein Ende mit Schrecken als Schrecken ohne Ende. Das Geld ist ja ohnehin weg. Und mir fehlt derzeit die Perspektive, dass es zurückkommt. Denn warum sollten Investoren bereit sein, höhere Aktienkurse für 3M zu bezahlen? Es fehlt einfach eine gute Story!

Was mich jetzt noch von einem Verkauf abhält sind 2 Punkte: die Dividendenrendite ist auf 5,7% gestiegen und damit an sich auch attraktiv. Aber da gibt es noch alternative Titel in meinem Depot mit ähnlicher Dividendenrendite, in die ich umschichten könnte.

Der Hauptpunkt ist der für Ende des Jahres angekündigte Spin-Off der Gesundheitssparte. 3M wird sich dann auf Innovationen in der Materialwissenschaft konzentrieren. Der eigenständige Geschäftsbereich Health Care soll dann zu einem weltweit führenden, diversifizierten Technologieunternehmen im Gesundheitswesen werden, das die Bereiche Wundversorgung, Mundpflege, IT im Gesundheitswesen und biopharmazeutische Filtration abdeckt.

Hier erhoffe ich mir dann doch noch etwas größere Nachfrage nach 3M-Aktien. Und da 3M selbst 19,9% des Spin-Offs als Finanzbeteiligung im eigenen Bestand halten will, würde die Aktie auch von einer erfolgreichen Börseneinführung profitieren.

Da erhoffe ich mir in den nächsten Monaten noch nähere Informationen. Ich stelle mir das bisher so vor, dass der Gesundheitsbereich zum Buchwert abgespalten wird. Und wenn dann der Aktienkurs des Spin-Offs steigt, wirkt sich das positiv auf die Finanzbeteiligung in der Gewinn- und Verlustrechnung von 3M aus.

Wie Du merkst, habe ich das Kapitel 3M für mich noch nicht abgeschlossen. Ich schaue weiter in die Zukunft und halte die Position in meinem Depot. Aber – das muss ich so feststellen – ich bin nicht mehr völlig entspannt und geduldig. Nachkäufe schließe ich bis auf Weiteres aus. Und womöglich ziehe ich auch irgendwann die Reißleine.

Wie ist Deine Meinung zu 3M? Bist Du noch überzeugt von der Aktie? Siehst Du auf dem aktuellen Kursniveau mehr Chancen als Risiken? Oder denkst Du auch, dass es bessere Investments gibt? Schreib gerne einen Kommentar – ich bin gespannt auf eine Diskussion!

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Hi Ben, bin seit letztem Jahr erstmals investiert und habe dann noch mal nachgekauft. Das sich 3M so negativ entwickelt hätte ich kaum gedacht, wenn das Unternehmen ist aufgrund seiner Patente und Größe m. E. gut aufgestellt. Wenn ich das richtig im Kopf habe, dann gibt es noch einen großen Rechtsstreit wegen Ohrenschützern. Hier gibt es mittlerweile 230k klagen von Geschädigten die über einen bestimmten Zeitraum eben genannte Produkte von 3M genutzt haben und dem Konzern nun vorwerfen die Hörkraft verloren zu haben. Damit zumindest mal die Story kurz beschrieben. Das hatte mir in deinen Kommentaren gefehlt, aber darauf soll es nicht ankommen…

Ich überlege tatsächlich noch ein mal nach zu kaufen. Aber bei der jetzigen Lage des Marktes allgemein drängt sich ein Einstieg nicht wirklich auf. Da kaufe ich lieber etwas teurer, aber in einem besseren Umfeld

Hi Ben,

und Danke für deine offene Betrachtung und Teilhabe an deinen Gedanken. Mir geht es absolut genauso. Ich hatte mir eigentlich ein Limit gesetzt an dem ich dann auch mit ähnlichen Verlusten verkaufen würde. Habe mich auch erstmal dagegen entschieden. Es sind im Prinzip die gleichen Gründe wie bei dir und genau wie du am Anfang schreibst. Eigentlich bin ich auch von dem Unternehmen überzeugt und dann sollte der Kurs egal sein. Am letzten Freitag wurde die Aktie auch mal wieder bei Echtgeld.TV besprochen. Die Einschätzung der beiden hat mir eigentlich auch nochmal geholfen. Hoffnung macht mir den Spinn-Off insofern, dass nach der Ankündigung der Kurs sich zumindest mal kurzfristig auch gut bewegt hat.

Hi,

ich hab mir ne Erinnerungsposition ins Depot bei 5% Dividendenrendite gelegt. Die Kennzahlen finde ich aber auch nicht wirklich berauschend. Kein Wachstum und immer noch ein KGV über 10. Finde ich persönlich zu teuer. Wenn es weiterhin bei dem mauen Wachstum bleibt, halte ich ein KGV von 7 für angemessen.

Andererseits sind sie mit über 60 Jahren Dividendensteigerung sehr gut dabei und die Dividende ist auch noch gut gedeckt. Von daher kann man mit den 5% auch gut leben.

Ich habe mir gerade erst die nächste 100 Stück von ORI zu 24 USD ins Depot gepackt.

Gefühlt, und wirklich ohne genaueres Detailwissen zu haben, ( das dürfte aber für den größten Teil der Marktteilnehmer auch zutreffen) fühlt sich 3M wie ein Gemischtwarenladen an, der von allem etwas hat und von vielem ein bisschen was kann, aber keine spezielle Kompetenz irgendwo hat. Erinnert mich gedanklich irgendwie an Karstadt/Galeria Kaufhof.

Ich weiß, böser und schlechter und vlt. nicht zutreffender Vergleich, aber obwohl ich schon zu viele Positionen habe und trotzdem immer wieder noch was neues anfange, hat mich 3M nie gereizt und wird es auch nicht. Handel geht besser als bei 3M. Die gehören in den USA schon immer dazu, aus Aktionärssicht bleiben sie irgendwie farblos bis auf die Rechtsstreitigkeiten. weiß nicht genau, aber vieles machen die Chinesen nach und billiger.

Ich würde solche „Dümpel-Positionen“nicht verkaufen. Hab selber welche und zur Zeit sieht vieles fragwürdig aus, aber wenn man sich davon trennt , dann steigen sie oft wieder. Außer man realisiert einen Steuervorteil. Man konzentriert sich auf andere Positionen und die Dümpels werden prozentual kleiner vom Depotwert, weil sie nicht vergrößert werden und im Kurs/Wert fallen. Aber sie tragen noch zum Cashflow bei. Außer man weiß Sicher, das das Geld woanders besser aufgehoben ist. Wo hat man die Sicherheit denn? , jetzt bei Zinsen.

Schlecht für 3M.

Grüsse

Eigentlich müsste man da short gehen, mach ich aber nicht. vlt. mein Fehler.

Hallo Ben…

Danke für deine Gedanken.

Wie Du ja immer wieder erwähnst,bist Du Langzeit Investor.

In einer Zeit von 2017 bis jetzt … (ca. 5 Jahre ) spricht man von einer mittleren Periode oder einem 5 Jahresplan.

Ein Langzeit Investor denkt definitiv über einen längeren Zeitraum nach.

Wie ich schon vor einiger Zeit

zu den Firmen

Kelloggs (Kurse unter 50)

und

SAP (Kurse unter 85),

werden wir in naher Zukunft nicht mehr sehen, geschrieben habe- wird auch ein Abverkauf

bei spätestens 85 erledigt sein.

Diese Kurse sind Ende 2012..Anfang 2013 aktuell gewesen.

Langzeit Investoren wie ich nutzen die untere Chart Unterstützung.

Und glaube mir ..in dieser Zeit sind auch Großunternehmen bei 3M eingestiegen.

Meine Voraussage für Ende 2023

Kein Kurs unter 100 Euro.

Gruß Maik

Kelloggs Fan

Und Langzeit Investor seit 1996😉

Ich hab für mich immer so ein Bild von einem Hochhaus vor Augen. Man stelle sich ein Hochhaus mit + 100 Stockwerken nach oben und -100 Geschossen/Etagen nach unten in den Keller vor. Wenn man Stand jetzt heute alle Aktien im Erdgeschoss ( Etage 0) in den Fahrstuhl steckt, dann schickt die Zeit + Entwicklung des Marktes die Aktien entweder nach oben oder nach unten. Im Bearmarket ( ist der wirklich schon zu Ende und gibts einen Selloff?) fahren die meisten (fast alle ) nach unten. So weit so schlau. Aber die guten Aktien fahren nur in das -10 te Kellergeschoss, die grottenschlechten in die -50 te Etage und 3M vielleicht in den -22 te Etage. Wenn dann der Bullmarket kommt, fahren alle wieder nach oben. Aber aus unterschiedlichen Stockwerken und mit unterschiedlicher Geschwindigkeit. Die guten landen im Schnitt von ausgehend -10 Etage dann in der +35 Etage.

die ganz schlechten sind von -50 dann bei -40 oder -30 te Etage. Und 3 M vielleicht dann auf der +3ten oder -1ten Etage. Nicht so wirklich prall je nach Startzeitpunkt.

Im 10 Jahreschart ist 3M jetzt an der selben Stelle wie heute. Da waren 10 Jahre Fahrstuhlfahren umsonst ( Ich hoffe, mein Bild ist verständlich ;-) und da waren wirklich gute und schlechte Zeiten dabei.

Ja die Dividenden fehlen hier, aber Ben stellt wahrscheinlich auf den Kurs in Zukunft ab.

@Maik SAP und Kellogs haben ein ganz andere Chartentwicklung. Die würde ich nicht mit 3M vergleichen wollen. Denn der Fahrstuhl ist der Markt, was läuft (wird gebraucht/gefragt) und was nicht.

@ Stefan, ORI (Old Republic) läuft :-) hab ich auch ins Plus laufend nachgekauft, aber nicht soviele.

Ich habe mir bereits mehrmals die Finger verbrannt, an 3M. Irgendwann entschied ich, jetzt reicht es.

Die Dividende in Höhe und Ausschüttungshistorie können sich definitiv sehen lassen, klasse.

Zwei Dinge ließen mich jedoch wiederholt stutzig werden (und deshalb verkaufte ich vor einiger Zeit bereits):

a) Wie es Thomas oben beschreibt: Der 10-Jahres-Chart ist eine wichtige Einflussgröße für unsere Entscheidungen. Vergleicht mal die langfristigen Charts einerseits von Alphabet oder Amgen mit andererseits Ping An, Volkswagen, Fresenius oder 3M. Die einen steigen kontinuierlich, während die anderen seitwärts krebsen oder seit einigen Jahren tendenziell sinken. Für mich auch ein Grund übrigens, NICHT in Fresenius einzusteigen…

b) In Verbindung mit der hohen Verschuldung verfügt 3M über ein sehr breites Produktportfolio. Für meinen Geschmack zu breit. Zwar mag ich auch keine One-Trick-Ponys (wie Paypal), jedoch etwas Diversifizierung in Services und Produkten sollte es schon sein. Bitte jedoch nicht so viel, dass – wie damals bei der „Daimler Welt AG“ oder General Electric – der Überblick verloren geht.

PS: Wahnsinn, diese Kommentarphänomene hier. Drei Tage passiert nichts und heute morgen posten 5 Personen 7 Beiträge in kurzer Folge…;-)

Und vor allem 7 Beiträge mit Substanz. Deswegen an dieser Stelle mal ein Dankschön an den ganzen wertvollen Input, den ich von Ben und vielen anderen Kommentatoren an dieser Stelle bekomme.

Hallo Ben,

wenn Du die Inflationsrate mit berücksichtigst, dann Hast Du mit 3M erheblich mehr Geld verbrannt. Glaubst Du, Du kannst mit 3M die Verluste wieder gutmachen?

3M ist seit Jahren ein Titel aus meiner Sicht, bei dem viele in die Dividendenfalle tapsen. Was nützt mir eine Dividende von über 5%, wenn der Kurs jährlich um 15% sinkt.

Thomas hat dies gut beschrieben.

Ich selbst als Selbstständiger habe meine fiktiven Rentenversicherungsbeiträge, AN und AG gesamt, quartalsmäßig in eine Aktienposition investiert, manchmal ein wenig Geld dazugelegt. Im ersten Quartal 2012 habe ich mir 100 3M zu ca. 66 EUR gekauft. Bis zum Jahresbericht Anfang 2018 lief die Aktie von links unten nach rechts oben auf deutlich über 200 EUR. Die Dividendenrendite lag bei 2,5%, wie bei Wachstumswerten üblich.

Der Jahresbericht für 2017 war nicht berauschend und es folgten 2 miese Quartalsergebnisse. Als ich dann gelesen habe, 3M hat einige Industriekunden verloren, die ihre Produktion nach China verlagert haben, habe ich im September 2018 für knapp unter 190 EUR verkauft. So habe ich es mit mehreren Aktien praktiziert.

Seitdem geht es mit 3M bergab. Während Corona führten gute Geschäfte mit Masken zu einem Zwischenhoch, danach ging es weiter bergab. Ich sehe bei 3M mittelfristig kein Land in Sicht.

Viele Grüße

Peter

Und noch einer. Gold heute in € plus 3%,

wieso?, Gold von allein in USD plus 1% und der Euro fällt um 2% , das ist schon kräftig. In Euro war das absolute ATH 1880 heute 1820.

Credit Suisse ziehts die Füße weg, die Saudis ziehen den Stecker. Erinnert mich an die HRE, da haben die Aktionäre nach Zwangsrettung und Liquidation noch 1,37 Euro gekriegt. Mal sehen was die Schweizer

Offiziellen noch geben. CS heute bei 1,70.

-25%. Und wieder auch Probleme mit Immobilienbewertung u.a.

Mal sehen, wie die Banken in USA eröffnen.

Da verschiebt sich einiges unter der Motorhaube. Zum Bild passt auch der stärkere BTC. Hab ich nicht.

Aber Gold. Das ist doch wirklich ein Vermögensversicherer par excellence

mein USD Treasury Bond 1-3y USD DIST ETF A0J202 nach einem Monat schläfriger Ruhe heute + 4%, Run auf Anleihen.

Gerade in diesen Zeiten gibt es jede Menge Aktien die sich mehr zum Kauf anbieten als 3M!

Ich hatte sie von Mitte 2018 bis Mitte 2022 im Depot. Man sollte sich mal ehrlich selbst fragen, ob man evtl. dazu neigt, sich die Situation schön zu reden.

Punkt 1: Entscheidend sind nicht die 5,7% Dividendenrendite, sondern der Total Return. Was nützen mir schöne Dividendenzahlungen wenn sie Jahr für Jahr von Kursverlusten aufgefressen werden. Und wie toll ist denn ein Dividenden-Champion-Status bei 0,7 % Anhebung im Jahr ?

Punkt 2: Die Zukunft bei 3M hängt in hohem Maße von Prozessrisiken wegen der earplugs-Klagen ab. Diese Unsicherheit kann noch Jahre den Kurs belasten – mit offenem Ausgang, da kann Bayer ein Lied darüber singen.

Punkt 3: Das Konglomerat an sich ist seit Jahren fett und unbeweglich geworden. Die Quartalsergebnisse bieten gefühlt jedes Mal eine Enttäuschung, für die dann Sondereffekte, Währungseinflüsse etc.etc herhalten müssen.

Warum also so ein Klotz am Bein ?

Tja hinterher werden wir wieder alle schlauer sein. Ich bin aktuell mit 78,926 Aktien dabei. Die ersten hatte ich schon 2014 bei 102 EUR gekauft. Da stehen wir jetzt sogar schon drunter. Und der Chart sieht nicht so aus, als ob wir den Tiefstpunkt schon gefunden haben. Die nächsten hatte ich 2015 schön in dem Korrekturtief gekauft und dann nochmals im März 2020, nahe am Coronatief. Seither habe ich einen Sparplan. Einzelnachkäufe schließe ich momentan aus, meinen Sparplan mache ich bis zum bitteren Ende weiter.

Das 3M kein Rennpferd ist, war klar. Aber die aktuelle Entwicklung ist schon enttäuschend. Die nachlassende Gewinnentwicklung und der Rechtsstreit und der damit resultierende Kursniedergang ist nicht das was man erwartet.

Auf der anderen Seite, wenn man sich einmal den Kursverlauf von Juli 1997 bis bis März 2009 anschaut, absolut vergleichbar wie jetzt. Januar 1999 absolutes Tief in diesem Betrachtungszeitraum, dann ein Anstieg bis zum Höhepunkt der New Economy Blase um 130% auf EUR 71,- , danach jahrelanges Siechtum um dann vollends auf dem Finanzkrisenhöhepunkt im März 2009 auf EUR 33,- abzutauchen.

Immerhin in besagten Zeitraum von fast 12 Jahren dann ein Minus von 25% über den gesamten Betrachtungszeitraum. Tja was sage ich immer, schaut Euch die Langfristcharts an. Die sind wie ein Fieberprotokoll über Jahrzehnte. Und 3M ist kein Rennpferd und krankt halt mal zwischendurch. Ich könnte mir jetzt die fundamentalen Daten in diesem Betrachtungszeitraum suchen und auswerten, es liegt aber einfach die Vermutung nahe, dass einmal eine kurzfristige Überbewertung sowie auch eine damals nachlassende Gewinndynamik für den Chartverlauf verantwortlich war. Letztendlich ist der Chartverlauf der Ausdruck der Umsatz und Gewinnsituation. Kurzfristig kann das sehr weit auseinanderdriften, aber irgendwann finden die zwei Parameter wieder zusammen. Aktuell haben wir einfach wieder die gleiche Situation. 3M ist kein Rennpferd. Wie geht es weiter? Hinterher werden wir es alle wissen und schlauer sein.

Das Worst Case wäre für mich wirklich, wenn die Gewinne kleiner sind als die Dividende welche man ausschüttet und auch vom Management keine Besserung der Situation angekündigt werden kann. Und letztendlich die Dividende nach 65 Jahren an Erhöhungen, gekürzt werden muss oder sogar ganz gestrichen wird. Solange ist es halt eine Blackbox. Aber in 65 Jahren Dividendenerhöhung gab es schon immer Zeiten mit besser oder schlechterem Geschäftsverlauf. Also ich mache meinen Sparplan weiter, bis zum bitteren Ende. Und letztendlich ist manchmal die beste Chance zum Einstieg bei Kursrückgängen und nicht beim Allzeithoch. Aber nur manchmal………… Wir werden sehen. Hinterher sind wir schlauer.

Hallo Star,

Danke für deinen Beitrag. Du hast schon mehrmals darüber geschrieben, dass du dir verschiedene Aktienpositionen nur noch über Sparpläne ins Depot holst. Darf ich fragen über welchen Broker du das machst? Von den gebühren her wäre ja wahrscheinlich Scalable-Capital der passende Broker für das Sparplanprinzip? Ich habe ebenfalls vor zwei Jahren meinen ersten Einzelaktien Sparplan angelegt und ich muss sagen, ich fühle mich damit sehr wohl. Bei fallenden Kursen freue ich mich und erhöhe gegeben falls die Sparrate und bei steigenden Kursen freue ich mich ebenfalls, da ich weiß, mir läuft nichts davon. Ich werde die Vorgehensweise wohl zukünftig auch weiter ausbauen.

Viele Grüße

Nico

Hallo Nico,

eigentlich bin ich geborener Schwabe, bin von Natur wirklich sparsam, aber bei den Brokern schaue ich nicht unbedingt nach dem günstigsten. Meine Sparpläne habe ich bei der Comdirekt 1,5% Provision und bei der ING 1,75% Provision. ING hat den Voteil, dass man bei Namensaktien keine zusätzliche Umschreibegebühr pro Order bezahlen muss. Das sind immerhin 0,95EUR pro Order, welches es bei der Comdirekt kostet. Und trotzdem habe ich meine Sparpläne für Namensaktien wie Munich Re, Allianz, MTU bei der Comdirekt. Bei einer 100EUR sind das dann in der Summe immerhin 2,45%. Naja dafür habe ich Deutsche Börse usw. bei der ING.

Ich habe auch noch ein Konto bei Trade Republic.Mir gefällt aber die Seite nicht. Comdirekt gefällt mir am besten. Irrationales Käuferverhalten nennt man das. Absolut unlogisch. Aber deshalb investiere ich ja auch in Konsumaktien wie Nestle, Procter&Gamble usw. Das Kaufverhalten der Käufer ist genauso unlogisch, weil eigentlich bekommt man die vergleichbaren Produkte als No Name zu einem wesentlich günstigern Preis.

Zum anderen habe ich immer das Gefühl, das zwar Traderepublik in den Gebühren günstiger ist, aber ich dort zu schlechteren Kurse kaufe. Müsste man ausprobieren, bei verschiedene Banken einen Sparplan mit gleichem Datum und gleichem Sparbetrag, was hier dann die Kaufkurse sind. Ben wäre das nicht einmal ein Experiment für Dich?

Hallo star,

ich werde mal recherchieren zu den Sparplänen. Die Banken sind da schon sehr unterschiedlich, welche Aktien sie im Sparplan anbieten und welche Ausführungstage sie zulassen. Aber die Idee greife ich gerne auf! Auch wenn ich kein großer Sparplan-Fan bin, die Erkenntnis aus dem Experiment ist es wert.

Viele Grüße Ben

DIese Untersuchung wurde bereits durchgeführt, u.a. von Stiftung Warentest. Ergebnis: Du wirfst bei Consors Geld zum Fenster raus.

Vor allem weil sie es immer noch nicht hinbekommen, Sparpläne auf US Werte erst auszuführen, wenn die lokale Börse geöffnet hat. Das macht Trade Republic wesentlich besser, dort wird ca. 1h nach Börsenöffnung ausgeführt.

Ich habe noch ein paar Restposten bei Consors liegen, sehe aber absolut nicht wofür ich dort Geld zahlen sollte. Selbst der vermeintliche Service ist dort nicht besser – ganz im Gegenteil.

Brauch ich doch mal eine lokale Börse oder was besonderes hab ich noch ein Comdirect Depot. Das hab ich aber seit 2019 nicht mehr aktiv benutzt mangels Bedarf.

Da kann ich mich nur anschließen. Hatte vor ein paar Jahren 3M länger auf der Beobachtungsliste, bis zum Kauf ist es aber nie gekommen…

Derzeit ist es wieder sehr spannend. Mal schauen, wie es mit den Banken weitergeht. Ich bin bei JPM und USB investiert. Muss mich näher mit der Lage beschäftigen. Es könnten zum Beispiel bei den großen Banken Kaufkurse sein.

VG

1Steven1

Der ganze Spaß beim investieren fängt doch erst nach 20+ Jahren an.

Irgendein Low Performer Management hat man in der Zeit immer dabei.

Wenn der grundsätzliche Investement Case noch passt Dividenden reinvestieren und gut ist.

Beim Spinoff rechne ich nicht gleich mit durchschlagenden Erfolg.

Haleon & Co lassen grüßen.

Mei, das ist doch wie immer Kaffeesatzleserei.

Vor wenigen Jahren las ich von der Aktie Coty und der Familie Reimann – der Kurs war auch stark gesunken. Und ich dachte mir, wenn Reimann / JAB da investiert ist, dann mache ich das auch mal. Hat sich gelohnt.

Ganz anders JDE Peets, extrem gesunken.

Was ich damit sagen will: Keiner weiß, ob 3M sein Tief erreicht hat und für Anleger wieder „sexy“ wird oder der Ausverkauf weiter geht.

Schwierig, wenn du so dermaßen kurzfristig investierst. Unter zehn Jahren ist kurzfristig, mittelfristig bis 25 Jahre, langfristig darüber hinaus.

Entscheidend ist doch, wie sieht die Gesamtperformance deines Depots aus? Über die Hälfte der Titel 30% im Minus? Oder nur ein paar Aktien?

Juristische Muehlen malen langsam !!!

Kann man zb bei Teva sehen. Die sind/ waren in einer aehnlichen Situation. Ich denke wir haben da noch ein paar jahre zeit, billig , sehr billig , einzukaufen. Ich rechne mit einer 7 vornedran. Geduld ! Wie sagt charlie munger : „an der boerse wird der geduldige belohnt.“

Alle reden se von Ohrenstoepsel . Der grosse Hammer kommt doch erst noch. Die welt ist gerade erst aufgewacht und hat gemerkt dass sie mit giftigen wasserabweisenden polyfluoriden in den letzten 40 jahren nur so ueberflutet wurde. Sogar im klopapier solls drinstecken ! Diese polyfluoride kristalisieren sich zum jahrhundert gift heraus.

…. Und 3M hat da seinen Anteil dran. Hat ueber jahrzehnte das zeug hergestellt, und an Dupond zur weiterverarbeitung geliefert. Und obwohl der krebseregende charakter dieser substanzen schon mindestens 10 jahre bekannt ist , hat 3M erst ende letzten Jahres die produktion eingestellt……

Bis das alles juristisch verarbeitet ist, schaukelt die boerse noch zig mal auf und ab. Und bei jedem schaukeln wird 3M ein bischen weiter heruntergeschaukelt ….

Hi Manfred, Du hattest bei dem Thema Router/Network Switches Cisco vs Arista Networks pro Arista argumentiert. Tatsächlich, Arista kennt nur eine Richtung. Respekt. Tech hat sich die letzten turbulenten Tage

allg. ganz gut gehalten Wird da schon das langsame Ende der Zinserhöhung eingepreist.

Hallo,

habe meine -100- Aktien ab 2019 in fünf Einzelkäufen für einen Durchschnittspreis von 150,71 Euro erworben.

Inzwischen sind durch Dividenden pro Stück 13,51 Euro gezahlt worden. Dadurch reduziert sich der durchschnittliche Einstandspreis auf 137,20 Euro.

Jedes Jahr kommen (hoffentlich) an Dividenden pro Stück netto rd. 4,00 Euro (ohne Dividendenerhöhungen) hinzu. In rd. 10 Jahren wäre damit der aktuelle Aktienkurs von rd. 96,00 Euro erreicht. Nach absoluten Zahlen wäre es dann ein Nullsummenspiel – nach Inflation ein drastischer Wertverlust des Kapitals.

Mir fehlt in der ganzen Diskussion eine Antwort auf die für mich entscheidende Frage, ob man dem Unternehmen für die Zukunft zutraut, die Geschäfte wieder besser zu führen als zur Zeit. Der Kursverlauf in der Vergangenheit gibt darüber aus meiner Sicht keine verlässliche Auskunft. Ich selbst habe auch keine Antwort darauf und vertraue darauf, dass hinter den Kulissen daran gearbeitet wird und das Traditionsunternehmen 3M auf Sicht zu alter wirtschaftlicher Stärke zurückfindet.

Ergebnis: Als Langfristanleger bleibt die Aktie bei mir im Depot. Ich warte auf noch tiefere Kurse für einen weiteren Nachkauf.

Viele Grüße

Andreas P.

Stichwort Tradition: Tradition bringt dir rein gar nichts, das ist wie bei den Fussballclubs, Tradition ohne fähiges Management versinkt in der Mittelmäßigkeit,um beim Fussball mal zu bleiben, MSV Duisburg, 1.FC Kaiserslautern, 1.FC Nürnberg, Schalke 04……..auch bei anderen Unternehmern kommt es sehr stark auf das Management an und wieviele Unternehmen mit Tradition sind schon untergegangen an der Börse!

Ich nenne es für mich den “ Need-Faktor “

von wie stark wird das, was die Company betreibt, gebraucht von der globalen Gesellschaft = Markt als Gesamtheit.

(how strong it is needed).

Bei Energieversorgern, Stromversorgern schätze ich bei allen Bemühungen, Verbrenner zu verbieten, Atomkraftwerke zu verbieten, Kohlekraftwerke zu verbieten usw. nur noch Elektroautos zuzulassen (fahren die mit Strom?), Heizen am besten auch nur noch mit Strom, schätze ich den Needfaktor sehr hoch ein. Gesellschaft ohne Strom unmöglich.

Man könnte diesen Need – Faktor skalieren von 1 -10 oder von 1 – 100. Die 1 braucht kein Mensch, die 10 wird unbedingt gebraucht.

Lassen wir es der Einfachheit halber bei 10.

Also Stromversorger haben bestimmt den Faktor 10.

Pharmaunternehmen in Gesamtheit (z.Bsp Pharma-Branchen ETF) haben z.Bsp. auch einen Faktor von mindestens 9 wenn nicht 10.

Nahrungsmittelproduktion hat auch locker die 10. Man muß nur die richtigen haben…

Microsoft, (Apple?) Google wandern auch langsam in Richtung 8, 9, 10, weil es ohne nicht mehr geht.

Ich stelle mir immer die Frage, was würde passieren, wenn es das Unternehmen nicht mehr gibt von heute auf morgen. (hypothetisch)

Bei Microsoft großes Problem also umgekehrt intrinsisch großer Wert.

Wasserversorger weg von heute auf morgen? -> Riesenproblem, also intrinsisch großer Wert.

Dieser Wert ist ABSOLUT unabhängig von Währung oder Gesellschaftsform. Die Russen brauchen Wasser wie die Chinesen, wie die Amerikaner oder die Europäer.

Ob wir in Dollar oder Euro oder Renminbi oder Putzdimutzdi bezahlen, völlig egal. Aktien dieser Unternehmen haben ihren Wert und werden ihn locker gegen die Inflation oder Währungsumbrüche verteidigen. Wie könnte der Need-Faktor in Zukunft aussehen ?

Um es abzukürzen.

Wenn 3M plötzlich weg wäre, gäbe es kein großes Geschrei. Die Lücke würde sofort von anderen geschlossen.

Also für mich Needfaktor höchsten 2 oder 3.

@Andreas, was machst Du, wenn der Kurs von 3M in 10 Jahren, wenn Du hoffst, Deinen Einstand erreicht zu haben, dann nur noch bei 50$ liegt ?

Ich weiß die richtige Antwort darauf aber selber nicht…

Beispiele gibt es zu hauf. Man ist so drauf fixiert, gute Unternehmen zu finden und rennt an 10 mal so vielen schlechten Unternehmen vorbei und nimmt sie gar nicht wahr.

Und wie immer, nur meine Meinung.

Nur noch ein Beispiel von mir selbst,

2018, 2019 (und das ist noch nicht soo lange her) gab es den Krügerrand noch für 1000, 1100 € zu kaufen. Hab mir ein paar geholt. Hab sie dann ( nicht alle) irgendwann für 1500 verkauft, weil ich dachte, toll, kleines Geschäft aber mit Aktien fährst Du besser. Heute sind die Aktien teilweise weniger wert, als sie zum Zeitpunkt des Tausches gegen Gold gekostet haben. Der Krügerrand kostet heute 1865.

Gold hat also gegen die Inflation auch einen hohen intrinschen, gesellschaftlichen Wert. Geld drucken kann jeder ob in Kongo oder Nepal oder New York. Bei Gold ist das schon schwieriger…

Die alten Bauern bei uns auf dem Land sagen immer, was man hat, das hat man.

Starker Kommentar Thomas, deine Gedankengänge haben schon was! Aber auch hierbei gilt es die richtigen Unternehmen rauszufiltern jeder Branche. Es fehlen also weitere Parameter,z.B. , das Management. Beispiel: Microsoft hatte unter Steve Balmer erhebliche Probleme, es fehlte eine Strategie! Seit Nadella da ist läuft es wieder rund!

Hi Thomas,

Wo hast du denn dein Gold verkauft ?

Pro Aurum. mm. der fairste

3M ist sicherlich ein zyklischer Wert. Lt. Wikipedia werden ca. 3000 Patente pro Jahr registriert. Man sollte solche Firmen nicht vorschnell abschreiben.

Hallo Thomas,

Dann habe ich eine vorübergehende Fehlinvestition getätigt und warte weitere 10 Jahre. Spaß beiseite – ich rede mir das schön und sage mir, dass Verluste am Aktienmarkt dazugehören.

Natürlich ist Tradition keine Versicherung gegen einen Konkurs. Es wäre nicht das erste Traditionsunternehmen, dass vom Markt verschwindet. Aber es zumindest eher ein Indiz für Resilienz und dass sich das Unternehmen lange Zeit gegen die Konkurrenz durchsetzen konnte.

Niemand kann mit Bestimmtheit sagen, dass 3M nicht irgendwann „die Kurve kriegt“.

Wer hat nicht damals alles Apple totgeschrieben? Leider fehlte auch mir die Phantasie und Geduld, an die Innovationskraft des Unternehmens zu glauben.

Übrigens, ich habe auch IBM und setze dort auf einen turnaround.

Viele Grüße

Andreas P.

@ Andreas

alles richtig.

sry nur kurz in Bezug zu meinem Vorkommentar (Needfaktor) als Ergänzung dazu,

3M Performance -28,33 % 1 YEAR RELATIVE PERFORMANCE

Utilities Regulated Water -5,69% 1 YEAR RELATIVE PERFORMANCE

Utilities Regulated Electric -6,06% 1 YEAR RELATIVE PERFORMANCE

Healthcare Drugs Manufacturers -General -0,81% 1 YEAR RELATIVE PERFORMANCE

In Krisenzeiten (Corona,Krieg,Inflation,Banken, was noch?)

ist bei diesen Langweilern das Abwärtsrisiko begrenzt. Zwar ist guten Zeiten wenig Phantasie drin, aber die haben dann von unten nicht so viel aufzuholen.

Wenn dann beim Invest das Aufwärtspotential (plus Dividenden) nicht so hoch ist wie der vorangegangene Draw Down, ist eigentlich cashburn vorprogrammiert.

Hallo Ben,

können wir uns nicht das Thema 3M auf Wiedervorlage 1. April 2024 legen (kein Aprilscherz!). Um die interessante Diskussion einmal mit zeitlichem Abstand zu evaluieren.

Viele Grüße

Andreas P.

Ich selbst habe keine 3 M Aktien, in diesen von Matthias von Mitzlaff bereits genannten teils unüberschaubaren Konglomeraten wie ehemals General Electric, damals Gilette ( vor Übernahme durch P&G ) oder Daimler u.a.m. verzetteln sich die Manager oftmals in ihrer Strategie und überschreiten den eigenen Kompetenzbereich. Die Überschreitung des eigenen Kompetenzbereichs passiert bei weitem nicht nur den privaten Anlegern.

Konglomerate betreffend besitze ich daher wenige japanische Unternehmen mit einem marginal niedrigem KGV, die sich aber auch nur auf maximal sechs unterschiedliche Geschäftsbereiche beschränken, diese dafür aber auch verstehen und stets erfolgreich wachsen, wenngleich nur langsam.

Vielleicht ist 3M wie damals General Electric u.a. an der Spitze seiner Schaffenskraft angelangt und muß nun mittel – bis langfristig konsolidieren, um wieder zu alter Stärke zu gelangen ? Die Beantwortung ist sehr schwierig. Angesichts der hohen Verschuldung bei 3M, der viel zu hohen Palette unterschiedlichster Produkte gekoppelt mit mangelndem Wachstum stellt sich mir die Frage, wie diese Misere mittelfristig gelöst werden soll – wenn überhaupt. Alleine Post-It und einige Klebbänder / -stoffe werden es nicht bringen.

Anleger sollten während der Haltezeit dabei an die Opportunitätskosten denken und – eher für mich ganz wichtig – es ist gut und sehr hilfreich, wenn man sich nicht dauernd damit beschäftigt, wie ein Unternehmen groß und stark werden könnte, sondern versucht zu verstehen, warum Unternehmen abstürzen und untergehen ! Dem steht entgegen, dass die meisten Leute mehr daran interessiert sind, wie man Erfolg am Aktienmarkt hat. Die Frage sollte aber andersherum lauten :“Warum haben die meisten Menschen ( und auch viele Firmen ) keinen Erfolg an der Börse und scheitern an ihr ?“

Als Beispiel folgendes : Ich habe die General Electric Aktie ( GE ) als Turnaround vor ca. 4,5 Jahren weit unten bei ca. 8,50 USD an der NYSE gekauft ( man beachte den Split 1:8 ) und habe mir den Niedergang ( mit den teils größenwahnsinnigen vorherigen CEO’s, die alles gekauft und damit einen Ramschladen initiiert haben ) vorher genau angesehen, da kann man viel lernen über das „Wie“ und „Warum“. GE ist, vergangenheitsorientiert betrachtet, dafür ein Paradebeispiel eines untergehenden Sterns, so wie man es nicht machen sollte. Über den zur Säuberung angetretenen ersten externen Manager von GE, Larry Culp, habe ich alles mir verfügbare gelesen – und daraufhin die Aktie gekauft. Hat geklappt, die Turnaround Wette ist aufgegangen, wirklich echt guter Mann ( das war auch schon aus seiner Biografie ersichtlich ), trotz seines exorbitanten Jahresgehaltes.

Lange Rede kurzer Sinn : GE hat sich dank Culp und seinem Management von Anbeginn seines Amtsantritts auf die Kernkompetenzen besonnen und die Ställe des Augias nachhaltig gereinigt. Jetzt werde ich die Aktie weiter halten, was ich ursprünglich nicht vorhatte.

Ich kenne die 3M Aktie nicht ( würde sie auch nur ganz weit unten kaufen wollen ), aber unabhängig davon, sollten Anleger nicht immer versucht sein, auf einen eventuell später einsetzenden Erfolg zu hoffen ( Motto : Wird schon werden, ist doch eine gute Firma, lange Historie >>> hatte GE und andere auch alles ………etc. ), wenn das Management nicht in 1 oder 2 Jahren einschneidende Maßnahmen getroffen hat ( wie im positiven Fall von GE ), um das Unternehmen wieder auf Vordermann zu bringen. Den Kurs über 5 Jahre betrachtend ( – 60 % ) wurde hier anscheinend nicht viel oder gar nichts unternommen. Warum soll sich in spe etwas daran ändern ? Gilt hier das Prinzip Hoffnung, warum Anleger da noch investiert sind ?

Ich hoffe ja nicht, dass 3M auch zum Stall des Augias wird, aber ich wiederhole die obige Frage : „ Warum haben die meisten Unternehmen ( und Anleger ) keinen Erfolg an der Börse ?“

Inverses Denken kann u.U. auch sehr gute Antworten auf Sachverhalte geben.

Um zu verstehen, was ein erfolgreiches Unternehmen ausmacht, sollte man die gegenteilige Frage untersuchen, was ein schwaches, erfolgloses Unternehmen kennzeichnet.

Ob 3M zu letzterem dazugehört, vermag ich nicht zu beurteilen – aber der Langfristchart spricht Bände. Kommt hinzu : Wer überbordend viele Produkte anbietet macht gemäß der Wahrscheinlichkeitsrechnung auch gleichzeitig das Scheunentor sperrangelweit auf, um den Produktklagen ( gerade in den USA ) Einlaß in die gute Stube zu gewähren. 3M wird stets gute Rechtsanwälte benötigen.

Lieber Äsop,

ich bin mir nicht sicher, ob Du Fabulierer bist oder australische Kosmetik vertreibst. ;) Spaß beiseite.

Ich schätze Deine Kommentare sehr und fragte mich schon bei den letzten Kommentaren, ob Du nicht doch eine Fabel schreiben willst über „Investment in Aktien“ – quasi die Fortführung von „Hase und Schildkröte“ oder „Ameise und Heuschrecke“ oder „Fuchs und Rabe“. Ich würde das Buch unbesehen kaufen.

Ich verneige mich vor Dir.

Hallo Börsenhai,

wahrscheinlich mußtest du erstmal den Begriff Äsop nachschlagen, um auf deine genannten Fabelwesen zu kommen, oder ? Du hast die bekannte Fabel „Der Wolf und das Lamm“ in deinen Betrachtungen vergessen !

Der Wolf und das Lamm werden eines Tages zusammen liegen, aber das Lamm wird nicht viel Schlaf bekommen. Vielleicht ergeht es dir so bei deinen Aktieninvestments ? Als Lamm irgendein Zeugs gekauft, aber der Wolf am Börsenmarkt läßt dich wegen der daraufhin fallenden Kurse schlecht schlafen ?

Aber das wird dir bei deinem Wissen natürlich nicht passieren, du bietest bestimmt ein ganz breites Spektrum jeglichen Wissens. Was sollte ein mickriger Erdenwurm wie ich dir erzählen wollen ? Ach ja, ich kann dir nur erzählen, dass ich wirklich australische Kosmetik vertreibe. Wir haben hier in Adelaide gerade eine ganze Bandbreite an Duftnoten neu im Sortiment. Prinzessin der Nacht, Rosenwasser, Rosmarinduft, arabischer Frühlingsduft, ofenwarme Heringsdüfte u.s.w.

Für dich würde ich etwas beruhigendes empfehlen, so z.B. den feinen Duft von Myrrhe, Weihrauch oder Balsam von Gilead ( das ist jetzt nicht die Aktie, nicht das du durcheinander kommst mit deinem ganzen Wissen 😊 ), alles aus Australien – damit dein Nervenkostüm wieder auf normale Zitterfrequenz nach all diesen Börsenkommentaren kommt.

Lieber Äsop,

Äsop sagt mir durchaus etwas (Altphilologe). Die „Schildkröte und den Hasen“ und „Fuchs und Rabe“ habe ich den Kindern als CD (Ältere kenne das noch) besorgt. Ich erinnerte mich nur nicht an den Begriff „Fabel“. *schäm* ich werde alt*

Mein Wissen ist menschlich und begrenzt und der Wolf macht mir übrigens keine Sorgen. Ich sage nur: Lernen durch Schmerzen. ;)

Viele Fabeln werden Äsop angedichtet, zu recht? ich weiß es nicht, aber es gibt nur einen Äsop, der derzeit lebt und uns alle an seinen Gedanken teilnahmen lässt – Du weisst schon, dieser kleine Erdenwurm aus Down-Under. Wie riecht übrigens „ofenwarmer Heringsduft“? Ok, jetzt wird es off-topic.

Die Fabel ist jetzt allerdings Pflicht.

Börsenhai, schön dass die Fabel jetzt deine Pflichtlektüre werden könnte. Ich muß ergänzend zu deinem obigen Satz „……oder „Fuchs und Rabe“. Ich würde das Buch unbesehen kaufen“ bemerken, dass ich bereits eine dreibändige Anthologie zu den Fabelwesen geschrieben und damit die Weltliteratur schöpferisch fabelhaft zusammengefasst und verknüpft habe, die demnächst bei dem Verlag Gebrüder Ramsch, Ramsch, Ramsch & Ramsch OHG verlegt werden soll, sobald klar ist, ob der NASDAQ steigt, fällt der beides zusammen. Das erscheint mir als eine fadenscheinige Begründung seitens Gebr. Ramsch, Ramsch……..OHG und ich vermute eher, dass die die Manuskripte einfach aus Vergesslichkeit verlegt haben und nicht wiederfinden. Ich selbst bin auch einmal beim Camping abends schlafen gegangen und als ich aufwachte, war mein Schlafsack weg. Sobald die verlegten Bücher doch noch verlegt werden, sage ich dir Bescheid, dann kannst du sie zum Subskriptionspreis als einer meiner ersten ( und letzten ? ) Anhänger kaufen.

Lieber Aesop,

die dreiteilige Anthologie hat erstens so komische Zeichen (Rho, epsilon, etc.) und ist in den Jahrhunderten doch sehr zerfleddert.

Statt den Gebrüdern „Ramsch … OHG“ empfehle ich für als Verleger der Fabeln doch den angesehenen Verlag „Raff, Gier, Neid und Wolf eG“, dann tut auch ein NASDAQ-Absturz richtig weh. (insider-Info) :)

(Sorry Ben, absolut off-topic).