Was Dich hier erwartet:

Morgens Corn Flakes, abends Chips. So sieht ein (ungesundes) typisches Ernährungsverhalten aus. Und mit dieser Aktie im Depot profitiert Ihr genau daran. Die Rede ist von wem? Natürlich von Kellogg, dem weltgrößten Unternehmen für Cerealien. Aber wusstet Ihr, dass auch Pringles zum Konzern gehört?

Mit 33.000 Beschäftigten und einem Umsatz von 13,5 Milliarden US$ ist Kellogg eben auch der zweitgrößte Produzent von Crackern, Keksen und Snacks.

Will Keith Kellogg gründete im Jahr 1906 sein Unternehmen, 1922 benannte er es dann „Kellogg Company“. Seit 1952 ist Kellogg börsennotiert. Größter Anteilseigner ist seit 1930 die WK. Kellogg Foundation mit derzeit rund 22% Beteiligung. Kellogg ist seit 1989 im S&P 500 gelistet.

Die Herausforderung von Kellogg ist das fehlende Wachstum. Das Unternehmen ist zwar in seinen Produkten nahezu in jedem Land die Nr. 1 oder Nr. 2, aber die Märkte wachsen nicht mehr. Geht es Euch nicht auch so, dass Ihr früher zwar gerne Corn Flakes oder Frosties gefrühstückt habt, heutzutage aber lieber zu frischem Obst oder einem Smoothie greift? Und da ist genau das Problem für Kellogg. Mit dem Zukauf von Pringles hat das Management vor einigen Jahren bereits reagiert und den Konzern breiter aufgestellt.

Ich kann mir gut vorstellen, dass das nicht die letzte Akquisition war. Oder andersrum: Kellogg wird immer wieder als Übernahmeziel gehandelt. Es passt eigentlich perfekt in das Beuteschema eines Warren Buffett. Abgesehen von der hohen Bewertung…

Nicht alles ist ungesund

Neben den Frühstückscerealien und Pringles gibt es noch einen dritten Bereich im Kellogg-Konzern, der hervorragend in „die neue Zeit“ passt: Morning Star Farms ist der Marktführer in den USA für Veggie-Burger. Die Hälfte der Produktpalette ist sogar vegan, der Rest vegetarisch. Dazu gehören dann z.B. auch Bacon oder Pulled Pork – fleischlos.

Sieht man sich den Erfolg von Beyond Meat an, dann wird klar, welches Potenzial in der Kellogg-Aktie schlummert.

Nachhaltigkeitsfaktor

Kellogg veröffentlicht seit 2008 einen eigenständigen Nachhaltigkeitsbericht. Nahezu alle Verpackungen der Frühstückscerealien bestehen aus vollständig recyceltem Karton. Das Board of Directors besteht aus 6 Frauen und 8 Männern. Für diesen hohen Frauenanteil ist Kellogg von verschiedenen Organisationen ausgezeichnet worden („Top Company for Executive Women“). Zudem ist Kellogg seit 2015 im MSCI Global Sustainability Index gelistet.

Dividende

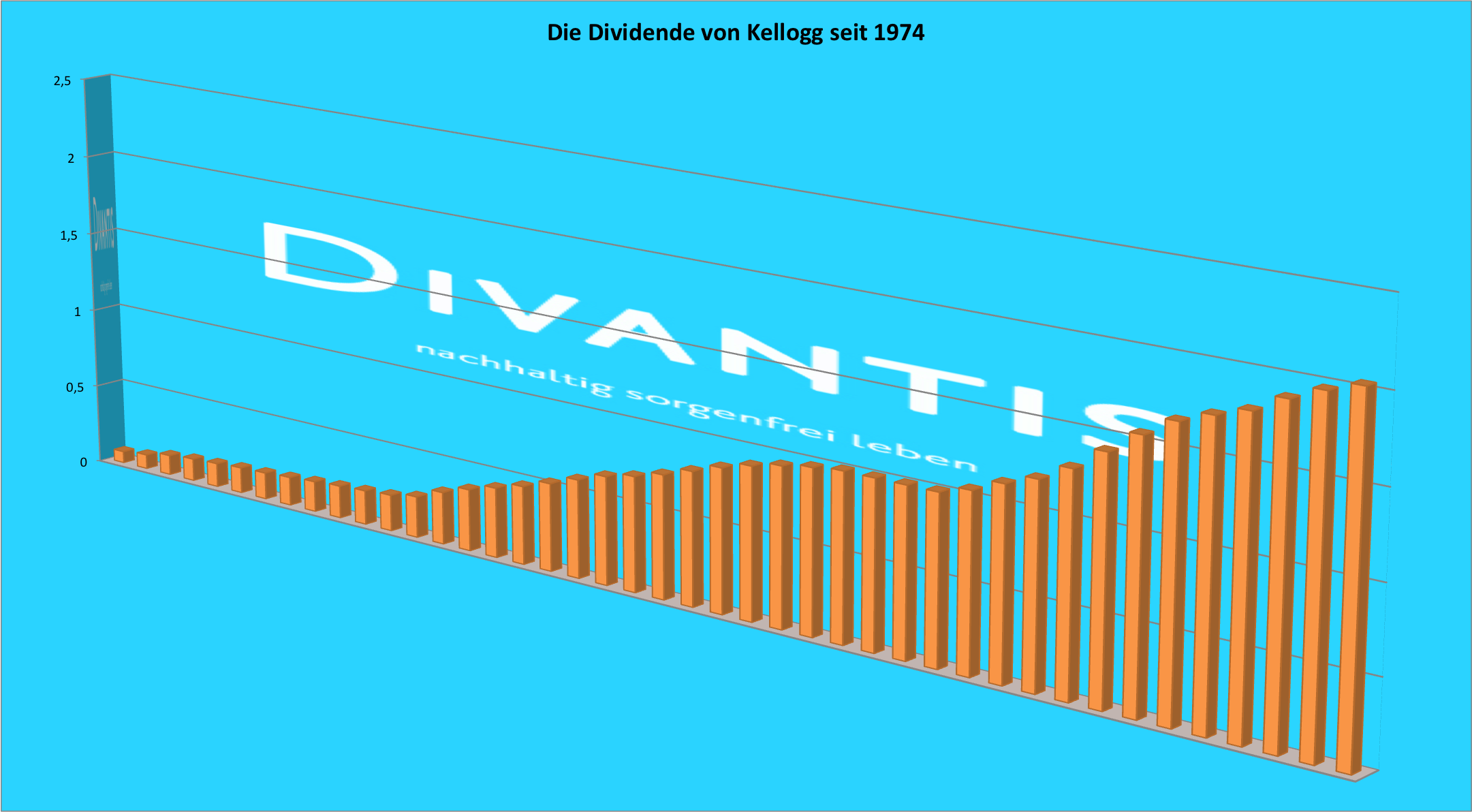

Kellogg bezahlt seit 1925 ununterbrochen eine Dividende. Allerdings ist die Dividende nicht immer gestiegen, sie ist in schwachen Jahren auch mal gesunken. Seit 1974 gab es jedoch keine Senkung mehr. Es gab stattdessen jedes Jahr eine Erhöhung, außer in den Jahren 2002 bis 2004. Insofern ist die Dividende als sehr robust einzuordnen und die Aktie eignet sich gut für das Divantis-Depot. Sie ist aber kein Dividendenaristokrat. Zahlungstermine sind jeweils im März, Juni, September und Dezember. Erhöhungen erfolgen zum September-Zahlungstermin. Derzeit beträgt die Quartalsdividende 0,56 US$. Sie wird zum September 2019 auf 0,57 US$ angehoben.

Link zu den Dividendeninformationen des Unternehmens:

http://investor.kelloggs.com/dividends

Ausblick

Kellogg ist ein solides Unternehmen mit einer sehr starken Marktstellung bei den beiden Hauptprodukten Cerealien und Snacks. Extrem spannend finde ich den Veggie-Bereich mit Morning Star Farms.

Die Aktie ist mittlerweile zwar einen guten Teil von ihrem Höchststand zurückgekommen, aber immer noch relativ teuer. Das zeigt sich auch an der Dividendenrendite, die bei rund 3,6 % liegt. Ich möchte Kellogg tendenziell weiter aufstocken, die aktuellen 50 Aktien im Divantis-Depot sollen nicht das Ende sein. Ich kann mir maximal 200 Kellogg-Aktien im Divantis-Depot vorstellen.

Auf einen Blick:

| Unternehmen: | Kellogg |

| ISIN: | US4878361082 |

| Im Divantis-Depot seit: | 26.11.2015 |

| Letzter Nachkauf am: | 08.12.2015 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 65,74 € |

| Gesamtkaufpreis: | 3.286,85 € |

| Insgesamt erhaltene Netto-Dividenden: | 474,99 € |

| Verkauft am: | 21.06.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 67,60 € |

| Gesamtverkaufserlös: | 3.380,00 € |

| Gewinn/Verlust: | 568,14 € |

| Gewinn in Prozent: | 17,29% |

Hallo Ben, ich haben gestern deinen Blog gefunden. Kellogg liegt heute bei ca 47€/Aktie und die Dividendenrendite, bei über 4%. Wirst Du also hier nachkaufen?

LG

Hallo Mia,

Du hast recht, Kellogg sieht auf dem Papier derzeit günstig aus. Und eigentlich müsste ich sie auch nachkaufen. Die Performance in den letzten Jahren war allerdings halbwegs enttäuschend. Ich liege mit meiner Position selbst unter Einberechnung der erhaltenen Dividenden 20% im Minus. Da ich im Moment keine Anzeichen sehe, dass sich der Trend kurzfristig wendet, kaufe ich nicht nach. Sollte Kellogg irgendwann zur Aufholjagd ansetzen, dann kann ich das immer noch machen. Oder aber ich freue mich dann nur mit meinen 50 Aktien im Depot darüber. Konsumwerte haben es in dieser Zeit nicht leicht an der Börse. Besonders dann, wenn sie auf zucker- oder fetthaltige Produkte setzen. Deshalb bleibe ich bei Kellogg erst mal in Warteposition.

Hast Du die Aktie auch im Depot? Wie ist Deine Einschätzung?

Viele Grüße Ben

Hi Mia und Ben,

Ich habe mir Kellogg gerade erst mit einer Einstiegsposition um die 1.000 € ins Depot gelegt.

Ich teile zwar Ben’s Gedanken, was Zucker und fettige Lebensmittel angeht, allerdings sehe ich Kellogg hier deutlich besser aufgestellt als bspw. General Mills, die imho gerade ziemlich gehyped wurden.

Kellogg hat zudem genug Geschäft außerhalb der USA und versucht mit zuckerfreien und zuckerreduzierten Müslis das eigene Image und die Produktpalette zu verbessern.

Langfristig bin ich von dem Titel überzeugt, auch wenn der Kurs kurzfristig vielleicht noch etwas nachgibt.

LG Jo

Hallo Ben und Jo,

danke für euer Feedback. Ich bin blutige Anfängerin und lege mir die Titel erstmal in mein Musterdepot. Was Zucker und Fett angeht, bin ich bei euch. Denke, dass in Zukunft Nachhaltigkeit einen immer grösseren Stellenwert einnehmen wird, was mich persönlich sehr freut. Werde mir die Entwicklung der Aktie ansehen und dann entscheiden, ob ich den Kauf wirklich tätige.

Gruss,

Mia

Ich habe mir gerade eine mittelgroße Position von Kellogg ins Depot gelegt. KGV sieht gut aus, Rendite bei 4% ( 20% günstiger als hier =) Auch Heinz Kraft ist im Moment extrem günstig. Ich denke das Thema mit dem Zucker ist nur im Moment negativ.

Es tut sich jedenfalls was bei Kellogg. Gestern kam die Meldung, dass sie ihre amerikanische Keks-Sparte an Ferrero verkaufen. Ich beobachte Kellogg weiter, die Dividendenrendite könnte noch weiter steigen: im April wird traditionell die Dividende erhöht!

Sehe ich ähnlich. Natürlich haben die genannten Firmen derzeit Probleme, aber meiner Meinung nach sind die alle mit ausreichend Marktmacht und Markennamen ausgestattet, um diese in den Griff zu kriegen. Ich bin mir jedenfalls sicher, dass Firmen wie KraftHeinz, General Mills und auch Kellogg auch in ferner Zukunft noch Geld verdienen werden.

GM hab ich schon länger im Depot, bei KH hab ich nach dem jüngsten Absturz ebenfalls zugegriffen und bei Kellogg liege ich noch auf der Lauer. 50 Dollar fände ich da als Einstiegskurs super, einfach weil ich runde Zahlen mag. ;)

die Schuldenquote von Kellog ist aber auch nicht ohne. Oder übersehe ich etwas?