Was Dich hier erwartet:

Wer hätte gedacht, dass Minnesota Mining & Manufacturing der Erfinder von Post-It und Scotch ist? 1902 unter diesem Namen gegründet, wurde das Unternehmen im Jahr 2002 offiziell in 3M umbenannt.

3M ist ein höchst innovatives Unternehmen. Fast 10 Prozent aller rund 90.000 Mitarbeiter sind Ingenieure und Wissenschaftler. Fast 6 Prozent des Gesamtumsatzes Ausgaben für Forschung und Entwicklung unterstreichen dies eindrucksvoll.

Dabei entstehen jedes Jahr rund 3.000 Patente, die für rund 60.000 Produkte genutzt werden. Diese Produkte sind oft integrale Bestandteile anderer Produkte in nahezu allen Branchen. Das kann das iPhone sein, aber auch Hundefutter. 3M ist fast überall dabei.

Damit das so bleibt, dürfen 3M-Forscher 15 Prozent ihrer Arbeitszeit daran arbeiten, woran sie wollen. Sie werden so gut wie Manager bezahlt und erhalten eine langfristige Karriereplanung, ohne in das Management wechseln zu müssen.

„Zäumen Sie Leute ein, und Sie kriegen Schafe“

William Knight, langjähriger CEO von 3M

Der Umsatz von 3M wuchs in den letzten Jahren nicht mehr signifikant. Die Gewinnmarge ist jedoch mit 23 Prozent vor Abschreibungen, Steuern und Zinsen überdurchschnittlich hoch. Von 2012 bis 2015 wurde der Nettogewinn bei gleichbleibenden Umsatz von 4,3 auf 4,9 Milliarden US-Dollar gesteigert. Zugleich wurden massiv eigene Aktien zurückgekauft und der Gewinn je Aktie nach von 6 auf 7,70 US-Dollar gesteigert.

In den nächsten Jahren soll diese positive Entwicklung fortgeführt werden: bis 2020 sollen 500 bis 700 Millionen US-Dollar an operativen Kosten eingespart werden. Der Gewinn je Aktie soll dadurch weiter steigen. Dadurch sollte auch genügend Geld für die Aktionäre zur Verfügung stehen.

Nachhaltigkeitsfaktor

3M ist in der DJSI-Nachhaltigkeitsindexfamilie prominent vertreten und stellt dort in diversen Indizes ein Schwergewicht dar. So insbesondere im Dow Jones Sustainability World, im Dow Jones Sustainability World ex Switzerland und im Dow Jones Sustainability North America.

Aber auch im Konkurrenzindex Euronext Vigeo North-America 50 ist 3M vertreten.

Von RobecoSAM wurde 3M im Sustainability Yearbook 2017 in der Mischkonzernbranche als Mitglied der Riege der Sustainability Leader ausgezeichnet. Von 45 untersuchten Branchen-Unternehmen belegte 3M damit den 6. Platz.

Dividenden

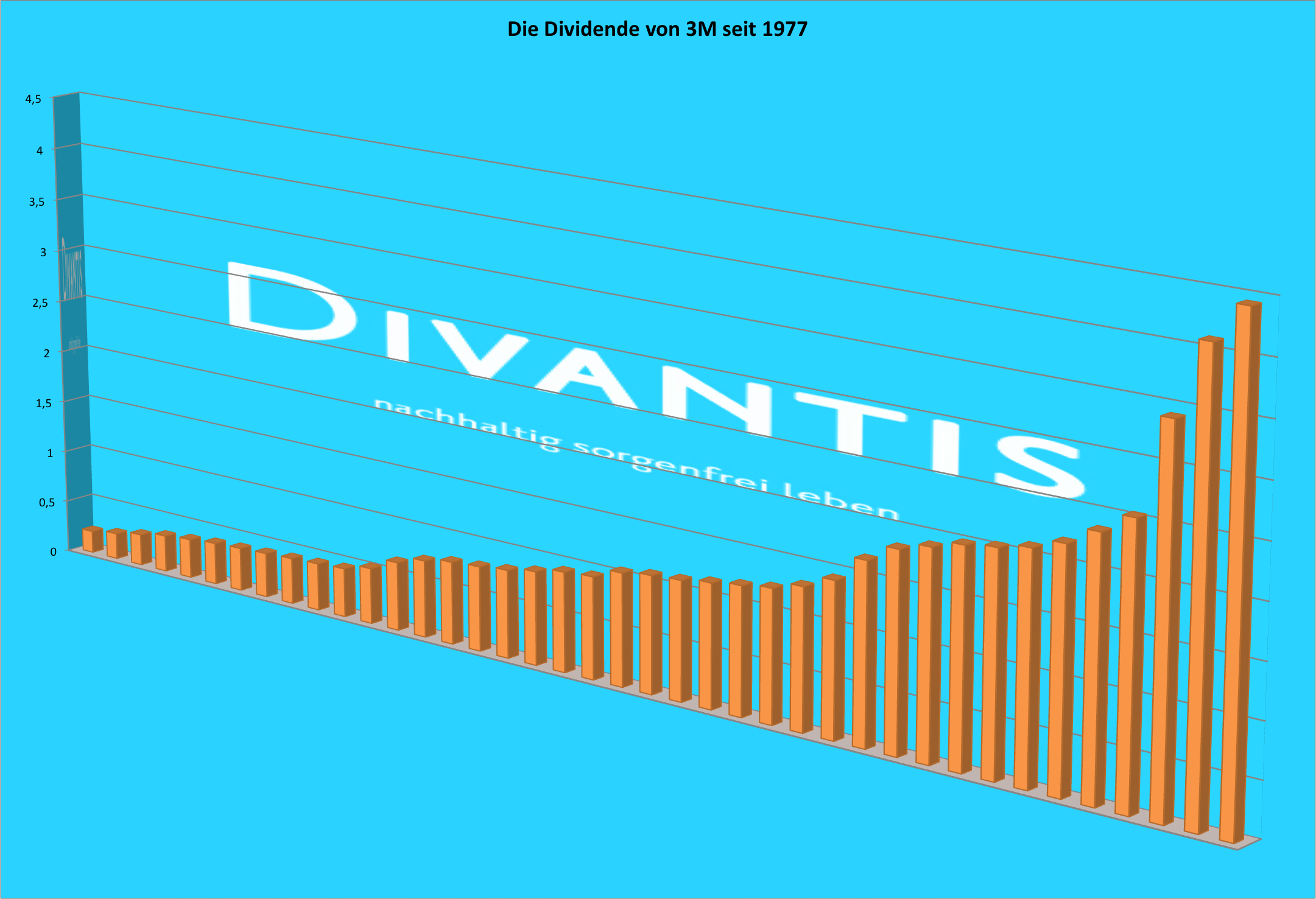

3M ist ein Dividendenaristokrat. Seit 1977 wurde die Dividende jedes Jahr erhöht und in jedem Quartal bezahlt. In den letzten Jahren ist die Dividende massiv erhöht worden. Im Jahr 2016 waren es 1,175 US$ pro Quartal. Im Januar 2018 wurde dann die nächste Erhöhung auf 1,36 US$ verkündet. Das entspricht einer Erhöhung von 15,7% und liegt damit deutlich oberhalb der Inflationsrate! 2022 liegt die Quartalsdividende inzwischen bei 1,49 US$ – die Erhöhung war zuletzt nicht mehr so hoch.

Zahltermine sind im März, Juni, September und Dezember.

Link zu den Dividendeninformationen des Unternehmens:

http://investors.3m.com/stock-information/dividends/default.aspx

Ausblick

3M ist als Dividendenaristokrat mit einer nachhaltigen Unternehmenspolitik ein idealer Kandidat für das Divantis-Dividendendepot. Leider ist die Aktie nicht billig. Wenn keine unvorhergesehenen Einbrüche passieren, dann wird das Kursniveau allerdings auch hoch bleiben. Insofern plane ich durchaus weitere Zukäufe, bevorzugt natürlich an schwächeren Börsentagen. Als Ziel sind 100 Aktien im Divantis-Dividendendepot vorgesehen.

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Kurze Frage:

Hat einer von euch schon die Dividende von 3M und Johnson & Johnson?

Der Zahltag war m.E. jeweils am 12.06. ich habe bei beiden jedoch noch keine Guschrift oder Abrechnung erhalten.

Zahlen die doch erst später?

MfG

ggman

3M ist schon da, hier der neue Beitrag dazu. Johnson & Johnson ist seit 2 Tagen überfällig. Weiß auch nicht, was da los ist. Liegt vermutlich an den Depotbanken.

Danke für die Auskunft, hab den Artikel über die 3M Dividende wohl verpasst.

Hallo ihr beiden,

Bei mir ist heute sowohl JNJ als auch Microsoft eingetroffen. Bin bei der Corsorsbank.

Viele Grüße

James

Wow, jetzt (15.06. 10.40 Uhr) habe ich endlich auf mal meine Dividenden für J&J und 3M bekommen (bin bei der Diba).

Hi Ben,

habe 3M auf der erwiterten Watchlist, da mir der Titel aber zu Teuer erschien auch nicht intensiv beobachtet. Gestern hats aber ordentlich gescheppert soweit ich herausfand, waren die Quartalsergebnisse nicht so gut.

Ist das für dich eine Kursschwäche die du nutzt?

Hallo Fred,

ich habe mir das gestern auch intensiv angeschaut und bin für mich zu dem Schluss gekommen, dass die Situation bei 3M aktuell so schlecht ist, dass ich den Kursrückgang für noch zu niedrig halte. 3M wächst nicht mehr, sondern könnte auf Jahressicht sogar schrumpfen.

Ich glaube aber an das Management und dass sie die Situation in den Griff kriegen. Bei Kursen um 150 US$ würde ich deshalb nachkaufen.

Wie ist Deine Einschätzung?

Viele Grüße Ben

Ich habe mal recherchiert und du hast recht die Jahresprognose wurde schon kassiert. Die neue Prognose für den Gewinn je Aktie liegt im Bereich des letzten Geschäftsjahr.

Ich finde da hast du recht. Ohne Aussicht auf Wachstum ist der Kurs mit aktuellen KGV größer 20 eigentlich nicht gerechtfertigt.

Dennoch sieht das Unternehmen profitabel aus. Ich hab auch das Gefühl das man für Premium US Unternehmen gerade nicht wirklich günstig bekommt.

Die Frage wäre ob es eine Erklärung für die schlechte Prognose gibt. Mein interesse ist auf jeden Fall geweckt und es kommt ja demnächst wieder Geld rein.

Die Erklärung für die schlechte Prognose hat 3M selbst geliefert: Rückläufige Nachfrage ihrer Automobilzuliefersparte in China, dadurch geringere Auslastung und folglich ein Rückgang bei der operativen Marge.

Dass ein so breit aufgestellter Konzern so etwas nicht abfedern kann, lässt das Geschäftsmodell etwas weniger robust erscheinen, als viele Anleger gedacht haben (der aktuelle EPS-Rückgang ist etwa so heftig wie 2009, und von einer entsprechenden Krise ist die Weltwirtschaft derzeit noch weit entfernt).

Das Timing der Aktienrückkäufe in der jüngeren Vergangenheit zu historisch überdurchschnittlich hohen KGVs war sehr schlecht – da wurde seit 2013 prozyklisch das halbe Eigenkapital verpulvert, um die aufkommenden Probleme noch eine Zeitlang zu vertuschen. (Falsches Anreizsystem bei den Aktienoptionen für den Vorstand?)

Die Dividende ist eine ganz schlechte Orientierungsgröße, weil 3M seine Ausschüttungsquote von traditionell 40% zuletzt auf 60% erhöht hat (ebenfalls um von den operativen Problemen abzulenken, da wurde ein hohes Wachstum vorgegaukelt, das beim EPS €-normalisiert und ohne die überteuerten Aktienrückkäufe bereits seit Jahren abflacht – der bereinigte Gewinnsprung 2018 ist ja der Trumpschen Steuerreform geschuldet).

Die EPS-Prognosen für 2020e und 2021 sind nach dieser erneuten Gewinnwarnung zu hoch und müssen von den Analysten in den nächsten 2-3 Wochen angepasst werden.

Das durchschnittliche KGV seit 2004 (auf der Basis bereinigter EPS-Werte) liegt bei 16-17; interessant dürfte die Aktie ungefähr bei $160 werden, das wäre ein KGV2021e von vermutlich 15-16.

Hallo Ben

Wie stehen aktuell deine Nachkaufambitionen beim aktuellen Kurs der 3M Aktie?

Ich hatte mir mein Kaufziel eig. bei einem aktuellen Kurs gesetzt, zögere aber nun doch noch etwas und freue mich auf deine Meinung.

VG, Tobi

Hallo Tobias,

wenn ich noch keine 3M-Aktien hätte, dann würde ich auf dem aktuellen Kursniveau eine erste Einstiegsposition eröffnen. Da ich aber bereits mit 60 Stück ganz ordentlich dabei bin, warte ich noch auf günstigere Kurse. In den letzen Handelstagen ist 3M ja gegen den Trend gestiegen. Das ist an sich ein gutes Zeichen. Wenn Du als Kaufziel das aktuelle Niveau hattest, dann spricht doch eigentlich nichts gegen den Kauf, oder?

Viele Grüße Ben

Hallo Ben,

nachdem es hier etwas ruhiger um 3M geworden ist mal wieder eine Frage zu diesem Wert.

Das jetzige Niveau bei 151,- € bzw. 164,- USD wurde ja immer mal als Zielwert für einen Nachkauf gehandelt. Siehst du das heute auch noch so?

Zuletzt waren die Zahlen ja nicht besonders gut. Die Dividende wird trotzdem angehoben.

Wenn die Probleme aber wieder abflauen, könnte sich im Nachhinein der jetzige Kurs als lohnenswert herausstellen.

Wie siehst du das?

VG Frank

Hallo Frank,

meine persönliche Zielmarke für einen Nachkauf von 3M liegt bei 150 US$. Ich bin da aber entspannter, da ich ja schon 60 3M-Aktien im Depot habe. Für einen Ersteinstieg ist es auf lange Sicht wahrscheinlich ziemlich egal, ob Du 150 US$ oder 164 US$ für eine Aktie bezahlst. Andererseits ist der Unterschied die Dividende von etwas über 2 Jahren. ;) Ich sehe jedenfalls keine Eile bei 3M, es wird noch dauern, bis das Unternehmen wieder auf Wachstum schwenkt. Jetzt werden erst mal Arbeitsplätze abgebaut.

Viele Grüße Ben

Hallo Ben,

jetzt steht ja die 3M Aktie wesentlich tiefer als die von dir gesetzte Marke.

Aber die Aussichten nach den letzten Zahlen sind auch nüchterner geworden.

Auch hinsichtlich der schon relativ großen Position wirst du sicherlich deine Marke überdenkt haben und nicht gekauft, oder? :)

Grüße!

Guten Morgen,

so ähnlich war auch mein Gedanke.

Was ist denn bei MMM im Moment los?

Gruß Sebastian I

Der Kurs könnte in der zweiten Jahreshälfte sogar noch tiefer rutschen, wenn die Märkte einbrechen sollten… ich hab‘ 3M schon lange auf meiner Watchlist und werd‘ langsam gierig, wo die Verkäufer zunehmend ängstlich sind…