Was Dich hier erwartet:

Was geht jetzt ab? Ben kauft einen Rentenfonds? Ein Finanzprodukt mit Gebühren usw.?

Ja! Und ich erläutere ganz genau, was ich da kaufe und wieso.

An sich ist es aktuell keine gute Idee, in Anleihen, also Renten, zu investieren. Wir befinden uns auf historischem Niedrigzinsniveau und entweder bleibt das so, dann werfen Renten weiter wenig Zinsen ab. Oder die Zinsen steigen, dann sind Kursrückgänge zwangsläufig.

Und trotzdem kaufe ich jetzt einen Rentenfonds?

Rentenfonds haben eigentlich das Problem, dass sie auf Dauer angelegt sind und deshalb besonders unter Zinsanstiegen leiden. Umgehen lässt sich das nur dadurch, dass man Anleihen bis zu ihrer Fälligkeit hält. Ihre Rückzahlung vorausgesetzt, fallen dann Kursverluste nur während der Laufzeit als Buchverluste an. Bei Fälligkeit werden die Anleihen zu 100% zurückgezahlt.

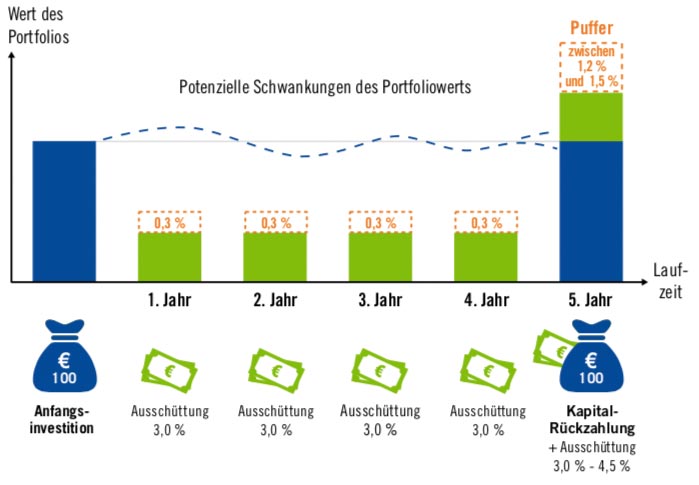

Genau da setzt nun der Franklin Target Income Fund 2024 an. Dieser Fonds ist selbst mit einer Laufzeit ausgestattet. Die Konzeption sieht vor, dass der Fonds zum Zeitpunkt der Auflage Anleihen mit fünfjähriger Laufzeit kauft und diese bis zur Fälligkeit hält. Sind die Anleihen dann getilgt, wird der Fonds aufgelöst.

Mit dieser Konstruktion ist das Fondsmanagement nicht verpflichtet, jedes Jahr ordentliche Renditen zu erwirtschaften, sondern hat nur das Ziel, zum Laufzeitende das investierte Kapital zurückzuzahlen. Und während der Laufzeit die Zinsen auf die im Fonds enthaltenen Anleihen zu vereinnahmen.

Warum ich nicht einfach direkt Anleihen kaufe?

Leider verfügen nahezu alle Anleihen mit einigermaßen attraktiven Konditionen über eine Mindeststückelung von 100.000 €. Der klassische Privatanleger wird damit von einem Direktinvest in diesem Markt ausgeschlossen. Das ist ärgerlich, aber nicht zu ändern. Außerdem ist eine Diversifikation nötig, da sonst das Risiko eines Ausfalls viel zu groß ist. Man müsste also schon mindestens eine Million € direkt in Rentenpapiere anlegen, um sich die Fondslösung „selbst zu basteln“.

Die Kosten des Rentenfonds

Der Rentenfonds wird mit einem Ausgabeaufschlag von 1% und jährlichen laufenden Kosten von 0,75% angeboten. Das ist nicht billig, aber die Fondsgesellschaft strebt trotzdem noch jährliche Ausschüttungen von 3,3% bei einer 100%igen Kapitalrückzahlung an. Beides ist aber natürlich nicht garantiert.

Ich werde den Fonds über die Börse kaufen und dann Transaktionskosten, aber keinen Ausgabeaufschlag haben.

Gerne hätte ich den Fonds über die Comdirect Bank gezeichnet, denn aktuell läuft bis zum 5. April 2019 noch die Zeichnungsfrist. Die Comdirect Bank bonifiziert den Ausgabeaufschlag bei Franklin Templeton mit 50%, sodass er sich auf 0,5% halbiert. Leider nimmt die Ordermaske aber eine Fondszeichnung nicht an. Auch der Kundenservice konnte mir keine Lösung nennen. Franklin Templeton selbst hat mir geschrieben, dass eine Zeichnung über Kreditinstitute möglich wäre. Was auch immer das heißt.

So warte ich jedenfalls bis zur Börseneinführung und kaufe dann. Als Kaufsumme will ich 10.000 € anlegen. Es fallen damit laufende Kosten von jährlich 75 € an. Sie werden direkt dem Fondsvermögen belastet, so dass sie optisch nicht am Anteilspreis erkennbar sein werden. Die laufenden Kosten mindern die Ausschüttungen, die trotzdem noch bei 330 € brutto im Jahr liegen sollen.

Und warum überhaupt Renten?

Setze niemals alles auf eine Karte! Neben Aktien, Immobilien, Gold und P2P-Krediten habe ich auch Tagesgeld. Das Tagesgeld ist sofort verfügbar und aufgrund der Einlagensicherung risikoarm angelegt. Es ist aber gleichzeitig auch zinsarm. Derzeit erhalte ich bei der Rabobank 0,66% p.a. dafür.

Einen Teil meiner Tagesgeldrücklagen benötige ich aktuell nicht. Auch in absehbarer Zeit steht keine Investition an. Früher habe ich in einer solchen Situation eine Sondertilgung auf einen Immobilienkredit getätigt. Damit konnte ich Zinsen in der Zukunft sparen und gleichzeitig sank meine Verschuldung. Aber: es nimmt mir die Flexibilität. Einmal an die Bank zurückgezahlt, kriege ich den Kredit nicht so schnell wieder belastet.

Außerdem kann ich die Zinsaufwände bei den Immobilien steuerlich geltend machen und erhalte dadurch trotz der Versteuerung der Zinserträge aus dem Rentenfonds eine höhere Rendite durch die Rentenanlage.

Der Zeitraum ist überschaubar und passt in mein Konzept

Mit einer Laufzeit von 5 Jahren ist die zeitliche Bindung überschaubar. Der Fonds wird ja trotzdem jederzeit verkaufbar sein, unter Umständen jedoch mit Kursverlusten.

Das Laufzeitende im Jahr 2024 passt auch in mein Konzept, da die Festzinsbindung einer Immobilienfinanzierung im Jahr 2025 ausläuft und ich dann – je nach dem Zinsniveau – den Kredit deutlich zurückführen möchte.

Die Daten des Fonds

Der Franklin Target Income Fund 2024 schüttet jährlich aus und investiert ausschließlich in auf Euro lautende Anleihen. Es besteht somit kein Währungsrisiko. Es ist eine breite Streuung beabsichtigt. Um die geplanten Ausschüttungen zu erreichen, sollen bis zu 70% in High Yield und zwischen 30 und 100% in Investment Grade investiert werden. Bis zu 20% dürfen aus Schwellenländern stammen.

Über die Laufzeit behält das Fondsmanagement einen Teil der Ausschüttungen zur Deckung von Marktausfallrisiken ein. Dieser Betrag wird, falls er nicht verwendet wird, im 5. Jahr ebenfalls ausgeschüttet.

Die Mindestanlage beträgt 1.000 €, die ISIN lautet LU1932919373.

Offizielle Informationen findest Du hier.

Zum Schluss

Dieser Beitrag ist keine Werbung und ich erhalte auch vom Fonds keine Vergütung oder Vergünstigung! Alles basiert auf eigenen Recherchen und Überlegungen. Ich berichte hier lediglich über meine persönliche Geldanlage. Das ist als Anregung zu verstehen, jedoch keinesfalls als Empfehlung. Was für mich und mein Portfolio passend ist, kann für einen anderen Anleger völlig unpassend sein. Bitte mach Dir ein eigenes Bild und lass Dich auch gerne von unabhängigen Experten beraten!

Wie immer werde ich meine Originalkaufabrechnung hier auf dem Blog veröffentlichen.

Hi…warum investiert du nicht in einen etf? Es gibt soviele gute renten erf’s wie zb iShares J.P. Morgan $ EM Bond EUR Hedged UCITS ETF (Dist)…

Hallo Alexander,

bei den Renten-ETF’s habe ich aber das volle Kursrisiko. Der vorgestellte Laufzeitfonds ist so konstruiert, dass er auf die Rückzahlung zu 100% setzt. Das unterscheidet ihn erheblich von den „normalen“ Renten-ETF’s.

Viele Grüße Ben

Hallo Ben,

hast Du die Vanguard ETFs auf Anleihen schon berücksichtigt?

Monatliche Ausschüttungen mit folgenden jährlichen Ausschüttungsrenditen:

– Vanguard USD EM Government Bond: 4,4% bei 0,25% TER

– Vanguard USD Treasury Bond: 2,4% bei 0,12% TER

– Vanguard USD Corporate 1-3 Bond: 3,2% bei 0,15% TER

– Vanguard USD Corporate Bond: 3,3% bei 0,12% TER

Durch die monatlichen Ausschüttungen bei Wiederanlage mit wunderbarem Zinseszinseffekt und sehr breiter Risikostreuung. Bei gleichmäßiger Verteilung der 10k Euro auf 3 der genannten ETF (nur einen der beiden USD Corporate Bonds) wären das jährlich rund 330 Euro Ausschüttung brutto.

Gruß,

Jörg

Hallo Jörg,

ja, sicher ein guter Aspekt. Ich habe aber neben den Ausschüttungen ein Kursrisiko. Bei steigenden Zinsen geben zumindest die langlaufenden Rentenpapiere zum Teil erheblich im Kurs nach. Das Risiko habe ich bei dem vorgestellten Laufzeitfonds zum Ende der Laufzeit hin nicht.

Viele Grüße Ben

Hallo Ben,

ich gebe dir recht dass sein Depot breit diversifiziert sein soll. Nur das Produkt ist wohl nicht die beste Wahl. Wenn du 2% Inflation und die Kosten berücksichtigst ist dein Produkt ein Minus. Und was für ein Abzug sind die -4,5% im letzten Jahr? Hier gebe ich Jörg und Alexander recht – wenn dann den die Anleihen / Renten in ETFs um das Risiko von einzelnen Anleihen wegzulassen.

Viele Grüße

Bergfahrten

Hallo Bergfahrten,

klar, die Inflation habe ich leider zu berücksichtigen. Die 3,3% Rendite p.a. sind aber nach Kosten. Ziehe ich davon 2,0% Inflation ab, dann bleiben immer noch 1,3% p.a. übrig. Das ist deutlich besser als bei der Alternative Tagesgeld.

Viele Grüße Ben

Kann mich den Vorrednern nur anschließen. Es erschließt sich mir nicht ganz, warum es unbedingt dieser Rentenfonds sein muss.

Von den genannten vanguard ETFs habe ich den USD Corporate, bin da auch sehr zufrieden, vor allem mit der niedrigen TER. Auch die monatliche Ausschüttung ist ganz nett.

@Bergfahrten: Bezüglich den 4,5% gehe ich davon aus, dass es bedeutet dass die letzte Ausschüttung im Bereich zwischen 3 und 4,5 % liegt.

Viele Grüße

Hallo Dominik,

steigen die US-Zinsen weiter, dann wird der USD Corporate Kursrückschläge haben. Außerdem hast Du das Währungsrisiko. Bei dem vorgestellten Laufzeitfonds fällt beides weg, das finde ich attraktiv. Außerdem passen die 5 Jahre Laufzeit gut zu meinem Anlagehorizont. Bei Renten-ETF’s müsste man unter Umständen länger drin bleiben, um die zwischenzeitlichen Kursrückschläge durch eine spätere höhere Rendite auszugleichen.

Viele Grüße Ben

Hallo,

es scheint ja genau das zu sein, was Dir als Baustein gefehlt hat. Insofern alles richtig gemacht!

Ich habe übrigens am Tag der Aktie – der ist hier wohl untergegangen :-) – erste BASF-Aktien erworben.

Ansonsten tue ich mich mit weiteren Käufen schwer, da viele Aktien schon wieder so stark gestiegen sind… Allianz, Münchner Rück, US-Aktien… mal schauen…

Viele Grüße

Hallo 1Steven1,

untergegangen ist der Tag der Aktie nicht. Alle Newsletterabonnenten habe ich schon über meinen Kauf informiert. Blogbeitrag folgt, bin gerade ein bisschen im Stress.

Viele Grüße Ben

Die Rückzahlung kann doch gar nicht zu 100% garantiert sein. Vermeintliche Sicherheit. Ist für mich ne Marketing-Packung.

Hallo Bobo,

das ist klar. Garantiert ist die Rückzahlung nicht. Aber durch die Konstruktion gibt es zumindest kein Kursrisiko, sondern „lediglich“ ein Bonitätsrisiko.

Viele Grüße Ben

Hallo, ich habe mir den Fonds auch angeschaut.

Folgendes gebe ich zu Bedenken:

Laufzeit 2024 also 5 Jahre. Um damit ca 3,x Rendite ohne Währungsrisiko zu machen, ist die Investition in Anleihen mit hohen Kreditaufschlägen erforderlich.

Hier kommen wohl auch sogenannte Hybrid Anleihen – Nachranganleihen zum Einsatz.

Hier ist das Risiko besonders hoch, wenn ein Ausfall eintritt, die Recovery ist dann sehr klein, wenn überhaupt was zurückkommt.

Du tauscht also das Zinsänderungsrisiko und Währungsrisiko gegen ein sehr deutlich erhöhtes Kreditausfallrisiko. Kann man machen, sollte einem nur klar sein.

Zinsänderungsrisiken sehe ich derzeit eher unterdurchschnittlich.

Viel Erfolg

Finanzonkel

Hallo Finanzonkel,

Kreditausfallrisiko ist gegeben, keine Frage. Rendite ohne Risiko gibt es nicht. Und die Rendite ist ja relativ hoch. Entsprechend auch das Risiko. Für mich ist es aber eine angemessene Konstellation irgendwo zwischen risikofreiem Tagesgeld und höchst riskanten P2P-Krediten.

Viele Grüße Ben

Und was ist in 5 Jahren? Wäre ein ETF mit einer tiefen Duration nicht besser? Zinsänderungsrisiko würde dann auch nicht so gross sein. Zudem wirst du diesen Zinssatz wohl nicht ohne höheres Risiko bekommen und dann wird der Fonds wohl auch stärker mit den Aktien korrelieren bei einem Drawdown.

Der Laufzeitfonds ist so konstruiert, dass nur Anleihen mit einer maximalen Laufzeit bis 2024 gekauft werden. Zum Laufzeitende erfolgt dann nach jeweiliger Fälligkeit der einzelnen Anleihen eine Investition in Geldmarkttitel. Sind alle Anleihen zurückgezahlt, wird der Fonds liquidiert.

Ja, ein höheres Risiko besteht. Dessen bin ich mir bewusst. Aber dem steht ja auch eine entsprechende Renditeerwartung gegenüber.

Danke für den Beitrag! Wenn ich Deinen Gedanken richtig verstehe, setzt Du hier „Tagesgeld“ ein, welches in 2024 zur Tilgung von Immobilienschulden benötigt wird. Der Zeitraum für die Börse ist damit viel zu knapp. Es gibt nur die Alternative zwischen sicheren Tagesgeld auf Deutschen Banken bis 0,3%, Niederländischen Banken oder anderen Ländern bis 0,65% (Stand März 2019), Festgeldleitern bis 1,2% oder dem Fonds, der so gebaut ist, dass er das Ziel, in 2024 100% der Einlage zurück zu liefern, erfüllt. Die Chancen sollten trotz Gebühren deutlich über Tagesgeld-Niveau liegen – auch wenn hier natürlich gilt Chance gibt es nur gegen Risiko. Für mich sieht es aber auch so aus, dass die Risiken nicht so groß sind, vielleicht sogar kleiner als das Geld über Weltsparen in Europa auf die Reise zu schicken.

Ich bin in einer ähnlichen Situation, wegen 1.320 Euro Chance (4 Jahre x 330 bei 10k Einlage) bleibe ich doch lieber auf der RK1-Tagesgeldvariante ;-) aber das muss jeder für sich entscheiden. Blogs wie Deinen finde ich Klasse, dass es mich immer wieder dazu bringt, meine Strategie zu überprüfen und darüber nachzudenken.