Bei der letzten Quartalsdividende war die Aktie – wie in all den Quartalen zuvor – mein bestes Pferd im Stall. Seit ich im Januar 2017 mit dem Bloggen begonnen habe, gab es keine Aktie mit einer besseren Performance in meinem Depot.

Und nun ist es passiert: innerhalb der letzten Wochen ist sie von zwei aktuellen Highflyern, nämlich Microsoft und Novo Nordisk, überholt worden. 417% und 411% Total Return schieben sich vor die 395% der Aktie.

Besonders beeindruckend ist dabei, dass die Aktie auf Platz 4 „lediglich“ auf 171% Plus kommt.

Und so bin ich tatsächlich hin- und hergerissen, ob es ein „Abrutschen“ auf den 3. Platz oder weiterhin ein überwältigender Platz auf dem Treppchen ist.

Fakt ist jedenfalls, dass die Outperformance seit Ende 2021 nicht mehr fortgeführt wird. Auch in diesem Jahr steht bisher nur ein kleines Plus, während die Märkte weltweit deutlich zulegen.

Ob das alles in den Geschäftsergebnissen begründet ist und wie ich mich für die Zukunft positioniere, erfährst Du in diesem Beitrag.

Der interne Zinsfuß von MSCI Inc. seit Bestehen des Divantis-Blogs liegt aktuell bei spektakulären 29,7% p.a. Detailliert habe ich das Unternehmen hier vorgestellt. Es bezeichnet sich selbst als „All-Wetter-Unternehmen“ und profitiert dabei als allseits bekannter Indexanbieter in der Hausse mit den nach ihm abgebildeten ETFs von den steigenden verwalteten Geldern. In der Baisse kommen dann Datenanalyse-Lizenzentgelte mit wiederkehrenden Umsätzen zum Tragen.

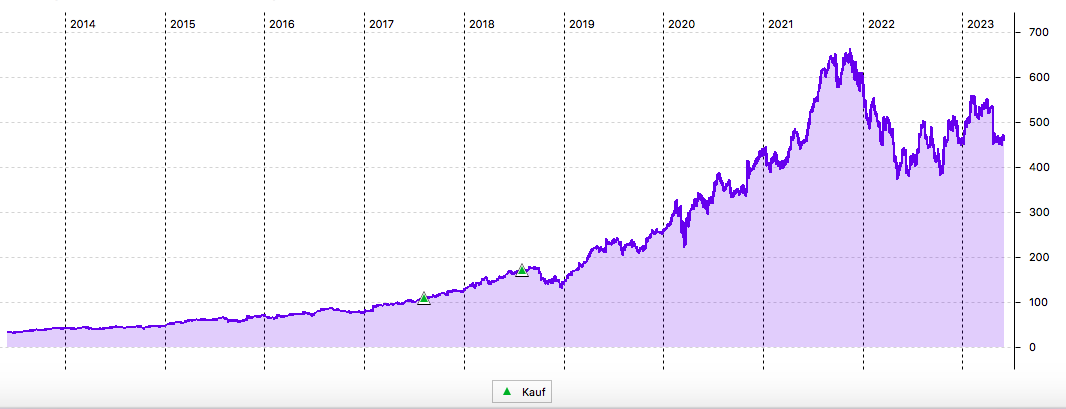

Im Langfristchart siehst Du tatsächlich bis Ende 2021 das klassische „Links-unten-Rechts-oben“-Bild. Seitdem sieht es jedoch durchwachsen aus:

Dividendenzahlung

MSCI Inc. zahlt erneut eine Quartalsdividende von 1,38 US$ je Aktie. Sie war erst im letzten Quartal um 10,4% erhöht worden. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 41,40 US$. Sie wurde von Trade Republic zum Kurs von 1,0758 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 28,65 €. Sie wurde pünktlich mit Wertstellung 31.05.2023 überwiesen.

Perspektiven

Es ist schon etwas komisch, aber MSCI Inc. hat durch die hervorragende Entwicklung des Aktienkurses bis Ende 2021 sehr viel Kredit bei mir. Bei vielen anderen Unternehmen hätte ich mit Sicherheit schon hinterfragt, ob eine Gewinnmitnahme nicht angebracht wäre.

Denn die Bewertung ist das, was bei mir auch dazu geführt hat, dass ich seit meinem letzten Nachkauf 2018 bei 30 Aktien stehen geblieben bin. Und auch jetzt noch der Meinung bin, dass die Aktie zu teuer ist. Jedenfalls nach klassischen Maßstäben.

Zwar glänzt MSCI Inc. in allen Bereichen mit zweistelligen durchschnittlichen Wachstumsraten (Umsatz, Free Cash Flow, Gewinn je Aktie).

Bei den Zahlen zum 1. Quartal 2023 wurde aber erneut deutlich, dass der Gewinn je Aktie auf Jahressicht „nur“ bei 11,61 US$ liegt. Und das ist bei einem aktuellen Aktienkurs von 478,76 US$ eben ein Kurs-Gewinn-Verhältnis (KGV) von 41,2.

An dieser Stelle bin ich Traditionalist und kann mich mit so einer Bewertung nicht wirklich anfreunden. Ich erkenne aber, dass die Börse die wiederkehrenden Umsätze besonders positiv wertet. Sie stammen vor allem von Abonnenten ihrer Daten, die damit eigene Bewertungsmodelle füttern oder Vergleichsrechnungen durchführen.

Der operative Umsatz legte im 1. Quartal um 5,8% zu, die operative Marge lag mit 53,1% weiter auf hohem Niveau. Der Nettogewinn legte um 4,5% zu. Aufgrund der Aktienrückkäufe konnte der Gewinn je Aktie sogar um 6,8% gesteigert werden.

Diese Zahlen geben keinen Anlass zu Jubelstürmen. Besser sah es dabei erneut bei den wiederkehrenden Umsätzen aus. Sie stiegen das 37. Quartal in Folge zweistellig, exakt 13,3% waren es im Vergleich zum Vorjahresquartal.

MSCI Inc. reduziert damit kontinuierlich die Abhängigkeit von den Märkten.

Natürlich bin ich in der Vergangenheit von der Aktie sehr verwöhnt worden. Trotzdem werde ich die weitere Entwicklung eng verfolgen. Denn auf Dauer möchte ich keinen Bremser in meinem Depot haben. Eine Konsolidierungsphase gestehe ich MSCI Inc. natürlich zu.

Die Aktie ist für mich weiter eine Halteposition. Über einen Nachkauf würde ich nur bei einer deutlich niedrigeren Bewertung nachdenken. Und genauso würde ich es auch handhaben, wenn ich noch gar nicht in MSCI Inc. investiert wäre. Das Unternehmen ist toll, die Marktposition überragend und das Geschäftsmodell eine Gelddruckmaschine. Aber die Aktie ist einfach zu teuer.

Auf einen Blick:

| Unternehmen: | MSCI Inc. |

| ISIN: | US55354G1004 |

| Im Divantis-Depot seit: | 07.08.2017 |

| Letzter Nachkauf am: | 03.08.2018 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 121,32 € |

| Gesamtkaufpreis: | 3.639,64 € |

| Bisher erhaltene Netto-Dividenden: | 457,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ich kaufe MSCI weiter im Sparplan (wenn auch im Umfang reduziert).

Lt. Morningstar:

– durchschnittliche 5-Jahres-Bewertung: P/E 49,9, P/CF 38,8, P/S 17,7

– aktuelle Bewertung: P/E 43,9, P/CF 34,7, P/S 17

Damit kann ich leben – Abschlag gibt es aufgrund der Verschuldung, wobei sie mit dem investierten Kapital stark Wert generieren (Gurufocus: ROIC 23,87, WACC 6,7).

MSCI ist eine der Aktien, die ich bis zur Zielgewichtung zukaufe (wenn relativ günstiger, dann mehr) und dann einfach warte. Zuwachs bei FCF und EPS sind beeindruckend, Analystenerwartungen werden durchgehend übertroffen – alles Gewinnereigenschaften.

Ich habe MSCI ebenfalls als Sparplan laufen. Und wenn man den Chart weiter anschaut, am 01.01.2008 stand die Aktie bei über 38,40 US$ um dann bis zum 17.11.2008 auf 11,88 US$ abzurauschen. Und heute? 478 US$.

O.k. MSCI ist nicht gerade günstig, entscheidend wird aber sein, ob MSCI seine Gewinne auch in Zukunft steigern kann. Das P/E Ratio ist tasächlich deutlich teurer als im Durschnitt der letzten Jahre. MSCI ist möglicherweise etwas heiß gelaufen oder anders ausgedrückt wenn der Kurs schneller steigt als die Gewinne ist es nur eine Frage der Zeit, bis der Kurs konsolidiert oder die Gewinne müssen nachziehen um den hohen Kurs zu rechtfertigen. Aber ich bin hier zuversichtlich, dass MSCI im Durchschnitt auch die nächsten Jahre die Gewinne steigern kann. Warum sollte die Erfolgsgeschichte eines Unternhmens ausgerechnet heute beendet sein, wenn die letzten 15 Jahre erfolgreich waren?

Ja im schlimmsten Fall, braucht mein Sparplan etwas länger bis er Früchte trägt.Sollte es zu stärkeren Kursrückgängen kommen, ohne dass diese fundamental mehr als gerechtfertigt wären, dann werde ich auch noch zusätzlich zum Sparplan zukaufen. Und auch ein jahr mit etwas fallendem Gewinn ist kein Beinbruch. das gab es auch schon in der Vergangenheit. Also mal abwarten, ich bin nicht pessimistisch eingesteltl.Da müssen jetzt halt auch erst wieder Kurs und Gewinnsituation zueinander finden.

Hallo Ben,

ich denke Du sprichst hier einen wichtigen Punkt an: An Gewinnern festhalten? ja/nein

Viele Diskussionen hier im Blog gehen um „Halten oder Gewinne mitnehmen“.

Meine Gedanken dazu:

– Du hebst prominent die ca 40 KGV hervor. Das dürfte 2021 bei 60 oder mehr gelegen haben und MSCI war gefühlt niemals unter KGV 30.

– Deine Dividenden haben sich bei MSCI in 5 Jahren ca. verdreifacht. Ist eigentlich kein Grund zum Klagen.

– Kurs und Dividende mit 10% p.a. genügen mir, ich freue mich aber auch über 15% ;) Aber mehr als 20% …

– Die Pause seit Ende 2021 sieht man auch bei anderen: z.B. BlackRock, u.a. oder eine Alphabet, Microsoft, etc..

– „Denn auf Dauer möchte ich keinen Bremser im Depot“ ??? Ich möchte darauf hinweisen, dass diese Aktie dein Depot voranbringt (nur (!) Nr 4). Auch wenn der Einstiegszeitpunkt wichtig ist (> 5 Jahre). Wenn Du 2020 gekauft hättest, würde ich die Aussage verstehen. Ist nicht eher 3M ein Bremser (ok, heißt Verluste realisieren)?

Ich bin nicht in MSCI investiert, analysiere nicht die Zahlen, aber in der schnellen Übersicht: Halten! ;)

Ich verkaufe ja auch keine LVMH, obwohl sie durch Microsoft und Alphabet überholt wurde. Oder eine Texas Instruments, weil Broadcom sie überholte (alle beim Volumen mit dem derzeitigen Kurs).

Ein psychologisches Moment sprichst Du allerdings an, den Andere vielleicht für sich entscheiden oder bewerten müssen. Rechtfertigt ein Vergangenheitskursgewinn

– immer ein halten?

– einen Bonus gegenüber anderen Aktien?

– bin ich damit zufrieden, wenn es nicht mehr steigt?

Ich neige zur Gelassenheit und möglichst „objektivem“ Bewerten der Zahlen – ohne Bonus. Psychologisch kann ich mich dem allerdings nur schwer entziehen, gebe ich durchaus zu.

@Börsenhai, immerhin hat 3M am Freitag einen 8% Satz nach oben gemacht, als eine gerichtliche Einigung wegen der „Ewigkeitschemikalien“ bekannt wurde.

Ob das der Startschuß zu einem Turnaround ist, bleibt abzuwarten, aber sie haben scheinbar ein Problem weniger.

Zu MSCI. Da sie unter anderem einen ESG und KlimaSektor haben werden von sie Bloomberg auch als einflussreichster ESG-Gatekeeper bezeichnet. Von ihrem Wohl und Wehe oder gehobenem oder gesenktem Daumen hängt der Zugewinn oder von der massive Verlust von ShareholderValue ab. Die indische Adani-group als ein Big Player war massiv davon betroffen. (Adani Enterprises Ltd -36% in den letzten Monaten) MSCI hat also sehr viel Macht diesbezüglich und sie werden nicht überall Freunde haben.

Was mich in dem Zusammenhang auf die Frage bringt, ob @Ben ?

nicht jemand Erfahrungen oder Know How mit dem CO2 Emissionszertifikate Handel

hat. Soweit ich weiß, können Privatpersonen an diesem Megageschäft, das wohl noch weitgehend unter dem Radar der meisten Finanzblogger läuft, nicht teilhaben. Wenn, dann läuft es im Prinzip über Inhaberschuldverschreibungen oder Zertifikate von EUAs am Spotmarkt oder European Carbon EUA Futures am Terminmarkt.

z.Bsp.hier https://www.finanzen.net/ratgeber/co2-zertifikate-handeln

Welche Aktien können davon profitieren oder welche Aktien werden darunter leiden?

Das ganze erinnert mich zwar ein bißchen an die geniale Idee des Ablasshandels der römisch katholischen Kirche im 16. Jahrhundert ( die hiermit übrigens die erste geniale Versicherung erfunden hat), wo gegen bare Münze Zertifikate verkauft wurden mit dem Slogan

„sobald die Münze in dem Kasten klingt, die Seele in den Himmel springt“, man sich also von seinen Sünden freikaufen konnte.

Je reicher man war, desto mehr konnte man sündigen und also konnte man sich entsprechend mehr Ablaßbriefe kaufen.

Das wirklich geniale daran war, das die Kirche die Versicherungsleistung nie bezahlen mußte, falls jemand doch nach seinem Ableben in der Hölle und nicht im Himmel landete, konnte er sowieso nicht reklamieren. Die Versicherungsprämie konnte also nie zurückgefordert werden. Es funktionierte also wirklich auf absoluter Vertrauensbasis.

Zurück zum CO2 – Zertifikatehandel.

Es ist ein gigantisches Geschäft. Wer kassiert dafür? Die Emissionen finden statt und keiner fängt sie wieder ein.

Es geht um Vermeidung von CO2-Emissionen, das habe ich verstanden, aber wo sie sich nicht vermeiden lassen, steigen die Preise und treiben die Inflation weiter hoch.

Im Prinzip hat sich zum Beispiel Tesla damit eine goldene Nase verdient. 1,6 Milliarden Dollar brachten die Zertifikate Tesla 2020 ein.

Der Beschluss des Europäischen Parlaments und des EU-Ministerrats sieht vor, dass die Einnahmen aus dem Verkauf der CO2-Zertifikate in den Haushalt der Mitgliedsländer gehen. Dort sollen sie ausschließlich für Projekte verwendet werden, die im direkten Zusammenhang mit dem Klimaschutz stehen. Hier wird also mit den Einnahmen schon geplant.

Aber kann es sein, das die Einnahmen schon in die allgemeinen Staatshaushalte fließen?

Wer und welche Organisationen werden denn mit den Einnahmen daraus gefüttert und „groß“ gemacht?

Sollte man für die Zukunft auf dem Schirm haben.

Grüße.

Hallo Thomas,

ich habe tatsächlich schon mal in den CO2-Zertfikatehandel investiert. Gute 4 Monate hatte ich das Carbon ETC von WisdomTree im Anti-Depot. Im PDF zum Investment-Case wird beschrieben, wie man damit in den CO2-Handel investiert. Ich fand das damals zunächst eine spannende Diversifikation, da es ja nicht direkt mit dem Aktienmarkt korrelieren sollte.

Ich habe dann aber gemerkt, dass der CO2-Preis ein politischer Preis ist. Er ist nach Oben beschränkt, dadurch ist der Gewinn eines Investments limitiert. Und jederzeit können durch die Politik die Rahmenbedingungen verändert werden. Da können dann z.B. für einzelne Industrien mehr Emissionen erlaubt werden, so dass die sich keine oder weniger CO2-Zertifikate kaufen müssen. Als mir das klar wurde, habe ich verkauft und werde auch nicht mehr in diesen Markt investieren.

Der Handel ist sicherlich interessant für Produzenten solcher CO2-Zertifikate (wie Dein Beispiel Tesla). Sie erhalten attraktive Zusatzeinnahmen.

Für Investoren und vor allem Privatanleger ist das aber aus meiner Sicht kein Investment-Case. Ich würde sogar inzwischen deutlich sagen: Finger weg!

Viele Grüße Ben

Hallo Ben, Danke für die Antwort. Gleich dazu noch Danke für die Antwort an Wulle mit dem Link zum Anleihenboard.

Hab mir gleich ein Lesezeichen gesetzt . Das gibt wieder viel Studienmaterial.

Zurück zum Carbon ETC A3GTR6, seit dem Tief kurz nach Auflage immerhin +24,9% per heute. Für zwei Jahre gar nicht so schlecht. Entscheidend wie immer der Einstiegszeitpunkt.

Und ja, es bleibt politisch.

Im Grunde ist eine Wette, wer die nächsten Wahlen in den USA gewinnt, ob die Demokraten oder Republikaner. Könnte man so traden.

Bei Dems Hopp und bei Reps Flop.

@Thomas,

mit dem 8% Sprung entspricht der Preis dem von vor 9 Jahren. Wer später eingestiegen ist hat (Kurs-)Verluste.

Derzeit Dividenden“sprünge“ von 1 cent/quartal. ;)

Ich kann nicht in die Glaskugel schauen, nur seit 2018 geht es abwärts mit Erholungen zwischendurch. Von einem Turn-Around zu reden, halte ich persönlich für verfrüht.

Mein Invest ist deutlich geringer als Bens Invest, für ihn ist er ein Bremser, für mich ärgerlich.

Ich gebe aber zu, ich wüsste nicht, was ich an Bens Stelle in seiner Situation zum heutigen Zeitpunkt machen würde. Die Verluste dürften im mittleren vierstelligen Bereich sein.

Hallo BörsenHai,

unter Berücksichtigung der erhaltenen Netto-Dividenden liegt mein Verlust bei 3M aktuell bei 3.900 €. Ich möchte gar nicht ausrechnen, was an „entgangenen Gewinnen“ noch hinzu kommt. Denn die realen Verluste sind ja das Eine. Die fehlende Performance eines Vergleichs (ein langweiliger S&P500-ETF z.B.) sind fast noch ärgerlicher.

Allerdings ist auch das wieder Psychologie: Bei einem schwachen Titel denke ich an die entgangenen Gewinne. Bei einem starken Depotwert freue ich mich einfach und klopfe mir gewissermaßen selbst auf die Schulter. Sie gäbe es aber nicht, wenn ich in einen ETF investiert hätte…

3M ist für mich auch noch weit von einem Turnaround entfernt. So ein Tagesgewinn kann auch einfach ein kleinerer Short-Squeeze nach der positiven Meldung zum Klagevergleich gewesen sein. Noch sind viel zu viele Klagen offen, um schon von einer Wende zu sprechen. Trotzdem freue ich mich natürlich auch über die gefundene Lösung. Sie ist aber vermutlich auch leichter zu erreichen gewesen, da ja einzelne Kommunen die Verhandlungspartner waren. Und nicht etwa Tausende individuelle Kläger wie bei den Ohrstöpseln.

Viele Grüße Ben

Christian vom Blog Bergfahrten hat am 24.04.2023 3M Co zu einem Kurs von 94,81€ von 2/3 auf 3/3 zu einer full Position, wie er es nennt gekauft. Das sind bei ihm 5% Depotanteil. Er handelt bevorzugt antizyklisch und kennt die Risiken wie wir alle hier ganz gut und hat auch keine Glaskugel. Sein letzter Trade ist somit schon minimal im Plus…

Fand ich mutig. Mal sehen.

Ich werde bei 3M nicht dabei sein. Werde heute wohl weniger mutig, aber endlich, meine erste kleine Position Novo Nordisk eröffnen. Im Großen und Ganzen denke ich, beim S&P haben bloß noch 10 Punkte beim Freitagsschlußkurs gefehlt, damit er nach Definition den Bärenmarkt verlassen hätte.

(iwo gelesen). Wobei die tekkis die schuldigen dafür sind. Also kauf ich einfach, was mein Budget hergibt, bevor die Kurse grosso modo steigen.

Wenn nicht auch egal, dann kauf ich einfach weiter, BIS sie dann grosso Modo steigen.

(keine Empfehlung, auch ein stärkeres Einknicken ist wie immer möglich)