Was Dich hier erwartet:

2 Jahre sind eine gute Zeit, um eine erste Bilanz zu ziehen. Um es vorweg zu sagen: Es wird eine Zwischenbilanz. Meine Erfahrungen mit P2P-Krediten sind unterschiedlich.

Es ist nicht alles Gold, was glänzt! Es waren Pleiten und Ausfälle dabei und auch ganz ordentliche Erträge.

Ich beschreibe detailliert zu allen P2P-Plattformen, wie es mir dort ergangen ist und lüfte den Vorhang zu meiner weiteren Investitionsstrategie.

P2P-Kredite sind bekanntlich unreguliert und so tummeln sich viele Anbieter auf diesem Markt. Schließlich braucht es nur eine gewisse Reichweite, um ohne Banken private Kreditgeber und Kreditnehmer zusammenzubringen.

Meine ursprüngliche Strategie

Ich wollte entspannt in den P2P-Markt eintauchen und zur Beimischung meiner Dividendenerträge auch Erträge aus P2P erhalten. Ich startete im 2. Halbjahr 2018 und baute in 2019 meine Investitionen aus. Hier habe ich mein Konzept beschrieben.

Mein eigentlicher Plan für 2020

Nachdem es so gut lief, wollte ich bis Ende 2020, also in guten drei Monaten, einen Betrag von 20.000 € in P2P-Krediten investiert haben. Die Hälfte sollte dabei bei Bondora Go & Grow liegen. Dieses Ziel habe ich aufgegeben!

Und das ist auch schon die wichtigste Erfahrung der 2 Jahre P2P-Kredite: die Landschaft ist dynamisch und Du musst flexibel bleiben. Setze nicht zu viel Geld auf einzelne Plattformen, sondern verteile Deine Mittel.

Meine Abkehr von Bondora Go & Grow

Bei Bondora Go & Grow hatte ich lange Zeit meinen größten Anteil an P2P-Investitionen. Ich fand die 6,75% Zinsen bei täglicher Verfügbarkeit überzeugend. In der Corona-Krise zeigte sich aber leider, dass die tägliche Verfügbarkeit ein leeres Versprechen war. Ich selbst hatte Glück und konnte mein Geld noch komplett abheben. Danach wurde dann auf Teilauszahlungen umgestellt. Auch wenn der Plattform faktisch keine andere Möglichkeit blieb, war sie damit für mich gestorben. Der Zinssatz ist viel zu niedrig, wenn es dann, wenn es darauf ankommt, eben doch keinen Vorteil gegenüber den anderen Plattformen gibt. Da investiere ich lieber woanders in kurzlaufende P2P-Kredite und habe dann eine vergleichbare Verfügbarkeit bei höheren Erträgen.

Mein Reinfall mit Grupeer

P2P birgt Risiken! Neben dem einzelnen Kreditrisiko besteht auch ein Plattformrisiko. Von einem auf den anderen Tag kann eine Plattform abgeschaltet werden und die Gründer mit dem Geld über alle Berge sein. So ist manchem Investor mit einzelnen Betrugsfällen passiert.

Ich hatte begonnen, mir als weitere Plattform Grupeer zu erschließen. 325 € hatte ich eingezahlt und investiert (letzter Kontostand: 350,83 €) als die Plattform im März 2020 ihre Pforten schloss. Einige Zeit sah es nach einem weiteren Betrugsfall aus, inzwischen habe ich aber wieder die Hoffnung, zumindest einen Teil des Geldes irgendwann wiederzusehen. Die Plattform informiert regelmäßig über ihre Schritte zur Wiederöffnung. Ob das alles stimmt, kann ich allerdings nicht beurteilen. Und das ist die nächste Erkenntnis: Du bist einer Plattform hilflos ausgeliefert, wenn sie nicht reguliert ist! Und das ist kein schönes Gefühl.

Angeblich hat Grupeer keine nutzbare Bankverbindung mehr, da sie die Geldwäscheanforderungen der Banken nicht erfüllen. Die Investoren, die sich ausreichend legitimiert haben (da gehöre ich dazu!), sollen Teile ihrer Gelder demnächst über das Inkassobüro Recollecta zurückbekommen. Es gibt eine Aufstellung, welcher Kreditanbahner seine Zahlungen noch bedient. Grob überschlagen erhoffe ich mir noch einen Rückfluss von etwa 150 €. Dann hätte ich meinen Totalverlust ungefähr halbiert. Aber, wie gesagt: Vielleicht sind die Nachrichten auch einfach nur Hinhaltetaktik, nachdem sich Investoren zu einer Sammelklage zusammengeschlossen hatten. Ich kann es nicht überprüfen.

Zwischenfazit

Aus Bondora Go & Grow und Grupeer habe ich für mich die Erkenntnis gewonnen, keinen Versprechungen zu glauben und für die Zukunft auf eine Regulierung zu setzen. Oder nur noch ganz wenig Geld auf einer Plattform zu investieren. Die Regulierung bedeutet, dass die Plattform einen Antrag stellt und dann eine offizielle Erlaubnis zum Betrieb der P2P-Plattform erhält. Und die eingelegten Gelder, d.h. der Barkontostand, der nicht in Kredite investiert ist, der Einlagensicherung unterliegt. Diese Regulierung hat den Vorteil für mich als Investor, dass mit dem Antrag Strukturen, Abläufe und der Jahresabschluss geprüft werden. Das sollte weitgehend vor einem Betrug schützen. Einen Antrag auf Regulierung haben von meinen Plattformen viainvest und Mintos gestellt.

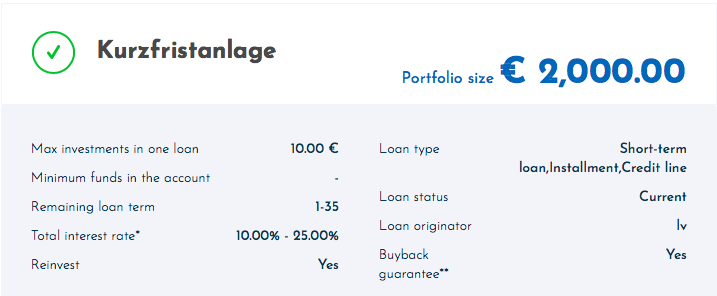

Positive Erfahrungen mit viainvest

Damit kommen wir nun auch mal zu einem positiven Fall: Bei viainvest lief alles in den letzten 2 Jahren reibungslos. Ich komme tatsächlich auf eine Jahresrendite von 11,28%, die ich allerdings noch persönlich versteuern muss. Mein Portfolio habe ich auf Auto-Invest laufen. Werden Kredite zurückgezahlt, werden die Mittel zeitnah automatisch wieder in andere Kredite investiert. Dabei habe ich die maximale Kreditlaufzeit auf 35 Tage gesetzt, um flexibel zu bleiben und – wenn es nötig sein sollte – innerhalb eines guten Monats mein Investment abziehen zu können. Investiert wird nur in Kredite aus Lettland, da diese quellensteuerfrei sind.

Da viainvest einen Antrag auf Regulierung gestellt hat, möchte ich mein Investment jedoch noch ausbauen. Allerdings erst, wenn der Antrag auch positiv beschieden wurde.

Zufrieden mit Estateguru

Ebenfalls gut läuft es bei Estateguru. Die Plattform ist zwar nicht reguliert, die Kredite sind allerdings durch Immobilien besichert. Und Estateguru hat jüngst eine große Finanzierungsrunde auf seedrs gehabt, mit der Investoren der Plattform Eigenkapital zur Verfügung stellen konnten. Es wurden dabei zahlreiche Informationen zu Estateguru offen gelegt und ich bin überzeugt davon, dass die Plattform kein Betrug ist. Meine Jahresrendite liegt bei 11,48%, ebenfalls vor deutschen Steuern.

Insgesamt habe ich in den 2 Jahren in 35 Kredite mit jeweils mindestens 50 € investiert. 17 Kredite sind vollständig zurückgezahlt worden, 17 Kredite laufen derzeit problemlos. Bei 2 Krediten finden allerdings Vollstreckungsmaßnahmen statt. Dies war bei einem (von den 17 zurückgezahlten) Krediten auch schon mal der Fall und führte zu einer vollen Rückzahlung. Ich bin auch bei den 2 anderen Krediten zuversichtlich, dass sie – mit einer zeitlichen Verzögerung – voll zurückgezahlt werden.

Auch Estateguru will ich weiter pflegen und dort auch weiter investieren. Da ich allerdings mit meinen Eigentumswohnungen schon direkt in Immobilien investiert bin, wird Estateguru nur eine Beimischung bleiben. Interessant wird sein, welche Projekte Estateguru aus Deutschland akquiriert. Gerade habe ich in einen Entwicklungskredit in Niedersachsen mit 12% Verzinsung bei 12 Monaten Laufzeit investiert.

Zinserträge steigen bei PeerBerry

Nicht klagen kann ich auch über PeerBerry. Hier lief alles problemlos, auch im Corona-Crash konnte ich jederzeit über meine Gelder, die nicht investiert waren, verfügen. Da die Plattform aber nicht reguliert ist, habe ich meine Investments so weit reduziert, dass nur noch die erzielten Zinsen auf der Plattform zurückgeblieben sind. Das sind inzwischen 150 €, die weiterhin in P2P-Kredite per Auto-Invest anlegen. So habe ich faktisch kein Risiko mehr, da ich meine einst investierten Gelder komplett zurück habe.

Sobald PeerBerry auch den Schritt in die Regulierung geht, werde ich auch wieder mehr dort investieren.

Debitum mit Mindestanlage

Ein Spezialfall ist Debitum. Dort bin ich bis heute nicht über das „Versuchsstadium“ hinausgekommen. Ich habe nur einen kleinen Betrag investiert, um die Plattform kennenzulernen und zu verstehen. So richtig warm bin ich mit ihr nicht geworden und habe insgesamt nur 69 € eingezahlt und durch Zinsen einen Kontostand von 75 € erreicht.

Jüngst erhielt ich nun eine Nachricht, dass eine Mindestanlage von 500 € eingeführt werde und ich deshalb mehr Geld überweisen solle. Dazu bin ich aber nicht bereit! Ich möchte mit Leistung, Transparenz und Benutzerfreundlichkeit überzeugt werden. Dann investiere ich auch mehr. Aber nicht mit einer ultimativen Aufforderung. Deshalb gehe ich davon aus, dass mein Konto bei Debitum demnächst gekündigt wird. Die freien Gelder werde ich dann halt zu einer anderen Plattform übertragen.

Etwas ratlos bei Mintos

Bei Mintos muss ich zugeben, dass ich etwas ratlos bin. Auf der einen Seite ist es die größte P2P-Plattform und ich habe dort meine höchsten Beträge investiert. Die Plattform ist sehr transparent, kommunikationsstark und hat eine gut funktionierende App fürs iPhone. Meine Investments haben derzeit einen durchschnittlichen Zinssatz von 12,04%, insgesamt liegt meine jährliche Rendite bei 10,63% vor Steuern. Das ist wirklich fein.

Allerdings befinden sich derzeit 452 € im „Schuldenrückgewinnungsprozess“. Dort haben Kreditanbahner ihre Rückkaufgarantien nicht erfüllt oder Gelder (noch?) nicht weitergeleitet. Meine gesamten rechnerischen Erträge liegen jedoch nur bei 380 €. Schafft es Mintos also nicht, die ausstehenden Zahlungen für mich einzuholen, dann wandelt sich die positive Gesamtrendite in einen Negativwert. Klar, das ist das Risiko von P2P-Investments. Für mich zeigt sich der Erfolg einer Plattform aber erst in der Abwicklung notleidender Zahlungen. Und deshalb bin ich bei Mintos derzeit ratlos, wie ich damit weiter machen soll.

Ich verfolge die Kennzahl genau und habe mein Auto-Invest vorübergehend ausgeschaltet. Fällig werdende Beträge transferiere ich erst mal zu anderen P2P-Plattformen.

Ergebnis und weitere Strategie

Etwas über 3.000 € habe ich jetzt auf den P2P-Plattformen investiert. Grupeer ist dabei aus Vorsichtsgründen nicht mitgezählt.

Damit erziele ich monatliche Erträge von rund 20 € nach Steuern. Ohne großen Aufwand, da ich alles auf Auto-Invest stehen habe. Nur bei Estateguru wähle ich manuell neue Immobilienprojekte aus.

Insgesamt gab es in den 2 Jahren Licht und Schatten. Trotz der Pleite bei Grupeer und der ausstehenden Zahlungen bei Mintos habe ich eine positive Rendite erzielt. Wie auch bei Aktien ist allerdings Diversifikation das A und O. P2P-Investments müssen auf verschiedene Plattformen und viele verschiedene Kredite gestreut werden. Ausfälle sind unvermeidlich, dafür sind die Zinsen entsprechend hoch.

Ich halte P2P nicht für besser als Dividendenerträge von Aktien. Für mich ist es eine reine Beimischung. Etwa so als würde ich noch eine spekulative Aktie mit in mein Depot aufnehmen. Oder besser gesagt: einen Fonds mit spekulativen Aktien. Denn durch die breite Streuung meines P2P-Investments ist das Risiko geringer als bei einer einzigen spekulativen Aktie.

Mit den aktuell investierten 3.000 € fühle ich mich wohl. Für sie habe ich 2.494 € eigenes Geld einbezahlt und will die Summe weiter durch Zinsen wachsen lassen. Frisches Geld werde ich erst dann wieder investieren, wenn einzelne Plattformen es wirklich in die Regulierung geschafft haben. Dann wächst mein Vertrauen wieder und ich setze auch gerne wieder mehr Geld ein.

Werbung: Hier kannst Du Dich für die P2P-Plattformen anmelden

Ich habe versucht, möglichst objektiv meine positiven und negativen Erfahrungen mit den P2P-Plattformen darzustellen. Ich will Dich nicht animieren, auch in diese Kreditformen zu investieren. Das ist Deine eigene Entscheidung und Du solltest Dir ein ausführliches Bild machen und Deine persönliche Risikosituation analysieren. Wenn Du Dich allerdings für die Kontoeröffnung bei einer P2P-Plattform entscheidest, dann freue ich mich, wenn Du dazu einen der folgenden Affiliate-Links benutzt. Du unterstützt damit den Divantis-Blog und hast keinerlei Nachteil – teilweise erhältst Du sogar einen Bonus auf Deine Einzahlungen gut geschrieben:

Hallo Ben,

vielen Dank für Deinen Bericht. Der deckt sich recht gut mit den Erfahrungen vom Finanzrocker (link siehe unten)

https://finanzrocker.net/viainvest-meine-erfahrungen-beim-investieren-in-kurzlaufende-p2p-kredite/#:~:text=Mittlerweile%20investiere%20ich%20seit%20knapp,einheitlichen%20Zinssatz%20von%2011%20%25%20haben.

Eine kurze Nachfrage zu viainvest. Wenn ich nun in lettische Projekte investiere brauche ich also nicht das Doc vom Finanzamt? Richtig?

Danke Dir un bess demnaehx,

Andrew

Hallo Andrew,

ja genau. Wenn Du ausschließlich in die lettischen Kredite bei viainvest investierst, brauchst Du keine Bescheinigung Deines Finanzamts bei denen einreichen. Genau deshalb mache ich das so, weil ich einfach keine Lust auf diesen Zusatzaufwand habe!

Viele Grüße Ben

Hallo Ben, hast du auch mal überlegt bei auxmoney in PtP Kredite zu investieren ? Gruss, Jan

Hallo Jan,

bisher nicht. Die angebotenen 5% Rendite waren mir zu niedrig. Bist Du dort engagiert? Wenn ja, bist Du zufrieden?

Viele Grüße Ben

Hallo Ben, bin mit rd. 5,5k EUR bei auxmoney investiert, rd. 330 Kredite, habe mittels Portfolio Builder mein Portfolio aufgebaut mit einem durchschnittlichen Zinssatz von z.Z. 10,4%. Hatte bisher keine Probleme mit Ausfällen, nicht stattgefundenen Tilgungen oder Zinszahlungen. Mit Re Invest kannst Du Zinsen und Tilgungen direkt in neue Kredite wieder investieren. Meine Strategie: den investierten Betrag mittelfristig liegen lassen, Re-Invest anschalten und zuschauen wie der Schneeball langsam größer wird. Grüsse Jan

wenn man bei p2p in nächster Zeit mit +-0 rauskommt kann man wohl zufrieden sein. War vor Corona schon sehr riskant und jetzt werden die Ausfälle erst Recht ins gigantische steigen. Hab von 2013-2015 bei auxmoney investiert, also noch zu guten Zeiten. von 647 Investitionen wurden 481 abbezahlt, 164 sind inkasso/ausgefallen. Am Ende 1,3% Rendite und war froh kein Verlust gemacht zu haben

Ich habe gänzlich andere Erfahrungen als z.b. Axel gemacht, bin allerdings nur bei den Marktführern Mintos, Bondora und Estateguru seit 2015/2016 investiert.

Einer deutschen Plattform würde ich mein Geld nicht anvertrauen, die Bankenlandschaft sehe ich hier grundsätzlich anders aufgestellt als z.b. im Baltikum, Afrika oder Südostasien, wo diese Art der Kredite meiner Einschätzung nach deutlich mehr Sinn machen.

Wie Ben geschrieben hat versucht z.b. Mintos durch den Regulierungsantrag noch transparenter zu werden.

Zwar gibt es einige Kredite in Einholung bei Mintos, aber ab dem letzten Monat läuft es schon wieder normal und der Cashflow ist fast wieder auf vor-Corona-Niveau.

Ich habe zuletzt allerdings Kredite aus Polen aufgrund eines neuen polnischen Gesetzes zum Nachteil von P2P-Investoren ausgeschlossen.

Hier empfehle ich den YouTubekanal „Northern Finance“ zu aktuellen Entwicklungen auf dem P2P-Markt.

Bei Bondora hatte die Krise bisher überhaupt keine Auswirkungen auf meine erhaltenen Zinsen, ich bin aber im Gegensatz zu Ben auch nicht bei Go and Grow, sondern über den Portfolio Manager investiert.

Estateguru läuft trotz einiger Kredite in Einholung wie ein Uhrwerk und gibt in vorbildlicher Art und Weise transparente Wasserstandsmeldungen zu den ausgefallenen Krediten, die sich in der Rückgewinnung befinden, ab.

Hallo, Dank Dir für die Infos über Bondora. Werde da meine Investition überdenken, die ich dort kaum beobachte. Bei Mintos geht es mir wie Dir. Ich selbst bin dann noch bei ViaInvest und muss sagen, dass ich bisher keine Probleme habe und die Rendite auch über Mintos liegt. Inwiefern es dort im „Problemfall“ aussehen wird, wird sich zeigen. Kannst Du Dir ja auch mal anschauen.

Grüße und weiterhin viel Erfolg.

Hey,

ich bin jetzt auch bei PeerBerry investiert, leider finde ich keine Info zur Abgabe der Steuer auf die Zinsen.

Muss ich das „Tax-Statement“, bei der Steuererklärung erst mit senden sobald ich mir die Zinsen auch ausgezahlt habe (aufs Girokonto), oder generell, auch wenn diese noch auf dem PB-Konto liegen?

Wie machst du das?

Hallo Thomas,

ich versteuere die Zinsen sobald sie mir gutgeschrieben wurden (für das jeweilige Jahr). Dabei bin ich der Meinung, dass es dem deutschen Steuerrecht egal ist, ob die Gutschrift auf ein deutsches Girokonto oder ein Verrechnungskonto bei PeerBerry erfolgt ist. Die Zinseinkünfte sind in meinem Zugriff und mehren mein Vermögen. Also sind sie mir auch zugeflossen.

Ich weiß aber, dass irgendwo im Internet auch die gegenteilige Position vertreten wird. Das wäre mir aber zu heikel. Das Finanzamt versteht keinen Spaß.

Viele Grüße Ben