Was Dich hier erwartet:

Investments in langfristige Trends gehören neben den reinen Zahlen zu meiner Anlagestrategie. Deshalb frage ich mich immer wieder, welche Veränderungen sich in unserer Gesellschaft ergeben und welche Branchen davon profitieren.

Ein Trend, der sich spätestens seit den ersten Corona-Lockdowns beobachten lässt, ist das Cocooning. Wir verbringen mehr Zeit zu Hause und arbeiten verstärkt im Home-Office. Folglich investieren wir in Möbel, Ausstattung und den Garten.

Daneben ist aber auch ein hoher Instandhaltungs- und Modernisierungsbedarf bei vielen Immobilien zu beobachten. Das merken wir gerade jetzt bei explodierenden Energiepreisen. Ein Mittel dagegen anzukommen sind energetische Sanierungen.

Allein aus diesen Trends lässt sich schon einiges an Anlageideen gewinnen. Für mich kanalisieren sich diese Themen gut in einem Sektor, der einem nicht sofort ins Auge springt: DIY (Do-It-Yourself) und damit der klassische Baumarkt.

Welche Aktie ich aus dieser Branche in mein Dividendendepot gekauft habe und welche Absichten ich damit verfolge, erfährst Du in dieser Unternehmensvorstellung.

Lange Zeit habe ich einen Bogen um diese Branche gemacht. Zu sehr war mir noch die Insolvenz von Praktiker im Jahr 2013 in Erinnerung. Doch schon damals wurde immer wieder von der Perle im Baumarkt-Bereich gesprochen. Gemeint war damit Hornbach.

Mir fehlten aber früher die genannten Trends, die ich jetzt deutlich sehe.

Hornbach gilt neben Bauhaus als deutscher Baumarktpionier. Beide Unternehmen importierten die Baumarktidee aus den USA. Otmar Hornbach eröffnete 1968 in Bornheim bei Landau in der Pfalz den ersten kombinierten Bau- und Gartenmarkt.

Geschäftsgegenstand

Die HORNBACH Baumarkt AG betreibt 167 großflächige Bau- und Gartenmärkte sowie zwei Fachmärkte und Online-Shops in neun europäischen Ländern. 34% der Verkaufsflächen stehen in ihrem direkten Eigentum, weitere 26% werden im Konzern gehalten.

Sie ist eine Tochtergesellschaft der HORNBACH Holding AG & Co. KGaA, die an der Frankfurter Wertpapierbörse notiert und im SDAX vertreten ist. Zum Konzern gehört neben der HORNBACH Baumarkt AG die HORNBACH Baustoff Union, ein regionales Baustoffhandelsunternehmen mit 37 Standorten im Südwesten Deutschlands und Frankreich, sowie die HORNBACH Immobilien AG, die für den Konzern Einzelhandelsimmobilien entwickelt. Im Geschäftsjahr 2021/22 (Bilanzstichtag: 28. Februar 2022) erzielte die HORNBACH-Gruppe einen Nettoumsatz von 5,9 Mrd. EUR und gehört damit zu den fünf größten Handelsunternehmen für Bau- und Gartenbedarf in Europa. Der Konzern beschäftigt rund 25.000 Mitarbeiterinnen und Mitarbeiter, davon rund 23.000 unter dem Dach von HORNBACH Baumarkt.

Die HORNBACH Holding AG & Co. KGaA als Großaktionär der HORNBACH Baumarkt AG wird faktisch von der Familie Hornbach dominiert. Einerseits hält die Hornbach Familientreuhandgesellschaft mbH 37,5% der Aktien und zudem hält sie 100% an der Hornbach Management AG, die wiederum das Recht hat, die Geschäftsführung der Holding zu bestimmen.

Aufgrund dieser Konstruktion scheidet für mich eine Investition in die HORNBACH Holding AG & Co. KGaA aus. Ich investiere nicht in Kommanditgesellschaften auf Aktien, da dort die Aktionäre zu wenig Mitbestimmungsrechte haben.

Delisting

Auf Antrag der HORNBACH Baumarkt AG wurde die Zulassung der Aktien der Gesellschaft zum Handel im regulierten Markt der Frankfurter Wertpapierbörse mit Wirkung zum Ablauf des 28. Februar 2022 widerrufen.

Zuvor hatte die Mutter (HORNBACH Holding) ein Delisting-Erwerbsangebot zu 47,50 € je Aktie abgegeben. Zahlreiche Minderheitsaktionäre trennten sich daraufhin von ihren Aktien. Der Anteil der Mutter stieg dadurch von 76,36% auf 90,86%. Das Delisting-Angebot war 13,8% höher als der Schlusskurs vor der Bekanntgabe und 29,4% höher als der volumengewichtete Durchschnittskurs der vorherigen 6 Monate.

Als Ziele des Delistings wurde eine Verbesserung der Sichtbarkeit am Kapitalmarkt genannt, indem eine von zwei Börsennotierungen aufgegeben werde, „Ineffizienzen der alten Struktur beseitigt und eine klare Equity Story als ein börsennotiertes Unternehmen“ kommuniziert werde.

Wären alle Aktien angedient worden, hätte das die Holding 383 Millionen € gekostet, einschließlich Kosten für Berater und Banker. Die Summe hat die Holding zwischenfinanziert, für die Refinanzierung eine Kapitalerhöhung noch im Raum. Sie betrifft aber nicht die Aktionäre der HORNBACH Baumarkt AG.

Geschäftszahlen

Aufgrund des Delistings der HORNBACH Baumarkt AG bestehen keine Zulassungsfolgepflichten mehr. Das bedeutet, dass HORNBACH Baumarkt keine Quartals- oder Halbjahresfinanzberichte mehr veröffentlicht.

Allerdings ist eine Information über den unterjährigen Geschäftsverlauf leicht über die Mutter, die börsennotierte HORNBACH Holding, möglich.

Der letzte Geschäftsbericht wurde zum 28. Februar 2022 veröffentlicht. Darin wurde ein Anstieg des Nettoumsatzes um 7,4% auf 5,5 Mrd. € kommuniziert.

Der Online-Handel erreichte einen Umsatzanteil von 17,2% (Vorjahr: 16,7%).

Bezogen auf den Quadratmeter Verkaufsfläche ist Hornbach mit 2.848 € Branchenführer im Baumarktbereich. Die Ausnahmestellung in Deutschland zeigte sich auch beim Zuwachs des Marktanteils im Kalenderjahr 2021 von 14,0% auf 15,1%. Während die deutsche Baumarkt-Branche ein Minus von 8,2% erzielte, wuchs Hornbach flächenbereinigt um 3,7%.

Das operative Ergebnis wuchs überproportional zum Umsatzanstieg um 12,9% auf 314,7 Mio. €. Dabei belief sich der Free Cashflow auf 151,6 Mio. €, was jedoch gegenüber dem Vorjahr (175,0 Mio. €) ein Minus bedeutete.

Der Nettoverschuldungsgrad (Net Debt / EBITDA) reduzierte sich von 3,0 auf 2,9.

Im Juni 2022 bestätigte die Hornbach Holding ihre Umsatzprognose für 2022, senkte aber gleichzeitig die Gewinnprognose. Erwartet wird nun aufgrund des Margendrucks (Inflation, Lieferkette, Produktpreise) ein Rückgang des bereinigten EBIT im niedrigen zweistelligen Prozentbereich. Die entsprechende Meldung sorgte für deutlichen Kursrückgang bei der Holding und einen etwas geringeren Kursrückgang bei der Baumarkt-Tochter.

Management

Als Aktiengesellschaft hat die HORNBACH Baumarkt einen eigenständigen Vorstand. Vorstandsvorsitzender ist Erich Harsch.

Allerdings ist aufgrund der Konzernstruktur klar, dass die Mutter – so weit rechtlich zulässig – in die Tochter hineinregiert. So ist das Familienoberhaupt Albrecht Hornbach eben nicht nur der Chef der HORNBACH Holding, sondern auch Vorsitzender des Aufsichtsrats der HORNBACH Baumarkt AG.

Daneben sind einzelne Positionen in Personalunion besetzt. Die CFO der HORNBACH Baumarkt AG Karin Dohm hat den selben Posten auch bei der HORNBACH Management AG inne. Und damit bestimmt sie im Ergebnis über die Finanzen von Mutter und Tochter.

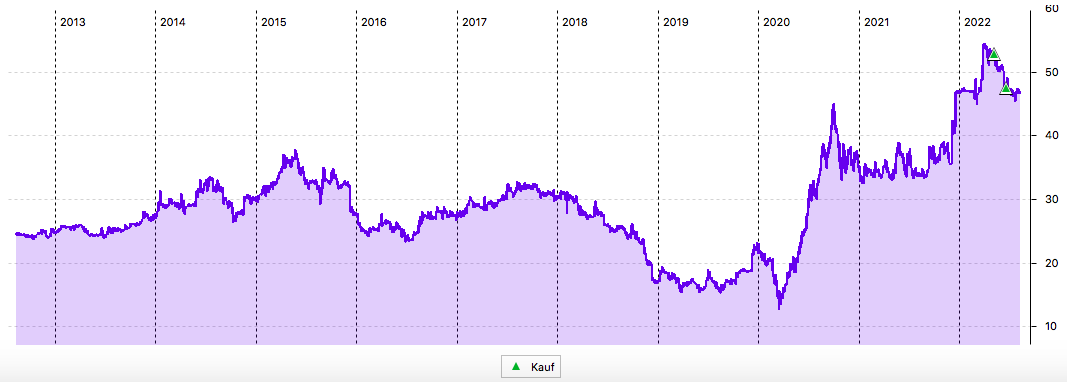

Aktienkurs

Die Aktien von HORNBACH Baumarkt sind nur noch an der Börse Hamburg handelbar. Und aufgrund des geringen Streubesitzes ist der Aktienkurs auch nicht mehr so aussagekräftig wie vor dem Delisting.

Trotzdem ist es problemlos möglich, die Aktie zu handeln und der Spread ist auch nicht zu groß.

Aktienkauf

Ich habe bereits 2 Käufe getätigt, wobei der erste Kauf deutlich teurer als der zweite Kauf war. Ursprünglich wollte ich es auch erstmal bei einer Tranche belassen, habe dann aber meinen Einstand verbilligt:

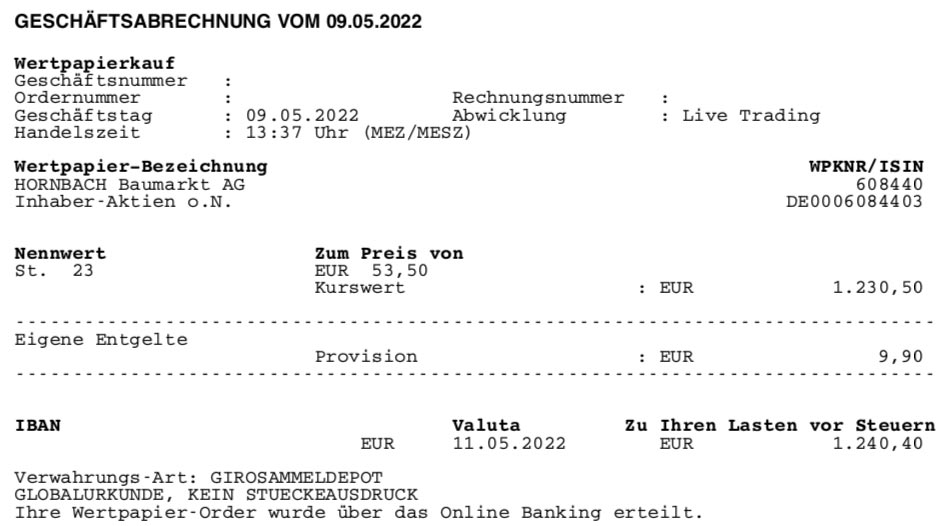

Ich kaufte am 9. Mai 2022 23 Aktien von HORNBACH Baumarkt zum Kurs von 53,50 € im Live Trading in mein Depot bei der comdirect. Ich zahlte dafür 9,90 € Kaufprovision und damit insgesamt 1.240,40 € für diesen Aktienkauf.

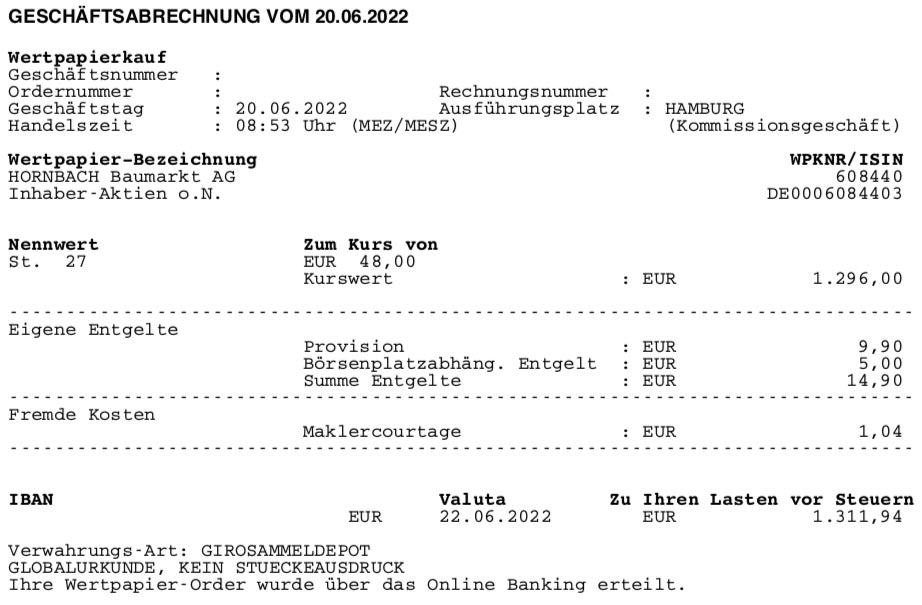

Am 20. Juni 2022 kaufte ich dann 27 Aktien von HORNBACH Baumarkt zum Kurs von 48,00 € an der Börse Hamburg in mein Depot bei der comdirect. Ich zahlte dafür 15,94 € Kaufprovision und Courtage und damit insgesamt 1.311,94 € für diesen Aktienkauf.

Dividendenhistorie

HORNBACH Baumarkt ist ein äußerst verlässlicher Dividendenzahler. Seit mehr als 25 Jahren wurde die Dividende nicht gesenkt. Erhöhungen sind allerdings auch nicht allzu häufig.

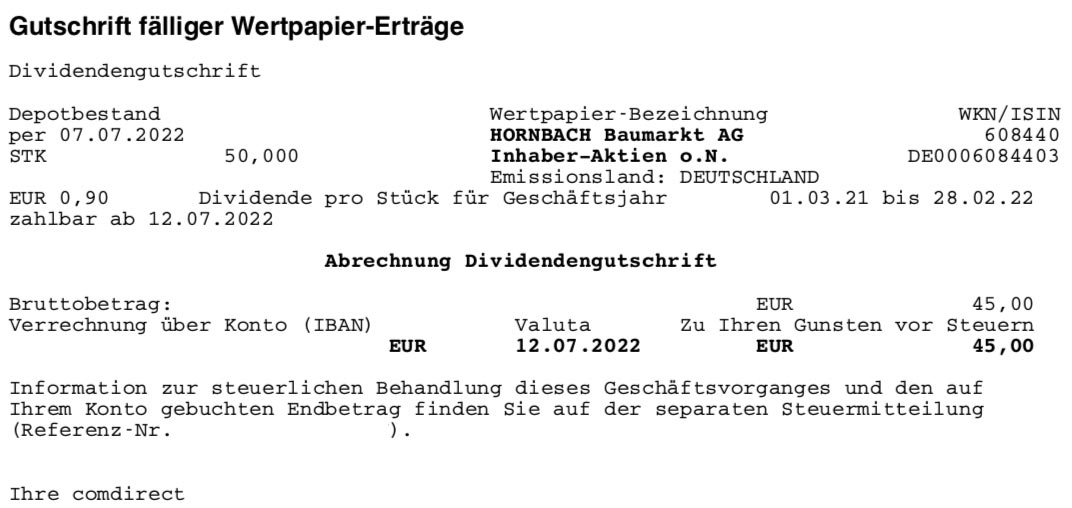

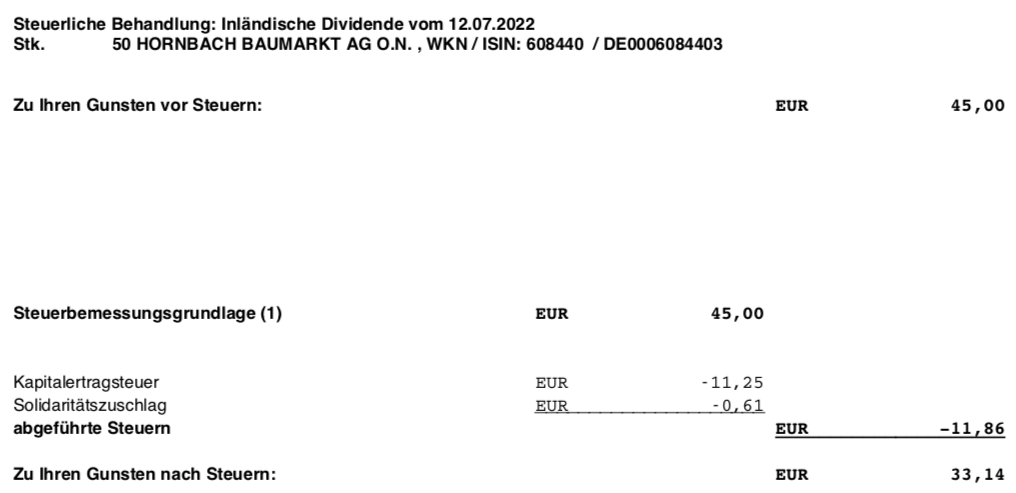

Aktuell werden 0,90 € je Aktie als Jahresdividende ausgeschüttet. Die Dividende wurde zuletzt am 12. Juli gezahlt. Für meinen Bestand von 50 Aktien ergab das eine Brutto-Dividende von 45,00 €. Davon wurde die bei deutschen Aktien üblichen 25% Kapitalertragsteuer und davon wiederum 5,5% Solidaritätszuschlag abgezogen. Heraus kommt dann eine Netto-Dividende von 33,14 €.

Ich bin mir relativ sicher, dass die Dividende auch in den nächsten Jahren fließen wird. Denn nur dadurch hat die Mutter Zugriff auf die Kasse der Tochter. Alternativ müsste sie einen Beherrschungs- und Gewinnabführungsvertrag mit einer festen jährlichen Ausgleichszahlung abschließen oder aber mittels Squeeze-Out die Minderheitsaktionäre komplett abfinden.

Weitere Strategie

Mit der Startinvestition von 50 Aktien bin ich kurzfristig erst mal ausreichend in HORNBACH Baumarkt investiert. Eigentlich wollte ich sogar zunächst mit weniger Stücken starten, der zwischenzeitliche Kursrückgang hat mich jedoch ziemlich schnell zum Nachkauf animiert.

Mit dem Investment verfolge ich zwei Strategien: Auf der einen Seite investiere ich in den europäischen Baumarktsektor und dem Trend zum Do-it-Yourself. Hier sehe ich auf Jahre hinaus einen Wachstumsmarkt. Handwerker sind knapp und teuer, für kleine Aufträge kaum zu bekommen. Also wird es selbst in die Hand genommen und die Materialien dann im Baumarkt gekauft.

Es ist auch eine Branche, in der Versandhändler wie z.B. Amazon nur wenig zu melden haben. Viele Materialien sind schwer oder sperrig und damit nicht wirtschaftlich zu verschicken.

Der andere Grund für mein Investment ist die besondere Konstellation der beiden Hornbach-Aktien. Hier erwarte ich, dass die Mutter konsequent ist und eine Strukturmaßnahme vornimmt. Denn erst, wenn HORNBACH Baumarkt keine Minderheitsaktionäre mehr hat, sind die vollen Synergien möglich.

Insgesamt muss ich aber sagen, dass HORNBACH Baumarkt für mich persönlich keine Aktie die Ewigkeit ist. Dafür ist mir das Geschäftsmodell nicht stark genug, um über Jahrzehnte sicher zu wachsen. Deshalb werde ich die Entwicklung anhand des jährlichen Geschäftsberichts weiter beobachten und meinen Investment-Case regelmäßig überprüfen.

Für mich ist HORNBACH Baumarkt im Ergebnis eine interessante Ergänzung meines Portfolios, die aber nicht zwingend ist und von der ich mich auch wieder trennen würde. Zukäufe würde ich erst wieder bei weiteren deutlichen Kursrückgängen tätigen.

Auf einen Blick:

| Unternehmen: | HORNBACH Baumarkt |

| ISIN: | DE0006084403 |

| Im Divantis-Depot seit: | 09.05.2022 |

| Letzter Nachkauf am: | 20.06.2022 |

| Stückzahl im Divantis-Depot: | 1 |

| Durchschnittskaufkurs inkl. Gebühren: | 48,59 € |

| Gesamtkaufpreis: | 48,59 € |

| durch Teilverkauf am 2.12.2022 realisierter Gewinn (Kurs & Dividenden): | -39,26 € |

| Bisher erhaltene Netto-Dividenden: | 1,32 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Bin auch oft einer der „ Männer im Baumarkt“ wie man sie von Reinhardt Mey kennt. Und das gern. Aber: im Zuge der kommenden Ungewissheiten würde das für mich unter nicht unbedingt notwendiger Konsum laufen. Die meisten durchschnittlichen Einkommen werden wohl die Groschen zusammenhalten und erstmal sehen, wie man durch den Winter kommt. Ein Grundsortiment an Schrauben und Werkzeug und Brettern und was man so braucht hat jeder EFH Eigner sowieso , so das man Anschaffungen nur macht, wenn’s sich nicht vermeiden lässt. Da wachsen demnächst keine Bäume in den Himmel . Grüsse jm2c

Hallo Ben,

so weit ich mich erinnere hast Du Hornbach als „Sqeeze-Out“-Kandidaten gekauft.

Ich kann Deine Begründung zu anstehenden Renovierungen nachvollziehen.

Aber wieso hast Du nicht bereits früher in Home Depot oder Lowe’s investiert? Ist der „Lokalkolorit“ oderdie geringere Dividende? Beide Werte sind jedenfalls für langfristige Anlage nach meiner Meinung die deutlich bessere Alternative, auch wenn Hornbach bisher gut gewirtschaftet hat.

Boersenhai ! Genau das selbe wollte ich hier auch schreiben,da bist du mir wohl zuvorgekommen. Aber ich kann noch mit ein paar kennzahlen beitragen. Alles in allem wuerde ich beide aktien als SUPERAKTIEN bezeichnen, wobei Lowe noch einen Tik besser ist.

HomeDepot :

FCF Anstieg : 10% /y

KGV 19

DivIncrease(2011)

Div 2.36 -> 6.60 $ in 6y

Aussch(Gew) 40 bis 50 %

Aussch(FCF) 42 -> 50 %

Ums 88 ->152 mrd /6y

UmsRend 10%

FCF 10 ->14mrd in 4y

CurrentRatio zwischen 1.0 u 1.2

Versch/ BruttoErg 1.6 y

Goodwill 10%

Lowe (172 $)

FCF Anstieg 22% /y

Dividenden Steigerung 60 y !!

40% marktanteil, homedepot 60%

MK 118 mrd

KGV = K/FCF = 14

UmsRend 5 – 8 %

Ums 56-> 90 mrd /6y (+10% /y)

Gew 2.5 -> 8.4 mrd /6y (+14% /y)

OpCF 5.1->10.1 mrd /5y (+20%/y)

FCF 3.9 ->8.3 mrd /5y (+22% /y)

Div 1.07 -> 3.0 /6y (+30%/y)

Div 2.5%

Div/ Gew 38->24% in 6y

Div/ FCF 33%->24% in 5y

CurrRatio 1.0

KGV 15 bei kurs 172

Dept 24->51 mrd in 6y ;

Dept/ BruttoGew 1.7y

ZinsLast 0.9 mrd, (=11% v Gew)

Goodwill 0.7%

Shares 840->700 mio in 5y

Hallo Manfred,

im Rahmen meiner Depotdiversifizierung seit 2015 bin ich vor ein paar Jahren bei Home Depot eingestiegen, beim Marktführer. Für mich zählten nicht nur die Zahlen, so wie Du sie aufführst, sondern auch das Geschäftsmodell, ich war ein auf Jahre hinaus sicheres Geschäftsmodell interessiert.

Die Home Depot Märkte haben einen Bereich für private Kunden, und einen Bereich für Handwerker und Unternehmen, hier garantieren sie kurzfristige Lieferungen.

In wirtschaftlichen guten Zeiten beauftragt man Handwerker, die das Material bei Home Depot kaufen, in wirtschaftlich schlechteren Zeiten zählt Do-it-yourself und Frau und Mann kauft das Material selbst im Home Depot. Fazit, bei Home Depot läuft das Geschäft immer, zumal Wirbelstürme, Überschwemmungen das Geschäft zusätzlich ankurbeln.

In den letzten 10 Jahren ist der Kurs um ca. 650% und die Dividende um ca. 550% angestiegen. Dies Unternehmen erfüllt meine Mindestanforderungen für eine Investition, Kurs und Dividende innerhalb von 10 Jahren mehr als verdoppeln. Dies ist erforderlich wegen der offiziellen Inflationsrate, die künstlich runtergerechnet wird, die wirkliche Inflationsrate wird doppelt so hoch sein. Zudem bleibt vom Bruttogehalt immer weniger übrig durch steigende Sozialausgaben und die Steuerprogression.

Ähnlich erfolgreiche Unternehmen wie Home Depot gibt es reichlich, über alle Branchen verteilt. So kann man sich ein erfolgreiches diversifiziertes Depot zusammenstellen. Viele Titel, die meinem Anspruch genügen, wurden hier bei Ben vorgestellt.

Viele Grüße

Peter

Hallo Peter,

nachtragen könnte man noch vielleicht, dass Home Depot und Lowe zusammen fast den gesammten US markt abdecken. Home Depot hat 60 % Marktanteil, Lowe 40% . sie bilden also zusammen ein „Duo“pol. Deswegen hab ich sie beide im Depot, sie bilden bei mir eine Einheit

Hallo Peter, wie würdest Du die exorbitante Entwicklung seit ca. 10 Jahren erklären? Davor war das Geschäftsmodell doch sicherlich nicht komplett anders, oder? Der Aktienkurs hat davor aber nicht solche Ausschläge nach oben unternommen…es dürfte also auch andere Gründe geben als das reine Geschäftsmodell?

BG, Matthias66

Peter,

Ich hab mir gerade mal die Entwicklung der Marktanteile von Lowe ind Home Depot angeschaut . Hier hat Home Depot in den letzten 6 Jahren etwas dazugewonnen :

Lowe: Ums 56 -> 90 mrd /6y

HDep: Ums 88 ->152 mrd /6y

==> MarktAnteile v HomeDepot :

2015: 61%

2021: 63 %

Sorry, die Zahlen waren nicht up to date: nach den neuesten Zahlen zu 2022 hat sich in den letzten 6 Jahren fast nichts veraendert :

Lowe: Ums 59 -> 96 mrd /6y

HDep: Ums 89->151 mrd /6y

==> MarktAnteile v HomeDepot :

2016 : 60 %

2022 : 61 %

Hallo Manfred,

diese Zahlenvergleiche sind mir zu akademisch. Mein Fazit ist, ob du Home Depot oder Lowe`s, oder beide im Depot hast, machst du nichts verkehrt.

Ich lege nicht generell die gesamte Branche ins Depot, sondern fast ausschließlich die Marktführer. Meine Frau und ich haben knapp über 60 Titel im Depot, dazu kommen noch ca. 20 Titel, die unser Sohn im Depot hat, die ich mit beobachte, da er beruflich nicht die notwendige Zeit dafür hat. Damit ist man schon ordentlich beschäftigt.

Und nun zu Dir, Matthias,

früher gab es eine Vielzahl von Fachgeschäften.

Im Eisenwarengeschäft hat man Werkzeuge, Schrauben, Befestigungselemente, Beschläge, Schlösser usw. gekauft.

In einem Malergeschäft kaufte man Tapeten, Farbe und Bodenbeläge.

In einem Geschäft für Gartengeräte kaufte man Rasenmäher, Heckenscheren und andere Gartengeräte.

Diese Aufstellung könnte ich ellenlang fortführen.

Seit den 1970igern kamen die Baumärkte verstärkt am Markt und verdrängten nach und nach kleine Einzelhändler. Dies geschah in Deutschland, Europa und in den USA und Kanada.

Mittlerweile kaufen auch Handwerker nicht mehr bei der Fachgroßhändlern, sondern bekommen in den Abteilungen für Handwerkern in großen Baumärkten zu guten Konditionen alles was sie benötigen. Alle meiner Handwerkern, die ich beauftrage, machen es so.

Durch diesen Verdrängungswettbewerb gibt es in den USA und Kanada 2 große, die 90% Marktanteil haben. In Europa gibt es eine Vielzahl von Baumärkten, hier wird mittelfristig aus meiner Sicht auch eine Konzentration erfolgen.

Bei Home Depot und Lowe`s werden die Aktienkurse durch Aktienrückkäufe gepflegt. Wie die Kurs- und Umsatz/Gewinn-Entwicklungen in Zukunft entwickeln, muss man sehen, beide beziehen eine sehr große Menge Waren aus China, genau so wie europäische Baumärkte. Wie sich die Wirtschaftsbeziehungen mit China entwickeln, muss man abwarten.

Einen schönen Sonntag noch,

Peter

Manfred und Peter P,

ob eher die zahlenlastige- oder die Geschäftsmodell-orientierte Argumentation „Recht hat“, für mich eher unerheblich. Ein guter Mix aus beiden ist für mich wichtig.

Ihr seid für mich hier im Forum ganz klare Invest-Schwergewichte und Meinungsführer,

schön, von Euch immer wieder zu lesen!

Ich habe 20x Home Depot im Depot und erfreue mich sehr daran. Zusätzlich Lowe oder Hornbach wäre mir eine zu starke Überbuchung in diesem Sektor, dann lieber ergänzend in einer Branche investieren, die ich noch nicht habe (mit Öl und Rüstung kann ich mich jedoch nicht anfreunden…;-).