Seit 2015 habe ich die Aktie nicht mehr nachgekauft. Natürlich gab es in diesen sieben Jahren auch mal Kaufgelegenheiten. Aber ich habe sie nicht genutzt.

Zu lang war die Seitwärtsbewegung und dann hat sie vor vier Jahren zum Höhenflug angesetzt. Und seitdem war sie mir immer zu teuer.

Bis vor ein paar Tagen. Da überraschten die Quartalszahlen negativ und die Aktie verlor mehr als 5% im Tagesverlauf. Was für einen Tech-Wert kaum eine Nachricht wert ist, ist für den Konsumgüterproduzenten tatsächlich ein besonderer Tag gewesen.

Wie ich die Quartalsergebnisse für die weitere Entwicklung einschätze und ob das schon die ultimative Kaufgelegenheit war oder ich noch weiter warte, erfährst Du in diesem Beitrag.

Procter & Gamble ist die weltweite Nr. 2 unter den größten Konsumgüterherstellern. Die Aktie ist seit mehr als neun Jahren ununterbrochen in meinem Dividendendepot. Hier habe ich die Aktie ausführlich vorgestellt.

2021 erfreute sie mich mit einem Total Return von 30%, in diesem Jahr ist sie nur dank des starken US-Dollars im neutralen Bereich.

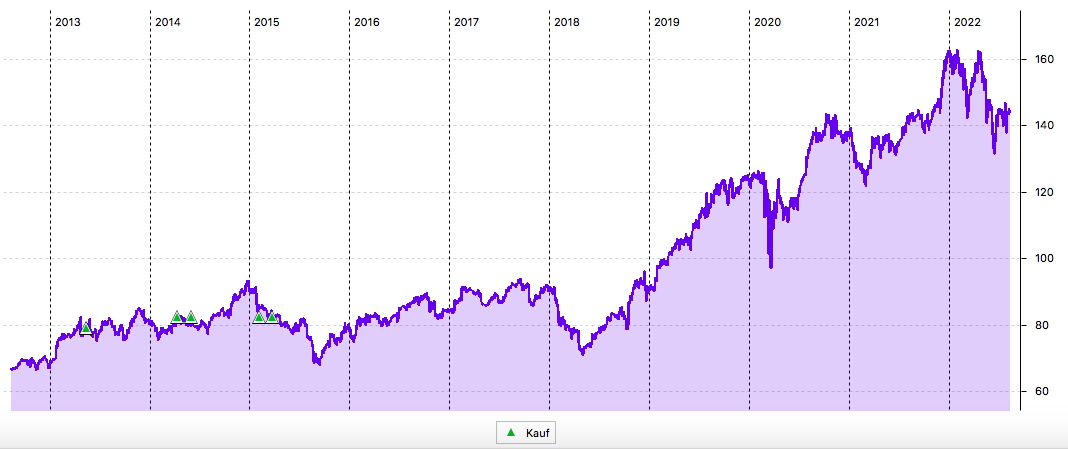

Im langfristigen Kursverlauf sind meine Käufe von 2013 bis 2015 gut zu sehen. Und auch, dass ich bis Ende 2018 warten musste, um mit dem Investment in den positiven Bereich zu kommen. Seitdem – abgesehen von 2022 – läuft es allerdings „wie geschmiert“:

Dividendenzahlung

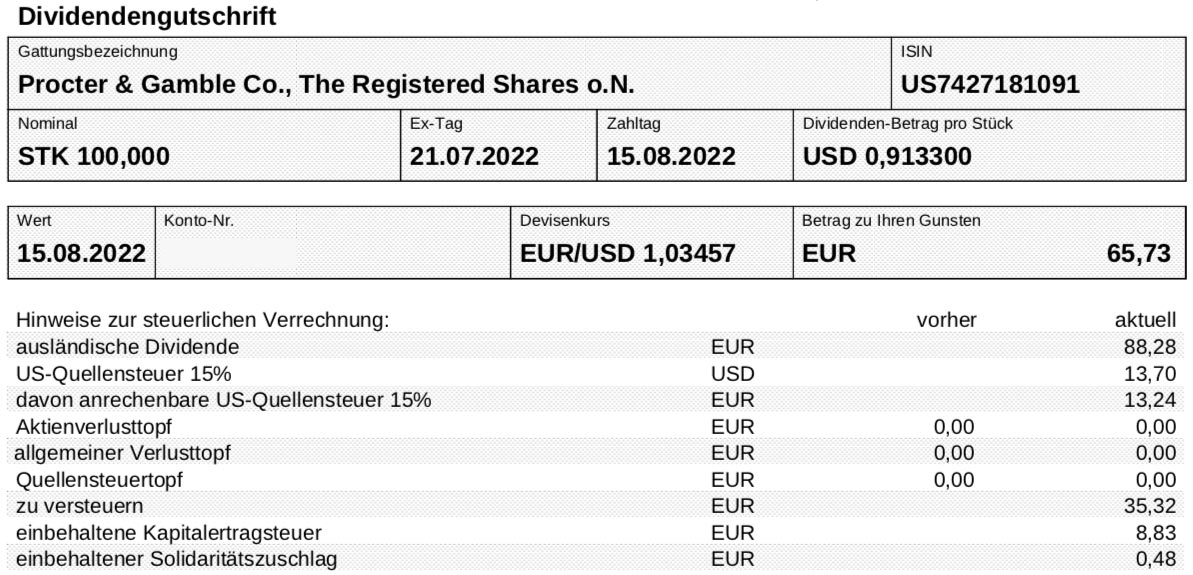

Procter & Gamble zahlt erneut eine Quartalsdividende von 0,9133 US$ je Aktie. Sie war erst im letzten Quartal um 5% erhöht worden. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 91,33 US$. Sie wurde von der onvista bank zum Kurs von 1,03457 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 65,73 €. Die Überweisung erfolgt mit Wertstellung 15.08.2022.

Perspektiven

Procter & Gamble (PG) hat ein abweichendes Geschäftsjahr und berichtete deshalb schon über sein Schlussquartal (endete zum 30.06.) und damit das gesamte Geschäftsjahr.

Dabei war das gesamte Jahr durchaus erfolgreich: Der Umsatz legte um 5% zu, organisch sogar um 7%. Das lag beides am oberen Rand der Prognosespanne. Aber eben nicht darüber. Beim Gewinn je Aktie wurde die Prognose knapp verfehlt. Statt der erwarteten 5,83-5,99 US$ wurden es dann 5,81 US$ Gewinn je Aktie. Das ist zwar ein Wachstum von 6%, aber eben unterhalb der eigenen Prognose.

Vermutlich hatte sich das Management vom Schlussquartal selbst mehr erwartet. Aber im Ergebnis sind dort die Umsätze nur dank Preiserhöhungen um 8% gestiegen. Das Volumen ist hingegen aufgrund der Lockdowns in China und des teilweisen Rückzugs aus Russland um 1% gesunken.

Okay, das ist nun Geschichte. Aber wie sieht die Prognose für das neue Geschäftsjahr aus? Aus meiner Sicht lag da der wirkliche Grund für den Kursrückgang an der Börse.

Denn trotz massiver Aktienrückkäufe (allein 10 Mrd. US$ im abgelaufenen Geschäftsjahr) soll der Gewinn je Aktie im nun gestarteten Jahr nur gleichbleibend sein oder bis zu 4% steigen. In der Mitte der Prognose entspricht das einem Zuwachs um 2% auf 5,93 US$.

Nun war Procter & Gamble eigentlich dafür bekannt, seine Prognosen eher zu übertreffen oder wenigstens am oberen Rand zu erreichen. Und da lag das obere Prognoseende für das vergangene Geschäftsjahr ja schon bei 5,99 US$. Faktisch bedeutet die neue Prognose deshalb bei vielen Analysten einen Gewinnrückgang in ihren Bewertungsmodellen!

Warum PG so vorsichtig prognostiziert? Es ist unklar, wie stark die Preise wirklich noch angehoben werden können. Wann werden die Verbraucher zurückhaltend und greifen dann eben doch zur günstigeren Discounterware? Und gleichzeitig ist absehbar, dass die Kosten zumindest nicht sinken werden.

Hinzu kommt dann noch ein Thema, das uns als Euro-Anleger zunächst freut. Für globale Konzerne, die in US-Dollar bilanzieren, ist es aber ein Handicap: die Stärke des US-Dollars. Allein diese Währungsveränderungen werden PG gemeinsam mit höheren Rohstoff- und Frachtkosten im neuen Geschäftsjahr rund 3,3 Mrd. US$ Gewinn kosten.

Der Kursrückgang war im Nachhinein eine gute Nachkaufgelegenheit. Die 5% hatte die Aktie bereits in der nächsten Woche wieder aufgeholt. Trotzdem war ich nicht so glücklich über die Quartalsmitteilung und vor allem die schwache Prognose.

Wenn sich die Annahmen wirklich bestätigen, dann werden wir noch einige Quartalsmeldungen im neuen Geschäftsjahr von PG sehen, die nicht zu Jubelstürmen Anlass geben.

Ich erwarte deshalb für die Aktie in den nächsten Monaten eher eine Seitwärtsbewegung. Und dann finde ich die Aktie aktuell einfach zu teuer.

Ich bleibe dabei, dass ich PG gerne für ein Kurs-Gewinn-Verhältnis von maximal 20 nachkaufen möchte. Bezogen auf die Gewinnerwartung von 5,93 US$ wäre das also ein Kurs von 119 US$. Da sind wir weiterhin ein gutes Stück drüber.

Ich bin trotzdem zuversichtlich, dass es irgendwann mit dem Nachkauf klappt. Aber jetzt habe ich schon sieben Jahre damit gewartet, da kommt es auf ein paar Monate auch nicht mehr an. Mit einem Depotanteil von 3,3% ist meine Position auch bereits so groß, dass ich sie nicht zwingend ausbauen muss.

Mal schauen, was ich dann im November bei der nächsten Quartalsdividende zu berichten habe. Es bleibt auf jeden Fall spannend!

Auf einen Blick:

| Unternehmen: | Procter & Gamble |

| ISIN: | US7427181091 |

| Im Divantis-Depot seit: | 14.05.2013 |

| Letzter Nachkauf am: | 23.03.2015 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 68,78 € |

| Gesamtkaufpreis: | 6.877,66 € |

| Bisher erhaltene Netto-Dividenden: | 1.949,68 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Zitat „Es ist unklar, wie stark die Preise wirklich noch angehoben werden können. Wann werden die Verbraucher zurückhaltend und greifen dann eben doch zur günstigeren Discounterware?“ Das ist im Handel immer die Gretchenfrage. Hat man mehr Marge durch eine Preiserhöhung oder weniger durch verprellte Kunden, die zu dem höheren Preis nicht mehr kaufen wollen oder können.

Bezugnehmend auf den vorigen Post Thema Baumärkte, da finde ich die Preise inzwischen ganz schön gesalzen. Und da bei mir immer der Kopfrechner ( oder der Rechner vom Handy ) mitläuft, stelle ich immer öfter verärgert fest, das die Preissteigerungen fast immer im zweistelligen prozentualen Bereich liegen, gerne auch mal ü 20%. Da finde ich gefühlsmäßig die

veröffentlichten Inflationsdaten nicht real, um die höfliche Variante zu wählen. Nicht das ich es mir nicht leisten könnte, sondern es geht mir ums Prinzip. Irgendwann kommt es dann auch zum Käuferstreik.

So zurück zum Thema, wenn jetzt an den letzten zwei Tagen die Börsen schon einen leichten Rückgang der gemeldeten Inflation gefeiert haben, wie muss dann erst die Post abgehen, wenn sie wirklich mal auf 4% oder 5% oder 2% (davon sind wir noch weit weg) runterkommt. Das stimmt mich sehr optimistisch für meine Aktien. Wie gesagt, fast die einzige Möglichkeit zum Kaufkrafterhalt und -vermehrung besteht langfristig im Besitz von (sinnvoll und so gut wie möglich ausgewähltem ) Produktivkapital. Je älter ich werde, um so mehr bestätigt sich meine Beobachtung. Grüsse und schönen Sonntag.