Die Wirtschaft schrumpft um 5% und das Unternehmen, dessen Aktie nun Dividende zahlt, schafft das beste Ergebnis in seiner fast einhundertjährigen Unternehmensgeschichte. Also kein Start-Up oder Onlinehändler. Sondern klassische „Old Economy“.

Aber das Unternehmen hat in den letzten Jahren einen neuen Unternehmensbereich aufgebaut, dessen Früchte nun geerntet werden.

Und damit schafft es den Spagat von alter zu neuer Welt. Und fährt aktuell Rekorde ein.

Wie ich die weiteren Perspektiven einschätze und welche Dividende ich erhalten habe, erfährst Du in diesem Beitrag.

Auf Rekordjagd befindet sich mein Depotwert BayWa. Hier habe ich das Unternehmen der Agrarbranche ausführlich vorgestellt.

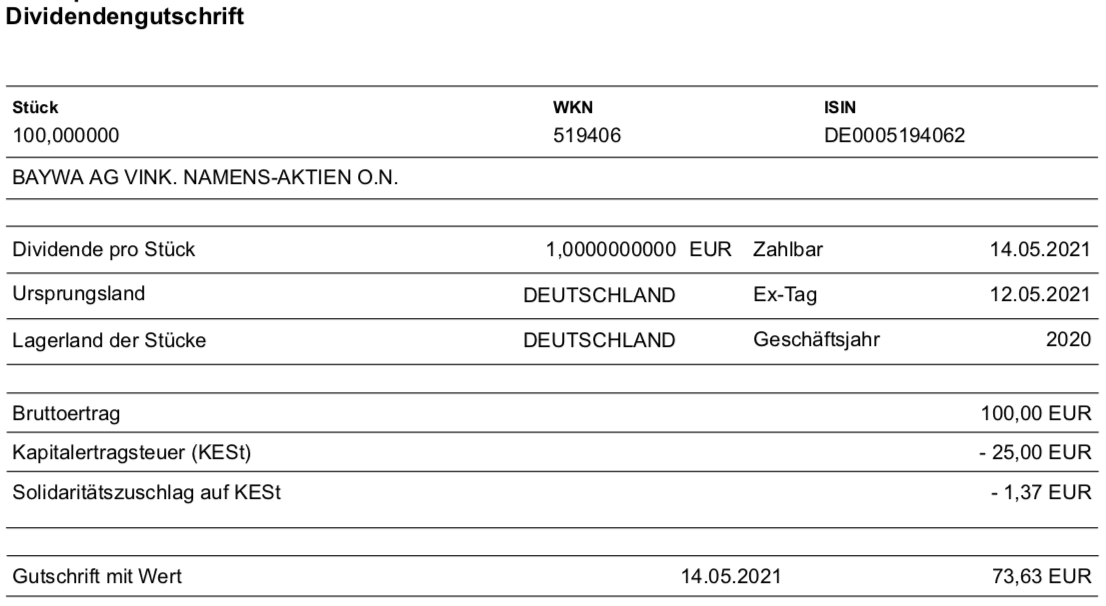

Dividendenzahlung

Die BayWa zahlt diesmal eine Dividende von 1,00 € pro Aktie. Das ist eine Erhöhung um 5,3% (0,05 € – wie auch im letzten Jahr). Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 100 €. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 73,63 €. Sie wurde mit Wertstellung 14.05.2021 überwiesen.

Perspektiven

Im letzten Jahr erzielte die BayWa mit einer Steigerung um 14,2% das beste operative Ergebnis (EBIT) aller Zeiten. Bei einem Umsatz von 17,2 Mrd. € lag es bei 215,2 Mio. € und zeigt damit deutlich, mit welch geringer Marge die BayWa unterwegs ist. Ein Großteil des Umsatzes kommt halt aus dem Handel mit Agrarprodukten und da bleibt nach Kosten nicht viel hängen.

Und genau deshalb war der Ausbau der BayWa absolut sinnvoll. So trug das relativ neue Geschäftsfeld der regenerativen Energien bereits 111 Mio. € zum EBIT bei. Das ist etwas mehr als die Hälfte. Der Umsatz betrug aber nur vergleichsweise geringe 2,5 Mrd. €.

Und im März diesen Jahres wurde dann die nächste Stufe gezündet: Der Geschäftsbereich wurde in eine Aktiengesellschaft (BayWa r.e. AG) umgewandelt und eine Kapitalerhöhung durchgeführt. 49% wurden dabei an die Energy Infrastructure Partners AG für 530 Mio. € veräußert.

Mit 51% hält die BayWa weiterhin die Mehrheit an der Tochter und wird sie in ihren Konzernabschluss einbeziehen. Perspektivisch ergeben sich durch die verbreiterte Eigenkapitalbasis ganz neue Wachstumsmöglichkeiten.

Mittelfristig – so die Ankündigung auf der diesjährigen Hauptversammlung – soll das EBIT der BayWa auf 400 bis 450 Mio. € steigen. Das wäre eine Verdoppelung gegenüber dem Status Quo.

Und auch die Aktie befindet sich auf Rekordkurs. Während sie Ende 2019 noch bei 28 € lag, stieg sie zum Jahreswechsel auf 33 €. Und bis zur Hauptversammlung legte sie dann einen Spurt auf 42 € hin. Die Börse hat damit eine Neubewertung der Aktivitäten vorgenommen und stuft die BayWa jetzt vorwiegend im Bereich der regenerativen Energien ein. Aufgrund der stabilen Cash-Flows in diesem Sektor, werden die Unternehmen dort höher bewertet.

Ich bin davon überzeugt, dass die positive Entwicklung von BayWa weitergehen wird. Das 1. Quartal 2021 war bereits sehr stark (EBIT von +45,1 Mio. €, üblicherweise weist die BayWa dort einen Verlust aus). Und für den Rest des Jahres sind noch einige Verkäufe von Erneuerbare-Energien-Anlagen geplant, die das Ergebnis planmäßig noch stark ansteigen lassen sollen.

Für mich ist klar, dass die 100 BayWa-Aktien im Dividendendepot auf mittlere Sicht zu wenig sind. Ich hatte deshalb bereits im April versucht, mittels einer verkauften Put-Option zum Kurs von 36,50 € noch zusätzliche 100 Aktien zu erhalten. Das hat nicht geklappt, immerhin konnte ich so 68,20 € an Optionsprämien vereinnahmen. Aktuell habe ich erneut eine Put-Option, diesmal mit einem Ausübungskurs von 36,00 € und Laufzeit bis Mitte September, verkauft. Dafür habe ich 83,20 € Prämie erhalten.

So generiere ich neben der einmal jährlichen Dividendeneinnahme weitere Erträge mit der BayWa. Und habe zugleich die Hoffnung, meine Position zu einem attraktiven Aktienkurs auszubauen. Klappt das auch im September nicht, dann probiere ich es mit einer weiteren Put-Option.

Ich bin geduldig, da ich ja bereits gut investiert bin und von Kurssteigerungen auch so profitiere. Operativ geht der Rekordkurs der BayWa weiter und deshalb bin ich völlig entspannt bei der Aktie.

Auf einen Blick:

| Unternehmen: | BayWa AG |

| ISIN: | DE0005194062 |

| Im Divantis-Depot seit: | 03.05.2018 |

| Letzter Nachkauf am: | 24.10.2108 |

| Stückzahl im Divantis-Depot: | 1 |

| Durchschnittskaufkurs inkl. Gebühren: | 25,18 € |

| Gesamtkaufpreis: | 25,18 € |

| durch Teilverkauf am 9.8.2023 realisierter Gewinn (Kurs & Dividenden): | 1.026,09 € |

| Bisher erhaltene Netto-Dividenden: | 4,09 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ja, da hatte ich mich geirrt mit der Einschätzung. Die Maßnahmen sind doch weitgehend umgesetzt worden wie geplant, und die erhoffte Entwicklung des Unternehmens und Kurses ist eingetreten.

Da freue ich mich für Ben und die investierten Leser.

VG und Frohe Pfingsten!

1Steven1

Hallo Ben..,

wieder mal ein sehr interessanter Bericht .

Ich hatte BayWa erst im Juni erwartet, aber um so schöner ist das Pfingstgeschenk.

Ich wünsche allen schöne Pfingsten.

Gruß Maik

Ich wollte auch put Option auf Baywa schreiben, aber bei meinem Broker IB, wird für die Baywa keine Optins Möglichkeit angeboten. Weißt Du weshalb das so ist ? Danke und Grüße gehen raus.

Du machst das klasse👍

Hast du bei IB BYW6 ausgewählt ?

Die Kurse werden erst am Di. 25.5 wieder bereitgestellt.

Habe BYW ausgewählt, mit BYW6 habe ich tatsächlich eine Optionskette zur Verfügung.

Danke für die Hilfe. 👍

Hallo Ben,

tx für den Bericht zu BayWa. Bislang ist das Unternehmen bei mir nur am Rande des Radars geflogen. Der Geschäftsbereich mit erneuerbaren Energien war mir gar nicht so bewusst und neben dem klassischen Agrarbusiness ist der Bereich mM sehr interessant und zukunftsweisend. Erneuerbare Energie wird mehr und mehr Marktanteile bekommen und die Firmen, die dort gut aufgestellt sind, werden auf lange Jahre profitieren. Kurz/mittelfristig plane ich meine Position von Royal Dutch Shell deutlich zu verkleinern und in Erneuerbare Energie umzuschichten.

Aktuell habe ich neben TransAlta Renewables (bereits im Portfolio mit 185 Anteilen) noch Algonquin Power & Utilities auf der Watchlist. Beides kanadische Unternehmen, wobei Algonquin auch in den USA aktiv ist. Die Dividendenrendite liegt bei jeweils zwischen 4%-5%. Brookfield Renewable Partners ist eine weitere Alternative. NextEra Energy ist zwar auch eine top Firma, mir allerdings etwas zu „heiß“ gelaufen – auch noch nach dem kleinen Rücksetzer – …

Viele Grüße und schöne Pfingsten,

Susanne

Hi Ben,

wie ist denn deine aktuelle Einschätzung zur BayWa-Aktie? Sie steht ja noch auf deiner Watchlist mit einem Limit von 35 Euro, was im letzten Monat ja mehrfach realisierbar gewesen wäre (teilweise auch für 33 Euro). Der erneuerbare Energien – Bereich dürfte ja nochmal gut Auftrieb bekommen in der nächsten Zeit, das Agarbusiness vermutlich eher Gegenwind bekommen. Dividende soll um 5% auf 1,05 Euro steigen. Wie siehst du das aktuell?

Danke dir und viele Grüße

nano

Hallo Nano,

ich finde die BayWa immer noch sehr attraktiv. Sie hält sich auch aktuell verhältnismäßig gut. Ich habe deshalb noch nicht nachgekauft, weil ich bereits einen Short Put verkauft habe und am 18.03. 100 Stück zum Kurs von 38,00 € abnehmen muss. Den rolle ich jetzt noch etwas runter und werde dann im April oder Mai kaufen/mich ausüben lassen. Voraussichtlich etwas näher am aktuellen Kurs.

Ich sehe derzeit keine Eile, Aktien zu kaufen. Wir werden noch eine Weile solche Kurse sehen oder sogar günstigere Niveaus.

Viele Grüße Ben