Der Blick auf die Quartalszahlen ist für die Börse immer wichtig. Schließlich geht es vor allem darum, ob die Erwartungen des Marktes und der Analysten erfüllt werden.

Ich schaue mir eher die Inhalte an und prüfe im Fließtext, ob sich an meinem Investment-Case etwas Grundlegendes verändert hat. Ist das nicht der Fall, dann versuche ich noch, mir aus den Zahlen und deren Entwicklung ein Bild für das Gesamtjahr zu machen.

Inwieweit verfehlte Erwartungen an Quartalsergebnisse durch eine satte Dividendenerhöhung ausgeglichen werden können und wie mein Standpunkt zu der konkreten Aktie aus dem Gesundheitswesen ist, erfährst Du in diesem Beitrag.

Medtronic ist die Nr. 1 bei Herzschrittmachern, hat aber auch noch viel mehr zu bieten hat. Die Aktie habe ich hier ausführlich vorgestellt. Leider hat das US-Unternehmen seinen steuerlichen Sitz in Irland und das ist für deutsche Anleger nachteilig. Denn die Quellensteuer wird nicht auf die deutsche Kapitalertragsteuer angerechnet!

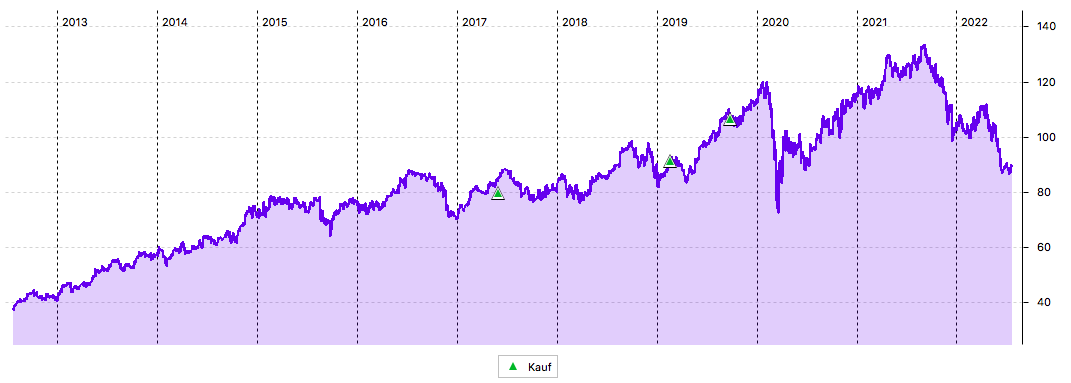

Die Aktie ist weiterhin weit von ihrem Hoch (135,89 US$ im September letzten Jahres) entfernt und notiert derzeit im Bereich ihres 52-Wochen-Tiefs:

Dividende

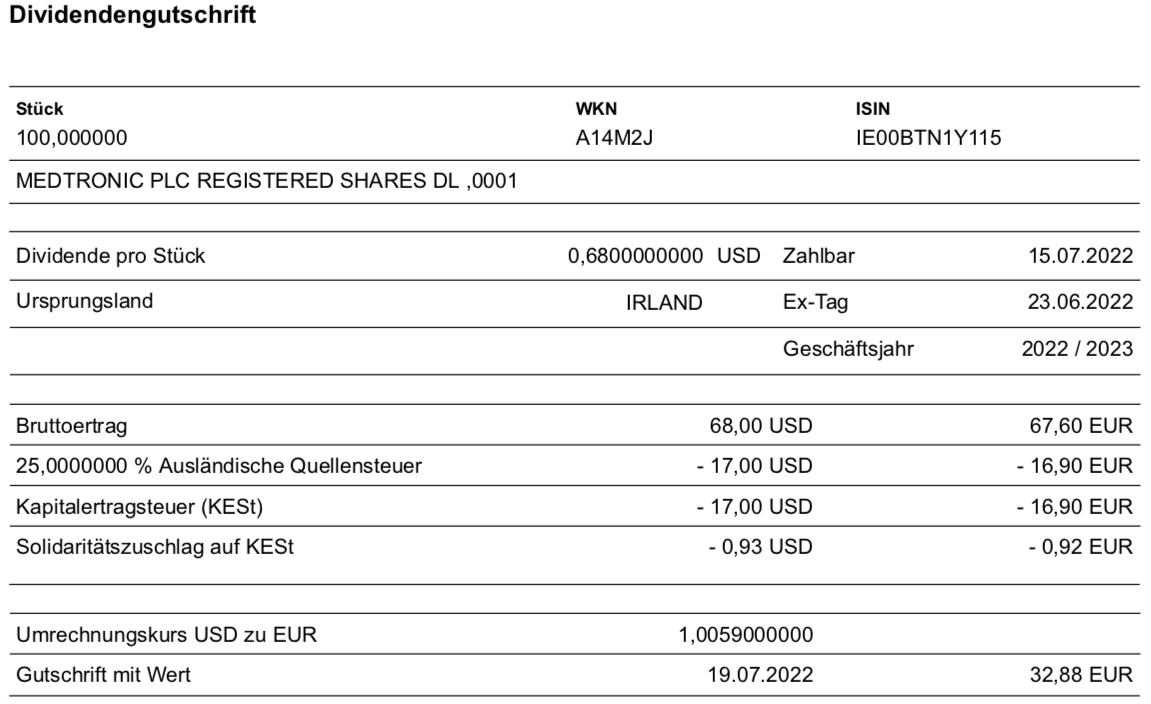

Medtronic zahlt erstmals eine Quartalsdividende von 0,68 US$ je Aktie (zuvor: 0,63 US$). Das ist eine Erhöhung um 7,9%. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 68 US$. Sie wurde von maxblue zum Kurs von 1,0059 in Euro umgerechnet und nach Abzug und Nichtanrechnung der irischen Quellensteuer verbleibt eine Netto-Dividende von 32,88 €. Sie wurde mit Wertstellung 19.07.2022 überwiesen.

Perspektiven

Als Dividendenaristokrat hat sich Medtronic mit dieser Dividendenerhöhung nicht lumpen lassen. Es ist ein gutes Gefühl, sich auf die jährliche Erhöhung verlassen zu können. Und trotzdem ist es immer spannend, wie hoch sie denn dann auch ausfällt. 7,9% empfinde ich dabei als sehr ordentlich, auch wenn das aktuell ja nur der Inflationsrate entspricht.

Zusätzlich treibt aktuell der starke US-Dollar. Und so ist die Nettodividende im Ergebnis innerhalb von 3 Monaten um 16,1% gestiegen.

Als ich Medtronic vor mittlerweile 5 Jahren erstmals in mein Dividendendepot gekauft habe, lag die Quartalsdividende noch bei 0,43 US$. Jetzt liegt sie 0,25 US$ oder 58% höher. Der hohe Quellensteuerabzug ist damit für mich persönlich längst wett gemacht.

An der Börse sorgte die Nachricht, die zeitgleich mit den Quartalsergebnissen lanciert wurde, dafür, dass der Aktienkurs nicht allzu stark unter Druck kam. Insofern war das geschickt platziert. Denn die Quartalszahlen waren durchaus enttäuschend und ein Ausverkauf der Aktie im Bereich des Möglichen:

Der Umsatz sank im Jahresvergleich um 1,2% auf 8,09 Mrd. US$, 340 Mio. US$ weniger als erwartet. Beim Gewinn je Aktie verfehlte Medtronic die Erwartungen ebenfalls: mit 1,52 US$ erreichte der Wert 0,04 US$ weniger als erwartet.

Im Gesamtjahr soll der Umsatz organisch um 4-5% wachsen.

Medtronic zeigt mit den Quartalsergebnissen, dass die Auswirkungen von Covid-19 noch nicht komplett verarbeitet sind. Noch immer werden Krankenhauskapazitäten vorwiegend für die Pandemie und nur begrenzt für Routineoperationen verwendet.

Und genau deshalb erwarte ich auch eine Erholung, wenn die Pandemie bzw. die damit verbundenen Krankheitsverläufe sich weiter so abschwächt. Medtronic dürfte dann zu einem der Gewinner der Nach-Corona-Ära werden. Aufgeschobene Operationen von zwei bis drei Jahren werden weltweit nachgeholt werden. Und aufgrund seiner Marktführerschaft wird Medtronic auch in der Lage sein, die Preise zu erhöhen und damit von der Inflation weitgehend unbeeinflusst sein.

In einem Umfeld der Stagflation ist Medtronic aus meiner Sicht eine gute Investition. Preiserhöhungen können durchgesetzt werden und ein konjunktureller Abschwung trifft die Gesundheitsbranche nicht. Denn die Notwendigkeit von Operationen ist von der wirtschaftlichen Entwicklung losgelöst.

Und deshalb gehört Medtronic trotz der unbefriedigenden Quellensteuersituation zu den Titeln, die ich im Depot habe, da ich mir für die nächsten 5-10 Jahre von ihnen eine bessere Entwicklung als vom breiten Aktienmarkt verspreche.

Insgesamt fühle ich mich mit den 100 Aktien ausreichend investiert. Wäre die Quellensteuerthematik bei der Dividende nicht, würde ich vermutlich noch mal nachlegen. Denn das aktuelle Kursniveau birgt deutlich mehr Chancen als Risiken. Aber so ist die Aktie für mich persönlich eine Halteposition.

Auf einen Blick:

| Unternehmen: | Medtronic |

| ISIN: | IE00BTN1Y115 |

| Im Divantis-Depot seit: | 01.06.2017 |

| Letzter Nachkauf am: | 25.09.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 87,02 € |

| Gesamtkaufpreis: | 8.701,82 € |

| Bisher erhaltene Netto-Dividenden: | 601,50 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

hast du dir mal divizend.com angesehen? die kümmern sich gegen eine Gebühr um die ganze Bürokratie bei der Quellensteuer. Du musst nur die Dividendenabrechnungen hochladen

Guter Hinweis. Genau das gleiche habe ich mir auch gerade gedacht. Ich selbst habe den Dienst bis jetzt noch nicht genutzt, aber habe es vor einmal auszuprobieren. Auch für Novo Nordisk z.B. finde ich das sehr interessant.

Hi Ben,

Ich muss direkt nochmal die Frage stellen ob du bei solchen Unternehmen bei denen du sowieso 100+ besitzt, darüber nachdenkst ständig Calls mit sehr geringem Delta zu verkaufen (<= 0.1). Da ließen sich doch bei solchen vermeintlichen Langweilern 2-4 % Rendite on top generieren. Natürlich wäre wohl ein Verkauf und ein Neukauf notwendig um zu IB umzuziehen. Aber dann…

Ich mache das zum Beispiel mit SFM und FMG (nach deinem tollen Artikel) so. Hab nicht so ein großes Depot sonst würde ich das bestimmt auch mit anderen Werten so machen.

Die Frage auch in die Runde: Macht das jemand so? Und falls bewusst nein, was spricht dagegen? Vielleicht habe ich auch einen blinden Fleck bei einem pot. Risiko.

Gruß,

Chrischaan

Hallo Chischaan,

was spricht dagegen? Auch wenn die meisten, die hier mitlesen, nicht nur ETFs kaufen, also bewusst eine aktivere Rolle beim Investment eingehen, so sind doch viele noch berufstätig und/oder haben noch andere Hobbies und Investment-Ideen, die sie verfolgen.

:-)

Ich zum Beispiel habe früher auch schon einmal viel mit Aktien und Covered Calls gehandelt, fühle mich aber mit der Buy and Hold-Strategie wohler und bin auch noch berufstätig. :-)))

Erfolg im Beruf ist in vielen Fällen die Gundlage von erfolgreichen Investments von Bedeutung – das sollte man nicht unterschätzen.

VG aus dem Urlaub ;-)

1Steven1

Hi Steven,

muss dir da voll beipflichten, was den Beruf und das eigene Humankapital anbetrifft. Wie auch der Altmeister Buffet sagt, die Investition in sich selbst ist die wichtigste (neben dem Invest in die Kinder). Nicht nur um Kapital zu generieren. Aktuell mögen wir in einer Gesellschaft leben, die nach gewissen Regeln funktioniert und in der ein Investor sich auf sein Kapital verlassen kann. Aber wird das immer so bleiben? Ich hoffe zwar ja, aber falls nicht, ist das was du kannst und die Erfahrungen die du hast, das was dir am längsten zur Verfügung steht. Selbst wenn das Depot oder das Haus oder was auch immer schon nicht mehr weiterhelfen.

Das Thema Covered Calls bei Delta ≤ 0,1 finde ich gar nicht so aufwendig. Vorausgesetzt es betrifft nicht 50 Aktien. 1x Calls verkaufen, kurz vor Ablauf checken und bei Verfall freuen. ;-) Sehe das eher als Verfeinerung der Buy-And-Hold(-And-Check)-Strategie. Aber wie du richtig sagst, jeder hat da seine eigene Vorstellung.

Viele Grüße und viel Erfolg beim Investieren und Weiterbilden!

Chrischaan

Hallo in die Runde,

ein kurzer Abstract meinerseits zu dem Thema Covered Short Calls: Ich habe das selbst ausprobiert und nach längerer Testphase auch wieder sein lassen. Der Aufwand für eine Depoteröffnung bei IB oder seinen Derivaten scheint noch gangbar. Der Aufwand für entsprechende Recherche ist bereits höher (bspw. Umgehung von Quartalsveröffentlichungsterminen, auch bei direkten Konkurrenzunternehmen, um größere Kursausschläge zu vermeiden). Hinzu kommt, dass die Prämien bei Calls insgesamt niedriger ausfallen, als bei Puts und insbesondere bei kurzen Restlaufzeiten nach Abzug von Gebühren oft kaum mehr ins Gewicht fallen. Bedenke außerdem, dass die Erträge ex post von dir selbständig versteuert werden müssen. Ein Punkt ist auch psychologischer Natur: Verkaufst du den Covered Short Call auf deinen Basiswert, gehört dieser potenziell nicht wirklich nur mehr dir. Auch wenn das Konstrukt theoretisch funktionieren mag, wird es den ein oder anderen Fall geben, in welchem der Markt schlicht gegen dich läuft, sprich: Dein Covered Short Call wird ausgeübt weil der Basiswert durch die Decke ging. Du ärgerst dich über entgangene Gewinne und versuchst krampfhaft, dem Wert mittels Short Puts hinterher zu rennen. Letztlich kaufst du dich zu viel höheren Niveaus wieder ein, als ursprünglich geschehen, was deiner intrinsischen Motivation nicht gerade zuträglich sein dürfte.

Fazit: Den Return on Investment für meine Zeit sowie mein eingegangenes Risiko fand ich, ehrlich gesagt, nicht angemessen.

Das soll nur ein kleiner Erfahrungsbericht sein. It is up to you ;-)

Shorty

Hallo zusammen,

ich denke auch, dass das Thema Covered Calls differenziert zu betrachten ist. Von vielen meiner Aktien im Dividendendepot möchte ich mich niemals trennen. Würde ich darauf Covered Calls verkaufen, müsste ich dann, wenn sie ins Geld laufen, für teures Geld einen Rückkauf starten. Das würde vermutlich die bisher dahin erzielten kleinen Prämien komplett aufzehren.

Es gibt aber auch Aktien, da hängt mein Herz nicht dran und von denen würde ich mich bei entsprechenden Kurssteigerungen auch trennen. Ein solches Beispiel wäre z.B. die DWS Group. Die habe ich im Optionsdepot und verkaufe regelmäßig Covered Calls darauf. Zusätzlich erhalte ich eine hohe Dividende. Ich sehe auch nicht die Gefahr, dass die Aktie durch die Decke geht. Sollte es doch passieren, dann würde ich eben ausgeübt.

Für mich kommt es also auf den Einzelfall an. Und deshalb habe ich auch die Trennung von Dividendendepot und Optionsdepot vorgenommen. Medtronic würde ich konkret nicht verkaufen wollen und deshalb verkaufe ich auch keine Covered Calls darauf.

Viele Grüße Ben