Das muss man erst mal schaffen: als ein Unternehmen, dass von der Inflation profitiert und seine Preise deutlich anheben konnte, im Börsenjahr 2023 vom Hoch ein Drittel des Aktienkurses zu verlieren.

Wer hätte damit gerechnet? Vor allem, wenn dazwischen noch eine Dividendenerhöhung von fast 10% liegt. Und so lag die Aktie auf einmal wieder auf dem Niveau von 2021.

Von diesem Tief hat sich die Aktie in den letzten Tagen aber wieder gut 10% nach Oben gearbeitet. Und damit stellt sich nun die berechtigte Frage, ob der Boden nun gefunden ist.

Denn dann wäre womöglich genau jetzt ein guter Einstiegszeitpunkt. Die – aus Sicht der Börse gegebene – Überbewertung ist abgebaut und der Blick auf die Fundamentaldaten offenbart eine gar nicht so schlechte Marktstellung.

Wie ich die Perspektiven nun einschätze und wie die jüngste Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

Nachdem die Aktie im letzten Jahr mein Top-Performer im Dividendendepot war (+36%), gehört sie dieses Jahr mit bisher -19% zu den größten Verlierern.

Ganz schön volatil ist damit das Unternehmen General Mills. Den US-Hersteller von Lebensmitteln und Tierfutter habe ich hier ausführlich vorgestellt.

Im 10-Jahres-Chart siehst Du, dass die Aktie nach einer langen Durststrecke ab Mitte 2021 (kurz nach meinem letzten Nachkauf!) durchgestartet ist. Dieses Plus hat sie dann in diesem Jahr wieder komplett abgegeben. Zuletzt konnte sie sich aber wieder etwas erholen:

Dividendenzahlung

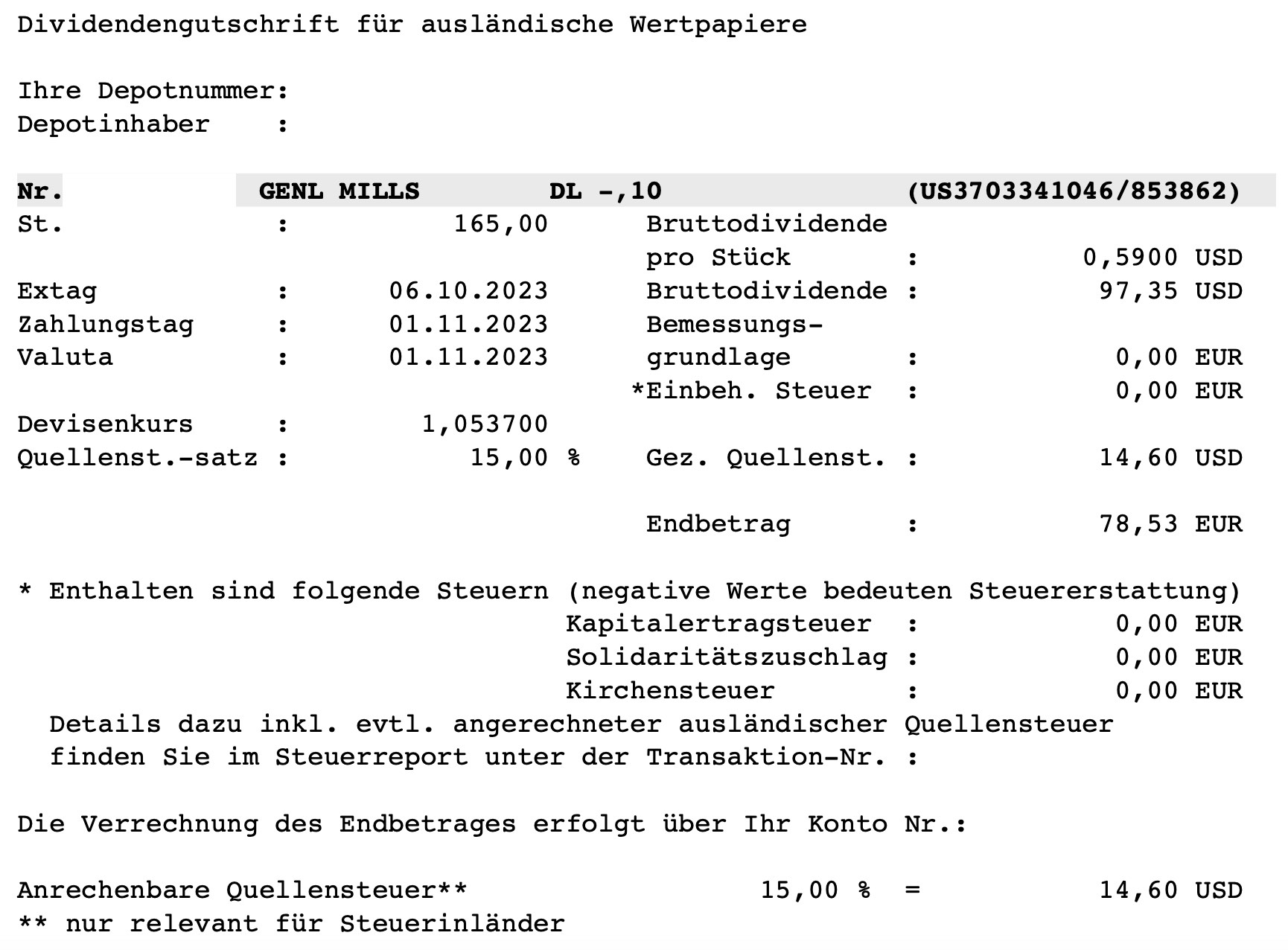

General Mills zahlt erneut eine Quartalsdividende von 0,59 US$ je Aktie. Sie war ja erst im letzten Quartal um 9,2% erhöht worden. Für die 165 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 97,35 US$. Sie wurde von flatex zum Kurs von 1,0537 in Euro umgerechnet. Das entsprach dem EZB-Referenzkurs. Nach Abzug der Steuern (lediglich Quellensteuer aufgrund bezahlter Stückzinsen aus Anleihenkäufen) verbleibt eine Netto-Dividende von 78,53 €. Sie wurde mit Wertstellung 01.11.2023 überwiesen.

Annualisiere ich die Quartalsdividende, dann wird innerhalb eines Jahres 2,36 US$ Dividende gezahlt. Bei einem Aktienkurs von 65,74 US$ entspricht das einer Dividendenrendite von 3,6%.

Meine persönliche Dividendenrendite (Yield on Cost) liegt – berechnet mit meinem Kaufpreis für den Gesamtbestand und dem aktuellen Aktienkurs in Euro – bei 5,1%.

Perspektiven

Mit dem Kursrückgang steht die General Mills-Aktie nun wieder auf dem Niveau, zu dem ich 2021 meinen letzten Nachkauf getätigt habe. Seitdem ist aber einiges passiert: die Schulden sind reduziert und die Dividende erhöht worden. Aber gleichzeitig hat sich auch die Zinslandschaft dramatisch verändert und der Blick des Kapitalmarkts geht nicht mehr so stark auf die Dividendenrendite. Sondern vermehrt auf die Bewertung und das Gewinnwachstum.

Und beim letzten Punkt hat General Mills aktuell das Nachsehen. Denn bei den letzten Quartalszahlen (sie umfassten den Zeitraum von Juni bis August) konnte zwar ein Wachstum von 4% sowohl bei den Verkäufen als auch im organischen Umsatz gezeigt werden. Der Gewinn je Aktie ging jedoch um 16% auf 1,14 US$ je Aktie zurück. Auslöser dafür war ein niedrigeres operatives Ergebnis aufgrund gestiegener Kosten und höhere Zinskosten.

Besonders negativ wirkt dabei der Rückgang im verkauften Volumen in drei von vier Segmenten, der zu einem Gesamtminus von 2% führte. Durch Preiserhöhungen von 6% konnte dann der Umsatzanstieg von 4% erreicht werden. Aber Preiserhöhungen sind endlich. Der Volumenrückgang zeigt deutlich, dass die Verbraucher sensitiver reagieren und weniger kaufen, wenn alles immer teurer wird.

Mich hat dabei besonders der Tiernahrungsbereich überrascht. Denn auch da ging das Volumen zurück (-5%). Der Umsatz blieb im Ergebnis durch die Preiserhöhungen (+5%) wenigstens konstant. Aber eigentlich hätte ich erwartet, dass das Volumen auch gleichgeblieben wäre. Denn üblicherweise gelten Tierbesitzer als sehr treue Kunden, da ihre Lieblinge immer das Futter der gleichen Marke bekommen sollen. Offenbar ist auch hier nun ein Preislevel erreicht, wo dann eben doch zu Discountmarken gegriffen wird.

Damit hat sich insgesamt der Trend des vorherigen Geschäftsjahrs fortgesetzt. Dort ging das verkaufte Volumen ja um 6% zurück, während die Preise um 11% angehoben werden konnten.

Das Management ist jedoch weiterhin davon überzeugt, dass sich der Trend nicht verstärkt. Die Prognose für das neue Geschäftsjahr wurde nach dem 1. Quartal bestätigt: Der organische Umsatz soll um 3-4% zulegen. Der angepasste operative Gewinn soll, genau wie der angepasste Gewinn je Aktie, 4-6% steigen (jeweils in konstanten Währungen).

Das würde einem Gewinn je Aktie von 4,48 -4,56 US$ entsprechen. Aufgrund des Kursrückganges entspricht das „nur noch“ einem Kurs-Gewinn-Verhältnis von 14,5.

Dabei darf man sich nicht vom Gewinnrückgang von 16% des ersten Quartals täuschen lassen. Denn die verdienten 1,14 US$ je Aktie ergeben multipliziert mit 4 exakt das obere Ende der Prognose-Spanne (4,56 US$). Und damit scheint General Mills tatsächlich auf Kurs zu liegen.

An dieser Stelle macht dann für mich auch die Bodenbildung im Aktienchart Sinn. Das Bewertungsniveau von General Mills hat wieder einen Bereich erreicht, in dem die Aktie nicht mehr teuer ist. Für das 14,5-fache erhältst Du ein Unternehmen, das insgesamt gut positioniert ist. Ja, die Kosten machen gerade zu schaffen. Aber die Preiserhöhungen der letzten Quartale zeigen, dass eine hohe Marktmacht vorhanden ist. Auch wenn dieses Mittel nun langsam ausgereizt zu sein scheint. Bei einem weiteren Rückgang der Inflation wird General Mills profitieren. Denn die hohen Preise bleiben, aber die Kosten steigen nicht weiter. Und durch Effizienzsteigerung kann es dann gelingen, die Kosten auch wieder zu senken. Das braucht nur etwas Zeit.

Ich bin deshalb aktuell wieder positiv für General Mills eingestellt. Noch vor drei Monaten hatte ich geschrieben, dass entweder das Wachstum zulegen oder der Aktienkurs noch nachgeben müsse. Passiert ist nun Letzteres. Aber das ist vorbei und beim Blick nach Vorne sehe ich nun ein moderates Wachstum bei einer ebenso moderaten Bewertung.

Es gibt keinen Grund, warum General Mills jetzt in den nächsten Wochen einen Kurssprung machen sollte. Aber wer langfristig in das Unternehmen investieren, macht auf dem jetzigen Kursniveau sicherlich nicht viel falsch. General Mills zahlt seit 124 Jahren ununterbrochen eine Dividende. Und wird das sicherlich auch in Zukunft machen. Jetzt ist es möglich, eine Aktie in der 60-Dollar-Region zu kaufen, die in diesem Jahr schon fast 50% höher gehandelt wurde.

Ich selbst will auf diesem Niveau auch noch einmal nachkaufen. Mein Ziel ist weiterhin ein runder Bestand von 200 Aktien. Einen Nachkauf direkt über 35 Aktien werde ich aber nicht tätigen, da ich aktuell auch noch ein paar andere Titel für kaufenswert halte. Orientieren will ich mich stattdessen an den erhaltenen Nettodividenden seit dem letzten Nachkauf. Wenn ich die jetzt reinvestiere, dann habe ich eine Kaufkraft für 10 Aktien von General Mills. Und mit dann 175 Aktien hätte ich auch eine optisch ansprechendere Position.

Bis zur nächsten Quartalsdividende will ich den Kauf tätigen. Wenn es so weit ist, dann berichte ich darüber in jedem Fall wieder.

Auf einen Blick:

| Unternehmen: | General Mills |

| ISIN: | US3703341046 |

| Im Divantis-Depot seit: | 23.06.2014 |

| Letzter Nachkauf am: | 23.07.2021 |

| Stückzahl im Divantis-Depot: | 165 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,89 € |

| Gesamtkaufpreis: | 7.242,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.801,89 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hi Ben,

ich liege bei GIS ebenfalls auf der Lauer. Den Kurs gedrückt haben dürften sicherlich auch weitere nicht GIS-spezifische Belastungen, die den ganzen Sektor etwas belasten: Höhere Anleihezinsen und die Abnehm-Mittel. Die höheren Anleihezinsen am langen Laufzeitende kann man nicht gut prognostizieren, aber Sektorrationen in den Anlageklassen interessieren mich als langfristig unternehmerisch orientierten Anleger auch weniger. Und die Abnehm-Mittel werden meines Erachtens gerade etwas überventiliert.

Hier kommt es wieder: Die sogenannte Markteffizienz. Im Moment stehen viele auf der Verkäuferseite. Aber was bedeutet das schon, wenn ich eine sehr langfristige Perspektive einnehme? Der Kurs könnte sich gerade stabilisieren, oder nochmal deutlich abtauchen. Wenn ich GIS aber zu diesen Bewertungsfaktoren einlogge und an ein zumindest wieder bescheidenes organisches Wachstum glaube, ist es langfristig zumindest ein vernünftiger Kauf. Unter diesem Gesichtspunkt liege ich auch bei Campbell Soup und J.M. Smucker auf der Lauer, deren anorganische Akquisitionen leider wie immer recht teuer sind (und die Verschuldung treiben), aber langfristig aus meiner Sicht Sinn ergeben.

Hallo Ben,

vielen Dank für die ausführliche Darstellung. Ich stimme Dir zu, GIS ist ein Wert für langfristig orientierte Anleger. Momentan muss man etwas Geduld und Leidensfähigkeit mitbringen. So wie bei dem Absturz Anfang 2017.

GIS habe ich selbst seit Sommer 2018 mit Erstkauf zu rd. 38,00 EUR im Depot. Damals war das Unternehmen noch ein Problemfall. Dividendensteigerungen fraglich. Seitdem wurde insgesamt siebenmal nachgekauft, zuletzt in diesem Oktober.

Ergebnis: Liegenlassen, Kurs beobachten und (steigende) Dividenden vereinnahmen. Und wenn es noch billiger werden sollte, dann wird weiter nachgekauft.

Viele Grüße

Andreas P.

Guten Tag, habe mal eine generelle Frage: Bei ING habe ich 2 Depots eröffnet. Die 2 Depots sind dem gleichen Account, Giro- bzw. Extrakonto und auch der gleichen Steuernummer etc. zugeordnet. Also praktisch ein Haupt- und ein Unterdepot, aber mit unterschiedlichen Depotnummern.

Nun habe ich von Depot 1 10 Stück von 100 Stück Allianz Aktien ins Depot 2 übertragen. Dies funktionierte sehr simpel mit ein paar Mausklicks und der Übertrag war sofort sichtbar. Die 90 in Depot 1 verbliebenen Anteile werden mir als Altbestand angezeigt und die 10 Stück in Depot 2 müssen normal versteuert werden.

So jetzt möchte ich die 10 Stück verkaufen. Auf gar keinen Fall möchte ich den Altbestand verkaufen. Kann ich nun sicher sein, dass ING wirklich die 10 in dem Depot 2 verkauft oder werden die beiden Depots zusammen gesehen und der Verkauf geschieht nach FiFo? Hat jemand damit Erfahrung? :-) Vielen Dank für Eure Hilfe!

Hallo Laura,

ich habe bei der ING nur 1 Depot, deshalb kann ich nicht aus eigener Erfahrung sprechen. Da die Depots aber unterschiedliche Depotnummern haben, müsste es doch in der Ordermaske angezeigt werden, aus welchem Depot heraus Du einen Verkaufsauftrag gibst. Und wenn Du erst in den Depotbestand gehst, in dem die 10 Aktien angezeigt werden, dort dann auf den Verkaufenbutton drückst, dürfte es auch nur zum Verkauf dieser Aktien geben. Wenn Du ganz sicher gehen willst, dann filmst Du einfach, was Du klickst und hast dann im Notfall einen Beweis gegenüber der ING. Falls es doch falsch abgerechnet werden sollte. Oder, um auf 100% sicher zu gehen: Du eröffnest noch ein Depot bei einer anderen Bank und überträgst die 10 Aktien dort hin. Dann kann der Verkauf bei der neuen Bank ja nur Deine gewünschten 10 Aktien umfassen.

Viele Grüße Ben

hier ein recht informatives YT moovie ueber General Mills :

https://youtu.be/KVQg2n8OorE?si=dgSxHTmsr3VJlU2g