Es gibt Aktien, die haben bei mir einen Stein im Brett. Ihre Performance kann auch mal über einen längeren Zeitraum unterdurchschnittlich sein. Ich mache mir trotzdem keine Gedanken über einen Verkauf. Sondern überlege lediglich, ob jetzt ein guter Nachkaufzeitpunkt gekommen ist.

Meine größte Position im Nahrungsmittelbereich hat genau diesen Status. Sie hat in den letzten 5 Jahren eigentlich nur 2019 mit einer Performance von +30% überzeugt. In den anderen Jahren krebste sie um die Nullperformance-Linie herum.

Genauso sieht es in diesem Jahr auch wieder aus. Warum mich das nicht stört und welche Dividendenerhöhung vom Management angekündigt wurde, erfährst Du in diesem Beitrag.

Mit einem Depotanteil von 3,3% gehört die Aktie von PepsiCo zu meinen 10 größten Positionen. Ich habe sie hier ausführlich vorgestellt.

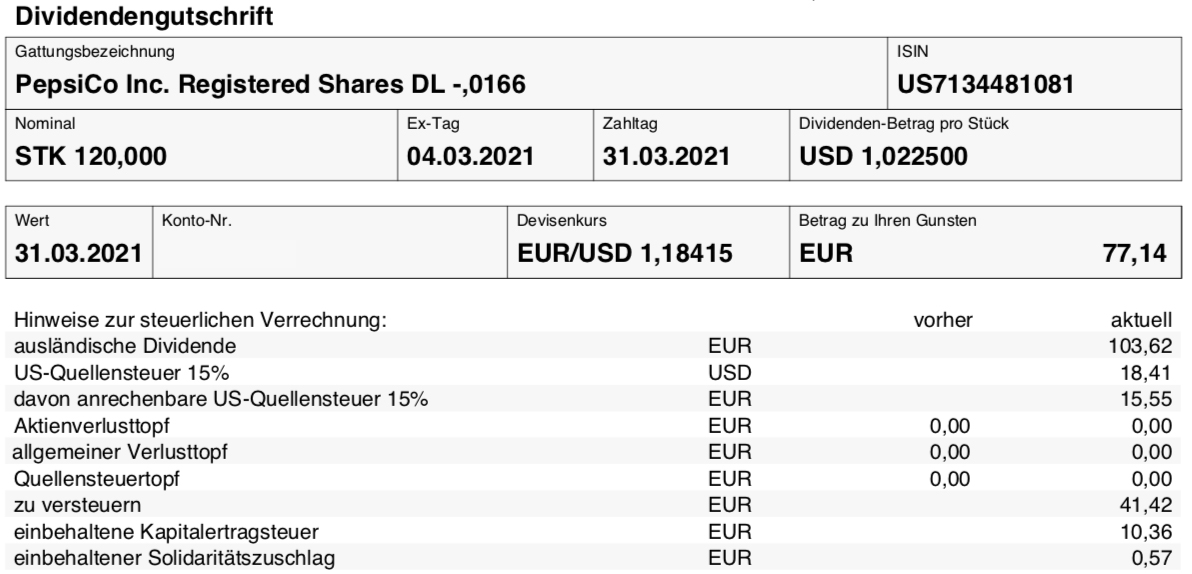

Dividendenzahlung

PepsiCo zahlt erneut eine Quartalsdividende von 1,0225 US$ je Aktie. Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 122,70 US$. Sie wurde von der onvista bank zum Kurs von 1,18415 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 77,14 €. Das sind aufgrund des besseren Dollarkurses exakt 3 € mehr als noch vor 3 Monaten. Die Dividende wurde mit Wertstellung 31.03.2021 überwiesen.

Perspektiven

Zur Performance habe ich ja schon einleitend etwas geschrieben. Sie ist aktuell mäßig, seit Jahresbeginn steht mit den beiden Dividendenzahlungen lediglich ein Plus von 1,9% in der Statistik. Der Aktienkurs selbst hat sich in der Heimatwährung US-Dollar gar nicht verändert.

Und trotzdem ist die Aktie auf Erholungskurs. Denn seit Jahresbeginn ging es zunächst bis Anfang März stetig abwärts. Bei 128 US$ fand sich dann eine Unterstützung und seitdem geht es wieder aufwärts. Mittlerweile notiert die Aktie wieder bei einem Aktienkurs von 142,50 US$ mit einem Kurs-Gewinn-Verhältnis von 25,9.

Ich hatte bereits im Januar geschrieben, dass ich diese Bewertung nicht günstig finde. Es ist aus meiner Sicht bereits Einiges vorweg genommen, was dieses Jahr erst noch kommen soll. Vor allem der Erfolg der Impfkampagne und die Rückkehr der Großveranstaltungen spiegeln sich schon im Aktienkurs wieder.

Im Februar veröffentlichte PepsiCo seine Jahresergebnisse und kündigte die 49. jährliche Dividendenerhöhung in Folge an: Die Dividende wird um 5% auf eine Jahresdividende von 4,30 US$ steigen! Damit werden in diesem Jahr insgesamt 5,8 Mrd. US$ in Dividenden ausgeschüttet.

Erwartet wird ein mittlerer einstelliger Umsatzzuwachs und ein höherer einstelliger Anstieg beim Gewinn je Aktie.

Angesichts der bestehenden Unsicherheiten ist das eine mutige Prognose und zeugt vom Vertrauen des Managements in das Geschäftsmodell. Ich schätze diese Verlässlichkeit sehr und bin deshalb weiterhin zufriedener Aktionär des Unternehmens. Und aufgrund der stetigen Dividendenerhöhungen liegt meine persönliche Dividendenrendite (Yield on Cost) ab dem nächsten Quartal bei 4,8%.

In meiner Planung für das zweite Halbjahr steht auch noch ein kleinerer Nachkauf (5 Aktien) von PepsiCo. Damit lasse ich mir aber Zeit, bis sich weltweit eine Rückkehr zur Normalität abzeichnet.

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Seit 30 Jahren trinke ich Pepsi und seit 25 Jahren kaufte ich jedes Jahr einige Aktien des Unternehmens. Damit ist die Position in dieser Zeit stetig gewachsen. Pepsi Co. war eine sehr lange Zeit ein Basisinvestment in meinem Depot.

Meine Anlagestrategie ist ganz einfach: ich kaufe seit 25 Jahren die Aktien der Unternehmen deren Produkte ich persönlich nutze. Von den Dividenden kaufe ich die selben Aktien nach, die mir Dividende ausschütten. Funktioniert ganz gut und ist relativ nervenschonend.

Im Herbst 2020 habe ich mich von meiner gesamten Pepsi Co. Position (das waren 328 Stücke) getrennt und davon The Coca Cola gekauft (820 Stücke). Im Großen und Ganzen nehmen sich beide Unternehmen nicht viel, der Pepsi Kurs ist mehr als doppelt so hoch wie der von Coca, die Dividende ist ebenfalls doppelt so hoch. Es ist also „Geschmackssache“ welche Aktien man kauft.

Genau die „Geschmackssache“ ist auch der Grund warum ich mich von Pepsi Co getrennt habe und auch keine Pepsi Produkte mehr kaufe. Pepsi hat im Spätsommer 2020 stillschweigend die Rezeptur der normalen Pepsi in Deutschland geändert. Es wurde ein Teil des Zuckers durch Süßstoff ersetzt. Ohne Kommuikation seitens der Company und dann nach den massiven Beschwerden der Pepsitrinker wurde ein Statement wegen weniger Zucker ist besser für die Gesundheit, etc. nachgeschoben.

Als Kunde möchte ich entscheiden welches Produkt, Light, Max oder Original. Diese Entscheidung hat Pepsi durch die Zugabe von Süßstoff in der Original Pepsi für mich getroffen, mit dem Ergebniss das es scheußlich schmeckt und es keine Alternative mit Zucker mehr gibt. Damit habe ich nach 30 Jahren Pepsi Konsum auch die Entscheidung getroffen, keine Pepsi Produkte mehr zu kaufen und damit ist gem. meiner Strategie auch die Aktie aus dem Depot geflogen.

Da wahre Grund dieser Rezeptänderung war natürlich der hohe Zuckerpreis auf dem Weltmarkt und irgendein schlauer Marketingstratege hat gedacht, da können wir etwas einsparen und die Leute merken es nicht. Wen das Thema interessiert, einfach Google fragen, das Netz ist voll von „ehemaligen“ Pepsitrinkern.

Aus Aktionärssicht könnte ich jetzt sagen: tolle Idee, Pepsi spart Kosten ein und damit bleibt ein höherer Gewinn, nur verliert Pepsi damit auch massiv Pepsifans, von denen viele zu Coca abwandern. Ich trinke jetzt seit Oktober keine Pepsi mehr und kaufe auch keine Produkte des Unternehmens, da ich aber gern weiter Cola mit Zucker trinke, trinke ich jetzt Coca Cola und kaufe auch die Aktien von Coca Cola. Pepsi hat in 2020 ihre Identität ihrer Kultmarke verkauft für ein paar Gramm Zucker. „Pepsi das Original“ gibt es nicht mehr!

Aktieninvestment ist für mich Strategie, Bauchgefühl, laufendes nachkaufen der Top Werte und auch verkaufen wenn sich in den Unternehmen etwas ändert was man als Aktionär & Konsument nicht mittragen möchte. Mein Depot wimmelt nur so von Aktien deren Produkte ich nutze und hat sich für mich ausgezahlt. Sorry ist etwas lang geworden ;)

Hallo Konsumaktionär,

ein interessanter Einblick in Deine Investmentphilosophie! Gut finde ich, dass Du offenbar wirklich konsequent handelst und nur das im Depot hast, was Du auch selbst konsumierst. Und Dich dann eben auch von einer Aktie trennst, wenn Dich ein Produkt enttäuscht.

Ich selbst trinke seit jeher lieber Coca-Cola. Wobei sich mein Konsum in Grenzen hält und sich auf Außer-Haus beschränkt. Die PepsiCo-Aktie habe ich trotzdem gekauft, da mir die wirtschaftlichen Rahmenbedingungen des Unternehmens gut gefallen haben. Und es offenbar genug Konsumenten von Pepsi oder Lays gibt. Und das Potenzial, das in Sodastream steckt, ist meines Erachtens auch noch nicht komplett gehoben.

Viele Grüße Ben

Hallo konsumaktionär,

Danke für deinen Beitrag, sehr interessant. Welche weiteren Aktien besitzt du noch?

Hallo Ben, Steven, Sonny und Claudio & all,

Danke für eure Kommentare zu meiner Pepsibeichte!

Da Sonny gefragt hat, „öffne“ ich für euch mein Konsum-Depot, hier die ersten 10 Werte, jeweils mit einer kurzen Erläuterung (ich hoffe es ist nicht zu lang geworden, sonst bremst mich bitte):

1. Pepsi verkauft – Coca gekauft (warum, bereits erklärt)

2. Exxon verkauft – Royal Dutch Shell gekauft (Exxon ist zwar die Nr.1, aber zu träge und schwerfällig, Pro: Dividende immer gezahlt, Contra: noch voll im Ölmarkt, Shell: wandelt sich verstärkt seit 2 Jahren, baut Standbeine in Solar, E-Mobilität, Pro: Sitz in Europe, keine Quellensteuer auf Dividende, Wandel des Unternehmens wird vorangetrieben, Contra: Dividende gekürzt, langsames auslaufen des Geschäftsmodels Öl. Warum Ölwert gekauft: tanken muss ich immer noch, die LKWs die mir meine Ware in die Märkte bringen ebenfalls, in jedem Produkt steckt ein Anteil Transportkosten und damit auch Umsatz für die Ölmultis

3. Deutsche Telekom – langweiliger und ruhiger Dividendenzahler, Dividende steuerfrei (für Käufe vor 2009), Pro: Margen und Angebot wird immer besser, schwankungsarm zw. 12 -15€, erwacht jetzt langsam, Contra: kein Wachstumswert, gefangen in Seitwärtsrange Warum gekauft: Bin Telekomkunde seit Jahrzehnten, durch die Dividende erhalte ich jährlich mehr Geld zurück als ich an Kosten im Jahr aufwende. Klassisches Basisinvestment für mich, Crashabsicherung und Dividende.

4. Apple – immer zu teuer im Einkauf und sagt mir immer 6 Monate später: hättest du mal mehr gekauft ;) Ein Wachstumswert mit kleiner Dividende, Pro: Apple Produkte laufen, Abomodelle bringen nachhaltig Cash Contra: Abhängigkeit von Komponentenlieferanten, stark abhängig von guten Beziehungen zu China Warum gekauft: Ich habe zwar nie das neuste Apple Phone, aber 2-3 Geräte sind immer in der Familie vorhanden. Die Technik ist solide, läuft und gerade für ältere Nutzer (Rentner) einfacher zu bedienen als Android. Rentner schauen nicht auf den Preis, sondern auf ob das Produkt passt. Habe auch der Oma ein Ipad gekauft, da Handy zu klein. Damit ist sie glücklich! Alle 2 Jahre finanziert ein Kursgewinn ein neues Gerät – wenn man es denn braucht.

5. Biontech – als es sich abzeichnete das dieser Impfstoff am meisten nachgefragt wird und die bisherigen Erfahrungen gut sind, habe ich diese Aktie gekauft. Sozusagen im Vorfeld meiner künftigen Impfung, die ich dann ja auch kombiniere. Meine Eltern haben schon ihre erste Biontechimpfung und die Omas auch schon. Pro: der erste westliche Impfstoff gegen Covid19, starke Vertriebsuunterstützung durch Pfizer, solide Ankeraktionäre, weitere Forschungsprojekte (Krebstherapie) fortgeschritten für die Zeit nach Covid19. Contra: schwankungsanfälliger, Risiko: Rückschläge, Nebenwirkungen, Technologieklau (wie viel Insiderwissen erhält Pfizer?), aktuell Modebranche, bleibt der Wert stark nach Covid19? Kostenintensive Forschung Warum gekauft: ein Wert den ich gekauft habe zum lange behalten, denke das die mRNA Technologie jetzt anfängt die ersten Früchte zu tragen und dort ist Biontech (Moderna, Curevac) führend. Hier kann in den nächsten Jahren noch viel kommen. Eine Position die stärker schwankt und die ich bei Schwankungen unter 80€ nachkaufe.

6. Allianz – als ich Mitte zwanzig war hat mir jemand der im Vertrieb bei Allianz gearbeitet hat gesagt: Kaufe keine Produkte der Allianz, sondern Allianz Aktien, oder wenn du Produkte hast und zufrieden bist, kaufe beides! Das habe ich getan – fertig. Allianz ist auch ein Basisinvestment im Depot, steigt, fällt, zahlt Dividende. Muss man nicht ausweiten. Würde ich in einem Crash nachkaufen, aktuell für mich zu teuer.

7. Mc Donalds – gerade verkauft. Starbucks steht als Ersatz auf der Watchlist. Mc Donalds war ich oft mit meinen Kindern, Nuggets, Eis und das Spielzeug war der Hauptrenner. Später haben wir auch immer mehr Salat dazu bestellt. Trotzdem gesund ist anders. Aber wir waren früher oft da und haben Umsatz gemacht. Jetzt sind die Kinder groß und keiner fährt mehr zu Mc Donalds. Mc Donalds hat die Portionen immer kleiner gemacht, gerade beim Eis ist der Becher nur noch halbvoll. Dabei war es echt lecker. Nun da von uns niemand mehr Umsatz bei Mc Donalds macht tausche ich dieses Investment zu Starbucks. Warum kaufe ich bald: Viele schöne, leckere und hoffnungslos überteuerte Kaffeeprodukte lassen das Herz eines Aktionärs höherschlagen. Wir persönlich sind zwar selten dort, aber hin und wieder doch und damit steht diese Aktie auf meiner Kauf-Watchlist beim nächsten Absacker des Marktes.

8. SAP – wieder ein Techwert, nicht direkt ein Konsumwert aber er passt dennoch in mein Konsumdepot, denn in der Firma und in einigen Partnerunternehmen wird die Software von SAP eingesetzt. SAP ist anspruchsvoll, wenn man nicht nur die kleinen Teilbereiche sieht die man beim täglichen Arbeiten nutzt. Ich kaufe nicht selbst die SAP Produkte, doch ich arbeite damit und kann auf einige Erfahrungen zurückblicken. Pro/Contra/ Warum gekauft: Es gibt nicht viel Konkurrenz Salesforce und Oracle und dann kommt eine Weile nichts. Die Kundenbindung ist immens stark und damit auch die Abhängigkeit des Kunden von SAP. Die Software wird auf die jeweiligen Bedürfnisse des Kunden angepasst und immer wieder erweitert. Das immer stärker werdenden Abomodell macht noch abhängiger und generiert laufende Erträge für SAP. Nach einigen Jahren Zusammenarbeit ist ein Wechsel kaum noch wirtschaftlich möglich. Dazu kommen die Programier- Beratungs- und Anpassungsleistungen, dieses kostet viel, bringt wenn es dann läuft auch viele Einsparungen und immer wieder Bedarf an Schulung, Update und Umprogrammierung im Unternehmen = Cashcow langfristig. Für mich unter 100€ ein Schnäppchen und stetig steigende Dividende gibt es auch. Risiko: Techwert, Hackerangriffe, das andere im Cloudgeschäft schneller sind, aber zur Not wird dann übernommen und einige Jahre später an die Börse gebracht (siehe Qualtrics).

9. Amazon – ähnlich wie Apple, immer zu teuer, ABER auch ein Basisinvestment, jetzt nach über 6 Monaten seitwärts, sind da erste Anzeichen auszubrechen ? Ich kaufe schon viele Jahre bei Amazon ein, meinen Primebeitrag (2x erhöht) bezahlte ich auch. Was liegt da näher als auch Aktien dieses Unternehmen zu kaufen? Der Preis! Fürher habe ich gedacht: für 1 Amazonaktie kann ich 20 oder 50 Aktien eines anderen Unternehmens kaufen. Kaufte keine Amazon und sah zu wie die Aktie stieg und stieg. Soviel zu einer guten Idee und einer schlechten Umsetzung. Also kaufte ich Amazon 2 Jahre später, 1 Aktie im Jahr und sie stieg und stieg, nur in 2020 bekam ich sie 2x zum ähnlichen Kaufpreis. Zum Unternehmen ist viel gesagt, im Grunde verdient Amazon schon durch die Primekunden (Abogebühr + Folgekäufe) Ich kaufe bei Amazon von anfänglich 20-30 Produkten im Jahr inzwischen schon knapp um die 150 Produkte ein und diese werden auch höherpreisiger. Amazon hat den Stand wie Google, wenn ich etwas kaufen möchte gucke ich erst bei Amazon, wie ist der Preis, die Rezessionen, die Lieferzeit, dann gucke meist noch 2 Konkurenten an und lande zu 80% wieder bei Amazon und kaufe dort. Bei Technik kann auch mal Media / Saturn punkten, bei anderen Dingen immer öfter Otto, Trotzdem macht Amazon ca. 80% meines Onlineeinkaufs aus. Wie bezahle ich dann: Amazon-Kreditkarte ;) Wertschöpfung auf der ganzen Linie und Kundenbindung – daher auch überzeugter Amazonaktionär.

10. Tabakunternehmen – meine einzige langjährige Ausnahme im Konsumdepot: Ich habe insgesamt drei Tabakunternehmen in meinem Depot und das als Nichtraucher! Warum? Ganz einfach: viele in meinem Umfeld rauchen wie verrückt, 1,5-2 Schachteln Zigaretten am Tag. Da habe ich angefangen zu rechnen und nur 1 große Schachtel / Tag für 7,00€ Kaufpreis angesetzt: 365 Tage x 7,00€ = 2.555€/Jahr. Nun bin ich oft auch dabei wenn geraucht wird und damit Passivraucher. Da habe ich mir dacht: wenn ich schon „umsonst“ mitrauche, möchte ich zusätzlich davon profitieren. Also habe ich in 2020 angefangen diese 2555€ durch 3 zu teilen und von diesem Betrag gleichmäßig Tabakaktien zu kaufen. Ich habe Altria, BAT und Imperial Brands in meinem Depot. Damit diese Tabak-Konsumaktien nicht mein normales Investment tangieren, habe ich einen monatlichen Dauerauftrag über 213 Euro eingerichtet. Das Geld von meinem laufenden Konto auf das Konsumdepot überweist. Wenn ich rauchen würde wäre es weg, also nehme ich es mir jetzt auch weg und kaufe damit Tabak(aktien). Warum? Tabakaktien sind schon immer gute Dividendenzahler, das Geschäftsmodell funktioniert, trotzt der Klagen, der Krebserkrankungen, der Werbeverbote, etc. und wenn ich sehe was links & rechts geraucht wird, dann möchte ich daran verdienen. Dazu kommt das die Tabakkonzerne sich inzwischen auch an Cannabisproduzenten beteiligen (teilw. 20%) und damit schon die Weichen für ihr Überleben in der Zukunft stellen. Die Dividende der Tabakunternehmen investiere ich allerdings nicht wieder in Tabak, sondern in grünes Wachstum.

Wenn euch das nicht zu lang und zu viel geworden ist kann ich auch einen Teil 2 mit weiteren 10 Werten schreiben. Insgesamt umfasst mein Konsumdepot aktuell 28 Werte, 30 ist meine Höchstgrenze. Dazu habe ich noch ein weiteres Depot mit anderen Werten die in mein Konsumdepot nicht reinpassen und das ich auch bei einen anderen Bank führe. So kann ich meine beiden Strategien: Konsumaktionär und Chancendepot sauber trennen und umsetzen.

Ihr seht schon: ich kann leider nicht kurz …

LG an alle

Hi Konsumaktionär, vielen Dank und ich wäre sehr dankbar für den 2.Teil.

Darf ich fragen wieso du dich gegen ETFs entschieden hast? Ich habe für mich festgestellt, dass ich mein Hauptinvestment als FTSE ALL World ETF aufbauen will. Ich habe allerdings noch einige Einzelaktien aus der Zeit in der ich noch kein endgültiges ETF Ziel hatte :-) . Beides läuft super. Die ETFs einzeln betrachtet aber deutlich besser. Bayer und Shell haben mich runtergezogen.

Hallo Konsumaktionär,

liest sich sehr spannend, Du warst wohl ein großer Pepsi Cola Fan. 👍😊

Ich habe relativ viel PEP im Depot, vielleicht 3%.

Bei mir ist es umgekehrt, ich kaufe erst jetzt ab und zu mal Pepsi Cola, als stolzer Aktionär. 😊

PEP ist ja viel mehr als Pepsi Cola.

Und mir sind in den letzten 1-2 Jahren sehr viele gute Entscheidungen des Managements aufgefallen. Vermutlich hätte man das mit Zucker, die Änderung der Rezeptur bei Pepsi Cola, besser kommunizieren können.

Es ist aber nur ein Aspekt, ich sehe ansonsten nur viel Positives beim Management.

(Mit KO kann man PEP meiner Meinung nach nicht einfach 1:1 vergleichen.)

Also ich bleibe weiter so investiert (viel PEP, wenig KO).

VG

1Steven1

Guten Morgen

Also ich habe sowohl Pepsico, als auch Coca-Cola Aktien im Depot, ziemlich gleichgewichtet sogar! Bei Pepsi gefällt mir das Management besser, aber bei Coke das Getränk, es gibt keine bessere als die originale Coke! Aktuell sind aber beide sehr ambitioniert bewertet, wie fast alles was Qualität hat (Microsoft, Apple, etc.) Die Gelddruckmaschinen weltweit und die Nullzinspolitik machen das eben möglich,Qualität ist teuer geworden!