Was Dich hier erwartet:

Das ist natürlich die Frage der Fragen. Bis zum 4. Januar ist noch Zeit, dann geht das Börsentreiben wieder los.

Hinter uns liegt ein Dezember, in dem es in Europa in vielen Ländern zu einem zweiten harten Lockdown kam. Die Börsen haben sich davon wenig beeindruckt gezeigt.

Wie sich mein Depot und meine weiteren Geldanlagen speziell im Dezember entwickelt haben, erfährst Du in diesem Beitrag. Und dazu meinen Ausblick auf den Januar und wie ich mich kurzfristig positioniere.

Für alle etwas langfristigeren Themen habe ich ja bereits in meiner Anlagestrategie für das Jahr 2021 meine Sicht der Dinge vorgestellt. Und im großen Jahresrückblick kannst Du meine Jahresperformance und noch vieles Weitere nachlesen.

Aktienkäufe

Im Dezember habe ich meinen letzten Aktienkauf des Jahres getätigt:

Aktienverkäufe

Im Dezember habe ich keine Aktien verkauft. Im gesamten Jahr 2020 habe ich lediglich einmal einen Verkauf getätigt (hier nachlesen).

Dividendenerträge

Im Dezember schaffte ich den Sprung über die 10.000 €-Marke, es kamen insgesamt 355,76 € an Netto-Dividenden hinzu. Das ist ein Plus gegenüber dem Vorjahres-Dezember von 0,7%. Ich erhielt die folgenden Dividenden:

Civitas Social Housing: 20,71 €

P2P-Kredite

Im Dezember erzielte ich Erträge aus P2P-Krediten in Höhe von 26,58 €. Meine Erfahrungen der ersten zwei Jahre P2P-Kredite habe ich hier dargestellt. Meine größte Plattform ist inzwischen Estateguru. Ungefähr ähnlich gewichtet sind jedoch Mintos und viainvest. Mein Bestand in P2P-Krediten beträgt derzeit 2.718 €. Verteilt auf die einzelnen Plattformen bin ich aktuell so investiert:

| Plattform | aktueller Stand | investierte P2P-Kredite | eröffnet |

|---|---|---|---|

| Mintos | 384 € | 0 (in Rückforderung) | 08/2018 |

| viainvest | 81 € | 7 | 11/2018 |

Eine Übersicht zu den einzelnen Plattformen und meine Intentionen zum P2P-Investment findest Du hier.

Crowdinvesting

Nachdem ich kürzlich erstmals über meine bisherigen Erfahrungen mit Crowdinvesting berichtet habe, habe ich auch im Dezember in neue Projekte investiert.

Insgesamt habe ich im Dezember 300 € neu investiert. Davon gingen 100 € zu Bergfürst * in das Projekt NEOS in Bremen. Für die Projekte bei Engel & Völkers Digital Invest * erhielt ich Ende Dezember Zinszahlungen von 3,35 €. Dort zeichnete ich 200 € in die Projekte „Zwischen den Kö-Bögen“ (Düsseldorf) und „Logistikpark Villaverde Norberto“ (Madrid) mit Zinssätzen von 5,5% und 6,4%. Damit habe ich jetzt 500 € auf der Plattform investiert. Die Projekte sind weiterhin sehr begehrt und meistens schnell vollplatziert. Als registrierter Anleger von Engel & Völkers Digital Invest erhältst Du auf Wunsch auch einen Newsletter und erfährst so vor dem Start von neuen Projekten.

Bei ecoligo.investments bin ich weiterhin mit 4 Projekten und insgesamt 2.000 € investiert. Meine erste Zinszahlung erwarte ich nun Ende Januar.

Einkünfte aus Renten-ETFs

In diesem Beitrag hatte ich mein Rentenfonds-Portfolio dargestellt, ein Update hatte ich hier veröffentlicht. Die Erträge aus diesem Portfolio beliefen sich im Dezember auf 82,92 € netto.

Depotperformance

Seit mein Depot im November die 400k-Marke überschritten hat, blieb es kontinuierlich oberhalb dieser für mich psychologisch wichtigen Marke. Der Depotwert per Ende Dezember liegt nun bei 411.307 €. Im Monatsverlauf steht ein Plus von 1,75%. Das Kursdepot war erneut besser und lag bei +4,4%.

Top-Werte waren Siemens Energy (+20,7%), Metsä Board (+14,3%) und Siemens Healthineers (+10,0%).

Schwächste Werte waren Kimberly-Clark (-6,8%), General Mills (-6,1%) und Verizon (-6,1%).

Die Volatilität meines Depots lag im Dezember bei 2,8%.

Immobilie

Über meine Wohnung in Leipzig habe ich zuletzt mit einem Update berichtet. Nach Abzug der Gebühr für die Sondereigentumsverwaltung erhielt ich erneut eine Mieteinnahme von 864,25 € (inkl. Nebenkosten). Das Hausgeld beträgt 246,00 €. Meine Nettomieteinnahme liegt also bei 618,25 €. Für den Immobilienkredit zahlte ich Zinsen in Höhe von 282,25 €. Ich erzielte somit einen Überschuss von 336 €.

Da inzwischen die tilgungsfreie Zeit bei den KFW-Mitteln vorbei ist, habe ich jedoch einen negativen monatlichen Cash-Flow. Die monatliche Annuität liegt bei 1.216,80 € (Zins & Tilgung).

Die Verschuldung der Wohnung liegt zum Ende Dezember bei 273.982,24 €.

Dividendenveränderungen

Im Dezember wurden bei meinen Depottiteln weder Dividendenkürzungen noch -erhöhungen verkündet. Die eigentlich von AT&T übliche Ankündigung einer Dividendenerhöhung für die Februar-Dividende blieb leider aus.

Jahresziele 2020

Für das Jahr 2020 hatte ich mir verschiedene Ziele gesetzt, über deren Erreichung ich jeweils monatlich berichte:

| Status | Ergebnis | |

| Netto-Dividendenerträge von 11.000 € | 10.035 € | negativ |

| Aktienkäufe für 18.000 € | 26.049 € | übertroffen |

| Depot wächst auf mindestens 52 Titel | 59 | übertroffen |

| Bestand von 20.000 € in P2P-Krediten | 2.7xx € | negativ |

| Transaktionsgebühren unter 100 € p.a. | 98,45 € | erreicht |

Gegenüber dem Vormonat gab es keine wesentliche Bewegung mehr bei den Jahreszielen. 3 von 5 Zielen habe ich erreicht bzw. übertroffen, die anderen beiden Ziele verfehlt. Zu den Gründen habe ich in meinem Jahresrückblick einiges geschrieben. Und die neuen Jahresziele habe ich in der Anlagestrategie 2021 genannt.

Ausblick auf Januar 2021

Wir starten im Lockdown in den Januar. Und bisher sieht es nicht danach aus, dass die Corona-Infektionszahlen wesentlich zurückgehen. Ich rechne daher tendenziell mit einer Verlängerung des Lockdowns. Für das Konsumklima und die Wirtschaft ist das natürlich nicht gut, aber darauf kann die Politik derzeit keine Rücksicht nehmen.

Nachdem der Start des harten Lockdowns im Dezember die Börse aber überhaupt nicht tangiert hat, sollte das im Januar auch keinen größeren Einfluss auf die Kurse haben.

Vielmehr geht der Blick bekanntlich in die Zukunft. Und bei großen Investoren stehen nun frische Investitionsmittel bereit. Ich erwarte in den ersten Handelstagen anziehende Kurse, weil einfach die Erwartungen an eine bessere Konjunktur ab dem zweiten Halbjahr überwiegen und zum Kauf von Aktien reizen. Und weiterhin ist es ja so, dass die Alternativen fehlen.

Ich werde mich in den nächsten Tagen erst mal zurücklehnen und mich über die ersten Dividenden des neuen Jahres freuen. Nachdem ich meine Investitionsstrategie ja für 2021 etwas angepasst habe, baue ich mit den Netto-Einnahmen erst mal ein kleines Cash-Polster auf. Der erste Aktienkauf in das Dividendendepot wird dann aller Voraussicht nach im Februar stattfinden.

Spannend wird, ob der zum Jahresende eingeleitete Wechsel von Technologie- zu Value-Werten in der Gunst der Investoren seine Fortsetzung findet. Das würde mir in die Karten spielen, da mein Depot ja nur über wenig Technologie, dafür umso mehr „Langweiler-Aktien“ verfügt. Einerseits profitiert mein Depotvolumen von der „Wiederentdeckung“, andererseits kann ich dann bei meinen Technologie-Titeln zu nicht völlig übertriebenen Preisen nachkaufen.

Völlig untätig möchte ich natürlich auch nicht bleiben. Und so plane ich den ersten Verkauf einer Put-Option im neuen Optionsdepot. Die dahinter stehende Strategie habe ich bereits im 1. Teil der Optionsserie beschrieben. Kandidaten für den Optionsverkauf sind zunächst die „günstigen“ Titel aus meinem Depot Talanx, Siemens Healthineers, Unilever, Veolia Environnement, BayWa und Siemens Energy. Ich werde natürlich darüber berichten, welchen Titel ich genommen habe, welche Optionsprämie ich dafür erhalte (dazu der 2. Teil der Serie) und dann nach dem Verfallstag, ob es zu einer Einbuchung gekommen ist (Thema des 3. Teils).

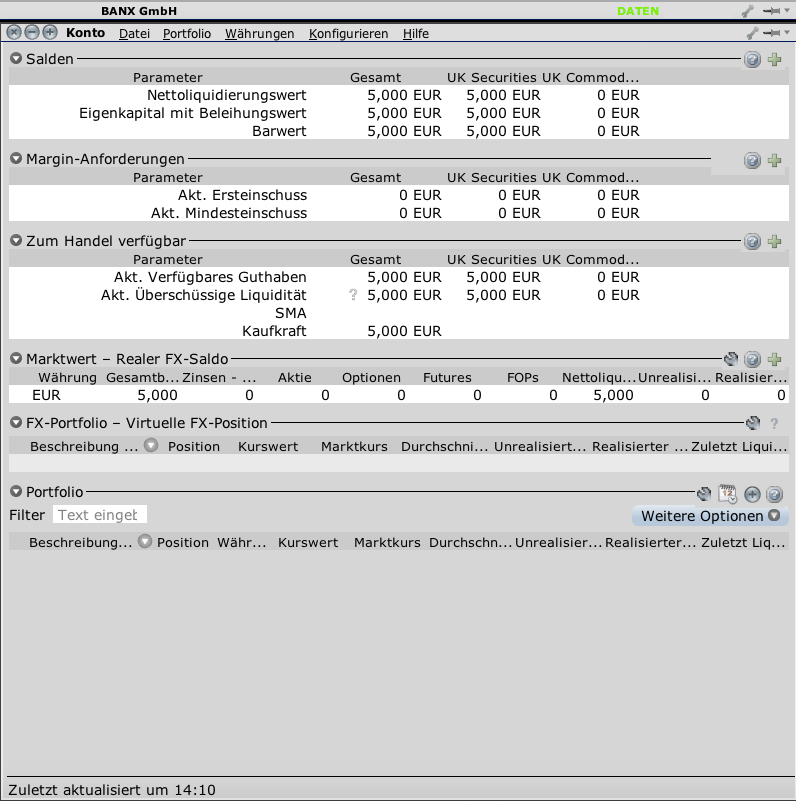

Wie in der Anlagestrategie 2021 angekündigt, habe ich das neue Depot bei Estably mit 5.000 € kapitalisiert:

Außerdem werde ich mit dem Jahresbeginn ein neues Depot bei justTRADE eröffnen, um dort die ebenfalls in der Anlagestrategie 2021 genannte alternative Strategie anzugehen. justTRADE habe ich aus mehreren Gründen ausgewählt. Zuerst weil ich dort noch kein Depot habe und den Broker gerne ausprobieren möchte. Geworben wird ja mit gebührenfreien Handel über LS-Exchange und Quotrix, allerdings mit Negativzinsen auf das Cash-Guthaben. Da ich aber investieren will, dürfte das keine größeren Auswirkungen haben.

Ich wünsche Dir einen guten Start in den ersten Börsenmonat des neuen Jahres! Schaust Du erst mal entspannt dem Treiben zu oder investierst Du direkt? Schreib gerne einen Kommentar – lass uns diskutieren!

Hallo Ben, hallo Divantis-Leser,

ich wollte nur mal kurz mitteilen, wie das neue Jahr für mich startet: als Privatier :-)

Vor etwa 10 Jahren startete ich die Ansparphase für die finanzielle Freiheit mit dem Ziel, den 58. Geburtstag nicht mehr als Angestellter zu feiern.

Im November 2020 wurde ich 58 Jahre alt, am 30. Oktober 2020 war mein letzter Arbeitstag.

Und ich muss euch sagen: es ist phantastisch! Kein Termindruck; Aufstehen, Frühstücken, Zeitung lesen wann ich will; Spazieren gehen und die Natur genießen.

Viele sagten mir, dass sich die ersten Wochen von der Stimmung her doch nur wie Urlaub anfühlen. Nein, es ist viel besser. Auch während des Urlaubs waren meine Gedanken immer wieder bei der Arbeit: was erwartet mich nach dem Urlaub am Schreibtisch? soll ich schon mal die Mails checken? und die seltenen, aber dann oft schwierigen Notfall-Telefonate mit den Urlaubsvertretungs-Kollegen, wenn etwas in den Projekten schief lief.

Das ist jetzt weg! Komplett! Es gibt kaum Momente am Tag, an denen ich an die Büro- und Projektarbeit denke und wie es jetzt wohl ohne mich weiter geht. Das konnte ich mir vorher überhaupt nicht vorstellen.

Natürlich gibt es jetzt weiterhin Aufgaben, die zu verfolgen und zu erledigen sind. Die sind jetzt aber nur privater Natur und lassen mich ruhig schlafen.

Einige wenige Kollegen und Bekannte beglückwünschten mich zu diesem Entschluss.

Die meisten aber können sich nicht vorstellen, wie jemand 5 Jahre bis zur Rente finanziell überbrücken kann und dann noch mit „erheblich“ reduzierter Rente zurechtkommt.

Mit einer soliden Lebensweise, Investition in die Bildung, einem guten Finanzplan, Weitblick und Excel war das für mich aber kein Problem.

Ich könnte viel über meine Anlagestrategie erzählen, die sich im Großen und Ganzen aber mit der von Ben deckt. Das soll aber nicht mein Thema sein. Ich will euch nur sagen, dass das Leben (jetzt finanziell sorgenfrei) für mich neu begonnen hat und ihr das auch erreichen könnt.

Allen Lesern wünsche ich ein glückliches, gesundes und erfolgreiches 2021.

PS: zum nächsten Jahreswechsel werde ich berichten, ob sich meine euphorische Stimmung gehalten hat ;-)

Hallo Karsten,

Danke für Deinen Bericht. Es ist immer motivierend und gelegentlich auch inspirierend, solche authentischen Berichte zu lesen.

Wünsche Dir, dass Deine Strategie aufgeht!

Ich werde wohl in 2020 noch ein Immobilien-Investment (evt. bzw. bevorzugt aber auch zur Eigennutzung) in einer Boom-Region tätigen. Die Entscheidung ist aber nicht einfach, auf der einen Seite viele Vorteile wie Top-Lage, auf der anderen Seite Risiken wie „Klumpenrisiko“ und insbesondere der Nachteil, dass ich auch nicht unerheblich Eigenkapital einsetzen und somit binden muss.

Das musste ich mir auch die Tage alles einmal durchrechnen. Es sollte aber vorteilhaft sein.

(Diverse Unsicherheiten verbleiben leider, das fängt schon beim Ansatz eines alternativen Mietpreises an, speziell für diese Region… dann noch Mikrolage… – da greifen die üblichen Vorgehensweisen nicht, bei verfügbaren Angeboten ist man weit vom Mietspiegel entfernt, und die Bandbreite ist sehr groß…)

Auch wenn ich mein Depot in 2020 deshalb vermutlich nicht so stark aufstocken kann wie geplant, möchte ich zumindest dran bleiben und nach Möglichkeit nicht verkaufen (höchstens leicht bereinigen ;-)

VG und ein Frohes Neues Jahr

1Steven1

2021 statt 2020 in meinem Kommentar natürlich… :-)

Hallo Karsten,

warum hast du dich nicht einfach vor 10 Jahren entschieden deine Arbeitszeit zu reduzieren? Ich bin 37 und überlege seit 3-4 Jahren, meine Arbeitszeit auf 25- 30 Stunden / Woche herunterzufahren. Mit 37 bin ich nicht nur geistig, sondern auch körperlich auf einem gutem Level. Mit fast 60 werde ich kaum mehr so viel Sport treiben wie ich es aktuell gerne mache bzw. machen würde. Oft lese ich vom Wunsch, früher in Rente zu gehen. Warum aber nicht einfach 10-20 Jahre vorher schon mehr vom Leben genießen , dafür aber dann evtl. bis 67 arbeiten? Das man bei einer Teilzeit-Stelle nicht 100% von Job abschalten kann, ist schon klar. Mich reizt es aber, gerade jetzt mit meinem kleinen Sohn viel Zeit zu verbringen und auch beim Sport nicht nur den jüngeren hinterherzukriechen ;-).

Hallo Eugen,

eine Arbeitszeitreduzierung kam für mich nicht in Frage. Dafür gab es einige Gründe, die ich hier jetzt nicht aufführen will. Es war halt so. Punkt.

Aber das muss ja nicht für jeden gelten.

Wenn es dich glücklich macht, mit deinem Sohn eine herrliche Zeit zu verbringen oder Sport zu treiben und der Weg über Reduzierung der Arbeitszeit für dich finanziell gangbar ist, dann los! Es muss ja nicht für immer sein.

Nicht 3-4 Jahre überlegen, sondern anpacken. Und auch nicht andere fragen, ob das sinnvoll ist. Du bekommst so viele Antworten, dass du wieder zweifelst.

Hallo Karsten,

Herzlichen Glückwunsch. Man kann die Glückseligkeit förmlich rauslesen. Mich würde interessieren, in welchem Alter du begonnen hast mit dem Sparen? Wie hoch die angesparte Summe ist und welche Titel bei dir im Depot sind und wie hoch dein monatlicher Dividendencashflow ist? Ich hoffe das ist dir nicht zu privat

Hallo Karsten, hallo Eugen,

ich kann beide Ansätze verstehen und finde sie erstrebenswert.

Da ich aus alleiniger Entscheidung erst mit 63 Jahren in den Ruhestand gehen kann, ist eine Zielsetzung von 58 Jahren für mich nicht darstellbar. Im Sommer habe ich jeden Mittwoch freigenommen. Der Urlaub musste weg und den Plan habe ich schon zwei Jahre. Es war großartig nur zwei Tage hintereinander zu arbeiten. Mit 85 % Teilzeit lässt es sich dauerhaft realisieren. Ein Teil des Gehaltes würde in Ich-Zeit investiert werden und würde mich nur auf das Nettoeinkommen 2019 zurückwerfen lassen.

Die Pläne frühestmöglich in Ruhestand zu gehen kommuniziere ich seit Jahren und auch meinen Teilzeitplan. Bis Anfang letzten Jahres kam fast nur Unverständnis für den Ansatz. Abschläge will kaum einer in Kauf nehmen. Lieber ein paar Jahre noch arbeiten gehen, auch wenn die Lust permanent abnimmt. Jetzt nehme ich zunehmend Verständnis für den Wunsch wahr. Aber kaum einer mag die Umsetzung in Angriff nehmen. Den klar es bedeutet Verzicht. Ich könnte bedeutend mehr konsumieren. Aber genau wie das Eigenheim zwingt solch ein Entschluss zum strategischen Investieren.

Lebt eure Wünsch! Viel Erfolg beim Erreichen eurer Ziele,

Torsten

Hallo Ben,

Vielen Dank für Deinen Bericht.

Ich freue mich besonders auf Deine weiteren Berichte zum Optionshandel. Als Ergänzung zu den anderen Einkünften ist die geplante konservative Strategie auch für mich sehr interessant und da möchte ich gerne dranbleiben.

Benutzt Du bei BANX eigentlich deren Software TWS oder handelst Du über den Web-Client bzw. die App?

Viele Grüße und frohes neues Jahr,

Stefan

Hallo Karsten,

darf man fragen ob du die erste zuverlässige Zinszahlung durch „ecoligo.investments“ erhalten hast?

VG