Was Dich hier erwartet:

Dividendenerhöhungen sind das Salz in der Suppe eines Dividendensammlers. Denn mit jeder Erhöhung steigen die Nettoerträge ohne dass dafür ein neuer Einsatz nötig wird.

In diesem Beitrag berichte ich über zwei unveränderte Dividendenzahlungen und eine sehr ordentliche Dividendenerhöhung. Dazu gibt es als „Schmankerl“ eine Perspektive, wie sich die Netto-Dividende noch mehr als über die Dividendenerhöhung steigern lässt.

Ich starte zunächst mit Procter & Gamble und Welltower, um dann zum Highlight aus Italien zu kommen.

Procter & Gamble

Produkte von Procter & Gamble hast Du bestimmt in Deinem Haushalt. Ich bin immer wieder überrascht, wenn ich auf einer Verpackung „meine Aktie“ erkenne. Zuletzt ist mir das bei meiner Erkältung mit „Wick MediNait“ und beim Putzen mit dem Swiffer passiert. Mein Porträt des Unternehmens findest Du hier.

Dividendenzahlung

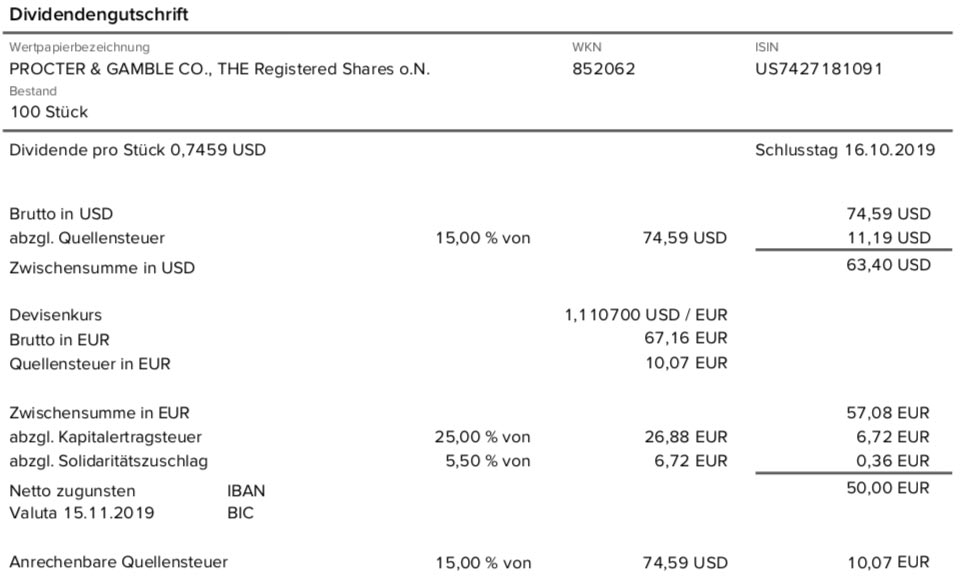

Bei Procter & Gamble gab es eine unveränderte Quartalsdividende. Sie beträgt 0,7459 US$ pro Aktie. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 74,59 US$. Die Consorsbank rechnete zum Kurs von 1,1107 in Euro um. Nach Steuern verbleibt damit eine Netto-Dividende von 50,00 €. Sie wird rückwirkend mit Wertstellung 15.11.2019 überwiesen.

Perspektiven

Seit nun rund 18 Monaten kennt die PG-Aktie nur noch eine Richtung: nordwärts. Allein in diesem Jahr steht schon ein Plus aus Dividenden und Kursentwicklung von 39% in den Büchern. Ich hätte das selbst nicht erwartet. Denn lange Zeit dümpelte die Aktie vor sich hin und war außer für Dividenden für nichts gut. Rund 4 Jahre musste ich warten, bis mein Einstiegskurs signifikant überschritten wurde.

Aber anhand der Kursentwicklung zeigt sich, dass sich ein langer Atem auszahlt. Wäre ich entnervt ausgestiegen, hätte ich die Entwicklung verpasst. So ärgere ich mich zwar, nicht nachgekauft zu haben. Aber das ist der schönere Ärger. Denn mit 100 Aktien dabei zu sein, ist ja nicht das Schlechteste!

Procter & Gamble ist ein klassischer Defensivtitel. Und die sind nun mal wieder en vogue an der Börse.

Mit einer Dividendenrendite von 2,5% und nach diesem Kursanstieg empfinde ich die Aktie nun aber nicht mehr als günstig. Ein Verkauf kommt für mich trotzdem nicht in Frage. Ich bleibe treu und erfreue mich weiter an den Dividenden. Aber ein Nachkauf steht erst bei deutlich niedrigeren Kursen wieder auf dem Plan.

Auf einen Blick:

| Unternehmen: | Procter & Gamble |

| ISIN: | US7427181091 |

| Im Divantis-Depot seit: | 14.05.2013 |

| Letzter Nachkauf am: | 23.03.2015 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 68,78 € |

| Gesamtkaufpreis: | 6.877,66 € |

| Bisher erhaltene Netto-Dividenden: | 1.949,68 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Welltower

Welltower ist neben Omega Healthcare Investors (OHI) der zweite Seniorenimmobilien-REIT in meinem Depot. Hier findest Du die Kaufnachricht mit einigen Details zum Unternehmen.

Dividendenzahlung

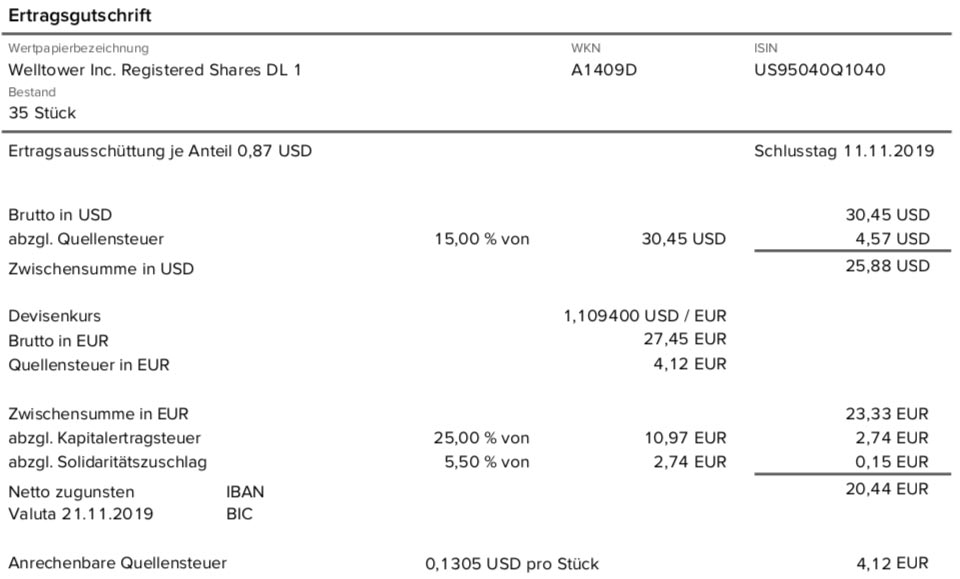

Auch Welltower zahlt eine unveränderte Dividende aus. Pro Aktie gibt es in diesem Quartal erneut 0,87 US$. Für die 35 Stück in meinem Depot ergibt das eine Brutto-Dividende von 30,45 US$. Sie wurde von der Consorsbank zum Kurs von 1,1094 in Euro umgerechnet. Nach Abzug der Steuern ergibt das eine Netto-Dividende von 20,44 €. Sie wird ebenfalls rückwirkend, aber zum 21.11.2019 ausgezahlt.

Perspektiven

Anders als OHI hat Welltower nicht mit einer Dividendenerhöhung überrascht. Damit ist nun schon das dritte Jahr in Folge eine Dividende von 4 x 0,87, also 3,48 US$, gezahlt worden.

Diese Dividendenstagnation ist auch der Grund, warum ich seit meinem Erstkauf im Oktober 2017 keine weiteren Aktien von Welltower nachgekauft habe. Warum mir Dividendenerhöhungen wichtig sind, habe ich hier ausführlich beschrieben.

Welltower hat trotzdem seinen Platz in meinem Depot sicher. Denn die Dividenden sind ja weiterhin ordentlich. Die Dividendenrendite liegt aktuell bei 4,16%. Und in den zwei Jahren, in denen die Aktie inzwischen in meinem Depot ist, hat sie mir eine Rendite (Netto-Dividenden und Kursgewinne) von 33% gebracht.

Allerdings gehen 29,8% davon auf das Konto des Jahres 2019. Ähnlich wie bei Procter & Gamble sieht man also auch hier, dass sich Geduld auszahlt.

Und sollte Welltower irgendwann auch wieder seine Dividende anheben, dann kommt die Aktie auch sofort wieder auf meine Nachkaufliste. Bis dahin freue ich mich jedes Quartal über eine stabile Dividende.

Auf einen Blick:

| Unternehmen: | Welltower Inc. |

| ISIN: | US95040Q1040 |

| Im Divantis-Depot seit: | 02.10.2017 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 35 |

| Durchschnittskaufkurs inkl. Gebühren: | 59,89 € |

| Gesamtkaufpreis: | 2.096,17 € |

| Bisher erhaltene Netto-Dividenden: | 306,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Terna

Nach zwei Aktien mit unveränderten Dividenden, kommen wir nun zum aktuell spannendsten Titel: Der italienische Stromnetzbetreiber Terna, den ich hier vorgestellt habe.

Dividendenzahlung

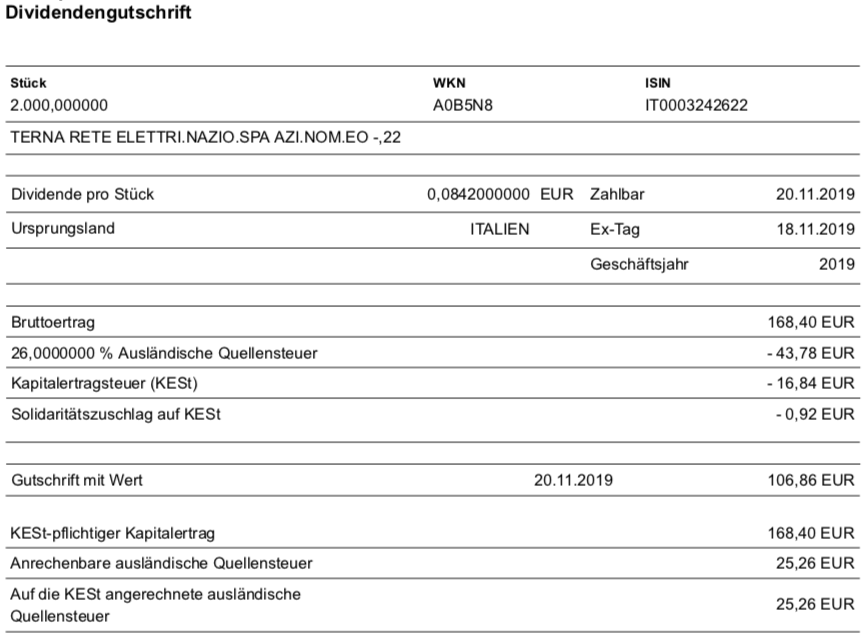

Terna zahlt im November seine Zwischendividende aus (im Juni gab es die Schlussdividende für 2018). Sie lag im letzten Jahr bei 0,0787 € je Aktie. In diesem Jahr wurde sie nun um 7,0% auf 0,0842 € erhöht!

Für die 2.000 Terna-Aktien in meinem maxblue-Depot ergibt das eine Brutto-Dividende von 168,40 €. Leider wird davon dann die italienische Quellensteuer in Höhe von 26% abgezogen, von der nur 15% auf die deutsche Kapitalertragsteuer angerechnet werden. Netto verbleibt dann eine Dividende von 106,86 €. Sie wurde mit Wertstellung 20.11.2019 ausgezahlt.

Perspektiven

Terna hat in den letzten zehn Jahren in jedem Jahr den italienischen Aktienmarkt outperformt. Auch in diesem Jahr läuft es wieder gut. Vor allem läuft es deutlich besser als bei meinen anderen Stromnetzbetreibern im Depot. Die spanische Red Eléctrica liegt aktuell bei -7%, die australische Spark Infrastructure bei -1,1%. Terna kommt seit Jahresbeginn hingegen auf +20,5% (alles jeweils inklusive Dividenden).

Mit dieser Kursentwicklung hat sich Terna auch zu meiner größten Stromnetzbetreiber-Position hochgearbeitet. Der Depotanteil liegt nun bei 3,0%, Red Eléctrica – trotz Nachkauf im Juli – kommt auf 2,6% und Spark Infrastructure dümpelt bei 0,8% vor sich hin.

Bei den Spaniern und den Australiern sorgen veränderte Regulierungen bzw. Ängste davor für schwächere Börsenkurse. In Italien ist davon keine Rede.

Lösung für die italienische Quellensteuer?

Das größte Manko bei Terna bleibt aber die italienische Quellensteuer. Wenn 11% der Dividende einfach einbehalten werden, dann ist das ein großer Nachteil. Und relativiert die Dividendenrendite von 4,1%.

Lange Zeit galt Ähnliches ja auch für französische Aktien. Bis der DKB-Broker eine Lösung für deutsche Anleger bereitstellte: Für eine Einmalgebühr von 11,90 € kann man sich drei Jahre lang vorabbefreien lassen. Und genau diesen Service bietet der DKB-Broker auch für Italien an!

Dank eines aufmerksamen Leserhinweises (Danke Clemens!) habe ich selbst bei der DKB nachgefragt und die Auskunft erhalten, dass sie diesen Service anbieten. In der Antwortmail waren auch die notwendigen Formulare für das deutsche Finanzamt und eine Ausfüllhilfe dabei.

Da meine nächsten Dividendenzahlungen aus Italien erst im Mai 2020 anstehen, werde ich den Antrag auch erst im nächsten Jahr stellen. Und dann meine italienischen Aktien per Depotübertrag zum DKB-Broker übertragen. Wenn das wirklich alles klappt, dann habe ich nur durch den Wechsel der Depotbank und das Ausfüllen des Formulars jedes Jahr höhere Nettodividenden von mehr als 100 €!

Und vor allem kann ich dann ohne Bedenken noch einmal bei dieser Aktie nachkaufen. Wenn sich eine gute Gelegenheit ergibt, mache ich das sogar schon im Dezember!

Auf einen Blick:

| Unternehmen: | Terna |

| ISIN: | IT0003242622 |

| Im Divantis-Depot seit: | 01.12.2015 |

| Letzter Nachkauf am: | 15.12.2022 |

| Stückzahl im Divantis-Depot: | 2.100 |

| Durchschnittskaufkurs inkl. Gebühren: | 4,84 € |

| Gesamtkaufpreis: | 10.154,95 € |

| Bisher erhaltene Netto-Dividenden: | 2.489,12 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hallo, hast du dir mal SSE (Britischer Energiekonzern) angeschaut. Hohe Dividenden und auf dem Weg zum Aristokraten, keine Quellensteuer. Hier zu würde mich deine Meinung interessieren. Viele Grüße

Hallo Marc,

SSE kommt immer mal wieder in mein Radar. Die Kennzahlen sind spannend. Was mich jedesmal stört ist der Gas-Bereich. Als fossile Energiequelle ist Gas endlich und ich möchte nicht in die Produktion investieren. Ich kann mir aber vorstellen, dass sich SSE immer weiter zu einem Stromnetzbetreiber und Erzeuger regenerativer Energien entwickelt. Dann wird die Aktie für mich auch zum Investment-Case.

Viele Grüße Ben

@Marc: …auf dem Weg zum Aristokraten? Nö!

Im Zuge der neuen Dividendenpolitik und Verkauf der Kundendienst- / Servicesparte wird die Dividende um 18% von 97.5p auf 80p gekürzt.

https://www.proactiveinvestors.co.uk/companies/news/220762/sse-confirms-dividend-plans-and-listing-of-uk-retail-business-220762.html

Aber ich bleibe aber weiterhin investiert.

Grüße, Daniel

Hallo Ben,

laut den Unterlagen der DKB zur Vorabbefreiung bei der italienischen Quellensteuer muss die Ansässigkeitsbescheinigung jährlich eingereicht werden. Demnach dürften die 11,90 EUR Gebühr bzgl. Italien auch jährlich anfallen.

Grüße, Ralf

Hallo Ralf,

Danke für den Hinweis. Dann ist es doch ein bißchen teurer als in Frankreich. Ich hatte gehofft, die Gebühr wäre mit der Einreichung der „One-Time-Master-Instruction“ abgegolten. Aber vermutlich hast Du recht. Ich werde es ja ausprobieren und dann berichten!

Viele Grüße Ben