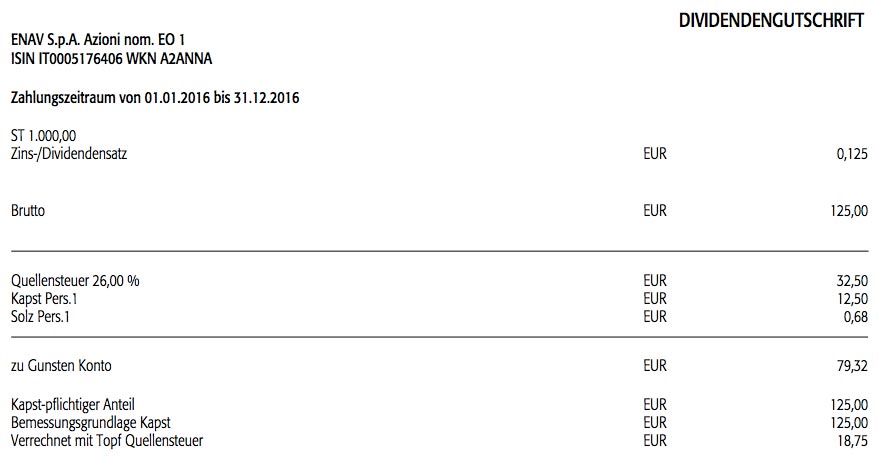

Es ist eine besondere Aktie im Divantis-Depot: Die einzige börsennotierte Flugsicherung weltweit! Die italienische ENAV, erst seit letztem Jahr an der Börse, hat nun erstmals eine Dividende bezahlt. Und diese Dividende ist ordentlich. 0,176 Euro pro Aktie hört sich erstmal nicht so viel an. Berücksichtigt man aber den Aktienkurs, der auch nur bei etwa 3,65 Euro liegt, dann ergibt sich daraus eine satte Dividendenrendite von 4,8 Prozent!

Im Divantis-Depot befinden sich 1.000 ENAV-Aktien. Die Rechnung ist also eigentlich einfach: Aus 0,176 Euro Dividende pro Aktie werden damit 176,00 Euro Dividende für den gesamten Bestand. Komischerweise hat meine Depotbank (Augsburger Aktienbank) die Zahlung aber gesplittet. Nur von 125,00 Euro haben sie die italienische Quellensteuer abgezogen, von den restlichen 51,00 Euro nicht. Selbstverständlich von beiden dann noch die deutsche Kapitalertragsteuer. Am Ende sind es 116,87 Euro, die mit Wertstellung 24.05.2017 überwiesen werden.

Ich bin gespannt, ob es bei dieser Abrechnung bleibt oder da noch eine Korrektur kommt. Erklären könnte ich es mir höchstens so, dass ENAV in Höhe von 0,051 Euro pro Aktie aus der Kapitalrücklage ausschüttet. Aber dazu finden sich auf der Unternehmenswebsite keinerlei Hinweise.

ENAV selbst ist weiterhin ziemlich unbekannt. Ich hatte sie hier ausführlich vorgestellt. In den letzten Wochen liest man stattdessen häufig über die bevorstehende Pleite von Alitalia. Mir ist das durchaus recht. Solange ENAV unter dieser Wahrnehmungsgrenze fliegt, kann ich sie noch günstig nachkaufen. Nachdem ich jetzt das erste Jahr an der Börse mitverfolgt habe und jetzt diese schöne Dividende gezahlt wurde, kann ich mir eine Erhöhung der Position sehr gut vorstellen. Im Moment gibt es noch zu viele andere attraktive Aktien, aber für den Herbst oder Winter ist ENAV auf jeden Fall eine Überlegung für einen Nachkauf wert!

Diese Dividendenzahlung war die letzte im Mai 2017. Der Monat hat damit überragende 2.687,14 Euro an Dividenden gebracht. Im Gesamtjahr 2017 sind es jetzt 4.481,23 Euro.

Auf einen Blick:

Unternehmen: ENAV

ISIN: IT0005176406

Im Divantis-Depot seit: 28.07.2016

Letzter Nachkauf am: 16.03.2017

Stückzahl im Divantis-Depot: 1.000

Durchschnittskaufkurs inkl. Gebühren: 3,58 €

Gesamtkaufpreis: 3.580,94 €

Bisher erhaltene Netto-Dividenden: 116,87 €

Dieser Kommentar ist ein Fehlerhinweis.

Bitte korrigiere vorzugsweise den Vertipper und lösche dann diesen Hinweis.

In der Überschrift steht die tolle Trennung „Luf-traum“

„Luft-raum“ wäre vermutlich besser.

Hallo Achim,

daran kann ich leider nichts ändern. Es hat wohl etwas mit der unterschiedlichen Ansicht je Browser und der jeweiligen Schriftgrößeneinstellung zu tun. Jedenfalls ist es eine automatische Silbentrennung, die von WordPress vorgenommen wird und mir nicht mal angezeigt wird. Bei mir (Safari für Mac) ist „Luftraum“ gar nicht getrennt. Mir ist das aber schon vereinzelt bei anderen Überschriften aufgefallen und es hat mich einige Stunden beschäftigt… Bis ich feststellen musste, dass ich es nicht beeinflussen kann.

Viele Grüße Ben

Woran orientierst Du Dich bei der Entscheidung, ob ENAV „günstig nachzukaufen“ wäre?

Eine Kurs- bzw. KGV-Historie steht bei einem 2016 an die Börse gegangenen Unternehmen ja nicht zur Verfügung.

Und eine „Peer Group“ fällt mir in diesem Fall auch nicht ein.

Alles, was ich zu erkennen glaube, ist:

– 1,5% p.a. Umsatzwachstum 2016-2021e

– KGV so hoch wie Coca-Cola, Unilever, P&G

– 100% Ausschüttungsquote für 4,28% Dividendenrendite

– Gesamtkapitalrendite nur 5,55% (=> Fremdkapital bringt wenig Gutes)

– Fremdkapital acht mal so hoch wie operativer Gewinn

Ich tue mich schwer damit, für eine solche Aktie ein höheres KGV zu rechtfertigen als für AT&T.

Hi Karl,

deine Kommentare und Analysen sind immer sehr fundiert und super recherchiert. Hast du deine Berwertungsstrategie schon mal irgendwie aufgeschrieben?

Beste Grüße

Joe Black

Joe Black

Ja hat er.

http://www.community.hamsterrad-system.de/index.php?thread/119-mein-depot-vs-etf/&postID=1556#post1556

Das Problem ist, dass es trotzdem nichts bringt für Privatanleger bzw. Nicht besser ist als der Marktschnitt mit ETFs.

Hi Alex,

Danke für die Antwort ?! Die Altersvorsorge läuft auch über ETF und Festgeld.

Das Kennenlernen von Unternehmen, lesen der Berichte und Analysieren macht mir aber Spaß und dient eher als Hobby. Die dürfen auf mal was kosten ? und manchmal bringt es dann auch was zurück.

Grüße Joe

Deine Beurteilung basiert auf dem Denkfehler, dass ein Titelauswahlsystem (egal ob dasjenige von Hamsterrad oder das meinige) für Käufe sinnvoll kombinierbar wäre mit einer Buy&Hold-Strategie (von welcher ich überhaupt nichts halte, die jedoch von Hamsterrad praktiziert wurde). Du vermischst also mehrere Dinge, die nichts miteinander zu tun haben sollten. Dies musst Du allerdings tun, weil Du ohne die Festlegung auf Buy&Hold ja kein Benchmarking vornehmen kannst.

Allein schon der Versuch, eine solche Funktion backtesten zu wollen, muss notwendigerweise scheitern (weil man dabei u. a. vernachlässigt, dass sich das verfügbare Universum für die Titelauswahl ständig ändert – meine Watchlist hat ständig Zu- und Abgänge, je nachdem, was ich neu entdecke bzw. welche Geschäftsmodelle durch ihre Degenerierung nicht mehr die Watchlist-Bedingungen erfüllen).

Wenn ich eine Bewertungsfunktion verwende, dann selbstverständlich nicht nur für Käufe, sondern auch für Verkäufe – es kann doch keinen Sinn machen, vor dem Kauf teure Aktien zu meiden und günstige zu kaufen, anschließend aber zu ignorieren, dass man eine zu teuer gewordene Aktie in eine inzwischen deutlich günstiger gewordene Alternative tauschen könnte. Gerade die kritisierte AT&T zeigt ja deutlich, dass man 2014 bis Anfang 2017 ordentliche Kursgewinne von ca. 50% erzielen konnte, nach deren Eintreten die Bewertung der Aktie sich deutlich verschlechtert hatte und einen Verkauf nahelegte.

Und so etwas kann man sehr schlecht backtesten, denn dazu muss man erstens die exakten Austauschkriterien festlegen (diese braucht man natürlich ohnehin, um nicht in „hin und her macht Taschen leer“ zu versinken – mein Modell hierfür ist inspiriert von den Regeln für Aufstieg/Abstieg zwischen DAX und MDAX) und zweitens die Bewertung jeder einzelnen Aktie des Anlagenuniversums für jeden einzelnen Börsentag berechnen. Es kann nämlich durchaus passieren, dass eine Aktie, die für sich genommen das „Kaufen“-Kriterium erfüllt hätte, dennoch nicht im Depot landet, weil zu diesem Zeitpunkt kein passender „Verkaufen“-Kandidat existierte (im Sommer 2018 gab es praktisch keine „Kaufkandidaten“, während es im Dezember 2018 an „Verkaufskandidaten“ fehlte).

Die m. E. größte Schwäche der damaligen Hamsterrad-Konfiguration war jedoch die viel zu kleine Titelauswahl – wobei ich schon sehr froh war, den Veranstalter wenigstens überredet zu haben, tonnenweise Bleienten (in der ursprünglichen Titelmenge waren Banken, Ölmultis etc. enthalten) durch Wachstumswerte wie Alphabet zu ersetzen (obwohl auch er ursprünglich dem „Dividendensammler-Fetisch“ erlegen war).

Von den 50 Hamsterrad-Titeln erfüllen keineswegs alle meine Watchlist-Kriterien – ich habe aber nicht 40 analysierte Aktien zur Auswahl, sondern 400, aus denen ich die ca. 30 attraktivsten auswählen kann, um eine ähnliche Diversifikation zu erreichen wie der Dow Jones 30 (welchen ich übrigens für die beste Benchmark für auch deutsche Stockpicker halte, weil diese US-Konzerne fast 50% ihrer Umsätze außerhalb Nordamerikas erzielen – der S&P500 ist deutlich „US-lastiger“).

Auch die Anzahl der Titel pro Depot ist eine strategische Entscheidung des Anlegers. Je mehr verschiedene Titel, desto weniger anfällig für unsystematische Risiken (z. B. Bilanzbetrug oder Eingriffe des Gesetzgebers) wird das Depot, aber ein solches Depot hat auch mehrere Nachteile: Einerseits ist der Aufwand zum Verständnis der Geschäftsmodelle und der ständigen Beobachtung ihrer Entwicklung näherungsweise proportional zu deren Anzahl, und andererseits muss man bei einem Depot mit 50-100 Einzelwerten auch „schlechtere“ Aktien ins Depot nehmen als bei nur 20-30 Einzelwerten.

Ich habe für mich selbst die Erfahrung gemacht, dass bei deutlich mehr als 30 verschiedenen Aktien im Depot diese „Qualitätsdifferenzen“ zu groß werden, als ich diese „Kosten“ für eine bessere Diversifikation zu akzeptieren bereit wäre.

Gleichzeitig würde ich jedoch jedem, der ohne Bewertungsfunktion arbeitet (und womöglich sogar buy&hold betreiben will), zu einer möglichst großen Anzahl verschiedener Einzeltitel raten, denn „Verstehen“ ist in diesem Fall ja ohnehin nicht gewollt und „Qualitätsunterschiede“ werden dann nicht in quantifizierbarer Form wahrgenommen, sodass die bessere Diversifikation den Ausschlag geben sollte. (Das Depot konvergiert dann automatisch in Richtung „Eigenbau-ETF“.)

Ich halte auch nichts von Core/Satellite-Modellen – für mich ist jede Aktienposition grundsätzlich gleich riskant und unterliegt dem gleichen maximalen Depotgewicht (von derzeit knapp über 4% – das war früher niedriger, als ich Positionsgrößen noch viel radikaler rebalanciert habe als heute, was damals entsprechend hohe Transaktionskosten verursachte… alles hat seine Vor- und Nachteile).

Meine Bewertungsfunktion arbeitet deutlich anders als diejenige von Hamsterrad. Was ich bei diesem eingebracht habe, das war in erster Linie die Erkenntnis, dass jegliche Bewertung auf der Basis unbereinigter EPS-Daten zu grobem Unfug führen muss (insbesondere kann man für fast jedes US-Unternehmen das unbereinigte EPS desjenigen Bilanzjahres, welches den Dezember 2017 mit dem Inkrafttreten der Trumpschen Steuerreform umfasst, in der Pfeife rauchen).

Die ganzzahligen und lineare Punktetabellen des Hamsterrad-Modells halte ich zwar für „einsteigerfreudlich“, jedoch von ihrer tatsächlichen Wirkung nicht für gelungen, weil sie einen „Stufeneffekt“ produzieren (eine Änderung der KGV-Bewertung von 99% auf 101% bewirkt dasselbe wie eine Änderung von 91% auf 109%, wenn man nur alle zehn Prozentpunkte einen zusätzlichen Punkt vergibt); meine eigenenFunktionen sind stetiger Natur und enthalten quadratische Komponenten, weil ich starke Abweichungen vom „Normalwert“ überproportional gewichten möchte (30% Unterbewertung finde ich nicht drei Mal so attraktiv wie 10% Unterbewertung, sondern neun Mal so attraktiv, u. a. weil ich „10% Unterbewertung“ für nur begrenzt signifikant halte beim „Rauschen“ in den Daten eines Bewertungssystems, auch meines eigenen).

Teile der Hamsterrad-Funktion, etwa den Aufbau von Buchwert, halte ich generell nicht für zielführend, wenn die Funktion hauptsächlich auf „robuste“, also möglichst wenig zyklusabhängige Geschäftsmodelle angewendet werden soll (und genau dies erzwingen die anderen Teile der Hamsterrad-Funktion). Insbesondere sehe ich keinen Grund dafür, fehlendes oder gar negatives Eigenkapital zu bestrafen, wenn die Gesamtkapitalrendite eine Verwendung von Eigenkapital als ineffizient entlarvt.

Auch die Bewertung der Aktienzahl halte ich für irreführend. Ob Aktienrückkäufe etwas Gutes sind oder nicht, darüber kann man streiten, aber ihre Auswirkungen manifestieren sich ohnehin bereits im EPS-Wachstum, warum also denselben Effekt separate noch einmal erfassen (und sich dann mit tausend Sonderfällen wie Aktiendividenden, Splits, Fusionen etc. herumschlagen müssen)?

Ein weiterer Designfehler von Hamsterrad war der fixe Zeitrahmen von 10 Jahren Vergangenheit für die Bewertung. 2014 war dies sehr praktisch, weil 2004 ein Punkt kurz nach der Wirtschaftskrise nach dem Platzen der Internetblase war, also ein Zyklus inklusive Finanzkrise abgedeckt wurde (und dadurch insbesondere die Zyklusabhängigkeit jeder Aktie in den Daten von 2008/09 gut erkennbar war); inzwischen ist die Finanzkrise jedoch 10 Jahre alt und aus den Hamsterrad-Daten „herausgefallen“, sodass heute die höchsten Punktzahlen mit Zyklikern erreicht würden, was bei einem bewusst „zyklikerfeindlichen“ Anlagemodell grotesk anmutet.

Ich hatte einen ganze Weile lang ein modifiziertes Hamsterrad-Sheet (u. a. mit Daten weiterhin ab 2004, also mehr als 10 Jahre Historie) im Einsatz, aufgebohrt auf damals 200 verschiedene Aktien und mit meinen eigenen, vom Original abweichenden Gewichten für die einzelnen Kategorien. Irgendwann habe ich jedoch eingesehen, dass mir ein solcher „zweiter Ratgeber“ weniger nützt als eine Weiterentwicklung der eigenen Bewertungsfunktion, und die Verwendung dieses „Hamster-Klons“ im Frühjahr 2017 beendet.

In geschlossener Form gibt es keine Veröffentlichung der „Gier“-Funktion (die konkreten Formeln sind relativ simpel, die Substanz steckt viel eher in den dafür neu geschaffenen Kennzahlen wie „Wertschöpfungspotenzial“, „Robustheit“ oder „Zinsabflussquote“.

Aus der Entstehungsphase derselben gibt es allerdings ein Archiv meiner damaligen Texte, welches die zugrundeliegenden Ideen beschreiben sollte: https://www.wertpapier-forum.de/topic/46846-karl-napf%C2%B4s-gesammelte-werke/ (welche jedoch nicht mehr den aktuellsten Stand darstellen – es sind zwei weitere „Modifier“ hinzu gekommen, ein „Bleienten-Malus“ für IBM-artige Aktien und Ende 2018 schließlich die Zinsabflussquote, welche zuvor ein zusätzlicher Ja/Nein-Faktor bei der Kaufentscheidung war und jetzt ein stetiger Funktionsterm geworden ist, der u. a. die AT&T-Aktie bewusst abwertet, ohne die mir unsympathischen „Eigenkapitalmonster“ gleichzeitig aufwerten zu müssen).

Die exakte Funktionsdefinition halte ich aber auch gar nicht für entscheidend (weil sie ebenso wie die Anzahl der Titel eines Depots oder die Regeln für einen Positionsaustausch Teil des „Anlagestils“ sind), verglichen mit der Auswahl der „richtigen“ Kennzahlen zur Beschreibung eines Geschäftsmodells. Denn wenn ich die Menge der „akzeptablen“ Geschäftsmodelle stark einschränke (u. a. durch den Verzicht auf Zykliker), dann machen natürlich Kennzahlen, die nur für Zykliker eine gewisse Aussagekraft haben (wie etwa der Buchwert), gar keinen Sinn mehr – und generell missverstandene Kennzahlen wie die Eigenkapitalquote (oder gar die unsägliche „Eigenkapitalrendite“) sollte man ohnehin weiträumig umschiffen.

@Karl Napf

Ich kenne dein System und wie du dich vielleicht erinnerst, habe ich es sogar nachgebaut um es zu verstehen.

Bzw. ich habe mir auch die 887 Seiten Kommentare durchgelesen aus der PDF vom Dividendensammler damals. Alles richtig. Ich habe sehr viel gelernt dadurch.

Es gibt aber so paar Sachen, die einfach nicht zusammen passen.

1. Ich glaube, dass du glaubst mit deiner Auswahl eine Art Kontrolle zu haben, wie sich bestimmte Sachen entwickeln werden. Es gib wissenschaftliche Untersuchungen daszu, dass man das über viele Jahre glauben kann (mit bestimmten Erfolgen) und das jenes trotzdem nichts darüber aussagt, ob das System überhaupt funktioniert oder nur Zufall ist. Es gibt hier viele sehr viele wissenschaftliche Untersuchungen. Wie kommst du zu dem Schluß jene Illusion entkommen zu können?

2. Deine Aktienauswahl, damit das System überhaupt bewertet werden kann, muss gegen irgendwas gemessen werden. Gegen welchen Index oder Performance misst du jene? Wo kommt jene her?

3. Einfach mal „Hosen“ runterlassen und dein Echtgelddepot veröffentlichen mit allen zukünftigen Käufen und Verkäufen über einen langen Zeitraum. Wo ist das Problem? Du hast Daten seit 2013.

https://wachstumswerte.net/Blog/finanzkrise-als-mein-depot-im-minus-versank.html Hier in den Kommentaren habe ich Torsten Tiedt ebenfalls mal danach gefragt. Er sieht auch ganz gut durch und scheint trotzdem nicht besser zu sein als der Marktschnitt. Und sein System ist auch nicht schlecht.

Schönes Beispiel für sowas wäre jene tolle Wette die es mal gab (https://www.gerd-kommer-invest.de/warren-buffetts-hedge-fonds-wette/).

Das sind einfach Fakten.

Ich habe das Gefühl, dass du die wissenschaftliche Forschung zum Theam Einzeltitelauswahl und deren Erfolg einfach ignorierst. Da wäre wir wieder bei der ersten Punkt. Der Kontrollillusion.

Im Endeffekt, wenn das System nicht besser als der Marktschnitt ist, den man ohne viel Aufwand kaufen kann, wieso sollte man sich selbst mit hohem Aufwand irgendein System bastel oder kopieren?

Ich versuche nicht, mit einem Aktienindex zu konkurrieren, sondern eine eigene Assetklasse zu konstruieren.

Diese darf eine knapp schlechtere Performance als der MSCI World produzieren, wenn sie (aufgrund der fehlenden Zykliker) gleichzeitig eine geringere Fallhöhe im nächsten Wirtschaftsabschwung aufweist, was mir einen höheren Anteil dieser Assetklasse am Gesamtdepot erlaubt, als ich bei Verwendung des MSCI World verantworten könnte.

Meine „Benchmark“ wäre also ein Depot mit derjenigen Asset Allocation, welche ich 2006 verwendet hätte – also ungefähr die Hälfte aus Aktien und die Hälfte aus Anleihen. DAS will ich schlagen, indem ich 100% zyklikerfreie Aktien im Depot halte. 100% MSCI World könnte ich nicht verantworten, 50% in (süd)europäischen Staatsanleihen genauso wenig.

„Rendite“ ist keine eindimensionale Angelegenheit: https://www.wertpapier-forum.de/topic/54539-konservative-anlage-bei-rentenbeginn/#comment-1176051 (der „DJE Dividende und Substanz“ hat beispielsweise den MSCI World über 15 Jahre bei sogar geringerer Volatilität knapp geschlagen, und sein Manager denkt grundsätzlich in eine ähnliche Richtung wie ich).

Sehr grob vereinfacht tut die „Gier-Funktion“ etwas Ähnliches wie ein Faktor-ETF, wobei sie eine Art Schnittmenge zwischen den Faktoren „Quality“ bzw. „Low Volatility“ und „KGV“ berechnet („Dividende“ halte ich für kontraproduktiv, für „Buchwert“ und „Small“ sind wir im falschen Zyklusabschnitt, wobei die Unternehmensgröße nicht direkt in die Bewertung einfließt, aber bei Unternehmen wie Elia System Operator die Analysten-Coverage mit EPS-Prognosen bereits sehr dünn wird). Stockpicking ist gar nicht mein eigentliches Ziel, sondern meine Reaktion auf das Fehlen von Vehikeln, die meine Weltsicht abzubilden in der Lage wären.

Faktoren funktionieren jedoch in Abhängigkeit von der jeweiligen Börsenphase unterschiedlich gut: 2013-2019 ist daher kein aussagekräftiger Vergleichszeitraum, weil wir ja in dieser Phase keine Wirtschaftskrise hatten (sondern im Gegenteil eine ziemlich hirnrissige Steuersenkung in den USA, welche bei bereits erreichter Vollbeschäftigung ein kurzfristiges Strohfeuer auf Kosten der stark steigenden Verschuldung von Staat und Privathaushalten entfacht hat, mit welchem Trump den Einbruch der Weltwirtschaft bis nach seiner Wiederwahl hinauszögern will – deshalb sind Zykliker in dieser Phase besser gelaufen, als ich dies für vertretbar halte).

Ob mein System „etwas taugt“, das werde ich erst sehen, sobald der MSCI World sich das nächste Mal halbiert haben wird und mein Depot nicht. Und zu diesem Zeitpunkt wäre das erste, was ich tun würde, robuste Einzeltitel durch breit gestreute Indexfonds (vermutlich auf zyklikerlastige Nebenwerte wie MDAX oder Russell 3000) zu ersetzen, welche in der anschließenden Aufholphase (aber NUR dann!) mein Anlagemodell erfahrungsgemäß deutlich schlagen.

Genau dies ist der Grund, weshalb ich „buy & hold“ für eine grundsätzlich falsche Idee halte: Ich will den „Investmenthebel“, welchen Zykliker relativ zum Gesamtmarkt darstellen, antizyklisch einsetzen. Derzeit ist der Gesamtmarkt nachweislich teuer, egal nach welcher Bewertungsmethode man ihn betrachtet, also fahre ich einen unterdurchschnittlichen Hebel in Form von „robusten“ Geschäftsmodellen gleichzeitig mit einem überdurchschnittlichen Hebel in Form einer hohen Aktienquote (in Ermangelung akzeptabler Anleiherenditen).

Gäbe es noch 4-5% für deutsche Staatsanleihen wie 2006, dann hätte ich tatsächlich 50% MSCI World und 50% solide Bonds und fertig. Aber „robuste“ Aktien bringen derzeit so viel mehr Rendite als (selbst italienische) Staatsanleihen, dass ich den „klassischen Ansatz“ nicht mehr vertreten mag. Die Zentralbanken haben mich de facto aus einer klassischen Depotstruktur vertrieben, weil sie mir Anleihen als Assetklasse „weggenommen haben“.

Die „Gier“-Funktion ist eine Erfindung des Jahres 2013 für die Anlagewelt des Jahres 2013, also hohe Aktienkurse in einer künstlich erzeugten Nullzinswelt. Sobald sich meine Umwelt ändert (indem beispielsweise Anleihen wieder eine ihrem Ausfallrisiko angemessene Rendite erhalten), werde ich darauf reagieren und ein auf die neuen Rahmenbedingungen angepasstes Bewertungsmodell entwickeln müssen.

Die Verwendung meines Systems ist also eine Wette gegen dauerhafte japanische Verhältnisse in der kapitalistischen Welt insgesamt. In den USA haben wir seit Ende 2016 bereits acht Zinserhöhungen gesehen (https://www.finanzen.net/leitzins/usa@historisch), Europa liegt relativ dazu etwa 5 Jahre zeitlich zurück (fehlende Bankenrekapitalisierung, Südeuropakrise) und hat gerade erst seine Anleihekäufe auf netto Null reduziert, also noch eine gewaltige Reduzierung der EZB-Bilanzsumme (https://de.statista.com/statistik/daten/studie/243232/umfrage/bilanzsumme-der-europaeischen-zentralbank/) vor sich.

Die Zinsschritte in den USA waren übrigens der Auslöser dafür, 2018 die Zinsabflussquote als zusätzliches Element in die „Gier“-Funktion einzubauen, weil ich die Belastbarkeit der Verschuldung aller beobachteten Unternehmen für den Fall einer Rückkehr zum Zinsniveau von 2006 sehen wollte. Dadurch entwickelt sich das Bewertungssystem ständig weiter.

Ich versuche, die Veränderungen dieser Welt zu verstehen und darauf zu reagieren – mit quantitativ reproduzierbaren, normalisierten Werten dafür eigens entwickelter Kennzahlen.

Meine Hinwendung zu der recht ähnlichen Art von Unternehmen, welche bei Divantis aus „weichen Faktoren“ (oder der irreführenden Dividendenrendite) entstanden ist, basiert in meinem Fall aus den Ergebnissen dieser Bewertungsfunktion – lediglich bei der Auswahl der konkreten Einzelwerte komme ich zu einer gelegentlich stark abweichenden Meinung (und zwar meistens dann, wenn eine starke Divergenz zwischen Marktmeinung und Analystenkonsens vorliegt, wobei die Analysten entgehen ihrem Ruf oftmals pessimistischer sind als der Markt, indem sie ein abflachendes EPS-Wachstum schon dann erkennen, wenn der Aktienkurs noch von Trendfolgern statt von Value-Investoren bestimmt wird).

Der Trick ist also, zu erkennen, wann (und warum!) man die Vergangenheit in die Zukunft fortschreiben kann und wann nicht (und genau dafür ist die Dividendenrendite etwa 5-10 Jahre zu langsam). Diese Divergenzen kann ich beobachten, weil ich die dafür erforderlichen „Rosstäuschermethoden“ (starke Erhöhung von prozyklischen Aktienrückkäufen und Ausschüttungsquoten) kenne. Das Wissen über solche Effekte ist der eigentliche Erkenntnisgewinn eines Bewertungssystems: Man lernt, Jahresberichte mit ganz anderen Augen (und anderen Infrasturktur-Tools, nämlich Verläufen über 15 Jahre statt dem aktuellen Zustand ohne Vergleichsmöglichkeit) zu lesen.

Letzten Endes sehe ich mir die Punktwerte der einzelnen Felder auf der Dartscheibe sehr genau an und ziele je nach Börsenzyklusphase nur auf bestimmte Felder. Viel mehr als dies kann man als aktiver Anleger nicht tun – außer durch das Lesen hunderter von Jahresberichten die Fähigkeiten der „Wurfhand“ nach und nach zu verbessern.

@Karl Napf

Du beantwortest meine Fragen nicht. :)

Einfach „Hosen runter lassen“ sonst ist das alles nichts wert.

Letzten Endes bringt dein System nichts, wenn ich mit klassische ETFs über einen langen Zeitraum mehr Rendite erhalte als dein System und das mit weniger Risiko und vorallem mit viel weniger(!) Aufwand.

Du bist also der „ETF-Katholik“, der seine überschüssige Freizeit damit verbringt, ausgerechnet auf Stockpicker-Websites zu predigen, dass deren Betreiber Zeit und Geld verschwenden?

Verglichen DAMIT verbringe ich meine Zeit allerdings wirklich lieber mit dem Lesen von Jahresberichten.

Und nein, Du hast mit dem klassischen ETF NICHT „weniger Risiko“ als ich. Du hast weniger unsystematisches Risiko, aber viel mehr systematisches, insbesondere durch den hohen Bankenanteil in fast allen Indizes.

Weil Du das nicht begreifst, forderst Du den Vergleich mit einer für diese Diskussion unbrauchbare Benchmark. In Deiner Welt existiert der Begriff „Asset Allocation“ offensichtlich nicht, wenn Du Anlageziele NUR auf Renditen beschränkst.

Gleichzeitig denkst Du Dein Modell jedoch nicht mal konsequent zu Ende: Wenn der MSCI World allein aufgrund seiner Rendite so toll wäre, dann müsste es doch noch toller sein, ihn nach Rendite deutlich zu schlagen – und zwar mit einem ETF!

Der NASDAQ Composite war beispielsweise besser als der MSCI World, und zwar in den letzten 2, 5, 10 und 15 Jahren. Wieso feierst Du also den „nachweislichen Loser“ MSCI World dermaßen ab? (Jetzt sind „Deine Hosen unten“. ;-)

Eine konkrete Rendite kann allein niemals ein „Beweis“ für oder gegen ein Anlagemodell sein. Denn wäre dies der Fall, dann wäre die „bestmögliche Anlagestrategie“ doch ganz offensichtlich, ins Casino zu gehen oder Lotto zu spielen, wie die Renditeangaben der Gewinner (!) „beweisen“ – denn diese waren um mehrere Zehnerpotenzen besser als jeder ETF.

Erstaunlicherweise tauchen Lottoscheine aber im breit gestreuten Anlageportfolio der Münchener Rück als „Assetklasse“ gar nicht auf – wieso nur?

Ein Depot kann GLEICHZEITIG für einen Zeitraum einer Woche besser sein als der MSCI World, für einen Monat schlechter, für ein Jahr besser, für zwei Jahre schlechter, für fünf Jahre besser UND für zehn Jahre schlechter. War die Anlagestrategie in diesem Fall „gut“ oder „schlecht“? Kommt darauf an, wann man hinguckt.

Deine „Argumentation“ basiert auf absichtlich undefinierten Begriffen wie „Rendite“ (ohne eine Diskussion über das dafür relevante Zeitintervall zuzulassen), um das Verhängen von Denkverboten scheinbar zu rechtfertigen – eine simple Troll-Technik.

@Karl Napf

Es bringt nichts irgendwelche Nebenkriegsschauplätze aufzumachen. Leg einfach die Daten offen und fertig. Und wir können uns diese Diskussion sparen Bzw. das System zukünftig bewerten (Käufe/Verkäufe) und nicht aus dem Rückspiegel. Alle großen Investoren veröffentlichen ihre Daten. Wovor hast du Angst?

Hallo Karl Napf,

wer den S&P 500 den Dow Jones oder den DAX über einen sehr langen Zeitraum betrachtet, stellt eigentlich fest, dass es egal ist, welchen Index man als Refernzindex nimmt.Ich habe die Daten seit 14.12.1959 miteinander verglichen, je nachdem wo man den Startpunklt setzt ist der eine Index mal vorne und dann wieder der andere. Letztendlich treffen sie sich irgendwann wieder, weil dann der zuvor stärkere Index schwächer läuft und umgekehrt.Auch wenn der eigentliche DAX erst am 01.07.1988 eingeführt wurde, setzt er den Index der Börsenzeitung fort, welcher 1959 eingeführt wurde. Diese Daten kann ich vergleichen.

Jeder wer das nicht glaubt, soll einfach mal die Charts übereinander legen und man sieht es mit eigenen Augen.

Letztendlich wird aber ein Investment in alle Dow Jones Aktien oder alle Aktien im S&P 500 mit der entsprechenden Gewichtung ein besseres Ergebnis gebracht haben als der DAX. Weil im DAX ist ja noch die Dividende mit eingerechnet, also ein Performanceindex , welche weder im S&P 500 noch im Dow Jones eingerechnet ist und ja noch dazu kommt. Beides sind Kursindices.

Erstaunlich, dass diese nahezu parellel verlaufen, da die Gewichtung der Aktien ganz unterschiedlich ist und der S&P500 natürlich auch deutlich mehr Aktien enthält.

Letztendlich wird es halt so sein, wenn die Börsenstimmung schlecht ist, dann fällt alles, egal in welchem Index und egal wie das EPS Wachstum ist. Und wen die Börsenstimmung gut ist, dann steigt hat alles.

EPS Betrachtung hin oder her, ich betrachte die Charts zuerst und wenn ein Chart interessant aussieht, betrachte ich mir das EPS. Weil meistens fällt oder steigt ein Kurs, bevor das EPS angepasst ist. Und die Analysten sind immer hinterher schlauer. Und da wo heute noch von Schätzungen für die jahre 2019 / 2020 / 2021 ausgegangen wird, wird dann halt im Extremfall einfach mal das geschätzte EPS Wachstum halbiert.

Oder wie Warren Buffet es sagt, die Börse ist der einzigste Arbeitsplatz, bei welchem die Arbeitnehmer mit dem Bus kommen und Menschen beraten, welche mit dem Rolls Royce gekommen sind. Den wären die Analysten so treffsicher, würden Sie auch Rolls Royce fahren. Gesunder Menschenverstand hilft manchmal weiter als die beste Analyse.

Deine Aussagen sind an genau derjenigen Stelle wertlos, wo Du auf eine Quantifizierung derselben verzichtest.

Ja, bei einem Börsencrash „fällt alles“ – aber nicht alles gleich tief! Eine Nestlé fällt weniger tief als eine Daimler (es sei denn, man kauft sie vor dem Cash für 250% ihres historisch normalen KGV – und genau dies vermeide ich via Bewertungsfunktion).

„Gesunder Menschenverstand“ ist letztlich der Grund, weshalb ich KEINEN Index-ETF verwende, sondern Geschäftsmodelle zu verstehen versuche.

Charts zu betrachten statt EPS-Entwicklungen ist genauso falsch wie Dividenden statt EPS-Entwicklungen.

Wenn ein Kurs steigt oder fällt, dann tut er dies immer stärker, als die tatsächlichen Fakten dies rechtfertigen, weil „der Markt“ ein extrem schlechtes Gedächtnis hat (wer schaut heute bei Zyklikern noch auf deren Gewinne aus 2006/09?) und lediglich die letzten paar Nachrichten in die Zukunft fortschreibt.

Wenn ein Unternehmen ein paar Jahre lang keine Gewinnwarnung mehr ausgegeben hat, dann glauben die Anleger, es könne NIE WIEDER eine solche kommen… und dadurch steigt die prozentuale Bewertung der Aktie immer weiter an, bis der irgendwann fällige Schock einen Ausschlag in die entgegengesetzte Richtung bewirkt. Schau Dir die Charts von Fresenius oder den Bier- bzw. Tabakaktien in den letzten Jahren an! Je länger eine Aktie stetig vor sich hin gestiegen ist, desto stärker überbewertet ist sie in der Regel und desto höher ihr Rückschlagspotenzial.

„Auf den Chart schauen“ ist die Default-Strategie der Weihnachtsgans, die bis Mitte Dezember „wunderbar funktioniert“. EPS-Daten analysieren entspricht der Fähigkeit, den Jahreskalender lesen zu können und die Termine der Feiertage zu kennen. Jahresberichte lesen ist schließlich die zusätzliche Taktik der Weihnachtsgans, zu kontrollieren, ob der Bauer bereits Gewürze, Knödel und Kraut eingekauft hat.

Und nein, eine Halbierung des geschätzten EPS kommt bei robusten Geschäftsmodellen nicht vor – Du spielst auf dem falschen Spielfeld.

Analysten gehen vergleichsweise vernünftiger an die Sache heran als Chartisten, weil sie mit Fakten arbeiten statt mit Meinungen. Du hast m. E. ein völlig falsches Bild von der Arbeit eines Analysten, weil Du davon vermutlich nicht mehr mitbekommst als die schlechtesten Beispiele, welche sich in der Form expliziter Kursziele manifestieren.

Ein „Analyst“, der ein explizites Kursziel nennt, verstößt meiner Meinung nach gegen die Regeln seines Berufsstandes, weil er ja damit gar nicht die Performance des Unternehmens prognostiziert, sondern die MEINUNG des Marktes ÜBER diese Performance (und der einzige Grund, den ich dafür vermuten könnte, wäre mindestens extrem unethisch, wenn nicht sogar kriminell, nämlich entweder Frontrunning oder Pushen von Aktien, die sein Arbeitgeber gerne loswerden möchte… an die angebliche https://de.wikipedia.org/wiki/Chinese_Wall_(Finanzwelt) innerhalb von Investmentbanken glaubt ja wohl niemand ernsthaft).

Eine EPS-Schätzung kann man durchaus vernünftig vornehmen, wenn man weiß, welche Einflussfaktoren (Umsatzwachstum, operative Marge, Zukäufe, Änderung der Zinsbelastung, Aktienrückkäufe etc.) dabei zu berücksichtigen sind und welche externen Faktoren (Währungsverhältnisse, Rohstoffpreise etc.) mit welchem Gewicht in diese Faktoren einfließen (deshalb kann ein Analyst kein Generalist sein, sondern muss sich auf möglichst nur ein einziges oder wenige einander sehr ähnliche Geschäftsmodelle beschränken – es ist rein zeitlich unmöglich, Nestlé und die Deutsche Bank gleichermaßen detailliert zu verstehen).

Und die Entwicklung dieser Einflussfaktoren kann man (mindestens) alle drei Monate durch aktuelle Quartalszahlen des Unternehmens überprüfen. Was man ebenfalls überprüfen kann, das ist die Guidance, welche der CEO in den letzten 10 Jahren für sein bereinigtes EPS des jeweils nächsten Jahres abgegeben hat – belesene Marktteilnehmer wissen sehr genau, ob diese Guidance eher konservativ ist oder „auf Kante genäht“. Was ein CEO, der seinen Job mag, gar nicht brauchen kann, das sind Analysten, die ihm seine Guidance ein paar Monate später um die Ohren schlagen, weil viele dieser Analysten für institutionelle Investoren arbeiten, welche denselben Text auf der nächsten Aktionärsversammlung im Detail wiederholen werden. Umgekehrt wären Analysten auch schlecht beraten, wenn sie Schätzungen für mehr als zwei Jahre in die Zukunft abgeben würden – so etwas erwarte ich nicht von ihnen, damit kann man sich nur blamieren.

(Ein weiterer Grund, der gegen „buy&hold“ spricht: Wenn Analysten keine drei Jahre weit schauen können, wie will der Kleinaktionär dies über 30 Jahre hinweg können? In meinen Tabellen sind einige der Konsensschätzungen für 2021e manuell „nachbearbeitet“, weil die dort vorliegenden Ausreißer gegenüber dem bisherigen Tend meinem „gesunden Menschenverstand“ widersprechen und vermutlich auf einem noch sehr dünnen Datenmaterial basieren.)

Entscheidend für eine Bewertung einer Aktie ist dabei gar nicht das EPS selbst, sondern seine erste (Wachstumsgeschwindigkeit) oder sogar zweite Ableitung (Abflachung der Wachstumsgeschwindigkeit), wobei mir bei letzterem schon ein ungefährer Wert erheblich helfen kann (bei der möglichst frühzeitigen Entdeckung einer künftigen Bleiente).

Und wenn man dafür den Durchschnittswert von 20-40 verschiedenen Analysten für dieselbe Aktie verwenden kann, dann kommt schon etwas relativ Brauchbares dabei heraus (was jedoch das unsystematische Einzeltitelrisiko keineswegs eliminiert, aber dieses trägt ja jeder Stockpicker mit bzw. ohne Bewertungssystem).

Warren Buffett tut letzten Endes dasselbe wie ich: Er liest Jahresberichte und versucht, Geschäftsmodelle zu verstehen. Wieso findest Du das bei ihm richtig und bei Analysten falsch? Auch unbewusste Feindbilder sind nicht zielführend, ebenso wie eine unkritische Guru-Verehrung.

Welche Daten soll er denn bitte offenlegen? Möchtest Du seinen kompletten Depotauszug sehen oder wie stellst Du dir das vor? Es bringt gar nichts wenn er seine 30 Werte nennen würde, da ja auch noch die Positionsgröße eine Rolle spielt. Gleichzeitig müsste er jeden Kauf/Verkauf hier offenlegen und das über >15 Jahre ansonsten ist eine Performancemessung ja völlig obsolet. Ohne eine größere Wirtschaftskrise/Abschwung mitzunehmen kann er ja überhaupt nicht zeigen ob Sein System besser ist als der Durchschnitt. Meines Wissens existierte das System aber nicht vor 2008 also wie soll er sich da beweisen, mal abgesehen davon dass es Ihm schnurzegal sein dürfte was Du davon hältst. Karl glaubt mit seiner Bewertungsmatrix besser zu sein als Dein ETF. Er setzt „einfach“ auf die bewertungstechnisch „günstigsten“ Aktien einer Branche bzw. betreibt hier Rebalancing sobald eine Aktie rausläuft und eine andere vergleichbare günstiger ist, das macht in der Logikbetrachtung Sinn würde ich sagen. Wenig Sinn macht dagegen seine Performance mit einem MSCI, S&P oder ähnlich zu vergleichen(zumindest nicht ohne einen massiven Abschwung sprich Du wirst mindestens einen Betrachtungszeitraum von 15 Jahren benötigen und dann spielt der Zufall noch eine Rolle). Das einzige was evtl. Sinn machen würde wäre einen Branchen ETF auf Kosumwerte über 10 Jahre mit Karls Konsumwerten zu vergleichen und zu schauen wer hier besser abschneidet. ETFs auf MSCI, S&P etc. macht alles 0 Sinn weil Karl bewusst keine Banken/Zykliker rein nimmt. Ich verstehe auch Deine Schärfe in den Antworten nicht, Karl bietet hier in Sachen Analyse Top Antworten/Erklärungen. Es ist jedem freigestellt, diese für sich persönlich zu bewerten/abzuwägen. Nach Deiner Logik zählt Performance über alles, aber das ist Blödsinn denn somit wäre jeder der in 2014 in Bitcoin investiert hätte der Oberguru. Es wird immer Leute geben die „besser“ sind weil sie glücklicherweise zu einer bestimmten Zeit mit extrem viel Risiko viel riskiert und gewonnen haben. Karls Ziel ist doch in meinen Augen „nur“ im Aufschwung nicht großartig abgehängt zu werden (da keine Zykliker) und dafür im Abschwung nur einen Bruchteil der Buchverluste einzufahren wie der überwiegende Teil. Insgesamt sollte er damit zumindest für die Nerven ein ruhigeres Depot haben als manch andere, die massiv in Zykliker und auch Wachstumswerte mit extremem KGV investieren (Amazon etc.). Ob das gelingt wird erst der nächste Abschwung zeigen.

Wenn ich das richtig in Erinnerung habe verpönt Karl auch in keinster Weise die Software/Internetfirmen sprich setzt nur auf Konsumtitel mit geringen Schwankungen. Investitionen in z.B. Alphabet/Facebook/SAP halte ich selbst nach wie vor für sehr attraktiv auf längere Sicht, da diese Titel auch in Wirtschaftskrisen selten massive EPS-Einbußen aufweisen. Lediglich die Kurse werden meist ziemlich stark nach unten gezogen weil das Risiko oft falsch eingeschätzt wird bzw. die Werte ja überdurchschnittlich stark gestiegen sind (aber berechtigter Weise /Gewinnwachstum-Umsatzwachstum) und deswegen suggeriert wird dass sie auch stärker fallen müssen. Für mich sind KGV20% seit vielen Jahren immer noch super Chancen auch im Verhältnis zum überhöhten Markt. Nur werfen darf man die Werte dann eben nicht, falls es doch an der Börse krachen sollte.

@make83

Karl Napf ist sehr genau. Sehr genau mit Zahlen. Pedantisch könnte man das auch nennen. Ich bin mir sehr sicher, dass er die Daten ganz locker ohne großen Auffwand bereitstellen könnte. Wieso nicht?

Das Problem was ich sehe und jenes ist wissenschaftlich eben genug untersucht worden, dass man als Privatanleger zum sehr sehr großen Teil schlecher abschneidet als ein einfaches ETF Depot. Das einfach mal zu begreifen oder einzusehen fällt anscheinend vielen Privatanlegern sehr schwer. Das ist das große Problem. Und sowas kann man nur selbst erkennen, wenn man mal seine „Erfolge“ gegen sonen 0815 ETF Depot misst.

Was bringt mir es, wenn mein Depot über Jahre um 4% wächst und ein ETF mit 8% über viele Jahre und bei der anschließenden Halbierung des Marktes(ETF) mein Depot (Defensive Einzelwerte) immer noch schlechter ist als mein Einzeltitel Depot.

Im Übrigen, das was Karl Napf versucht ist nichts neues. Das haben schon vor ihm X Portfoliomanager probiert. Und die Depots jener Manger schneiden gegen den Marktschnitt schlechter ab mittel bis langfristig. Wieso werden solchen Fakten eigentlich ignoriert?

Was will man überhaupt? Einfach den Marktschnitt mit kaum Aufwand oder weniger als der Marktschnitt mit sehr großen Aufwand?

In meinen Augen ist der Vergleich eines Portfoliomanagers mit Karl schon vom Grundsatz falsch. Wieso schneiden die denn im Verhältnis zum Etf alle so schlecht ab? Die Antwort ist doch ganz einfach, weil sie 1. hohe Gebühren verlangen die jährlich fällig sind plus Ausgabeaufschlag oben drauf. Der fängt ja schon mit nur 95% an. 2. Ein ständiger Vergleich zu den Indizes hergestellt wird um eine Outperformance zu erreichen damit der überteuerte Fond überhaupt an den Mann gebracht werden kann. Der Betrachtungszeitraum wird dabei bewusst kurz gewählt. 1-2 Jahre ist er besser dann kaufen viele Verbraucher , danach ist er schlechter (Statistik lässt grüßen), wird einfach ein neuer Fond aufgelegt der in dem Moment eben wieder eine Outperformance aufweist. 3. Die Banken haben 0 Interesse, das der Privatkunde bei einem Fond 20 Jahre dabeibleibt (s. Ausgabeaufschlag) 4. Es gibt Leute z.B Buffett der seit Jahrzehnten eine Outperformance aufweist indem er die Unternehmen analysiert und sich nicht von kurzen Zeiträumen blenden lässt. Dein Vergleich hinkt also ganz gewaltig in meinen Augen.

@make83

Buffett…und jetzt vergleicht mal die Performace von Buffett mit dem Index und dann euer Depot mit dem Index über einen langen Zeitraum. Wieso kauft ihr nicht einfach alles was Buffett kauft. Dann würdet ihr auch ganz einfach den Markt schlagen?

Im übrigen höre ich immer nur Buffett….wo sind die anderen xxxxxxx Leute die über Jahrzehnte den Markt geschlagen haben. Über die Zeit her gesehen werden es immer weniger.

Und die Performace von Buffett ist in den letzten Jahren schon lange nicht mehr jene die er mal hatte…

In einer Sache gebe ich Dir allerdings tatsächlich recht. Wer sich nicht perfekt mit Unternehmensbewertung auskennt und nach Gefühl mit Einzelaktien traded, der ist wirklich mit Etfs deutlich besser aufgehoben

Hast Du überhaupt gelesen was ich geschrieben habe? Die Gründe warum die Fondmanager schlechter sind habe ich aufgezählt. Es gibt praktisch nur sehr wenige Firmen ala Berkshire die konsequent unterbewertete Firmen aufkaufen egal welcher Branche bzw in denen investieren von daher ist klar das es dazu nicht viele Beispiele gibt. Im Endeffekt willst Du gar nicht normal diskutieren ansonsten hättest du jetzt nicht Buffetts Performance die letzten paar Jahre als Vergleich gezogen. Wir haben einen Bullenmarkt in dem alles hochgekauft wird was ohnehin schon ambitioniert bewertet ist, logisch das Buffett da momentan nicht mithalten kann. Die Berkshireaktie spricht eh Bände (einfach mal googlen vs. S&P 500)

Ich gebe Euch mal einen Typ. Meldet einfach Euer Depot bei Rentablo an und Ihr bekommt jede Woche einen Investmentreport, welcher wie folgt aussieht:

Ihre Investment-Performance

Performance: Wertentwicklung Ihrer Depots; Peer Group: Nutzer mit niedriger Risiko-Neigung.

Seit 6 Monaten:

Sie: 8,1%

Peers: 6,6%

DAX: 6,1%

Seit Jahresanfang (YTD):

Sie: 16,4%

Peers: 12,1%

DAX: 13,4%

Seit 12 Monaten:

Sie: 4,9%

Peers: -0,0%

DAX: -7,3%

Dann könnt Ihr sehen wir Ihr abschneidet.

Chart anschauen oder das EPS ist Geschmacksache. Wenn ich mir aber den Chart von Daimler und Lufthansa usw. anschaue, verzichte ich, mir noch das EPS anzuschauen zu müssen. Ich befürchte mal bei der Kursentwicklung der Daimler in den letzten 30 Jahren, wird sich das unter dem Strich nicht so toll entwickelt haben. Wenn ich mir den Chart von Bechtle. SAP, Microsoft usw. anschaue, dann schaue ich mir danach das EPS an. Selbstverständlich kann der Kurs stärker steigen als die Gewinne. Bei der geringsten Enttäuschung wird es auch ordentlich rappeln.In aller Regel reagiert der Kurs sowohl nach unten als auch nach oben, deutlich schneller als die Analysten das EPS schätzen. Im Januar 2008 gab es zwar kritische Stimmen, aber da hat keiner für 2008 und 2009 mit solchen Einbrüchen gerechnet, aber die Kurse gaben bereits nach.

Und nach der Theorie von Karl Napf ist eine Münchner Rück auch nicht der Brüller. Für mich persönlich ist es eine 7+4 Aktie. Warum 7+4? Seit meinem Einstieg im Jahr 2009 steigt der Chart an der unteren Begrenzungslinie mit exakt 7,3% pro Jahr und dazu gibt es noch eineDividendenrendite mit etwas mehr als 4% auf den aktuellen Kurs bezogen. Auf meinen Kaufkurs sind das etwas mehr als 10% vor Steuern + Kursgewinn.

So hat hat jeder seine Strategie und denkt dass diese gut ist. Viele Leser scheinen hier neu zu sein. Mich würde mal interessieren, wer den schon den Crash 2000 bis 2003 mitgemacht hat oder 2008. Wer danach eingestiegen ist, hat mit der EPS Betrachtung sicher Recht, das war aber bis jetzt auch keine Kunst, wnn die Börse fat unter Unterbrechung steigt. Interessant wird es erst wenn es crasht wie 2000. Da mag dann das EPS mancher Werte steigen und man versteht die Welt nicht mehr, die Aktie fällt immer weiter. Und wenn man einen Depotwert wie Ben hat mit 300.000 EUR oder mehr und man ist vom Top 100.000 EUR 150.000 EUR oder 200.000 EUR entfernt und die Nerven fangen an zu flattern, dann viel Spaß bei der EPS Betrachtung.

Karl Napf warst Du da schon an der Börse? Ich könnte wetten, dass nein. Wir warten bis zum nächsten Crash, welcher irgendwann kommen wird, dann wird es interessant.

Ich setzte einfach nach wie vor auf Aktien, welche die letzten 20-30 Jahre einen starken Chart hatten und setze auf eine Fortsetzung der Erfolgsgeschichte. Selbsverständlich unter Berücksichtigung des KGV´s und historischer Daten. Aber die schaue ich mir wie gesagt erst an, wenn mir der Chart gefällt.

Ich garantiere übrigens, dass ich selbst bei 200.000 € Depotverlust im Crash nicht nervös werde. Dafür bin ich von meinen Titeln zu sehr überzeugt. Ich ärgere mich dann höchstens, dass ich schon zu früh nachgekauft hätte.

Yes……:-) Voll bei dir

Ich gebe hiermit einen heute getätigten Nachkauf von BASF bekannt :-)

Bei mir kribbelt es auch schon wieder. Da die Hauptversammlungssaison aber gerade vorbei ist, sehe ich keinen zeitlichen Druck. Vielleicht kriege ich sie ja im Laufe des Jahres noch für 55 €. ;)

Ja, das hast Du Recht, einen zeitlichen Druck gibt es nicht. Und es geht derzeit Richtung 55€ – dann würde ich auch nochmals nachkaufen. Interessant, dass die Tage auch BASF-Vorstandsmitglieder gekauft haben, zuletzt für 61€ 1500 Stück…

(Vermute auch, dass man diesen Sommer noch das eine oder andere Schnäppchen machen kann, genug Cash vorzuhalten ist vermutlich eine gute Idee.)

VG

Ich muss gestehen, dass mir Bens Texte gefallen, weil ich immer wieder mal Informationen und Anregungen zu Werten erhalte, die ich nicht immer schon auf meiner Liste hatte oder eben noch nicht selbst über die Neuigkeiten gestolpert bin.

In den Kommentaren hingegen kommt eine Tendenz auf, dass Sichtweisen als die Richtigen dargelegt werden sollen. Da ist mir Bens Zugang lieber. Hier weiß ich, dass er seine Beweggründe offenlegt, aber ich habe nicht das Gefühl, dass er mir erklären will, warum seine Sichtweise besser ist als meine. Zumal hier doch mittlerweile viele verschiedene Ansätze aufeinandertreffen. Vielleicht sollten wir alle ein wenig zurückkommen und lediglich Ideen und durchaus auch mal den einen oder anderen Hinweis teilen. Nichts gegen das Aufzeigen von Risiken, Problemen oder Fehlern, aber keiner von uns hat den absoluten Durchblick.

Hallo Sven,

Danke für Deinen konstruktiven Kommentar! Ich hoffe, dass ich auch in Zukunft Deine Erwartungen erfülle. Ich sehe das wie Du: an der Börse gibt es kein richtig oder falsch. Wenn jemand kauft, verkauft jemand auf der anderen Seite. Erst im Nachhinein weiß man, wer die treffendere Einschätzung hatte. Deshalb versuche ich meine Beweggründe zu dokumentieren, damit sich jeder Leser ein eigenes Bild machen kann.

Viele Grüße Ben

Richtig. Dokumentieren…das ist was zählt.

Eigentlich schade das es wie immer in anonymen Foren keinen vernünftigen Austausch gibt. Kein Wunder das sich jemand wie Karl abwendet wenn er so angegangen wird. Unter vier Augen wäre die Wortwahl nie so aggressiv wie in der Anonymität des Internets.

@Make83

Was heißt hier kein vernünftigen Austausch? Gibt doch Sachen die hier verlinkt sind.

Und Austausch in dem Bereich bzw. im Internet sollte immer auf Daten und Fakten basieren. Jene lassen sich sehr einfach niederschreiben von mir aus „Dokumentieren“.

Wenn Karl Napf ein System hat, wovon er 100% überzeugt ist und den Markschnitt damit schafft, wieso kann er nicht einfach seine Käufe und Verkäufe offenlegen? Wo ist das Problem? Dann lernen wir alle mehr usw…

Aber ein Glück vergisst das Internet nie und dementsprechend kann man sich bestimmte Titel aus der Vergangenheit mal anschauen. Und die PDF mit seinen Kommentaren ist 5 Jahre alt. Vergleicht die Titel dort gegen einen 0815 Index.

Mehr kann man dazu nicht sagen….

@Alexxx

Wenn Karl Napf ein System hat, wovon er 100% überzeugt ist und den Markschnitt damit schafft, wieso kann er nicht einfach seine Käufe und Verkäufe offenlegen?

Käufe und Verkäufe gehen Dich doch gar nichts an. Bau Dir die Welt, wie sie Dir gefällt, und lass schlicht und einfach Beiträge zu, die für viele interessant sind. Du musst die Quintessenz nicht teilen. Und wieso sollte jemand durch nerviges Insistieren genötigt sein, ein Depot offen zu legen?