Was Dich hier erwartet:

Vor mehr als vier Jahren nahm ich meine erste japanische Aktie ins Dividendendepot auf. Schon damals mit der klaren Zielrichtung, dass ich mein Depot weiter diversifizieren wollte.

Die Dividendenerträge in Yen sollten ausgebaut und Chancen einer der führenden Volkswirtschaften wahrgenommen werden.

Seitdem habe ich viel recherchiert, mich aber nicht zu weiteren Engagements entscheiden können. Und trotzdem bei jeder halbjährlichen Dividendenzahlung das Gefühl gehabt, dass eine einzige japanische Aktie einfach zu wenig ist.

Nachdem ich nun wieder eine Dividende erhielt und mir dann die Entwicklung des Yen anschaute, fiel mein Entschluss: Ich werde jetzt umschichten und gleich in zwei weitere japanischen Aktien investieren.

Heute lüfte ich nun den Vorhang, welche Titel es geworden sind. Der Beitrag selbst beschäftigt sich im Schwerpunkt aber mit meinem japanischen Langläufer im Depot.

Denn dort geht meine Investmentidee auf und ich bin mit der Entwicklung des Unternehmens zufrieden.

Warum ich die Idee aber nicht nachgekauft, sondern lieber zwei neue Titel ausgewählt habe, erfährst Du auch in diesem Beitrag.

Sekisui House war bis zum Monatswechsel meine einzige japanische Aktie im Depot. Hier habe ich den japanischen Hausbauer ausführlich vorgestellt.

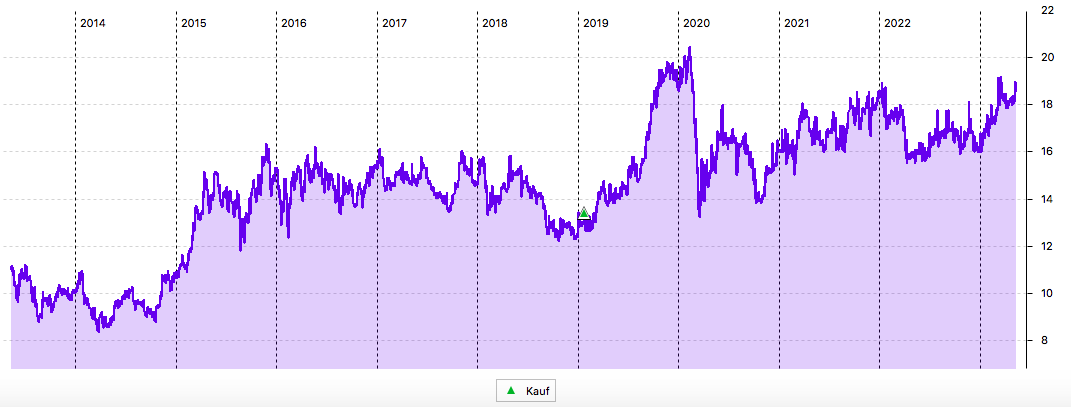

In ihrer Heimatwährung Yen hat sich die Aktie auch wirklich ordentlich entwickelt. Der Chart auf Euro-Basis zeigt hingegen eine Seitwärtsentwicklung in den letzten Jahren:

Warum das so ist, wird Dir vermutlich schon klar sein – gleich gibt es die Auflösung dazu!

Dividende

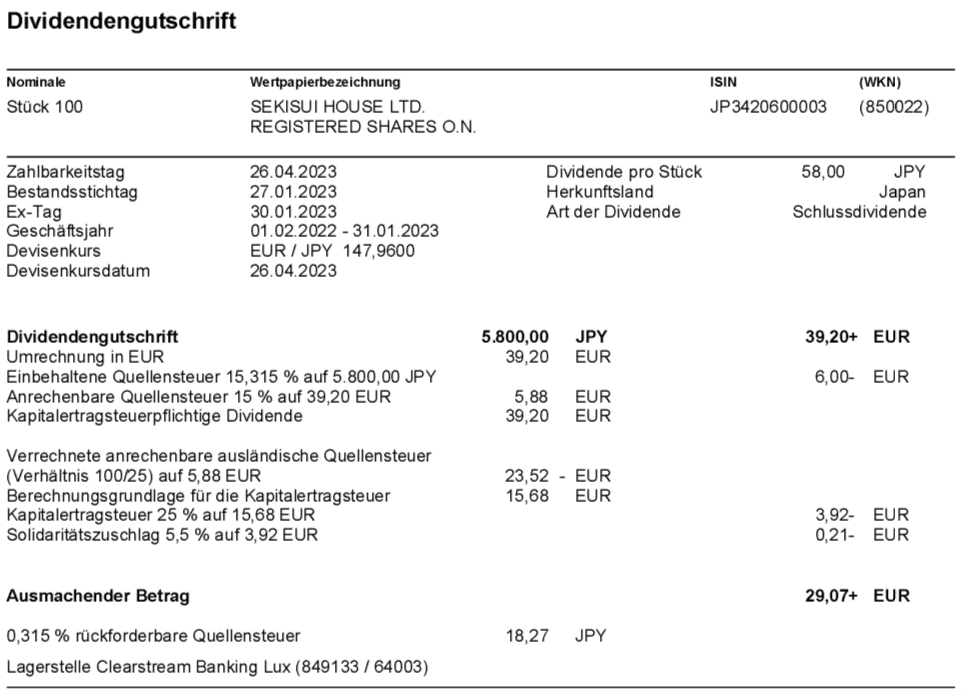

Sekisui House zahlt zweimal im Jahr eine Dividende (April und September). Das exDividende-Datum liegt dabei – wie häufig in Japan – ganze 3 Monate zurück.

Vor einem Jahr gab es Ende April eine Dividende von 47 Yen. Nun gibt es eine Dividende von 58 Yen je Aktie. Das ist eine Dividendenerhöhung um 23,4%. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 5.800 Yen. Sie wurde vom S Broker zum Kurs von 147,96 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 29,07 €. Sie wurde mit Wertstellung 28.04.2023 überwiesen.

Perspektiven

Bei der letzten Dividendenzahlung im September 2022 war der Wechselkurs noch bei 141,34. Rein interessehalber habe ich mir mal alle Wechselkurse der Dividendenzahlungen seit meinem Einstieg bei Sekisui House in der folgenden Tabelle aufgelistet:

| Dividendentermin | Yen/EUR-Wechselkurs |

|---|---|

| April 2023 | 147,96 |

| September 2022 | 141,34 |

| April 2022 | 136,215 |

| September 2021 | 130,05 |

| April 2021 | 130,46 |

| September 2020 | 122,755 |

| April 2020 | 116,480475 |

| September 2019 | 118,4554 |

| April 2019 | 124,901475 |

Den aus hiesiger Sicht besten Kurs hatte ich damit vor drei Jahren. Und der Unterschied ist schon bedeutend: 27% ist der Yen seitdem schwächer geworden. Oder anders gerechnet: zum damaligen Wechselkurs wäre meine heutige Dividendenzahlung 27% höher ausgefallen. Das sind netto fast 8 €.

Das ist zunächst einmal nichts, was Sekisui House selbst beeinflussen kann. Die Dividende ist immerhin heute in der Heimatwährung 41% höher als vor drei Jahren. Aber davon ist durch den schwächeren Wechselkurs nicht viel angekommen bei mir.

Spannend ist aus meiner Sicht aber das Potenzial! Denn historisch gesehen ist der Yen eigentlich ein sicherer Hafen. Aktuell machen ihm vor allem die deutlich höheren Zinsen in Nordamerika und Europa zu schaffen. Aber das muss nicht zwingend so bleiben. Legt der Yen irgendwann wieder zu, dann könnte das zum Turbo für meine Dividendenerträge bei Sekisui House werden.

Der Wechselkurs ist aber natürlich nicht nur für Dividende wichtig. Auch der Aktienkurs in Euro ist davon abhängig. Denn der eigentliche Aktienkurs von Sekisui House entsteht in Japan selbst. Dort wird die Aktie rege gehandelt. Und zwar – nach deutscher Zeit – nachts außerhalb unserer Börsenöffnungszeiten. Unser Euroaktienkurs entspricht dann – mehr oder weniger – dem umgerechneten Schlusskurs in Japan. Wenn der Yen also in den letzten drei Jahren 27% gegen den Euro verloren hat, dann gilt das auch für den Aktienkurs von Sekisui House. Dass er sich seitdem in Euro seitwärts bewegt hat, zeigt die eigentliche Stärke der Aktie in der Heimatwährung.

Darin kommt das starke Geschäft von Sekisui House zum Ausdruck. Aktuell reiht das Unternehmen ein Rekordjahr an das nächste. Zuletzt zeigte sich das Geschäftsjahr (01.02.2022-31.01.2023) erneut verbessert gegenüber dem Vorjahr. Das 11. Jahr in Folge wurde die Dividende jetzt übrigens erhöht.

Der Nettoumsatz stieg in der Heimatwährung Yen um 13,1%. Operativ wurde damit 13,6% mehr verdient.

Beim Gewinn je Aktie ist die Situation ebenfalls erfreulich. Er lag im letzten vollen Geschäftsjahr bei 227,37 Yen und sollte ursprünglich auf 236,99 Yen steigen. Mit dem Halbjahresergebnis wurde die Prognose dann auf 260,83 Yen erhöht. Und geworden sind es dann im Ergebnis 276,58 Yen. Das ist ein Plus von 21,6%.

Der operative Cash-Flow legte um 7,4% zu, jedoch wurde deutlich mehr als in den Vorjahren investiert. Im Ergebnis war der Free Cash-Flow negativ.

Die Prognose für das neue Geschäftsjahr sieht ein weiteres Wachstum vor. Der Umsatz soll um 5,2% zulegen und der Gewinn je Aktie um 6,7% auf 295,05 Yen steigen.

Bei einem aktuellen Aktienkurs von 2.855 Yen ergibt sich daraus weiterhin ein Kurs-Gewinn-Verhältnis unter 10.

Und auch die Dividende soll erneut gesteigert werden, sie wird mit 118 Yen für das Geschäftsjahr prognostiziert (+7,3%).

Das spricht eigentlich alles für einen Neukauf.

Allerdings befindet sich Sekisui House als Hausbauer in einer Branche, für die aktuell Zurückhaltung angesagt ist. Diese Branche leidet traditionell besonders unter einer schwächeren Nachfrage aufgrund steigender Finanzierungskosten und höherer Eigenmittelanforderungen der Banken an Privatpersonen. Zwar befindet sich Japan weiterhin auf einem sehr niedrigen Zinsniveau. Aber genau das ist für mich ein Punkt, der mich vorsichtig bleiben lässt. Die Zinsen dürften in Japan eher steigen als sinken. Einfach weil es noch Nachholbedarf gibt. Das ist ja auch ein Grund, warum der Yen so schwach ist. Und jeder Zinsanstieg sollte Gift für den Aktienkurs von Sekisui House sein.

Die Geschäfte könnten trotzdem ordentlich weiterlaufen. Denn Sekisui House sollte mit seinem Geschäftsmodell in der Lage sein, auch in einem schwächeren Gesamtmarkt Marktanteile zu gewinnen und so zumindest den Umsatz zu halten. Mit seinen emissionsarmen (bis hin zu emissionsfreien) und smarten Häusern trifft Sekisui House den Zeitgeist und rollt das Konzept weltweit aus.

Deshalb bin ich von meiner Aktienposition weiterhin überzeugt, sehe aber aktuell in der Immobilienbranche zu viele Risiken, um Sekisui House jetzt zu diesem Zeitpunkt nachzukaufen. Aber das gilt nicht für andere japanische Titel!

Auf einen Blick:

| Unternehmen: | Sekisui House Ltd. |

| ISIN: | JP3420600003 |

| Im Divantis-Depot seit: | 24.01.2019 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,63 € |

| Gesamtkaufpreis: | 1.363,35 € |

| Bisher erhaltene Netto-Dividenden: | 258,28 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Weitere Aktienkäufe in Japan

Nachdem ich mir die Wechselkurse aufgelistet hatte, wurde mir bewusst, dass ich als Euro-Anleger aktuell japanische Aktien günstiger erwerben kann als dies noch vor einiger Zeit möglich war.

Ich habe mich deshalb zum Kauf von zwei verschiedenen Unternehmen entschieden, die ich mir schon lange angeschaut hatte. Beide werde ich noch ausführlich auf dem Blog vorstellen. Deshalb an dieser Stelle nur kurz meine Motive:

Nippon Sanso

Nippon Sanso stellt Industriegase her und ist ein Wettbewerber von Linde und Air Liquide. Im Rahmen des Zusammenschlusses von Linde und Praxair ging das europäische Geschäft von Praxair an Nippon Sanso, um damit die Kartellbehörden zur Zustimmung zu bewegen. Aber im Gegensatz zu den Wettbewerbern ist Nippon Sanso deutlich niedriger bewertet. Die Aktie schätze ich deshalb als defensiver ein.

Ich habe am 4. Mai 2023 100 Aktien von Nippon Sanso im Direkthandel bei Tradegate zum Kurs von 16,18 € gekauft und beim Smartbroker 4 € Provision dafür bezahlt. Insgesamt investierte ich 1.622 €.

Itochu

Itochu ist als Konglomerat in vielen verschiedenen Branchen unterwegs. Eigentlich mag ich das gerade nicht und suche eher nach Pure Playern. Hier macht es für mich aber Sinn, da ich mit dieser einzelnen Aktie in gewisser Weise in einen japanischen Fonds investiere. Ich decke mit einem Titel die breite Entwicklung ab.

Ich habe am 4. Mai 2023 100 Aktien von Itochu über Gettex zum Kurs von 30,30 € gekauft und beim Smartbroker keine Provision dafür bezahlt. Insgesamt investierte ich 3.030 €.

Kurzfristig haben sich beide Titel schon gut entwickelt. Ich wollte sie jeweils vor den Jahresergebnissen kaufen, die eine Woche später veröffentlicht wurden. Und da in Japan zu meinem Kauf einige Börsenfeiertage waren, konnte ich beide Titel sogar unterhalb des umgerechneten japanischen Schlusskurses erwerben.

Bei den nächsten Dividendenzahlungen bin ich allerdings noch nicht dabei, da der Stichtag bereits Ende März war.

Kurzfristig war mein Timing bei diesen Käufen gut. Beide Aktien haben gute Ergebnisse gemeldet und daraufhin 5-15% zugelegt. Jetzt freue ich mich, Dir die Unternehmen demnächst ausführlicher vorzustellen.

Hallo Ben, ich gratuliere zum japanischen „Nachwuchs“ !

Ich könnte mir auch vorstellen, dass allein über den derzeit schwachen Yen eine gewisse Kursabsicherung besteht. Derzeit habe ich Kirin, Komatsu und NTT in meinem Portfolio. Sekisui und Japan Tobacco hatte ich mal und beide stehen auch wieder auf der Watchlist, genauso wie Itochu, Marubeni, Fanuc und Toyota. Nippon Sanso kannte ich noch nicht, aber die Dividende ist mir zu niedrig.

BG, Matthias66

Bei Nippon Sanso hätte ich Bauchschmerzen mit der hohen Verschuldung. Mit dem KGV von 14 und einer Div Rendite von 1,5% sieht das Unternehmen konservativ aus. Bei einer Verschuldung von 752000 Mill. Yen und 676000 Mill. Yen Eigenkapital gehört die Firma nicht den Aktionären, sondern den Banken. Das Schulden/ EBITDA Verhältnis liegt bei 3,5 (letztes Jahr 4,1) -> alles über 3 ist keine gesunde Bilanz. Im aktuellen Zinsanstiegsszenario wird es lange dauern, die Schulden abzustottern.

Ich hätte stattdessen Air Liquide erworben. Und als Japanrepräsentant im Depot die Japan Tobacco, KGV 12, Div Rendite 6,1%, keine Schulden, Währungsrisiko begrenzt, da enormer Teil des Umsatzes nicht in Japan generiert wird.

Zwei eher allgemeine Statistiken

https://de.statista.com/statistik/daten/studie/14543/umfrage/wachstum-des-bruttoinlandsprodukts-in-japan/

und

https://stock3.com/devisen/euro-japanischer-yen-134003

hier gerne wahlweise den Jahres-, 3 Jahres- oder 5 Jahreschart ansehen.

Ein steigender Euro bedeutet einen fallenden JPY.

Bei EUR/USD kennen sich die meisten ganz gut aus, und da sehe ich auch den USD mal wieder vorn.

Beim JPY ist der Trend eigentlich klar negativ.

noch ein eher (für Europäer ) negatives Detail ist das Inflationsgeschehen in Japan, das sein

Peak in 01/2023 mit 4,3% hatte, aber in 02/2023 3,3% und in 03/2023 mit 3,2% eher schon wieder fallende Tendenzen zeigt, ohne das die Notenbanken auch nur einen Finger gerührt haben.

Die japanischen Inflationsdaten für 04/2023 kommen am 18.05.2023 raus, aber die Tendenz ist eher fallend.

Das bedeutet für mich absolut keinen aufwertenden JPY. Sorry.

Ich sehe die Zinsen da nicht steigen und deswegen den Yen weiter abwerten.

Jeder vermögende Japaner wird doch sein flüssiges Geld eher in den USD oder den EUR exportieren wollen.

Da kann man sich die dollsten Companys in Japan rauspicken, aber was nützt es, wenn der Yen permanent abwertet.

Man könnte sich höchstens auf Profiebene mit Carrytrades in JPY befassen, aber da sehe ich uns alle hier nicht.

Daher Japan für mich nicht interessant.

Hallo Ben,

ich gratuliere erstmal zu Itochu. Allerdings derzeit auf dem sehr hohen Niveau. Es wäre mir zu hoch.

Ich wurde mit Warren Buffets Einkauf auf dem japanischen Markt auf diese Aktie aufmerksam (2020). Seitdem habe ich Itochu und Mitsui im Portfolio.

Ich schrieb bereits, japanische Unternehmen sind oft „Gemischtwarenhändler“ und sie zahlen Dividende nach dem Stand des Marktes – also nichts mit Dividendenadel.

Nippon Sanso wäre allerdings nichts für mich. Ich kann es aber an nichts festmachen.

@Thomas: Mal ganz ketzerisch: Hast Du alle amerikanische Aktien verkauft, weil der Dollar um 13% gesunken ist (gegenüber dem EURO)? USD fällt, aber er ist klar das bessere Invest? ;)

Ja: „Never bet against America“. Das gilt immer noch, aber ein divesifiziertes Depot hat trotz Kursverlusten andere Länder auch im Portfolio. Ob mit ETF oder Einzelaktien – und ich habe in 3 Jahren Kurs + 50% gemacht – trotz 27,5% „Verlust“ aus der Wechselkursumrechung – plus Dividende obendrauf – ist natürlich auch wegen dem Timing gut gelaufen.

Ich glaube, Ben weiß sehr wohl, warum er diese beiden Papiere ausgewählt hat. Itochu ist in JP eine Marktmacht – ein breit gestreutes Invest und international vertreten. Quasi das Japanische Berkshire. :)

Ja, wir wissen, das Buffetts Berkshire Hathaway im August 2020 bekannt gegeben hat, dass sie jeweils etwas mehr als 5 % an jedem der fünf größten Handelshäuser Japans erworben haben – Itochu, Mitsubishi Corp., Mitsui & Co., Sumitomo Corp. und Marubeni.

Aber er macht es anders als wir. Er verschuldet sich in Yen.

wsj 12.04.2023 : “ Considering that Berkshire issued bonds in Japanese yen in December with an average interest rate of 1.1%, that probably leaves the company sitting on a tasty positive carry.“

oder hier

https://www.bloomberg.com/news/articles/2023-04-14/berkshire-sells-1-2-billion-of-yen-debt-after-upping-japan-bets#xj4y7vzkg

und je mehr der Yen sinkt, desto billiger (in USD) werden die Rückzahlungen der Anleihen. Das ist der Unterschied zwischen ihm und uns.

Die Faszination für Itochi in dt. Börsenforen kann ich nicht nachvollziehen. So ein Gemischtwarenkonglomerat auf japanisch braucht es nicht. Was ist mit echten Qualitätsfirmen wie Shimano, Hoya oder Keyence?

…das Konglomerat-Argument hat mich bisher dort nicht einsteigen lassen.

Ich bin mit Nintendo und Fanuc im Depot zufrieden. Hielt auch mal Daikin, ebenfalls ein guter Player.

Sony und vor allem Shimano sind auch nicht verkehrt. Stünde man auf Automobil, auch Mitsubishi und/oder Toyota.

Hallo Matthias von Mitzlaff,

einzig die Daikin Aktie würde mich überzeugen, Sony begrenzt.

Wobei ich zugebe mit Nintendo kann ich schlicht nichts anfangen (Spiele). Das mag ein großer Fehler sein, ist aber so.

Vorsicht bei Mitsubishi. Es gibt das Konglomerat Mitsubishi sowie die Mitsubishi Motors. Da würde ich jederzeit Toyota den Vorzug geben vor Mitsubishi Motors, wer in Auto investieren mag.

@Jessica: Keyence und Hoya sind bei mir im Sektor durch andere Aktien abgebildet, ebenso Advancetest. Alles gute Firmen. Aber jeder hat nur begrenzte Mittel und ich folge auch einem Schlüssel für die Branchenverteilung.

Statt Keyence Cognex und statt Hoya EssilorLuxottica? :) Nun ich habe alle vier. Advantest habe ich noch vergessen, finde ich grundsätzlich interessant, im Semi-Bereich ist mein Top-Pick jedoch Synopsys, dicht gefolgt von ASML.

Potentiell ebenfalls nicht uninteressant finde noch noch defensive Staples wie Suntory, Kikkoman, Asahi oder Shiseido. Wobei es manch anderen Staple doch etwas zerlegt hat (zB Kao oder Meiji – bei letzterem mag ich die Schokolade immer ganz gerne essen in JP).

Grundsätzlich stören mich an vielen japanischen Unternehmen die mageren Kapitalrenditen und schwache Unternehmenskommunikation, sowie das kaum ordentlich Infos zu bekommen sind abseits Bloomberg.

Ich habe auch japanische Aktien und habe wegen des immer schwächer werdenden Yen Kopfschmerzen. Wäre es nicht vorteilhaft ein Währungskonto zu eröffnen, die Dividenden in Yen dort einzahlen lassen. Und dann warten bis der Yen stärker wird und tauschen?

Hallo Michael,

Du sparst Dir mit einem solchen Währungskonto eigentlich nur die Umrechnungsmargen. Bei hohen Beträgen kann das tatsächlich Sinn machen. Ansonsten ist es meines Erachtens einfach eine Spekulation auf einen stärkeren Yen, die Du unabhängig von den Dividendenzahlungen betrachten solltest. Du kannst ja auch so Euro in Yen tauschen und dann irgendwann zurücktauschen, wenn der Yen wieder stärker ist. Nichts anderes ist das Ansparen der Dividenden aus meiner Sicht.

Viele Grüße Ben

Wenn du vorhast die Dividenden direkt in japanische Werte zu reinvestieren kann es Sinn machen es auf ein JPY Konto überweisen zu lassen, so sparst du dir 2x das umtauschen (für Divi und für Kauf). Potentiell kannst du auch über Hedging nachdenken (zB über ein DTG oder besser den EUR/JPY FX Future), würde ich aber aktuell nicht unbedingt machen. MEn sind wir beim Yen über die letzten 25 Jahre eher nahe der Tiefpunkte.

@Jessica, worin begründet sich Ihre Annahme. das der Yen vs € eher nahe dem Tiefpunkt liegt?

Gibt es Argumente, eher Gefühl. oder eher Hoffnung?

paar Gedanken dazu,

a) Die japanische Notenbank sieht natürlich die „Unfälle“ der US Regionalbanken genau. Das

wollen sie in Japan möglicherweise nicht haben, obwohl sie wegen der exorbitanten Staatsverschuldung 270% zum BIP ein mindestens genauso hohes Bondexposure haben wie die Amerikaner, wenn nicht sogar höher.

b) Staatsverschuldung USA 120%BIP

c) Die Staatsverschuldung ist auch kein Problem, solange sie die bunten Scheinchen (Staatsanleihen) zwischen Notenbank und Politik/Staat immer schön hin und her wechseln und immer mal eine Null hintendranhängen. Aber der Außenwert der japanischen Währung wird eben immer weniger.

d) Ich hab auf die Schnelle keine belastbaren Zahlen zum QE ( Quantitative easing) bzw zur Divergenz zwischen USA /Europa/Japan/China gefunden. Sollen vielleicht auch nicht schnell gefunden werden.

das von Hand rauszusuchen wollte ich nicht.

e) Als sicher kann gelten: Seit der Finanzkrise führt Japan ein massives Programm zur „quantitativen Lockerung“ durch, das relativ gesehen mehr als dreimal so groß ist wie das in den USA.

f) Sie hatten gefühlt ewige Deflation, konnten machen was sie wollen und sind da nicht rausgekommen.

g) Die japanische Notenbank tritt als aktiver Käufer von Aktien und vor allem japanischen Aktien auf.

Gemessen am Marktwert, beläuft das Portfolio sich irgendwo um 7 Prozent der Marktkapitalisierung. Bei manchen Unternehmen wie dem Einzelhändler Fast Retailing (Uniqlo), dem Elektronikhersteller TDK oder dem Messgerätehersteller Advantest besitzt die Zentralbank mehr als 20 Prozent der Anteile.

Das ist nichts anderes als QE durch die Hintertür. Die Notenbank hält die Preise künstlich hoch.

Sollte sie im Zuge der Straffung der Geldpolitik als Käufer von Aktien ausfallen, fällt der Aktienmarkt in Japan.

steigt der yen, fallen die Aktien.

h) der Leitzins in Japan ist ein Witz und daran ändert sich so schnell nichts.

i) Ich sehe eher in USA (als in Japan) ehrliche robuste Anstrengungen, die Geldpolitik zu straffen. Ergo wird der Dollar härter. In Japan sehe ich wenig davon.

j) Fachkräftemangel + Überalterung der Bevölkerung + rigidere Einwanderungspolitik in Japan.

k) die kriegen als Volkswirtschaft kein nennenswertes Wachstum hin.

Ende, bin kein Experte, aber es sieht für mich nicht nach einem schnellen Anstieg des Yen aus.

Grüße @all zum Herrentag und Grüße auch an die Damen hier zum Feiertag.

Mitsubishi Chemicals hält m.E. 50,5% an Nippon Sanso und wird mit 7,67 Mrd € bewertet.

Der Preis für das übrige Geschäft von Mitsubishi Chemicals wäre dann ca. 3,41 Mrd € ( 7,67 – 4,52).

Mitsubishi Chemicals ohne Nippon Sanso-Beteiligung hätte demzufolge einen Preis von ca. 4,2 Mrd.

Der Umsatz der Gruppe ohne Nippon Sanso wäre dann vermutlich > 22 Mrd. Euro.

Eine Dividendenrendite von 4% scheint realitisch.

Leider ist die Rendite von Mitsubishi nicht überzeugend, da vermutlich ein Teil der Rendite zu den Schwestergesellschaften (Trade, etc) wandert,aber um mich an Nippon Sanso zu beteiligen,

würde ich diesen Weg bevorzugen.

Hallo Ben und Community,

Es passt von der Aktie hierher vom Thema eher zu Depots.

Ich habe mich Anfang des Jahres für Air Liquide entschieden und eine kleine Position aufgebaut.

Und zwar habe ich bei der Gesellschaft Air Liquide ein sogenanntes „Direct shareholding“-Depot eröffnet. Ist recht einfach.

Das bedeutet, dass die Aktien direkt dort als Namensaktien verwahrt werden (meistens ein Dienstleister)

Voraussetzung: Die englische oder französische Sprache sind kein Hindernis. Zur Not gehen auch die Übersetzungstools.

Das Depot ist innerhalb von zwei Wochen eröffnet gewesen. Die Transaktionsgebühren sind lediglich 0,1% zzgl. Steuer und Finanztransaktionssteuer. In Summe ca. 0,4% ohne Mindestbetrag.

Die Transaktionen als auch Dividenden werden per SEPA-Mandat über das normale Girokonto abgewickelt.

Viele französische Gesellschaften bieten das an. Nur nicht immer so einfach und kostengünstig.

Der Vorteil als direkter Namensaktionär ist neben der möglichen Hauptversammlungs-Teilnahme auch die reduzierte Quellensteuer mit 12,8% gemäß DBA.

Die Erträge müssen dann natürlich in der heimischen Steuererklärung übertragen werden und da findet dann die Anrechung der Quellensteuer als auch die Differenz-Nachzahlung zu den deutschen 25% Kapitalertragssteuer statt.

Wer persönlich auf die Hauptversammlung geht, bekommt sogar noch einen Teilnahme-Bonus von 20 Euro.