Ich beschäftige mich ja immer zu den Dividendenzahlungen intensiver mit der jeweiligen Aktie in meinem Depot. In der Zwischenzeit beobachte ich die Aktienkursentwicklung und überfliege die Unternehmensmeldungen.

Und in meiner Portfolio-Übersicht schaue ich mir die größten Gewinner und Verlierer eines Monats an.

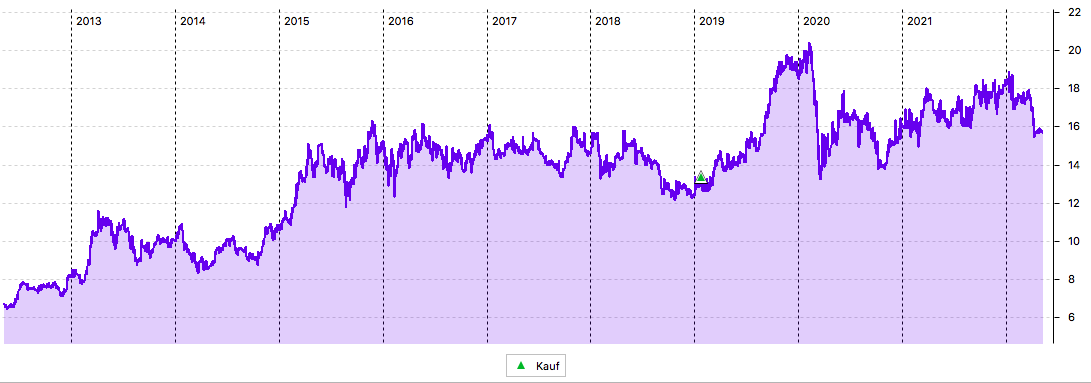

Bei meiner (bisher) einzigen japanischen Aktie habe ich in den letzten Wochen gedacht, dass irgendwas im Argen liegen muss. Denn seit Ende März ging es mehr als 10% abwärts.

Im Rahmen der Erstellung dieses Beitrags habe ich nun aber erkannt, dass ich da einem Irrtum aufgesessen bin und dass sich hier plötzlich eine Nachkaufgelegenheit eröffnet.

Woran das liegt, wie die jüngste Dividendenzahlung ausgefallen ist und welche Perspektiven ich der Aktie einräume, erfährst Du in diesem Beitrag.

Im Chart von Sekisui House auf Euro-Basis ist der Rückgang der letzten Wochen deutlich zu erkennen. Hier habe ich den japanischen Hausbauer ausführlich vorgestellt.

Dividende

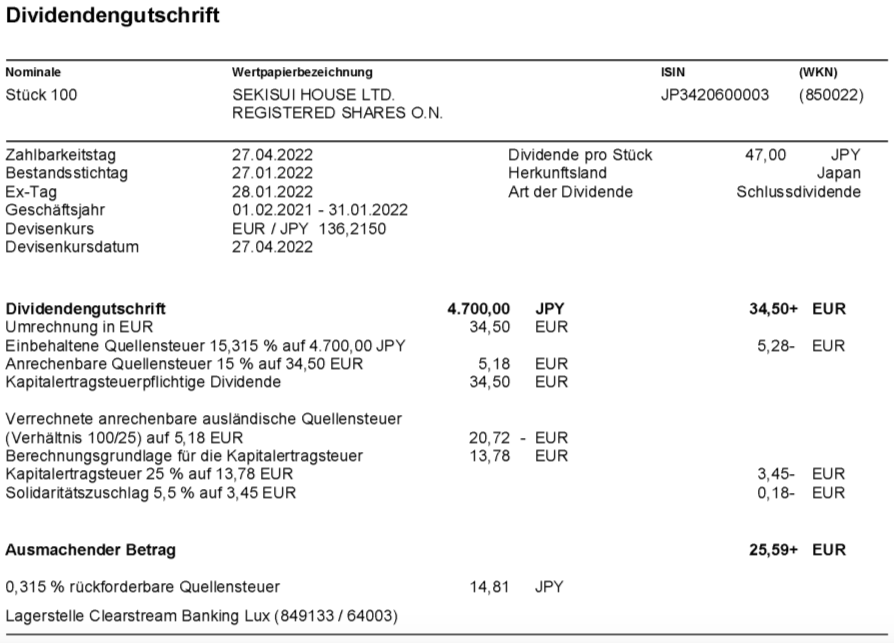

Sekisui House zahlt zweimal im Jahr eine Dividende (April und September). Das exDividende-Datum liegt dabei – wie häufig in Japan – ganze 3 Monate zurück.

Vor einem Jahr gab es im April eine Dividende von 39 Yen. Nun gibt es eine Dividende von 47 Yen je Aktie. Das ist eine Dividendenerhöhung um 20,5%. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 4.700 Yen. Sie wurde vom S Broker zum Kurs von 136,215 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 25,59 €. Sie wurde mit Wertstellung 27.04.2022 überwiesen.

Perspektiven

Die Dividendenzahlung ist damit noch einmal 2 Yen höher ausgefallen als sie noch ursprünglich geplant war. Damit ist Sekisui House nun auf dem besten Weg, im gesamten Jahr eine Rekorddividende auszuzahlen. Der bisherige Höchststand wurde 2020 mit 86 Yen erreicht, von denen allerdings 5 Yen als Jubiläumsbonus deklariert waren. 2021 gab es „nur“ 82 Yen.

Mit einer September-Dividende von mindestens 40 Yen wäre damit ein neuer Rekord aufgestellt. Ich bin gespannt, ob es so kommt. Die offizielle Planung liegt derzeit bei 47 Yen. Genug Puffer also, um das Ziel zu erreichen!

Aber die Dividende ist natürlich nicht alles. Die Zahlen zum abgelaufenen Geschäftsjahr (01.02.2021-31.01.2022) waren deutlich besser als im Vorjahr. Die Verkäufe konnten um 5,8% gesteigert werden (Vorjahr: +1,3%), operativ wurden sogar 23,4% mehr verdient (Vorjahr: -9,1%).

Damit ist Sekisui House kommend von einem niedrigen Corona-Jahr wieder deutlich auf den Wachstumskurs zurückgekehrt.

Das zeigt sich auch beim Gewinn je Aktie: Er stieg von 181,18 Yen auf 227,37 Yen und übertraf damit auch das Vor-Corona-Jahr (205,79 Yen) deutlich. In der ursprünglichen Prognose war nur ein Wert von 200,62 Yen erwartet worden, der dann zum Halbjahr auf 218,65 Yen angehoben wurde. Auch dieser Wert wurde damit deutlich übertroffen.

Die Prognose für das laufende Geschäftsjahr (bis 31.01.2023) sieht gar einen Anstieg beim Gewinn je Aktie auf 236,99 Yen vor. Die Verkäufe sollen dazu um 7,6% wachsen, der operative Gewinn um 2,5%.

Das sieht für mich alles sehr solide und in die richtige Richtung wachsend aus. Trotzdem ist der Aktienkurs in den letzten Wochen für mich als Euro-Anleger deutlich unter Druck geraten.

Das liegt aber ausschließlich am schwächeren Yen-Kurs. Er hat seit Anfang März deutlich nachgegeben und gegenüber dem Euro rund 10% verloren. Hintergrund sind die gestiegenen Zinserwartungen in den USA und Europa, die den Yen unattraktiver werden lassen. Mangels Inflation ist in Japan weiterhin nicht mit einem Zinsanstieg zu rechnen.

An der Heimatbörse hat sich Sekisui House im gleichen Zeitraum seitwärts bewegt.

Für mich stimmt mein Investmentcase bei Sekisui House damit weiterhin. Mit seinen emissionsarmen (bis hin zu emissionsfreien) und smarten Häusern trifft Sekisui House weiterhin den Zeitgeist und rollt das Konzept weltweit aus. Der Fokus liegt weiterhin auf den USA und Australien, mittelfristiges Potenzial besteht insbesondere in China.

Mit 100 Aktien hat Sekisui House nur einen kleinen Anteil an meinem Dividendendepot. Er liegt gerade einmal bei 0,4%. Die gute Entwicklung in der letzten Zeit gibt mir Anlass, konkret über einen Nachkauf nachzudenken.

Denn warum sollte ich die aktuelle Yen-Schwäche nicht ausnutzen? Ich will ja perspektivisch höhere Einnahmen aus dem Yen-Bereich erzielen. Und diese Währungsschwankungen bewusst in Kauf nehmen. Da ist es jetzt ein guter Zeitpunkt, den starken Euro zu nutzen. Auch wenn ich natürlich nicht weiß, ob der Yen womöglich noch schwächer wird.

Da der Hausbau aber auch konjunktursensitiv und zyklisch ist, möchte ich es nicht übertreiben. Mit Taylor Wimpey habe ich ja noch einen britischen Hausbauer im Depot und auch die französische VINCI ist groß im Baugeschäft (wenn auch mehr in Infrastrukturprojekten) tätig. Deshalb käme aktuell maximal eine Verdoppelung meiner Position von Sekisui House für mich in Betracht.

Ob die Aktie in absehbarer Zeit die Höchststände von Anfang 2020 bei etwas über 20 € wieder erreicht, halte ich angesichts der Yen-Schwäche derzeit aber für fraglich. Insofern besteht für mich keine Eile mit dem Nachkauf!

Auf einen Blick:

| Unternehmen: | Sekisui House Ltd. |

| ISIN: | JP3420600003 |

| Im Divantis-Depot seit: | 24.01.2019 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,63 € |

| Gesamtkaufpreis: | 1.363,35 € |

| Bisher erhaltene Netto-Dividenden: | 258,28 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

HI Ben,

ich sehe den japanischen Markt ebenfalls extrem interessant – insbesondere aus Dividenden-Sicht. Und suche nach 2-3 Qualitätswerten.

Sekisui ist ein sehr cooler Pick (aber aktuell ja auch am ATH, was aber nicht zwangsläufig schlecht ist), aber ich versuche aktuell mein Immobilien-Exposure nicht noch weiter zu erhöhen (habe einige REITs in US).

Bist du bei deiner Recherche zB auch auch Sumitomo Forestry (JP3409800004) gestoßen?

Hat >5% Dividende und ist einer weltweit größten Waldbesitzer. KGV angeblich < 5 aber mit 3Mrd MarketCap natürlich auch kein Large-Cap.

BG Markus

Hallo Markus,

Du wirst lachen: Ich habe mich heute Vormittag hingesetzt und wieder einmal zu japanischen Titel recherchiert. Heute stehen Daikin und Nippon Sanso auf meiner Liste. Beide nicht uninteressant, genauso wie Sumitomo Forestry. Die Charts von all diesen Aktien sehen im Moment aber für mich nicht so aus als müsste ich sofort einsteigen. Aber vielleicht starte ich demnächst mit kleineren Positionen bei ihnen. Mal schauen!

Viele Grüße Ben

tatsächlich könnte es sinnvoll sein, noch zu warten.

Ich bin im Sommer bei Daikin aus vor allem strategischen Gründen reingegangen (Thema: Klimatechnik), auch weil es eine japanische Firma ist (dividendenfreundlich für uns in D) und die Kennzahlen im Großen und ganzen stimmen (u.a. stabile EK-Quote, gute Liquidität, Umsatz und Gewinn steigen, FCF schwankt leider und KGV war vor Monaten mit 31 noch etwas hoch).

Bei mir hat die Daikinrakete noch nicht ganz gezündet, ich bin bei 165 EUR eingestiegen, derzeit steht der Kurs bei 156 EUR. ;-)

Daikin renne ich seit 3 Jahren hinterher.

War mir bislang immer zu teuer.

Wollte die immer für 100 € haben. :)

Meine Japaner sind Itochu, Mitsui und Sekisui.

Etwas schwieriger nachzuhalten als die Europäer oder Amerikaner.

Hallo Benn, hallo Matthias,

ich habe vor 4 Wochen meine Wärmepumpe/Klimaanlage von Daikin installiert bekommen, bin bestens zufrieden, sie läuft flüsterleise.

Daikin hat keine Lieferprobleme, die Anlagen werden in der Tschechei produziert, die wesentlichen Teile kommen aus Japan.

Als ich mich im Sommer für Daikin entschieden habe, habe ich mir auch die Aktie angesehen, nicht uninteressant.

Viele Grüße

Peter

Wenn das nicht Schicksal ist. ;-)

Ich schaue mir aktuell u.a. Telekom, Brauereien oder Einzelhändler in Japan an, wie z.B. Nitori (japan. Ikea), und Kobe Bussan (Handelsmarken). Aber auch Tokyo Electron (hattest du ja auch mal angerissen), Softbank Group (eigentlich spannend aber sehr unklare Zukunft) und Sony (scheint bereits fair bewertet).

Ich finde die Differenzierung mit Japan extrem interessant, aber verstehe die Dynamik des japanischen Börsenmarkt noch nicht so richtig und man findet auch wenig substantielles im Netz. Finde deine Sicht daher mega hilfreich.

BG Markus