Was Dich hier erwartet:

Eines meiner Ziele für das Jahr 2019 war und ist, mein Depot noch weiter zu diversifizieren. Und damit einhergehend meine Dividendenströme abzusichern.

Konkret hatte ich mir vorgenommen, meinen Blick (auch) nach Japan zu richten. Bereits im Januar nahm ich den ersten Titel aus dem Land der aufgehenden Sonne ins Depot.

Nun hat Sekisui House seine erste Dividende in japanischen Yen bezahlt und ich werfe einen Blick auf die Abrechnung.

Zudem ist eine deutlich angehobene Dividende meines Depotwerts Swiss Re eingegangen. Auch dazu alle Infos im Text.

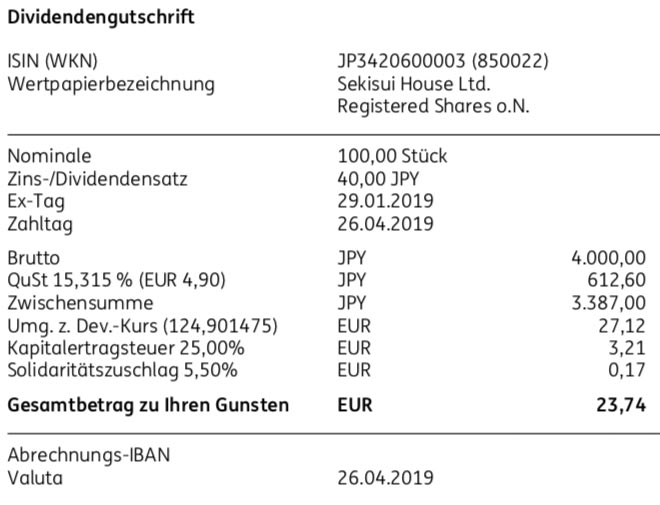

Sekisui House

Den Auswahlprozess, wie Sekisui House in meinen Fokus geriet, habe ich beim Kauf ausführlich beschrieben. Ich stieg zunächst mit einer Anfangsposition ein und wollte schauen, wie die Besteuerung der Yen-Dividende durchgeführt wird. Umso gespannter war ich also auf die Abrechnung:

Die Halbjahresdividende beträgt 40 Yen pro Aktie. Für meine 100 Aktien erhielt ich also 4.000 Yen. Sie wurde zum Kurs von 124,901475 in Euro umgerechnet. Abgezogen wurde eine Quellensteuer von 15,315%, von der wiederum 15,0% auf die deutsche Kapitalertragsteuer angerechnet wurde. Nach Abzug der Steuern verbleibt damit eine Netto-Dividende von 23,74 €. Sie wurde rückwirkend mit Wertstellung 26.04.2019 überwiesen.

Spannenderweise ergibt sich trotz der marginalen Nichtanrechnung der Quellensteuer eine Steuerquote von 25,88%, die damit ein halbes Prozent niedriger als bei deutschen Aktien (26,38%) ist. Das liegt am geringeren Solidaritätszuschlag durch die Quellensteueranrechnung auf die Kapitalertragsteuer.

Im Ergebnis bin ich damit sehr beruhigt und mir steht der Weg damit für weitere Käufe japanischer Aktien offen. Sekisui House hat sich seit dem Kauf ordentlich entwickelt, der Dividendenabschlag war sehr schnell aufgeholt. Gut möglich, dass ich schon zur nächsten Dividendenzahlung im September eine größere Aktienposition haben werde. Schließlich soll sich die Diversifikation in den Yen ja auch lohnen.

Auf einen Blick:

| Unternehmen: | Sekisui House Ltd. |

| ISIN: | JP3420600003 |

| Im Divantis-Depot seit: | 24.01.2019 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 13,63 € |

| Gesamtkaufpreis: | 1.363,35 € |

| Bisher erhaltene Netto-Dividenden: | 258,28 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Swiss Re

Auch Swiss Re hatte ich erst dieses Jahr (nach-)gekauft. Seit 2017 reinvestiere ich die Dividende der Munich Re und baue mir damit eine weitere Einkunftsquelle im Rückversicherungsbereich auf.

Swiss Re habe ich hier ausführlich vorgestellt. Für das vergangenene Geschäftsjahr wurde die Dividende von 5,00 CHF auf 5,60 CHF angehoben. Das ist eine Erhöhung um stattliche 12,0%!

Für meine nun 30 Aktien erhielt ich also eine Brutto-Dividende von 168,00 CHF. Wie für Schweizer Aktien üblich wurden hier 35,0% Quellensteuer abgezogen, aber nur 15,0% auf die deutsche Kapitalertragsteuer angerechnet. Den Differenzbetrag hole ich mir aber gesammelt für meine Schweizer Aktien für die Jahre 2017, 2018 und 2019 in einem Formular zurück.

Jedenfalls wurde die Dividende von ING zum Kurs von 1,140444 in Euro umgerechnet. Schlussendlich verblieb eine Netto-Dividende von 80,21 €. Sie wurde ebenfalls rückwirkend mit Wertstellung 25.04.2019 überwiesen.

Aktien der Swiss Re will ich weiterhin einmal im Jahr kaufen. Auch wenn es alles über ein Konto läuft und nur virtuell ist: die Vorstellung, mit der Dividende der Munich Re jeweils in die Swiss Re investieren zu können und nach 3 Jahren schon eine Netto-Dividende von 80 € erreicht zu haben, hat ihren Charme. Daran will ich weiterarbeiten.

Hätte ich noch keine Rückversicherung im Depot wäre aber immer die Munich Re meine erste Wahl. Die Historie hat gezeigt, dass ihr Geschäft weniger volatil ist und Finanzkrisen besser ausgeglichen werden können.

Ich reinvestiere die Munich Re-Dividende nur deshalb nicht in Munich Re-Aktien, weil meine Depotposition einfach schon zu groß ist. Aktuell macht sie 7,9% meines Depots aus. Die Swiss Re steht mittlerweile bei 0,74%.

Auf einen Blick:

| Unternehmen: | Swiss Re |

| ISIN: | CH0126881561 |

| Im Divantis-Depot seit: | 18.04.2017 |

| Letzter Nachkauf am: | 15.04.2020 |

| Stückzahl im Divantis-Depot: | 60 |

| Durchschnittskaufkurs inkl. Gebühren: | 85,87 € |

| Gesamtkaufpreis: | 5.152,35 € |

| Insgesamt erhaltene Netto-Dividenden: | 737,95 € |

| Verkauft am: | 20.02.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 94,56 € |

| Gesamtverkaufserlös: | 5.673,66 € |

| Gewinn/Verlust: | 1.259,26 € |

| Gewinn in Prozent: | +24,44% |

Mit diesen Dividendenzahlungen endet der April 2019 mit Erlösen von 625,82 € netto. Im gesamten Jahr 2019 habe ich jetzt schon 2.771,31 € netto erhalten.

Ich bin neulich auf der Suche nach guten japanischen Aktien auf Daikin Industries gestoßen, das Unternehmen produziert Klimaanlagen. Vielleicht wäre das ja was für dich/euch. Ich würde die Zukunftsschancen durch durch tendenziell wärmere Sommer und guten Zugang zu den aufstrebenden asiatischen Märkten als gut einschätzen. Hat jemand anderes sich schon einmal genauer mit Daikin beschäftigt?

Der Umsatz bei Daikin Industries (Bilanzjahresende im März, wie bei vielen japanischen Unternehmen; demnächst kommen also die Jahreszahlen für „2019“) hat im „Bilanzjahr 2014“ einen deutlichen Sprung gemacht, und gleichzeitig ist die operative Marge von zuvor 4-7% auf über 10% gestiegen (http://financials.morningstar.com/ratios/r.html?t=DKILF).

Zumindest ersteres liegt an der (2012 vereinbarten und 2013 durchgeführten) Übernahme von Goodman Global, was man der Heuschrecke Hellman & Friedman für $3,7 Mrd in Cash abgekauft hat (nachdem diese im Jahr 2006 Goodman für $1,8 Mrd übernommen hatte, also ihren Einsatz innerhalb von 7 Jahren verdoppeln konnte – https://en.wikipedia.org/wiki/Daikin#History). Dafür wurden die langfristigen Verbindlichkeiten von 238 Mio. Yen auf 633 Mio. Yen erhöht und 182 Mio. Yen (= etwa der halbe Kaufpreis) als Goodwill in die Bilanz geschrieben (das sind aber keine 10% der Bilanzsumme, drei Viertel der Assets sind „tangible“).

Die Aktienzahl wurde dabei nicht verwässert, der Buchwert pro Aktie ist nicht geschrumpft, und die Eigenkapitalquote (inklusive Goodwill) ist zuletzt sogar von 40% auf über 50% gestiegen. Die Kosten für das Fremdkapital liegen (dank der niedrigen Zinsen in Japan) bei knapp 5% des EBIT, das ist dasselbe Verhältnis wie bei Procter&Gamble.

Daikin erzielt nun (= 2018) jeweils ein Viertel seiner Umsätze in Japan und den USA sowie je 15% in China, Pazifik und Europa. Das ist also ein regional breit aufgestellter Weltkonzern mit weiterhin starkem Asien-Fokus, der von allfälligen Wechselkurseffekten betroffen wäre und dem insbesondere eine starke Aufwertung des Yen (wie 2011-2013 geschehen – deshalb stieg damals auch die operative Marge nur sehr zögerlich) ziemlich weh tun könnte, weil sie die Wettbewerbsfähigkeit auf dem Weltmarkt belasten würde.

Klimaanlagen sind zudem Investitionsgüter, das Geschäftsmodell muss also mindestens halbzyklisch sein – und da bin ich bei einem so starken Margenanstieg seit 2009 (der Konzerngewinn hat sich seit der Finanzkrise verzehnfacht, der Umsatz nur verdoppelt) sofort misstrauisch.

Ein Blick in die schönen Jahresberichte (bei japanischen Unternehmen ist es üblich, eine Historie der letzten 11 Jahre für alle wichtigen Kennzahlen anzugeben) bestätigt meinen Verdacht: 2008 hatte die operative Marge auch schon bei knapp 10% gelegen, und „März 2008“ bis „März 2010“ schrumpfte der Konzernumsatz um -20%, der Konzerngewinn sogar um -75%, und der Kurs der Aktie brach im Kalenderjahr 2008 von 39 € auf 14 € ein. Das ist kaum „robuster“ als BMW.

Dadurch ist die Aktie bei der Aufnahmeprüfung für meine Watchlist (deshalb habe ich die Annual Reports griffbereit) durchgefallen, denn sollte die operative Marge in der nächsten Wirtschaftskrise wieder auf das Niveau von 2009 schrumpfen, dann würden sich die beschriebenen Auswirkungen tendenziell wiederholen.

Und dafür möchte ich insbesondere in der aktuellen späten Phase des Weltwirtschaftszyklus kein KGV von aktuell über 20 bezahlen (sondern nur gut die Hälfte davon), wo die „beste aller Welten“ in Form der operativen Schönwetter-Marge bereits im Aktienkurs enthalten ist.

Da nützen auch die langfristigen Wachstumsperspektiven nichts (die ich im Kontext des Klimawandels durchaus interessant fände – genau diese Hoffnung scheint der Markt aber bereits eingepreist zu haben, ganz ähnlich wie bei Wassertechnik-Produzenten). Das vom Analystenkonsens prognostizierte Umsatzwachstum für 2016-2021e beträgt jedoch gerade mal +5,9% p.a., und dazu gibt es noch 1% Dividendenrendite… das ist zusammen weniger Wertschöpfungspotenzial als bei Nestlé oder P&G, die bei deutlich höherer Robustheit etwa dasselbe KGV kosten.

Hallo Ben, man kommt beim Lesen deines Blogs wirklich auf gute Ideen. Danke für das Portrait von Sekisui House. Ich habe mir mal die Dickschiffe aus dem Nikkei 225 angeschaut und war erstaunt, dass so große Namen wie Sony, Yamaha und Olympus ein KGV von 22 haben und nur bescheidene Dividendenrenditen von 0,6 bis 1,3 % bieten. Immerhin sind sie ja recht steuerfreundlich. Ich freue mich auf deinen Artikel zu Sekisui House, die Auszahlung steht ja vor der Tür.

Gruß und schöne Ostern.

Sebastian

Hallo Ben, mir ist neulich auch aufgefallen, dass mein Broker 15,315% Quellensteuer einbehalten hat obwohl diese in Japan nur 15% beträgt. Woran liegt das?