Es gibt unzählige Strategien, mit denen man versuchen kann, einen Erfolg an der Börse zu erzielen. Eine Strategie zielt darauf ab, zum Jahresbeginn die Verlierer des Vorjahres zu kaufen. Und damit auf eine Gegenbewegung im neuen Jahr zu setzen.

Sinn macht das natürlich nur bei soliden Unternehmen mit einem etablierten Geschäftsmodell. Denn bei einem Pleitekandidaten könnte sich eine Talfahrt auch unvermindert fortsetzen.

Die jetzt Dividende zahlende Aktie hat nun schon zwei Negativjahre in Folge hinter sich. Die genannte Strategie wäre also 2022 nicht aufgegangen.

Ich selbst komme nun aber einen Punkt, an dem ich denke: 2023 könnte wirklich zu einer Wende führen. Nach 2% Minus in 2021 und 18% Minus in 2022 hat die Aktie in den letzten zwei Monaten einen Boden gebildet. Und die Aussichten der Branche sind weiterhin positiv.

Warum also sollte 2023 nicht wirklich ein gutes Jahr für die Medizintechnik-Aktie werden?

Wo ich das große Potenzial für 2023 sehe und wie ich die aktuelle Situation einschätze, erfährst Du in diesem Beitrag.

Die Gesundheitsbranche boomt seit Jahren und hat auch für die Zukunft weiterhin gute Aussichten. Die Menschheit wächst und wird immer älter. Zugleich steigen die Zivilisationskrankheiten an.

Mit verschiedenen Aktien in meinem Depot habe ich auf die Marktführer in den einzelnen Sektoren des Gesundheitsbereichs gesetzt. Medtronic ist dabei die Nr. 1 bei Herzschrittmachern, hat aber auch noch viel mehr zu bieten hat. Die Aktie habe ich hier ausführlich vorgestellt. Leider hat das US-Unternehmen seinen steuerlichen Sitz in Irland und das ist für deutsche Anleger nachteilig. Denn die Quellensteuer wird nicht auf die deutsche Kapitalertragsteuer angerechnet!

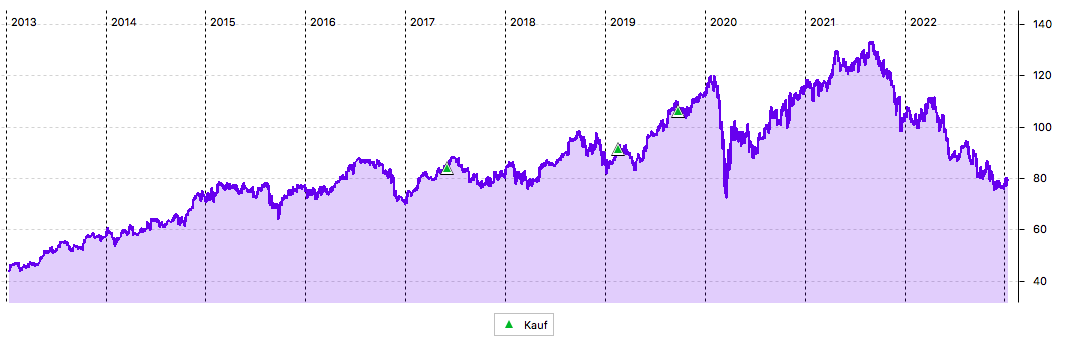

Wie eingangs beschrieben hat der Aktienkurs von Medtronic in den beiden letzten Jahren nicht viel Freude gemacht. Das Hoch erreichte sie mit 135,89 US$ im September 2021, seitdem ging es stetig abwärts:

Dividende

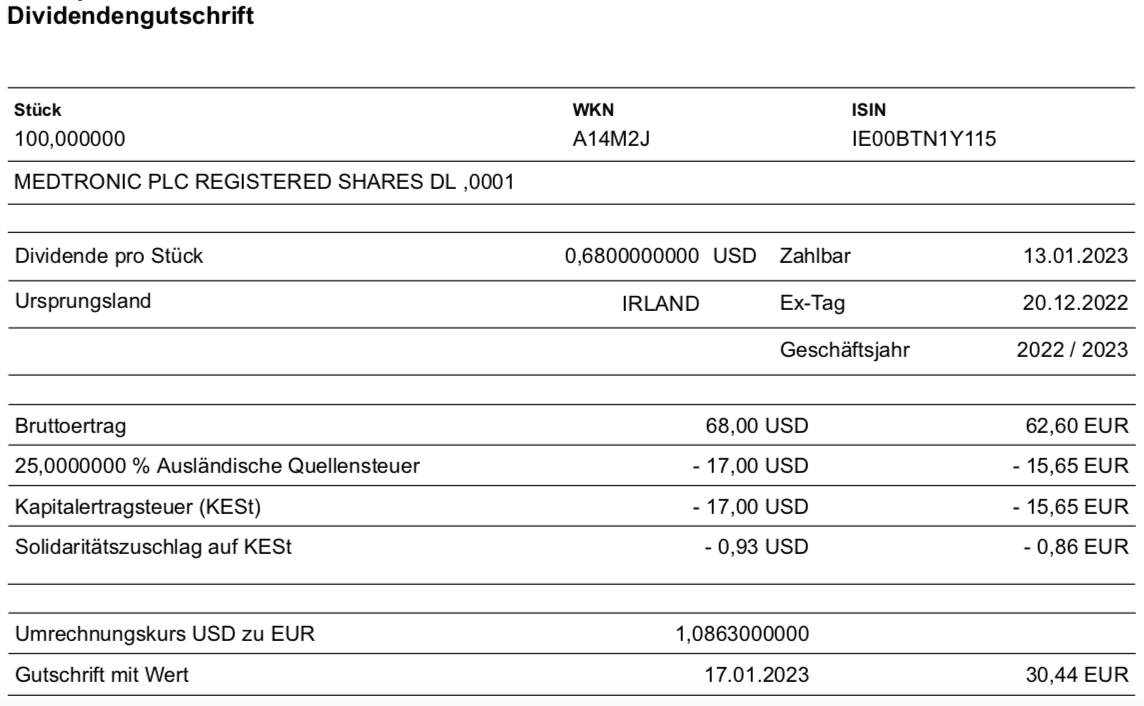

Medtronic zahlt erneut eine Quartalsdividende von 0,68 US$ je Aktie. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 68 US$. Sie wurde von maxblue zum Kurs von 1,0863 in Euro umgerechnet und nach Abzug und Nichtanrechnung der irischen Quellensteuer verbleibt eine Netto-Dividende von 30,44 €. Sie wird mit Wertstellung 17.01.2023 überwiesen.

Perspektiven

Stockende Lieferketten, Corona und der starke US-Dollar führten bei Medtronic in der letzten Zeit zu rückläufigen Quartalsergebnissen und einem sinkenden Aktienkurs.

Und das in einer Zeit, in der andere Gesundheitstitel deutlich besser abgeschnitten haben. Novo Nordisk hat 2022 für ein Plus von 33% in meinem Depot gesorgt und auch Novartis legte um 13% zu. Johnson & Johnson war 12% im Plus.

Allerdings sind das alles Titel, die ausschließlich oder mehrheitlich im Pharmabereich tätig sind. Der direkte Mectronic-Wettbewerber in der Medizintechnik Siemens Healthineers verlor hingegen im letzten Jahr 27% und war damit unterm Strich noch schwächer als Medtronic.

Das schwache Börsenjahr 2022 war auch in den berichteten Geschäften von Medtronic begründet.

Medtronic berichtete zuletzt über sein 2. Quartal 2023. Dabei handelte es sich um den Zeitraum von August bis Oktober 2022. Die Ergebnisse boten keinen Anlass zu Luftsprüngen: Der Umsatz ging um 3% auf 7,585 Mrd. US$ zurück. Organisch, d.h. ohne den Einfluss des starken US-Dollars, wuchs der Umsatz um 2%. Mit dem Umsatzrückgang wurden die eigenen Erwartungen verfehlt. Denn vor allem der Einfluss Chinas auf die Lieferketten war negativer als vom Management erwartet. Und genau das könnte der Hebel für eine bessere Entwicklung in 2023 sein!

Der Gewinn je Aktie sank im letzten berichteten Quartal um 2% auf 1,30 US$. Für die beiden weiteren Quartale des Medtronic-Geschäftsjahres wurde die Prognose heruntergenommen. Und angesichts der langsameren Erholung des Marktes Kostensenkungen angekündigt, um die niedrigeren Einnahmen und inflationsbedingt steigende Kosten auszugleichen.

Bisher war ein organisches Umsatzwachstum von 4-5% erwartet worden. Das wurde nun auf 3,5-4% gesenkt. Der negative Währungseinfluss wurde bisher mit 1,4-1,5 Mrd. US$ beziffert, aber auch das wurde – mit negativer Wirkung – auf 1,74-1,84 Mrd. US$ angepasst.

Entsprechend wird der (angepasste) Gewinn je Aktie nur noch mit 5,25-5,30 US$ (statt zuvor 5,52-5,65 US$) erwartet.

Bei dem Boden des Aktienkurses der letzten Wochen von rund 80 US$ entspricht das einem Kurs-Gewinn-Verhältnis von 15,2. Das ist für einen Marktführer in einem Wachstumsmarkt nicht besonders viel. Gleichzeitig ist es aber auch nicht spottbillig und so, dass Medtronic nun als Value-Schnäppchen gilt, das kurz vor der Kursexplosion steht.

Und trotzdem ist die aktuelle Bewertung ein guter Ausgangspunkt für eine positive Entwicklung im Börsenjahr 2023. Denn die möglichen Potenziale sind für mich greifbar: Ich höre und lese immer stärker in anderen Bereichen, dass sich die Lieferketten entspannen. Und das dürfte dann auch im Medizintechnikbereich über kurz oder lang der Fall sein. Und die Stärke des US-Dollars ist aus meiner Sicht an ihrer Höchstgrenze angekommen. „Schlimmer“ sollte es nicht werden, sondern eher ein wenig Entspannung eintreten.

Ich sehe also auf der einen Seite noch Potenzial, dass die zurückgenommene Prognose im Laufe der nächsten Monate übertroffen werden könnte. Und vor allem wechselt Medtronic ja dann Mai schon ins Geschäftsjahr 2024. Und da sollte die bisher nicht veröffentlichte Prognose dann noch ein Stück besser aussehen können. Und dann wäre – bei angenommener gleicher Bewertung – bereits ausreichend Potenzial im Aktienkurs vorhanden.

Ich bin deshalb tatsächlich zuversichtlich, dass Medtronic ein positives Börsenjahr 2023 hinlegen wird.

Bedeutet das dann auch, dass ich die Aktie jetzt nachkaufe? Ich bin hin- und hergerissen. Es gibt einige attraktive Aktien, denen ich für 2023 eine gute Performance zutraue. Mich stört natürlich die Quellensteuerthematik, die trotz einer optisch hohen Dividendenrendite nur eine bescheidene Dividende auswirft. Und wenn ich einmal Medtronic-Aktien nachkaufe, dann will ich die Position auch nicht mehr reduzieren. Die Entscheidung ist also langfristig und nicht nur von einem kurzfristigen Kurspotential getrieben.

Gleichzeitig sehe ich aber auch Veränderungen in meinem Depot, denn Johnson & Johnson und 3M werden in diesem Jahr mit Spin-Offs Geschäftsteile abspalten. Da könnte sich für mich nach einem Verkauf des Spin-Offs ein Wiederanlagebedarf im Gesundheitsbereich ergeben. Im Blick habe ich allerdings auch noch die neu an die Börse gekommene GE Healthcare. Sie will ich allerdings erst mal beobachten, wie sich als eigenständig Unternehmen entwickelt.

Ich werde die nächsten Wochen noch die Füße still halten und den Aktienkurs von Medtronic weiter begleiten. Sinkt er in den Bereich von 75 US$, dann werde ich eine kleinere Nachkauforder aufgeben. Und dann im 4. Quartal, wenn die beiden Spin-Offs anstehen, schauen, ob ich noch einmal eine größere Nachkauforder platziere.

Wenn es zu all dem nicht kommen sollte, dann könnte ich damit auch leben. Mit meinen 100 Aktien bin ich gut investiert und muss nicht zwingend erhöhen. Eine entspannte Situation!

Auf einen Blick:

| Unternehmen: | Medtronic |

| ISIN: | IE00BTN1Y115 |

| Im Divantis-Depot seit: | 01.06.2017 |

| Letzter Nachkauf am: | 25.09.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 87,02 € |

| Gesamtkaufpreis: | 8.701,82 € |

| Bisher erhaltene Netto-Dividenden: | 601,50 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ich erkenne aktuell eigentlich nur einen möglichen Grund für einen Kauf bei Medtronic, das ist die Hoffnung auf eine Rückkehr zu den Bewertungsniveaus der letzten Jahre – aktuelles Forward P/E 14,8 vs. 5yr Average Forward P/E: 19 (Morningstar), aktuelle DivR 3,3% vs. 5yr Average DivR 2,2% (Yahoo Finance)

Alle anderen Kennzahlen sehen für mich nicht nach einem attraktiven Investment aus:

– Wachstum EPS der letzten 5 Jahre: 1,63% p.a., Analystenschätzungen für die nächsten 5 Jahre: 2,71% p.a. (Yahoo Finance)

– Wachstum FCF der letzten 10 Jahre: 0,1% p.a., letztes Jahr: -15,7% (Gurufocus)

– ROIC 6,15% vs. WACC 6,32% (Gurufocus)

Persönlich würde ich SHL fundamental sehr eindeutig bevorzugen, allerdings ist meine Position relativ sehr groß (bin ganz kurz nach dem IPO eingestiegen) – JNJ bei einem der seltenen Rücksetzer wäre auch eine Möglichkeit im Medizintechnikbereich. Selbst bin ich in dem Bereich noch bei Coloplast investiert, Stryker schaue ich mir immer wieder an.

VG

Jörg

Hallo Ben,

kann es sein, dass Medtronic 2 Spin offs plant und das Steuer ungünstig für uns ist ?

Medtronic wird im Rahmen des Umstrukturierungsprozesses zwei Unternehmen ausgliedern

Von Raghav Mahobe

und Leroy Leo

24. Okt. (Reuters) – Medtronic Plc (MDT.N) gab am Montag bekannt, dass es zwei seiner kleineren Unternehmen in ein neues Unternehmen ausgliedern werde, um sein Portfolio zu straffen und das Umsatzwachstum zu beschleunigen.

Obwohl die beiden Geschäftsbereiche – Patientenüberwachung und respiratorische Eingriffe – relativ klein sind, sagte die Unternehmensleitung, die Abspaltung sei Teil der fortgesetzten Umstrukturierung von Medtronic.

„Der Prozess geht weiter. Dies ist ein nächster Schritt. Dies ist nicht unbedingt der letzte Schritt“, sagte Chairman und Chief Executive Officer Geoffrey Martha in einer Telefonkonferenz.

Medtronic, der weltweit größte eigenständige Hersteller medizinischer Geräte, hat sein Geschäft in den letzten Jahren umstrukturiert. Im Jahr 2018 kündigte das Unternehmen einen Umstrukturierungsplan an, der ihm helfen soll, über fünf Jahre jährlich 500 bis 700 Millionen US-Dollar einzusparen.

Die beiden Unternehmen trugen in dem Geschäftsjahr, das am 29. April endete, 2,2 Milliarden US-Dollar oder rund 7 % zum Umsatz von Medtronic bei. Sie haben weltweit mehr als 8.000 Mitarbeiter.

„Einer der Kritikpunkte an Medtronic war, dass die Organisation zu groß und komplex ist“, schrieb Evercore ISI-Analyst Vijay Kumar in einer Notiz und fügte hinzu, dass die Abspaltung dazu beitragen würde, den Fokus von Medtronic einzugrenzen.

Die Trennung, die voraussichtlich in den nächsten 12 bis 18 Monaten abgeschlossen sein wird, wird dem Unternehmen auch dabei helfen, Wert aus den beiden veräußerten Geschäftsbereichen freizusetzen.

Das Technologieportfolio zur Patientenüberwachung umfasst Nellcor-Pulsoximetrie und BIS-Gehirnüberwachung, während das Geschäft mit respiratorischen Eingriffen Beatmungsgeräte und Beatmungssysteme umfasst.

US-Unternehmen wie Johnson & Johnson (JNJ.N) , General Electric (GE.N) und 3M Co (MMM.N) haben ihre Geschäfte inmitten eines wachsenden Konsens aufgelöst, dass sie mit einem optimierten Fokus am besten abschneiden, zusammen mit zunehmendem Druck von ihnen aktivistische Investoren zur Steigerung der Aktionärsrenditen.

Medtronic ist wie viele Hersteller medizinischer Geräte mit Engpässen in der Lieferkette und steigenden Kosten konfrontiert, die durch den Ukraine-Konflikt und die strengen COVID-19-Lockdowns in China noch verschärft wurden.

VG

Ghost_69

was ich manchmal mache, ist bei Google die Tags „Rumors“ ( auf deutsch Gerüchte) plus Firmenname einzugeben. man erfährt dann viel über den Drive oder Spin des Unternehmens neben den Kennzahlen.

Ghost schreibt schon über die zwei geplanten Spin offs. Evtl hängt sich auch GE healthcare nach der Abspaltung von GE dort mit rein. Sei es wie es sei. Dank Ben weiß ich, das von der Divi nicht viel hängen bleibt und so werde ich hier außen vor bleiben. Die Story von medtronic ist gut, aber es ist nur eine von hundert guten storys.

Fand medtronic bzw diesen Bereich auch lange als nobrainer. Aber dieses ganze Krankenhausthema spitzt sich immer weiter zu. Jeder kennt ja die ganzen News zu diesem Thema. Große finanzielle Probleme der Krankenhäuser, immer mehr stehn vor der Pleite und das ja nicht nur bei uns. Wie mies das Gesundheitssystem bei den Amis läuft ist, ist auch seit Jahren bekannt. Umsatz werden sie logischerweise immer irgendwie machen, aber ob da wirklich Wachstum in diesem System die nächsten Jahre zu erkennen ist? Bezweifle es immer mehr.