Seit einiger Zeit finde ich die Aktie für einen Nachkauf deutlich zu teuer. Zum Verkauf kann ich mich bisher aber auch nicht durchringen. Denn sie deckt einige wichtige Felder in meinem Depot ab.

Zudem sind die fundamentalen Gründe, warum ich sie in mein Dividendendepot aufgenommen hatte, unverändert. Auch die politischen Rahmenbedingungen haben sich nicht verschlechtert.

Trotzdem ist die Bewertung in diesem Marktumfeld in meinen Augen zu hoch und die Depotposition relativ klein. Zuletzt hatte ich mich von solchen Aktien getrennt, um dann in größere Depotpositionen umzuschichten.

Im heutigen Beitrag liste ich noch mal alle Vorteile des Engagements auf und wäge dann ab, wie ich damit umgehen will.

Außerdem gibt es alle Details zur jüngsten Dividendenzahlung und zum Schluss eine vielleicht überraschende Entscheidung.

Durchweg positiv sind meine bisherigen Erfahrungen mit dem kanadischen Telekommunikationsunternehmen BCE. Hier habe ich es ausführlich vorgestellt.

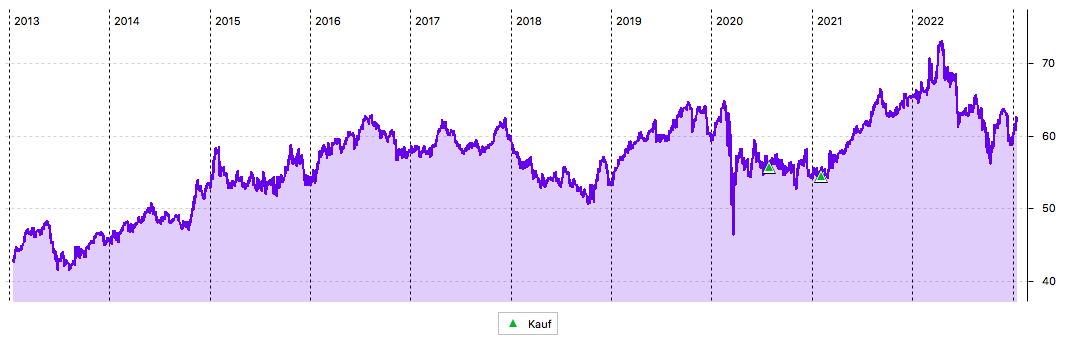

Am Chart siehst Du, dass ich bei meinen beiden Käufen einen guten Zeitpunkt erwischt hatte, die Aktie nach einem steilen Anstieg nun aber wieder deutlich zurückgekommen ist:

Dividendenzahlung

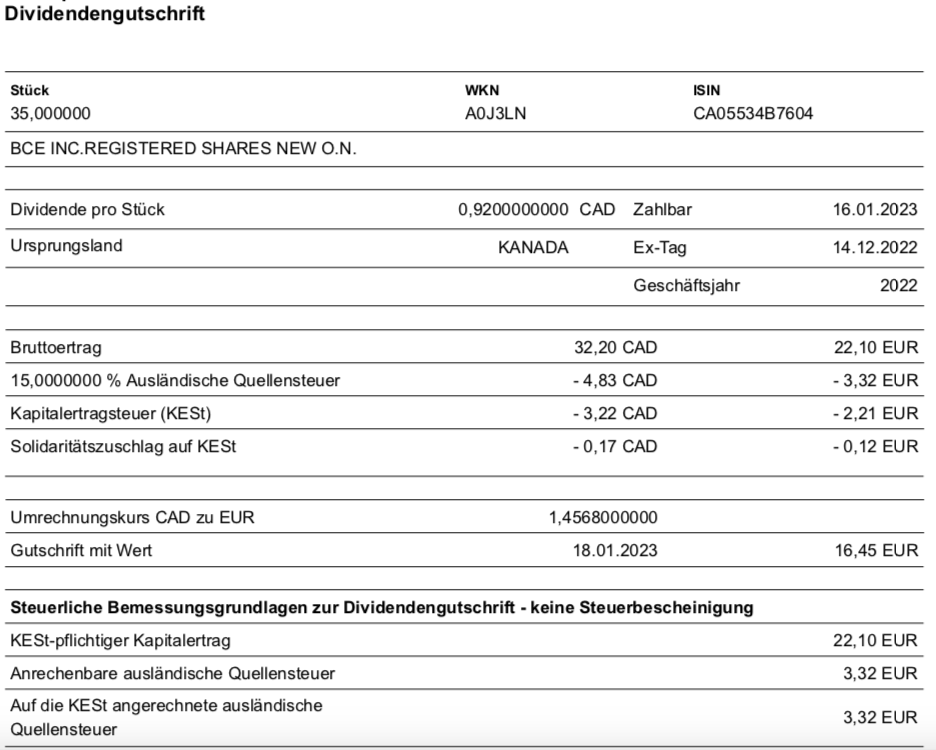

BCE zahlt erneut eine Quartalsdividende von 0,92 CAD je Aktie. Für meine 35 Aktien beträgt die Brutto-Dividende damit 32,20 CAD. Die Umrechnung in Euro erfolgte durch maxblue zum Kurs von 1,4568. Die Quellensteuer ist – anders als bei anderen Brokern – unauffällig: maxblue hat erneut lediglich 15% Quellensteuer berechnet und sie vollständig auf die deutsche Kapitalertragsteuer angerechnet. Nach dem Steuerabzug verbleibt somit eine Netto-Dividende von 16,45 €. Die Dividende wird mit Wertstellung 18.01.2023 überwiesen.

Perspektive

Mit dem abgelaufenen Jahr habe ich nun für drei Kalenderjahre eine Performance für BCE. Sie ist durchaus unterschiedlich, unterm Strich aber immer noch positiv:

| Jahr | Total Return | Dividendendepot |

|---|---|---|

| 2020 | -0,73% | -1,36% |

| 2021 | +39,34% | +22,82% |

| 2022 | -4,77% | -6,98% |

| 2020-2022 | +31,72% | +12,68% |

Damit hat sich BCE in jedem Jahr besser als der Durchschnitt des Dividendendepots entwickelt: in schlechten Jahren wirkte die Aktie stabilisierend, im guten Jahr performte sie deutlich besser.

Diese Übersicht spricht aus meiner Sicht sehr deutlich für einen Verbleib der Aktie im Depot und – nur von diesen Zahlen her – auch klar für einen Nachkauf.

Dafür spricht auch, dass ich in der Telekommunikationsbranche nicht mehr so stark gewichtet bin (AT&T habe ich deutlich reduziert, Vantage Towers nach Übernahmeankündigung verkauft). Und diese Branche aber weiterhin für stabilisierend halte. Überdies ist BCE meine einzige kanadische Aktie im Depot und auch diese Diversifikation ist mir wichtig. Und zuletzt spricht auch der Zahlungsrhythmus der Dividenden (1,4,7,10) für die Aktie. Denn diese Monate (vor allem Januar und Oktober) sind ohnehin schon schwach vertreten. Und BCE hat eine Dividendenrendite von 6%.

Wie eingangs schon erwähnt, möchte ich kleine Depotpositionen perspektivisch zu größeren Positionen entwickeln. Denn die Beobachtung und quartalsweise Analyse der Ergebnisse ist aufwändig und lohnt sich eher bei größeren Abschnitten.

Aber ein Nachkauf macht für mich nur Sinn, wenn ich die Aktie nicht für überteuert halte. Und das ist bei BCE (leider) seit einiger Zeit der Fall.

Zuletzt hat BCE die Ergebnisse zum 3. Quartal 2022 berichtet. Das Jahresergebnis soll mit den Zahlen zum 4. Quartal am 2. Februar veröffentlicht werden.

Die letzten Geschäftszahlen (zum 3. Quartal 2022) waren erneut solide, aber nicht herausragend:

Konzernweit legte der Umsatz im Vorjahresvergleich um 3,2% zu. Der Nettogewinn sank jedoch um 5,2%, der adjustierte Gewinn je Aktie stieg gleichwohl um 7,3%.

Wie schon im Vorquartal legte der freie Cash-Flow erneut zu, er stieg um 13,4%.

Die Guidance für 2022 wurde erneut bestätigt. Sie sieht ein Wachstum beim Gewinn je Aktie von 2-7% vor. Ausgehend vom Vorjahres-Gewinn von 3,19 CAD je Aktie würde das einen Wert zwischen 3,25 und 3,41 CAD ergeben. Im Mittel wären das 3,33 CAD. Bei einem aktuellen Kurs von 62,94 CAD ergibt das ein Kurs-Gewinn-Verhältnis von 18,9.

Ein solches KGV empfinde ich als deutlich zu hoch. Jedenfalls gibt es genug andere Aktien, die attraktiver bewertet sind und deshalb eher für einen Nachkauf in Frage kommen. Zwar will ich eine Verizon aus anderen Gründen nicht nachkaufen, aber sie notiert beispielsweise bei einem KGV von weniger als der Hälfte.

Mit einem Marktwert von rund 1.500 € ist die BCE-Aktie aktuell eine meiner kleinsten Depotpositionen. Was also tun?

Für mich ist der 2. Februar der Tag der Wahrheit. Denn mit der Vorlage des Jahresergebnisses wird auch die neue Prognose für das Jahr 2023 bekannt gegeben. Und auf dieser Basis kann ich dann das KGV neu berechnen. Ich kenne dann den exakten Gewinn für 2022 und das erwartete Wachstum für 2023. Und – so war es zumindest im letzten Jahr – gibt BCE auch die neue Dividende für die folgenden vier Quartale bekannt. Im letzten Jahr gab es eine Erhöhung um 5,1%.

Um mir objektive Kriterien für meine Entscheidung, wie ich weiter mit der Position umgehe, zu schaffen, werde ich nach folgender Matrix agieren:

Ich kaufe nach, wenn der prognostizierte 2023er-Gewinn je Aktie im Mittel bei mindestens 3,50 CAD liegt und die Dividende um mindestens 6% erhöht wird.

Ich lasse die Position unverändert, wenn nur eines der beiden Kriterien erfüllt ist.

Ich verkaufe, wenn keines der beiden Kriterien erfüllt ist.

Mit einer solchen Dividendenerhöhung würde BCE einem Inflationsausgleich gerecht werden, denn für 2022 wird in Kanada insgesamt eine Inflation von 6,9% erwartet. Und der Gewinn je Aktie würde ausgehend von einer in der Mitte erreichten Prognose 2022 um 5% steigen.

Beides sind für mich realistische Szenarien, die jetzt nicht überaus ambitioniert sind. Aber mit diesen Vorgaben kann ich dann eine Entscheidung treffen, die nicht nur ein reines Bauchgefühl ist.

Auf einen Blick:

| Unternehmen: | BCE Inc. |

| ISIN: | CA05534B7604 |

| Im Divantis-Depot seit: | 27.07.2020 |

| Letzter Nachkauf am: | 19.10.2023 |

| Stückzahl im Divantis-Depot: | 40 |

| Durchschnittskaufkurs inkl. Gebühren: | 35,60 € |

| Gesamtkaufpreis: | 1.423,95 € |

| Bisher erhaltene Netto-Dividenden: | 237,76 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

was hältst du von Orange?

Zuverlässige Dividende und m.E. aktuell wieder auf einem akzeptablem Einstiegsniveau.

VG

Martin

Hallo Ben,

folgende Frage bezieht sich nicht auf den Artikel, jedoch wäre ich für eine Antwort trotzdem dankbar.

Du hattest schon mehrmals in verschiedenen Beiträgen erwähnt, dass an der Börse immer die Zukunft gehandelt wird. Wie kann ich das genau verstehen? Den Corona-Crash oder die Ukraine-Krise konnte ja niemand vorhersehen und wenn der Kurs einer Aktie beispielsweise aufgrund einer Umsatzverfehlung rapide fällt, passiert das ja auch aufgrund der Meldung und nicht vorab.

Danke dir im Voraus für eine Antwort.

Nico

Die Position scheint mir tatsächlich etwas klein.

Vernünftiges Dividend reinvestment ist da kaum möglich.

Eine anständige positionsgrösse aufbauen, Dividenden reinvestieren und dann mit ausreichend Geduld Der Position beim wachsen zusehen.

Thema ETF hatten wir gerade erst. Möchte hier trotzdem noch mal kurz auf einen ETF hinweisen,

der mir tatsächlich erst vor kurzem aufgefallen ist. Und zwar der hier :

Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) TER 0,29 %

ISIN: IE00B8GKDB10

WKN: A1T8FV

Ticker: VGWD

und hab mir auch schon die ersten Stücke geholt.

Warum. Auf den Inhalt kommt es an. Bei den meisten ETF sieht man auf den factsheets immer nur die TopTen positions und dann hört man auf zu suchen. Bei diesem hier habe ich aber auf

https://www.vanguardinvestor.co.uk/investments/vanguard-ftse-all-world-high-dividend-yield-ucits-etf-usd-distributing/portfolio-data

die komplette Inhaltsliste gefunden und die hat mich sehr überzeugt, um es mal so zu formulieren.

Da sind wirkliche alle wichtigen Gesellschaften drin, die erstens Dividende (gut) zahlen und in der jeweiligen Branche führend sind und die man am liebsten alle hätte. Am besten bei Langeweile selber mal in die Liste reinsehen und von vorn nach hinten durchblättern.

Eigentlich braucht man als erfolgreicher Aktieninvestor nur die Liste dieses ETF von oben runter zu kaufen und dann hat man es auch schon.(meine Meinung)

Ich höre schon ein leises Aber, weil ESG usw. Aber die Diskussion um ESG hat seit dem Robert Habeck einen Bückling vor Al Thani, dem Emir von Katar machen musste , auch ziemliche Kratzer am Lack bekommen

und möchte ich hier auch keine Diskussion vom Zaun brechen.

Also wer will, kann sich den ETF ja mal ansehen. Mich hats überzeugt und wie immer keine Werbung und

jeder für seinen eigenen Kartoffelacker.

Grüße und schöne Restwoche

Ja Thomas, für ETF-Fans wie mich ist dieser ETF natürlich schon seit langem gut bekannt.

Er dürfte unter den Dividenden-ETFs im Markt der renommierteste von allen sein, wohl dicht gefolgt vom SPDR US Dividend Aristocrats.

Mir gefällt am A1T8FV sehr gut: Hohe Diversifizierung (fast 2.000 Werte), niedrige Kosten für einen Div-ETF (0,29%), schön großes Fondsvolumen (über 3.00 Mio EUR), USA werden mit unter 45% nicht so hoch betont, die Top-10 Werte sind wirklich klasse (davon habe ich derzeit: …4 von den Top-10: JNJ, P&G, HD, MRK…als auch 12 von den Top-50: zusätzlich KO, BRO, SAM, CIS, TXN, AMG, CAT, BLK), Ausschüttungshöhe ist gut.

Ich habe mich bewusst gegen den A1T8FV entschieden, da ich viele der Top-20 Werte bereits im Depot habe und die Kursrendite des A1T8FV der letzten Jahre für mich nicht besonders überzeugend ist.

Ich habe vor, eher auf den A2JAHJ zu setzen (VanEck), zwar recht klein (im Vergleich), jedoch auch mit einer guten Kursrendite bei ordentlicher Dividendenausschüttung. Hinzu kommt: Es sind Werte in den Top-20, die ich nicht als Einzelaktien besitze.

Wie man es auch dreht und betrachtet, letztendlich macht es wohl nicht so viel aus, welchen Dividenden-ETF man bespart. Hauptsache, man bleibt dran und beweist Ausdauer.

Hallo Matthias,

Also ich habe beide im Depot, sowohl den VanEck, als auch den Vanguard und bin damit super zufrieden!

…das freut mich sehr zu hören, lieber Claudio, danke dir!

Meine Beweggründe für einen Dividenden-ETF (…ich weiß, viel spricht auch dagegen…) sind vor allem: Als Ü50er habe ich nicht mehr einen Zeithorizont wie ein U30er (deshalb auch keine CRM, Cloudflare oder TSL im Depot) + ETFs schwanken nicht so stark wie einige meiner Einzelaktien und vermitteln Stabilität im Depot.

In den letzten Monaten habe ich mich schwer getan, den für mich passendsten Div-ETF zu finden. Irgend etwas passt immer nicht: zu kleine Fondsgröße, zu teuer, zu niedrige Ausschüttung, zu niedriges Ausschüttungswachstum, zu niedrige Kursrendite der letzten Jahre, zu viel USA im Portfolio etc. – alles Aspekte, die leider in nahezu allen Div-ETFs vorkommen.

Unter Abwägung aller Einflussfaktoren (die ich halbwegs im Blick habe) ist der A2JAHJ für mich – mit einem US-lastigen Aktiendepot – eine sehr sinnvolle Ergänzung.

Auf den A12CXZ (Europa ohne UK) wollte ich wiederum nicht setzen, da es glaube ich, nicht clever ist, ausschließlich auf Europa zu setzen (man sieht übrigens auch an den Emerging Markets gut: Deutliche Underperformance in den letzten Jahren, hätte mich geärgert…).

Die All-World- oder ACWI-Alternativen von iShares oder Vanguard sind auch eine sinnvolle Option,

für mich schieden sie jedoch wegen zu geringer Dividende aus (deshalb auch nicht der größte aller ETFs in meinem Depot, der Vanguard S&P 500).

Hallo Matthias

Ja das sind im wesentlichen auch meine Gedanken als Ü60er. Was bei mir noch dazukommt, sollte es mich einmal plötzlich dahinraffen, halte ich es für meine Frau/Nachkommen(keiner mit Interesse oder Kenntnisse über Aktien) wesentlich einfacher sich mit ETfs auseinanderzusetzen, als mit Einzelaktien. Da hab ich auch noch einige, schichte aber mit zunehmendem Alter in die beiden ETF um. Die Ausschüttungen verwenden wir aktuell fürs reisen, was übrig ist wird wieder investiert. Für mich eine einfache, entspannte Art zu investieren. Früher (Neuer Markt) habe ich auch gezockt, aber das brauch ich heute nicht mehr!

Ich stelle hier nicht auf Kursentwicklung, sondern auf Ausschüttung ab. Stabilität und langsame Entwicklung lässt sich bei der Zusammensetzung fast gar nicht verhindern.Wenn ich Werte doppelt habe

Einzeln und oder ETF, stört mich das weniger, als wenn ich eine Lücke sehe, die auch noch bearbeitet werden muss

;-)

Grüsse