Was Dich hier erwartet:

Mittlerweile habe ich 5 Versicherungsaktien in meinem Dividendendepot liegen. 4 davon haben ihre Dividende in diesem Jahr erhöht.

Woran es bei dem Ausreißer liegt und wie zufrieden ich mit dem Alternativtitel bin, den ich erst im Februar ins Depot gekauft hatte, darum geht es im heutigen Beitrag.

Ich berichte über die beiden Dividendenzahlungen und über meine Strategie zu den beiden Depotpositionen für die nächsten Jahre. Wo kaufe ich nach und wo eher nicht? Und was könnte meine Meinung ändern?

Swiss Re

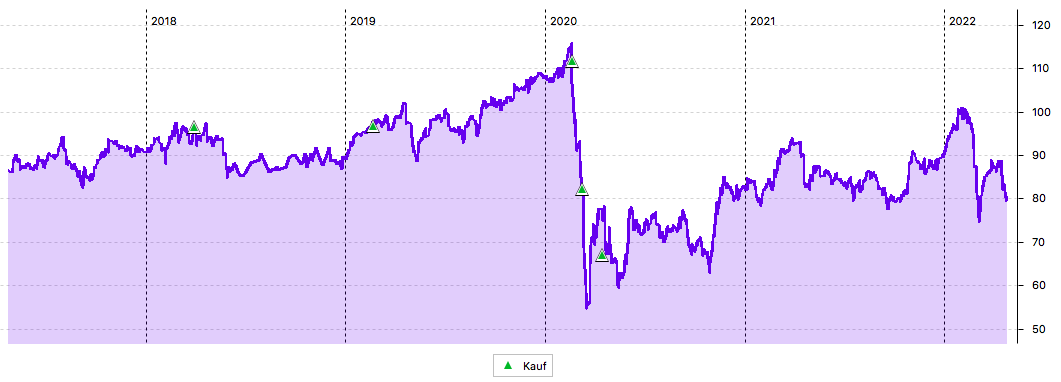

Die Swiss Re war bisher neben der Munich Re, der Allianz und Talanx mein kleinster Versicherungstitel im Dividendendepot.

Aufgebaut hatte ich die Position in den letzten Jahren mit den Dividendenerträgen der Munich Re, die ich nicht in meinem größten Depotwert reinvestieren wollte.

Insgesamt – so viel kann ich jetzt schon sagen – bin ich mit der Entwicklung der Aktie nicht zufrieden. Der Aktienkurs notiert weiterhin unterhalb des Niveaus vor dem Corona-Crash:

Dividendenzahlung

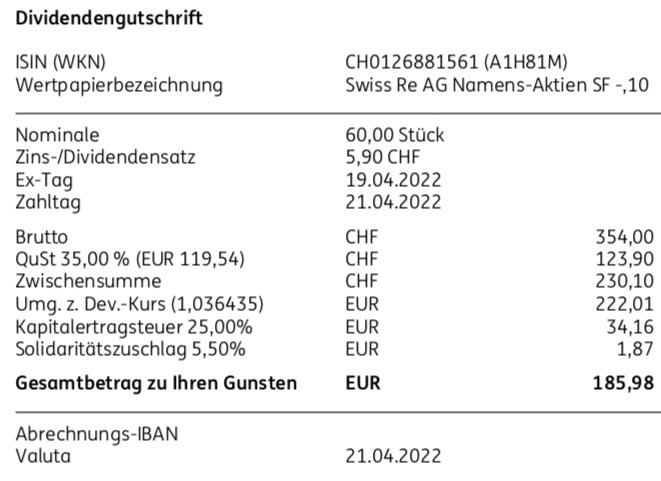

Zur weiteren Unzufriedenheit trägt die Dividendenzahlung bei. Die Swiss Re zahlt in diesem Jahr nämlich „lediglich“ eine unveränderte Dividende in Höhe von 5,90 CHF pro Aktie. Für die 60 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 354 CHF. Da es sich um eine Schweizer Aktie handelt, werden zunächst 35% Quellensteuer berechnet, von denen 15% direkt auf die deutsche Kapitalertragsteuer angerechnet werden. Die restlichen 20% lassen sich aber relativ einfach aus der Schweiz zurückholen (hier nachlesen).

Alle 60 Aktien liegen bei der ING im Depot, da ich dort automatisch und kostenfrei den Tax Voucher erhalte, der zur Rückerstattung der Quellensteuer notwendig ist.

Die Bruttodividende wurde zum Kurs von 1,036435 in Euro umgerechnet. Nach Abzug der Steuern verbleibt dann eine Nettodividende von 185,98 €. Sie wurde rückwirkend mit Wertstellung 21.04.2022 verbucht.

Aufgrund des deutlich stärkeren Schweizer Frankens gegenüber der letztjährigen Zahlung ergibt sich unterm Strich trotzdem eine höhere Dividendenzahlung. Letztes Jahr erhielt ich 174,14 € netto, in diesem Jahr sind es 185,98 €. Das ist ein Zuwachs von 6,8%, für den aber die Swiss Re nichts kann.

Perspektiven

Enttäuscht bin ich nicht von der Dividendenzahlung an sich, sondern davon, dass kein höherer Gewinn erwirtschaftet wurde. Denn nun zahlt die Swiss Re das dritte Jahr in Folge eine Dividende, die nicht vom Jahresergebnis gedeckt ist. Aufgrund ausreichender Reserven in den freiwilligen Gewinnrücklagen ist die Dividendenzahlung aber kein Problem für die Swiss Re.

Immerhin ist das Thema als Herausforderung beim Management klar positioniert. In 2021 wurde mit einem Gewinn von 1,4 Mrd. USD und eine Eigenkapitalrendite (ROE) von 5,7% erzielt.

Für 2022 ist die Zielmarke auf 10% gelegt worden und bis 2024 soll sie auf 14% steigen. Ob das realistisch ist? Die Börse hat offenbar deutliche Zweifel.

Natürlich ist ein Ergebnis in der Größenordnung von 2021 schon mal ein großer Fortschritt gegenüber dem Verlust in 2020. Aber der Weg zur Erreichung der gesetzten Ziele ist noch weit.

Auf dem Investorentag am 7. April wurde immerhin auch das Ziel bekräftigt, dass die Dividende wieder steigen soll, wenn die Gewinne langfristig ansteigen. Mit der Formulierung hält sich das Management offen, dass auch im nächsten Jahr nur eine stabile Dividende gezahlt wird.

Swiss Re ist für mich eine klare Halteposition. Spannender sind andere Versicherungstitel, die bereits in ihren Ergebnissen deutlicher zum Vor-Corona-Niveau zurückgekehrt sind.

Auf einen Blick:

| Unternehmen: | Swiss Re |

| ISIN: | CH0126881561 |

| Im Divantis-Depot seit: | 18.04.2017 |

| Letzter Nachkauf am: | 15.04.2020 |

| Stückzahl im Divantis-Depot: | 60 |

| Durchschnittskaufkurs inkl. Gebühren: | 85,87 € |

| Gesamtkaufpreis: | 5.152,35 € |

| Insgesamt erhaltene Netto-Dividenden: | 737,95 € |

| Verkauft am: | 20.02.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 94,56 € |

| Gesamtverkaufserlös: | 5.673,66 € |

| Gewinn/Verlust: | 1.259,26 € |

| Gewinn in Prozent: | +24,44% |

Protector Forsikring

Eine Aktie, die ich deutlich spannender finde, ist Protector Forsikring. Sie habe ich bei meinem Kauf im Februar ausführlich vorgestellt.

Dividendenzahlung

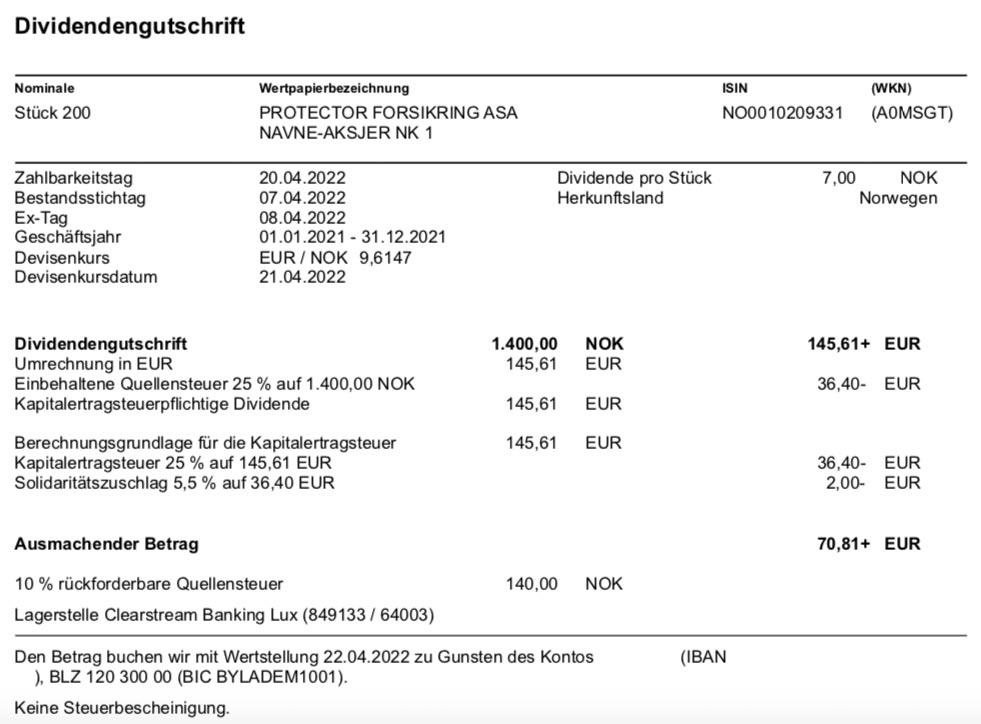

Protector Forsikring zahlt nun eine Dividende von 7 NOK je Aktie. Für die 200 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 1.400 NOK. Hier ist die Quellensteuersituation noch mal etwas anders als in der Schweiz. Es werden einerseits 25% Quellensteuer abgezogen. Und auf der anderen Seite die deutsche Kapitalertragsteuer nebst Solidaritätszuschlag berechnet.

Der Quellensteuerabzug lässt sich auf 15% vorab reduzieren, wenn man ein entsprechendes Formular bei der DKB einreicht. Das habe ich noch nicht geschafft, da ich erst so kurz Aktionär der norwegischen Aktie bin. Es steht aber auf meiner To-Do-Liste, um den Abzug für zukünftige Dividenden zu reduzieren.

Die Bruttodividende wurde zum Kurs von 9,6147 in Euro umgerechnet. Nach Abzug der Steuern verbleibt dann eine Nettodividende von 70,81 €. Sie wurde mit Wertstellung 22.04.2022 verbucht.

Perspektiven

Seit meinen beiden Käufen im Februar gab es noch keine neuen Unternehmensmeldungen. Die Aktie hat sich in den letzten Wochen in einer Range zwischen 10 € und 13 € bewegt.

Ich bin noch dabei, mir ein Gefühl für die Entwicklung zu verschaffen. Zumal sich die Aktie im letzten Jahr nahezu verdoppelt hat. Ich kann mir aber gut vorstellen, dass ich in diesem Jahr sogar noch mal nachkaufe. Denn mit einem Depotanteil von 0,5% ist der Anteil vergleichsweise gering. Gleichzeitig sehe ich eine Wachstumsdynamik sowohl bei den Geschäftsergebnissen als auch bei den Ausschüttungen. Eine kurzfristige Verdoppelung des Depotanteils halte ich deshalb für gut möglich.

Damit würde Protector Forsikring dann an den Depotanteil der Swiss Re heranrücken und diese mittelfristig dann auch überflügeln.

Auf einen Blick:

| Unternehmen: | Protector Forsikring |

| ISIN: | NO0010209331 |

| Im Divantis-Depot seit: | 04.02.2022 |

| Letzter Nachkauf am: | 28.04.2022 |

| Stückzahl im Divantis-Depot: | 400 |

| Durchschnittskaufkurs inkl. Gebühren: | 10,82 € |

| Gesamtkaufpreis: | 4.327,29 € |

| Bisher erhaltene Netto-Dividenden: | 373,55 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben…,

habe mir die Aktien jetzt auch ins Depot geholt.

PF scheint ja ein recht interessantes Investment zu sein, obwohl die steuerlichen Abzüge hierbei nicht außer Acht zu lassen sind.

PS.: bei der Zahlungsaufstellung muss ein Zahlen Dreher drin sein.

200 Stück x 11,70 = 1251,29€

Oder hab ich ein Denkfehler.

Vielen Dank für die Aktienvorstellung.

Gruß Maik

Hallo Maik,

Danke für den Hinweis. Es war kein Zahlendreher, sondern im Gesamtbetrag hatte ich den zweiten Kauf nicht addiert. Habe es gerade korrigiert!

Vielen Dank nochmal und viele Grüße Ben

In 2021 habe ich mir mal die Kennzahlen einiger Rückversicherungen angeschaut, SwissRe, MunichRe und HannoverRück waren dabei. Die – so erinnere ich mich – geben sich alle nicht viel. Sind durchaus ähnlich, von den Zahlen her.

Ich bin mit einer mittleren Position von 15 MunichRe-Aktien sehr zufrieden und habe vor, diese lange zu halten.

Ping An ist ja als chinesischer Versicherer digital wohl state-of-the-art, ich habe mir daran jedoch 2021 die Finger verbrannt (Kursrückgang) und erstmal Abstand genommen.

Länder wie die Schweiz oder Norwegen sind für mich als deutscher Anleger wegen der Dividendensteuern eher schwierig. Ich halte es dann lieber mit Deutschland, den USA, NL oder UK.

Im Depot habe ich noch – natürlich – die Allianz. Für mich ein Star am doch arg gebeutelten DAX.

Daniel von Investflow hat mich auf die UnitedHealth Group aufmerksam gemacht. Deren Kurs- und Geschäftsentwicklung ist wirklich exorbitant. Und so habe ich einen kürzlichen Dip (Kurs unter 500 EUR gefallen) genutzt, um dort einzusteigen. Zugegeben, ein Titel, der für Dividendenjäger weniger spannend ist. Die Gesamtrendite jedoch ist stimmig.

Hallo Ben,

Vergleiche Swiss Re mit der Swiss Life, bei der Swiss Life steigt der Kurs und die Dividende in den letzten Jahren sehr ordentlich. Ist es nicht eine Überlegung wert, die Swiss Re gegen die Swiss Life auszutauschen.

Viele Grüße

Petr

Moin,

Bei den Versichern lohnt sich auch ein Blick auf Intact Financial Corp aus Kanada.

Ein tradtioneller Dividendenzahler, welcher sich gerade durch eine Übernahme breiter aufstellt und noch günstig bewertet ist.

Nach einer langen Seitwärtsbewegung ging es vor Kurzem etwas hoch.

IFC bietet hauptsachlich Property & Casualty an und erweitert durch die RSA seine Specialty Sparte.

bei etwa 45 bis 50 verschiedenen Positionen im Depot ist Old Republic Intl Corp mein einziger Versicherer. Ein US Dividend Champion der seit 40 Jahren zahlt mit etwa 3,50 % Dividendenertrag. Seit Einstieg immer im grünen Bereich und da brauch ich nicht mehr hingucken.

Hallo Ben,

ich bin auch bei der DKB und ich ärgere mich auch über die hohe norwegische Quellensteuer. Welches Formular zur Vorabreduzierung auf 15% meinst Du?

VG

Christian

Hallo Christian,

das erforderliche Formular für Norwegen stellt Dir die DKB auf Anfrage zur Verfügung. Wobei es zwei sind:

1. die formelle Bestätigung, dass der Aktieneigentümer wahre Angaben macht

2. die Wohnsitzbescheinigung vom Finanzamt unterschrieben.

Ausfülldauer: 10 min. max

BörsenHai

Hallo Ben,

hast Du mitbekommen, was bei Protector heute passiert ist? Ich finde keine Meldung dazu.

Ist das nur die Verschiebung der Investorenpräsentation auf morgen?

Viele Grüße

Carsten

Hallo Carsten,

schaue bitte mal hier:

https://www.divantis.de/neuzugang-aus-norwegen-im-dividendendepot/#comment-7655

wir hatten dort schon gerade etwas geschrieben!

Gruss Marcus