Bei der letzten Dividendenzahlung im Januar hatte ich die Aktie als damals zu teuer eingestuft. Ich wollte sie nachkaufen, aber erst nach einem Rückgang des Aktienkurses.

3 Monate später steht die Aktie nun auf der Top-Position in meinem Depot mit einem Plus seit Jahresbeginn von 18%. Damit habe ich wirklich nicht gerechnet!

Denn auch schon im letzten Jahr hatte sie ein Plus von 39,3% hingelegt. Und das mit einem langweiligen Telekommunikationswert!

Ob sich die Outperformance im Rest des Jahres fortsetzen wird, weiß ich allerdings nicht. Ob sich aus meiner Sicht aber jetzt noch ein Einstieg oder Nachkauf lohnt, erfährst Du in diesem Beitrag.

Bisher sehr positiv sind meine bisherigen Erfahrungen mit dem kanadischen Telekommunikationsunternehmen BCE. Hier habe ich es ausführlich vorgestellt.

Am Chart siehst Du, dass ich offenbar zum richtigen Zeitpunkt eingestiegen bin und die Aktie mittlerweile nicht nur das Vor-Corona-Niveau wieder erreicht hat, sondern es sogar deutlich hinter sich gelassen hat:

Hinzu kommen Währungsgewinne aus dem immer stärker werdenden kanadischen Dollar.

Dividendenzahlung

BCE zahlt erstmals eine Quartalsdividende von 0,92 CAD je Aktie. Das ist eine Erhöhung um 5,1% (zuvor: 0,875 CAD). Für meine 35 Aktien beträgt die Brutto-Dividende nun 32,20 CAD. Die Umrechnung in Euro erfolgte durch maxblue zum Kurs von 1,3603. Entspannung auch bei der Quellensteuer: maxblue hat erneut lediglich 15% Quellensteuer berechnet und sie vollständig auf die deutsche Kapitalertragsteuer angerechnet. Nach dem Steuerabzug verbleibt somit eine Netto-Dividende von 17,62 €. Die Dividende wird mit Wertstellung 21.04.2022 überwiesen.

Perspektive

Mit dem russischen Angriffskrieg auf die Ukraine hat auch der kanadische Dollar (neben dem US-Dollar) als „sicherer Hafen“ deutlich gegenüber dem Euro zugelegt. Und so ist die Dividende zwar in der Heimatwährung bereits um 5,1% erhöht worden. Für mich als Euro-Anleger ist sie aber sogar um 10,4% gestiegen. Im Januar erhielt ich noch 15,96 € netto, jetzt sind es 1,66 € mehr.

Konträr entwickelte sich die Dividendenrendite: Im Januar lag der Aktienkurs noch bei 66,79 CAD und die Dividendenrendite betrug zum damaligen Zeitpunkt 5,24%. Jetzt ist sie auf 5,02% gesunken. Trotz Dividendenerhöhung, da der Aktienkurs nun bei 73,20 CAD liegt.

Die Top-Performance in diesem Jahr kann ich mir fundamental weiterhin nicht erklären. Schon im letzten Jahr gab es keine spektakulären Meldungen oder konjunkturellen Highlights. Es war eine stetige Entwicklung zurück auf das Kursniveau, das die Aktie vor Corona (und damit vor meinem Einstieg) hatte.

Und diese Entwicklung hat sich in den letzten Monaten so fortgesetzt. Offenbar ist nicht nur der kanadische Dollar ein sicherer Hafen, sondern auch die dortige Telekommunikationsbranche.

Die Quartalszahlen sind bei BCE in der Regel unaufgeregt. Im 4. Quartal des letzten Jahres stieg der Umsatz um 1,8%. Das ist wirklich nicht viel, aber sicherlich der Größe und Marktabdeckung geschuldet. Das adjustierte EBITDA legte um 1,1% zu. Der Gewinn je Aktie sank jedoch gegenüber dem Vorjahresquartal um 6,2%. Insgesamt wurde in 2021 ein Gewinn je Aktie von 3,19 CAD Gewinn erwirtschaftet. Das ist eine Steigerung um 5,6%.

BCE hat damit alles in allem das Niveau von 2019 wieder erreicht. Nur die Aktie steht jetzt deutlich höher als vor dem Corona-Crash.

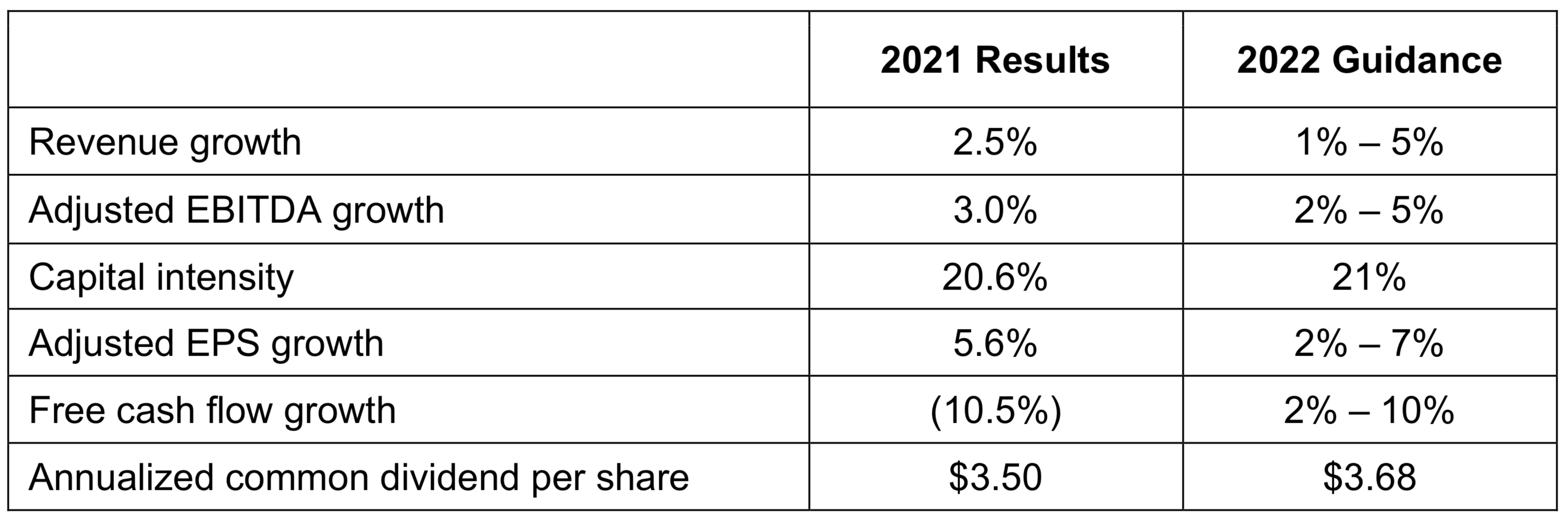

Das Management hat für 2022 eine Prognose veröffentlicht, die ein moderates Wachstum in allen Bereichen zeigt:

Ist das nun eine Nachkaufgelegenheit?

Bei einem aktuellen Kurs von 73,20 CAD ergibt sich ein Kurs-Gewinn-Verhältnis auf dem Ergebnis des letzten Jahres von 22,9. Das ist für ein solches Schwergewicht richtig teuer! Bei einem Wachstum von 2-7% sinkt zwar das KGV für 2022 etwas, aber günstig wird die Aktie dadurch nicht.

Fundamental ist die Aktie für mich deshalb derzeit ein klarer Verkauf.

Ich lasse mich von solchen Überbewertungen aber nicht beeinflussen und verkaufe die Aktie nicht. Allerdings kaufe ich sie auch nicht nach. Für mich ist die Aktie in meinem speziellen Fall eine Halteposition. Und das aus den folgenden Gründen:

- krisensicheres Geschäftsmodell mit wenig Wettbewerb

- Inflationsrobustheit durch gewisse Preissetzungsmacht

- Diversifizierung in den kanadischen Dollar

- nur eine kleine Depotposition

Ob die Bewertung so hoch bleibt, wird sich in den nächsten Monaten zeigen. Ein Indikator ist für mich in diesem Fall die Dividendenrendite. Steigt sie wieder in die 6%-Region, dann ist der Aktienkurs wieder auf einem attraktiven Niveau für einen Nachkauf. BCE bleibt damit auf meiner Watchlist, aber vermutlich werde ich auch bei der nächsten Quartalsdividende noch „nur“ 35 Stück im Depot haben.

Auf einen Blick:

| Unternehmen: | BCE Inc. |

| ISIN: | CA05534B7604 |

| Im Divantis-Depot seit: | 27.07.2020 |

| Letzter Nachkauf am: | 19.10.2023 |

| Stückzahl im Divantis-Depot: | 40 |

| Durchschnittskaufkurs inkl. Gebühren: | 35,60 € |

| Gesamtkaufpreis: | 1.423,95 € |

| Bisher erhaltene Netto-Dividenden: | 237,76 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

BCE ist auch schon länger auf meiner Watchlist, aber ich habe im Gegensatz zu Dir den Einstieg bei den günstigen Gelegenheiten verpasst, als die Dividendenrendite noch bei 5,5%-6% war. Der Kursanstieg in den letzten Monaten überrascht mit nicht, da man auf breiter Front die „Flucht“ in vermeintlich sichere Häfen sehen kann.

Bei BCE gefällt mir das relativ krisenfeste Geschäftsmodell und die sehr solide Dividendenhistorie und Kombination mit einer hohen Ausschüttung. Es ist halt ein eher „langweiliger“ Telekommunikationswert, aber „langweilig“ ist aus meiner Sicht in dem Fall nicht negativ gemeint. Und der Aspekt einer Diversifikation in kanadische Werte hat für mich auch Bedeutung, da bislang nur zwei Werte aus dem Sektor der Erneuerbaren Energie (Algonquin und TransAlta Renewables) in meinem Portfolio sind…

Auf den ersten Blick kann es etwas in die Irre führen, dass das EPS deutlich unter dem Dividenden-Betrag liegt, aber wenn man sich den Cashflow pro Aktie ansieht, ist die Pay Out Ratio wieder im „grünen“ Bereich.

Evtl. kommen die Kurse wieder etwas zurück, nachdem die Federal Reserve einen umfangreicheren Zinsanstieg angedeutet hat. Das wäre dann für mich eine Kaufgelegenheit :-). Mal sehen, ob es dazu kommt…

Viele Grüße,

Susanne