25 Jahre in Folge die Dividende zu erhöhen, muss man erst mal schaffen. Gerade in Europa gelingt das nicht vielen Unternehmen. Zwischenzeitliche Chefwechsel oder Konjunktureinbrüche sorgen dann gerne mal für eine Dividendenkürzung oder auch nur Konstanz.

Um so mehr freue ich mich, dass eine Schweizer Aktie aus meinem Dividendendepot nun in die Riege der Dividendenaristokraten aufgestiegen ist.

Warum die Geschäftsergebnisse dafür sprechen, dass die Erhöhungen auch in den nächsten Jahren weitergehen und ob die Aktie jetzt ein Nachkauf für mich ist, erfährst Du in diesem Beitrag.

Der neueste Dividendenaristokrat in meinem Depot ist das Schweizer Pharmaunternehmen Novartis. Die Aktie habe ich hier gekauft.

Dividendenzahlung

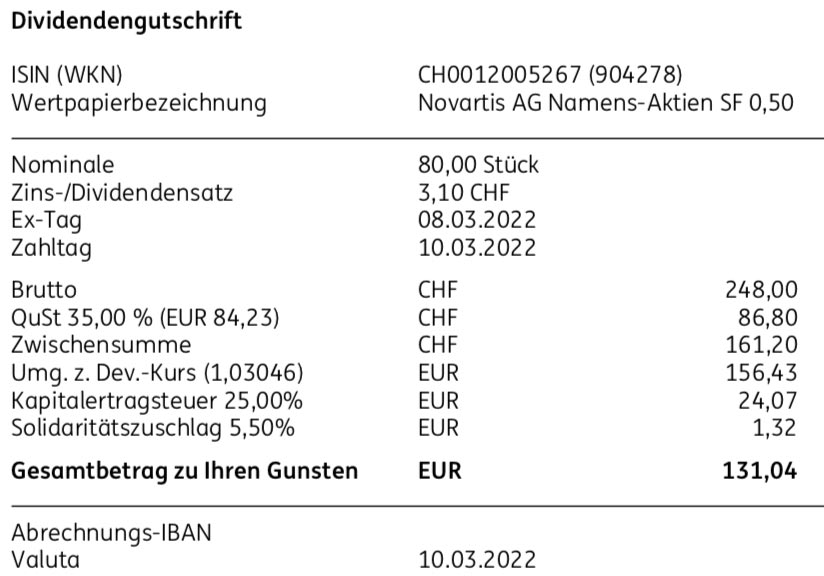

Novartis zahlt in diesem Jahr eine Dividende von 3,10 CHF. Gegenüber dem Vorjahr ist das eine Erhöhung um 0,10 CHF. Das ist eine Erhöhung um 3,3% und deutlich mehr als in den letzten Jahren. Da lag die Erhöhung immer nur bei 0,05 CHF. Gleichzeitig ist es die 25. Erhöhung in Folge seit dem Börsengang 1996.

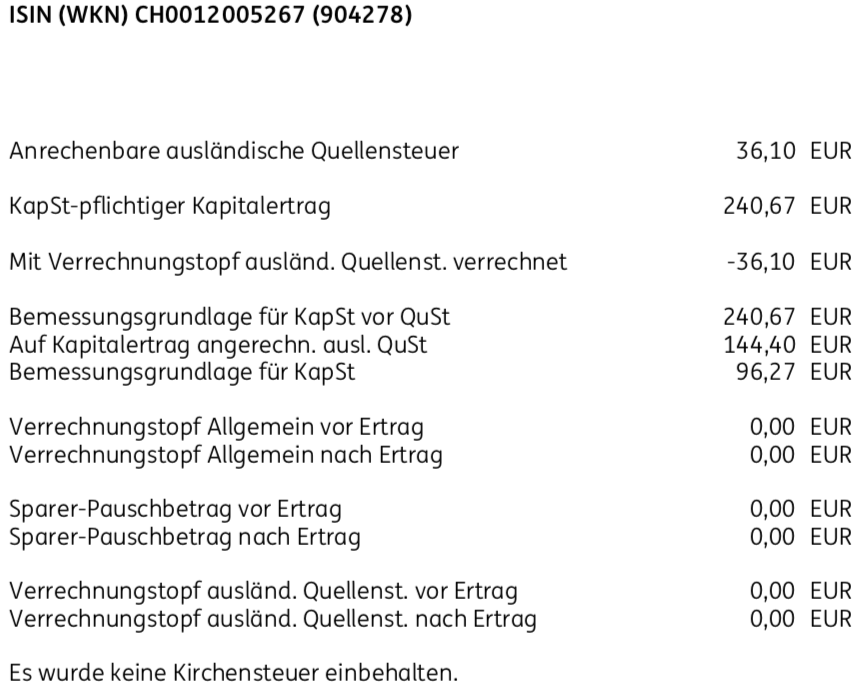

Für die 80 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 248 CHF. Sie wurde von der ING zum Kurs von 1,03046 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 131,04 €. Sie wurde rückwirkend mit Wertstellung 10.03.2022 überwiesen.

Wie ich mir die Quellensteuer zurückhole, habe ich hier berichtet. Mit diesem kleinen Zusatzaufwand sind die Steuerabzüge dann auch nicht höher als bei einer deutschen Aktie.

Perspektiven

Die Novartis-Aktie habe ich im letzten Jahr von 60 auf 80 Stücke erhöht. Zusammen mit der Dividendenerhöhung habe ich es damit nun erstmals auf eine dreistellige Nettodividende gebracht.

Auch in diesem Jahr steht der Pharmakonzern auf meiner Nachkaufliste. Warum?

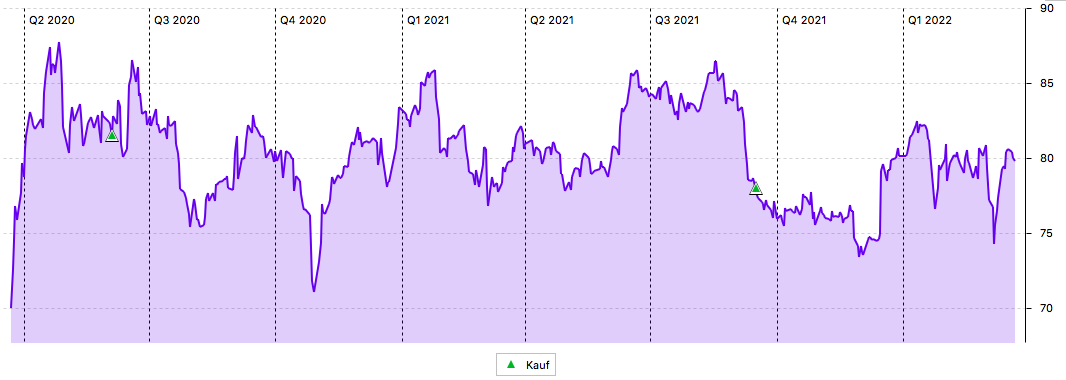

Novartis hat die positiven Aktienmärkte des Jahres 2021 so gut wie nicht mitgemacht. Die Aktie startete mit 83,65 CHF in das Jahr und beendete es mit 80,28 CHF. Die Differenz ist quasi die 3,00 CHF Dividende gewesen. Im Ergebnis also eine Nullperformance.

Das ist für mich als Bestandsaktionär natürlich enttäuschend. Aber mein Blick geht über ein einzelnes Jahr hinaus. Im Rückblick bin ich zwar bisher mit meiner Position nicht zufrieden, aber immerhin notiert sie – durch die erhaltenen Dividenden, den günstigen Nachkauf im letzten Jahr und den gestiegenen CHF-Wechselkurs – im positiven Bereich.

Der Corona-Crash liegt ja mittlerweile 2 Jahre zurück. Die Novartis-Aktie hat sich aber bis heute nicht davon erholt. Die Novartis-Aktie notierte im Februar 2020 – also kurz vor dem Corona-Crash – noch bei rund 95 CHF.

War sie damals zu teuer oder hat sie einfach noch Aufholpotenzial?

Aus meiner Sicht ist Novartis mit seiner Produktpalette gut aufgestellt. Aktuell befinden sich 6 Blockbuster im Programm und 20 weitere haben das Potenzial, in den nächsten Jahren zur Marktreife zu gelangen. Sie besitzen ein Umsatzpotenzial von jeweils mindestens 1 Mrd. US-Dollar.

Anders als der Aktienkurs vermuten lässt, ist Novartis auch im Geschäftsjahr 2021 weiter gewachsen. Der Nettoumsatz stieg um 6%, das operative Ergebnis sogar um 15%. Nachdem Novartis in 2020 in China noch 14% im Umsatz zulegen konnte, gab der dortige Umsatz in 2021 allerdings um 3% nach.

Veränderungen gab es im Unternehmensportfolio. So wurde die Beteiligung am Wettbewerber Roche für 20,7 Mrd. US$ verkauft und Sandoz wird auf den Prüfstand gestellt. Bis zum Jahresende soll dann feststehen, ob Santo verkauft, behalten oder z.B. als Spin-Off an die Aktionäre gegeben wird.

Der Roche-Verkaufsgewinn sorgte für einen Rekordgewinn von 24,0 Mrd. US$. Davon gingen allerdings 14,6 Mrd. US$ auf den Roche-Erlös zurück. Der Gewinn je Aktie von 10,71 US$ ist also einmalig und es macht keinen Sinn, daraus ein Kurs-Gewinn-Verhältnis zu berechnen.

Novartis selbst gibt einen „Kerngewinn je Aktie“ an, der um 9% auf 6,29 US$ gestiegen ist.

2022 soll der Nettoumsatz erneut im mittleren einstelligen Bereich gesteigert werden. Eine vergleichbare Steigerung wird beim operativen Kernergebnis erwartet.

Novartis wächst damit weiterhin solide und verlässlich. Neben der jährlich steigenden Dividende werden weiterhin beachtliche Mengen an eigenen Aktien zurückgekauft.

Im Dezember 2021 wurde ein neues Rückkaufkaufprogramm angekündigt, das bis Ende 2023 laufen soll und ein Volumen von bis zu 15 Mrd. US$ umfasst. Ich finde das angesichts des stagnierenden Aktienkurses sinnvoll und im vollen Interesse der Aktionäre.

Insgesamt fühle ich mich mit der Novartis-Aktie weiterhin wohl in meinem Dividendendepot. Auch in den nächsten Jahren wird das Unternehmen wachsen und moderat die Dividende erhöhen. Es ist eine Aktie, mit der ich gut schlafen kann. Und ich kann mir gut vorstellen, dass sie im Zuge der Rotation von Growth zu Value auch noch wiederentdeckt wird.

Sollte der Aktienkurs jedoch weiter schwächeln, dann werde ich im 2. Halbjahr nachkaufen. Dann würde ich mit einem Nachkauf von 20 Aktien die 100 Stück vollmachen und hätte meine Zielposition erreicht. Aber ich bin da total entspannt und kann auch noch etwas warten. Die Entscheidung über die Sandoz-Zukunft könnte zum Jahresende auch noch mal Spannung in den Aktienkurs bringen. Lassen wir uns überraschen!

Auf einen Blick:

| Unternehmen: | Novartis |

| ISIN: | CH0012005267 |

| Im Divantis-Depot seit: | 09.04.2019 |

| Letzter Nachkauf am: | 08.09.2023 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 77,39 € |

| Gesamtkaufpreis: | 7.739,36 € |

| Bisher erhaltene Netto-Dividenden: | 623,34 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

ich bin mal so frei, Dich aus diesem Artikel zu zitieren:

„Im Rückblick bin ich zwar bisher mit meiner Position nicht zufrieden, aber immerhin notiert sie – durch die erhaltenen Dividenden, den günstigen Nachkauf im letzten Jahr und den gestiegenen CHF-Wechselkurs – im positiven Bereich.“

Mit dieser Sichtweise hast Du für mein Dafürhalten substanziell Vermögensaufbau verspielt – und das meine ich über Novartis hinaus.

In den letzten 10 Jahren hat Novartis im Kurs sämtliche Indizes dramatisch underperformed (DAX, SMI, S&P500) und selbst in Ihrer eigenen Peer Group (PFE, JNJ, Roche, Sanofi, LLY, AZN, ABBV, AMGN, MRK) lediglich Sanofi hinter sich lassen können.

Hättest Du auf einen handelsüblichen ETF basierend auf MSCI World oder FTSE All-World gesetzt, hättest Du:

– rund 50% mehr Kursperformance erzielt

– kein Einzelaktienrisiko getragen

– keinen Aufwand mit der schweizerischen Quellensteuer gehabt

– keinen Aufwand mit dem Beobachten der Einzelaktie gehabt

Natürlich hättest Du auch statt rund 4 nur rund 2% Dividendenrendite erzielt, aber ansonsten kann ich keinen Vorteil des Investments in Novartis erkennen.

Die Aktie hat trotz massiver Aktienrückkäufe so schwach performed, dass ich starke Zweifel daran habe, dass sie nach oben hin ausbrechen wird, wie kürzlich BMY oder ABBV.

Und um meine Aussage ins rechte Licht zu rücken: ich selbst habe rund 6x mehr Geld in Einzelaktien als in ETFs stecken, aber eben klar mit der Maßgabe nur dann zu investieren, wenn eine Outperfomance auf einen MSCI World möglich erscheint.

Gruß,

Jörg

Lieber Jörg,

abgesehen davon, dass mir deine rhetorische Aufrüstung („…Du hast…verspielt…“) nicht schmeckt…

…gebe ich dir inhaltlich völlig recht.

Ich habe in den letzten Jahren viele Aktien im Pharma-/Biotech-Bereich analysiert und verglichen.

Allein der 10J-Chart sagt ja schon viel aus:

– Novartis 80%

– Amgen 322% (halte ich)

– Pfizer 203% (halte ich).

Von den Titeln Sartorius, Thermo Fisher und Intuitive Surgical (halte ich ebenfalls) wollen wir mal gar nicht anfangen zu reden,

da kann ganz einfach keine noch so tolle Dividende mithalten.

Nach IT (mit 33%) ist Gesundheit (mit 20%) mein größter Sektor im Depot (Moderna, Illumina und Danaher noch bei mir dabei), da wird weiter die Post abgehen, vermute ich.

PS: Hier nochmal eine Sehempfehlung für die YT-Videos von Daniel von Investflow. Beispielsweise führt er in einem Video die kommenden Trends/Branchen mit Aktienempfehlungen auf. Aus meiner Sicht exzellent aufbereiteter Content und toll präsentiert.

Ausgerechnet Pfizer als besseren Wert zu erwähnen ist gewagt, hat der Chart doch bis zum „Corona-Ausbruch“ auch nicht besser ausgesehen als der von Novartis, kann man also eher als Glückstreffer bezeichnen. Bei der nächsten „Krankheit“ hat Novartis vielleicht mehr Glück…

Ist bei diesen Zahlen auch der Alcon Spin Off berücksichtigt?

Die Performance in den letzten Jahren war unterdurchschnittlich, das ist leider Fakt. Ich bin seit 2015 investiert und hatte auch schon das eine oder andere Mal den Finger über dem „Verkaufen“-Button, habe ihn aber immer wieder zurückgezogen, da ich nach wie vor denke, dass eine Menge Potential in dem Unternehmen steckt. Zudem ist die Wahrscheinlichkeit hoher Kursverluste eher gering und ich kann ein bisschen Währungsdiversifikation betreiben. Aber ich kann auch jede(n) verstehen, der die Aktie verkauft bzw. nicht kauft.

BG, Matthias66

Hallo, warum nicht einfach den iShares MSCI World Health WKN: A2PHCD · ISIN: IE00BJ5JNZ06

nehmen? Er ist sogar ausschüttend. Ich habe ihn zusätzlich zu anderen Pharmawerten im Depot.

Gruß Thomas

So mies wie es hier dargestellt wird hat die Aktie doch gar nicht performt.

Habe die Aktie im Dezember 2016 gekauft: Bis heute gab es folgende Erträge:

Kurs: +25%

Dividenden: +25%

Spin-Off Alcon: +15%

Macht in Summe in 5,5 Jahren: 65% ohne Wiederanlage Dividenden. Und mit der Aktie konnte ich immer ruhig schlafen. Und bei der aktuellen Bewertung hat der Kurs eindeutig Potential.

wenn man sich den 10 Jahreschart von Novartis anschaut, dann könnte man getrost annehmen, das der Kurs in 10 Jahren auch noch bei etwa 70 bis 80 SFR liegt.. Die zweite graue „Eminenz“ der Schweizer Pharmaakteure Roche hat sich innerhalb von 5 Jahren fast verdoppelt. Roche hat während Corona ohne jetzt auf Details einzugehen, Potential gehoben, während Novartis hier außen vor geblieben ist. Ich selbst bin hier aber bei beiden nicht dabei. Ich habe u.a. neben ABBV noch Eli Lilly and Company. Der Chart ist hier auch wie aus dem Bilderbuch. Ich bin ohnehin mehr im nordamerikanischen Bereich unterwegs, da ich für den Euro vs USD skeptisch bin. Gründe dafür sind bei offenen Augen zu Hauf zu finden. So hat man an Tagen, an denen der Dow nur ein halbes Prozent fällt und der Euro um ein Prozent , immer noch ein halbes Prozent im Plus. USD Dividenden werden bei fallendem Euro auch immer besser. Bei mir laufen im Moment auch BHP und Archer Daniels sehr gut. Gründe sind klar.