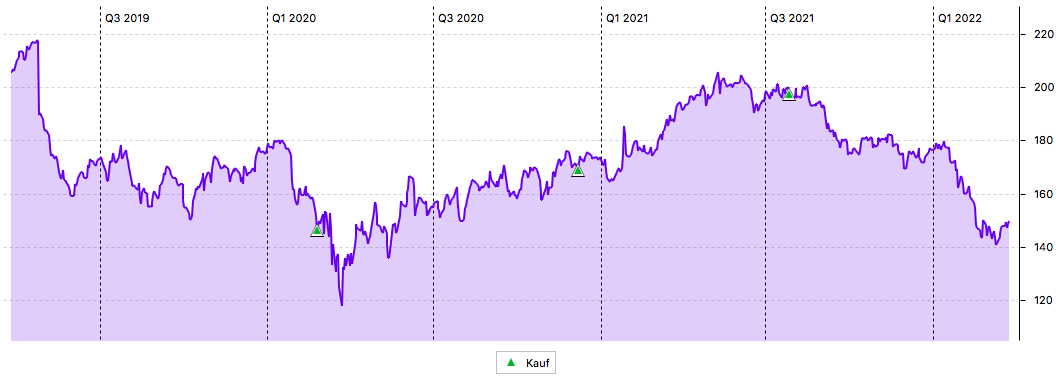

Die Aktie macht mich wirklich ratlos. Im letzten Jahr wurde die Gewinnprognose deutlich übertroffen und auch für dieses Jahr ist ein Wachstum angekündigt.

Die Aktie notiert aber stattdessen niedriger als im gesamten letzten Jahr und die Tiefs des Corona-Crashs sind nicht mehr weit entfernt. Und das, obwohl es sich nicht um einen Technologiewert handelt.

Sondern um einen der soliden Dividendenaristokraten, der zudem noch fleißig eigene Aktien zurückkauft.

Was da wirklich los ist und ob nun die Zeit für den nächsten Nachkauf reif ist, erfährst Du in diesem Beitrag.

Im Chartbild kann man schön sehen, wie enttäuschend sich die Aktie von 3M in der letzten Zeit entwickelt hat. Das Unternehmen selbst habe ich hier ausführlich vorgestellt.

Mein letzter Nachkauf war leider viel zu teuer. Und auch die beiden vorherigen Nachkäufe notieren nicht im Plus.

Dividende

3M zahlt erstmals eine Quartalsdividende von 1,49 US$ je Aktie. Das ist eine Erhöhung um 0,7% (1 Cent). Für die 80 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 119,20 US$. Sie wurde vom Smartbroker zum Kurs von 1,11098 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 79,87 €. Sie wurde mit Wertstellung 14.03.2022 überwiesen.

Perspektiven

Bei 3M habe ich mit meinen Einschätzungen in letzter Zeit daneben gelegen. Jedenfalls was den Aktienkurs angeht. Er kommt einfach nicht in die Gänge, obwohl die Geschäftszahlen meine Investmentthese bestätigen.

Im Ergebnis bedeutet das für mich, dass ich investiert bleibe und darauf warte, dass 3M wiederentdeckt wird. Seit der deutlichen Prognosesenkung Mitte 2019 ist die Aktie vom Börsenliebling zum häßlichen Entlein geworden.

Offenbar ist da sehr viel Vertrauen zerstört worden und es dauert lange, bis es sich wieder aufbaut. Die mickrige Dividendenerhöhung um 0,7% ist leider nicht geeignet, daran etwas Fundamentales zu ändern. Immerhin bleibt es beim Status des Dividendenaristokraten!

Das Jahr 2021 ist für 3M wirklich nicht schlecht gelaufen. Der Umsatz stieg auf 35,4 Mrd. US$, das ist ein Plus von 9,9%. Der Gewinn je Aktie stieg um 8% auf 10,12 US$. Die eigene Prognose von 9,70 bis 9,90 US$ wurde damit deutlich übertroffen.

Das ergibt bei einem Aktienkurs von 150 US$ ein 2021er-Kurs-Gewinn-Verhältnis von 14,8.

Und wie sieht die Prognose für 2022 aus? Mitte Februar verkündete 3M, dass es davon ausgeht, dass der Umsatz in diesem Jahr um 1-4% zulegen wird. Und der Gewinn je Aktie soll 10,15-10,65 US$ erreichen. Das entspricht einem Wachstum zwischen 0,3 und 5,2%. Das ist natürlich am unteren Ende nicht viel, wäre am oberen Ende aber immer noch deutlich. Das KGV würde dann auf 14,0 sinken.

Egal ob 14,8 oder 14,0 – beides sind Werte, von denen 3M-Aktionäre früher nur träumen konnten. So günstig war die Aktie vor 2019 nicht zu haben. Da wurde ohne Murren ein KGV von 25-26 bezahlt. Aber da war das Vertrauen halt noch da.

Dafür liegt die Dividendenrendite nun bei 4,0%. Ebenfalls ein Wert, der früher undenkbar erschien.

Ist 3M also nun ein klarer Nachkauf? Es kommt darauf an. Wer Sitzfleisch hat und sich einen Qualitätswert ins Depot legen will, der dort dauerhafter Bestandteil werden soll, kann jetzt sicher zugreifen.

Wer aber glaubt, dass die Aktie jetzt ein einmaliges Schnäppchen ist, den muss ich enttäuschen. Denn bis zur Wiederentdeckung von 3M kann es noch dauern. Da ist Geduld gefragt. Ich habe das selbst unterschätzt und hatte bei meinen Nachkäufen falsche Erwartungen.

Ich werde deshalb aktuell 3M nicht nachkaufen. Zwar will ich weiterhin meine Aktienanzahl von 80 auf 100 erhöhen. Aber ich befürchte, dass die Durststrecke noch etwas andauern kann. Und dann kann ich immer noch nachkaufen. Wenn ich entweder keine Alternativen habe oder der Kurs endlich Anzeichen macht, dass er sich wieder in Richtung Norden entwickelt.

Auf einen Blick:

| Unternehmen: | 3M |

| ISIN: | US88579Y1010 |

| Im Divantis-Depot seit: | 12.01.2017 |

| Letzter Nachkauf am: | 21.06.2022 |

| Stückzahl im Divantis-Depot: | 85 |

| Durchschnittskaufkurs inkl. Gebühren: | 159,43 € |

| Gesamtkaufpreis: | 13.551,77 € |

| Bisher erhaltene Netto-Dividenden: | 1.918,69 € |

| Aktuelle Strategie: | verkaufen |

Neben den Standartproblemen wie Lieferkettenschwierigkeiten, Kosteninflation etc. hat 3M die große Unsicherheit mit den anhängigen Klagen infolge von fehlerhaftem Gehörschutz für das US-Militär. 7 von 12 Klagen haben sie nun verloren. Heißt nichts definitiv aber welcher Aktionär mag schon unklare Rechtsverfahren in den USA?

Ich denke schon aus diesem Grund wird die Dividende nur homöopathisch in Centschritten erhöht.

Hallo Zusammen,

Wenn man sich den 3M-Preischart zusammen mit dem des historischen KGVs im Aktienfinder anschaut, sieht man gut, dass 3M die letzten Jahre zu hoch bewertet wurde. Während mittlerweile ein unterbewerteter Bereich erreicht wurde. Das ist sicher kein schlechter Zeitpunkt für den Aufbau eines Basisinvestments.

Bei 4% Dividendenrendite würde ich ehrlich gesagt auch nicht um 10% erhöhen.

Hinsichtlich Klagen steht die Hoffnung, dass dies in den USA als immer wiederkehrender Standard angesehen werden kann. Ich meine da gab es auch außergerichtliche Einigungen und Fälle die 3M auch gewonnen hatte.

Ich habe in den letzten Wochen jedenfalls eine Position initiiert.

Viele sonnige Grüße!

Ich habe 3M ebenfalls im Depot und auch bei mir ist sie im Minus. Aber ich empfinde das weiterhin als solides Unternehmen, was seine Dividenden zahlen wird, wenn auch diese nur noch in geringerem Umfang erhöht werden. Also, kein Grund, mich davon zu trennen. Aber nachkaufen werde ich derzeit auch nicht.

Bei mir sind 3M aktuell auch mit 15% im Minus; bin aber zuversichtlich dass sie wieder kommen werden. Immerhin liegt die Pay-out-ratio wieder unter 60 Prozent und lässt hoffen dass die nächsten Div.-Erhöhungen zumindest wieder einen Inflationsausgleich bieten.

Mein Minus ist zum Glück nur einstellig. So ganz kann ich den Abstieg dieses Jahr auch nicht verstehen. Aber in meinen Augen ist das Unternehmen weiter solide und breit aufgestellt. Die Zeit von 3M wird wieder kommen und bis dahin nehme ich einfach die Dividende mit.

Ich werde daher die nächsten Wochen nutzen um 3M auf meine Zielgröße aufzustocken.

Wie Torsten schon geschrieben hat, liegt das aus meiner Sicht vor allem an den Klagen. Das bringt enorm viel Unsicherheit rein weil man ja weiß, dass die US-Gerichte den Klägern teils utopische Summen zusprechen. Vermutlich wird sich das so schnell auch nicht ändern, insofern sehe ich auch keine Eile nachzukaufen.

Ich bin mit einer Einsteigerposition investiert, aktuell steht der Kurs etwa auf diesem Niveau. Grundsätzlich will ich auch weiter aufstocken, 3M ist nicht total sexy, aber extrem breit aufgestellt, viele Endkunden und auch Firmen brauchen die Produkte von 3M, setzen auf deren Qualität. Insofern wird 3M weiter seinen Weg gehen.

Hallo Ben,

3M ist kein schlechtes Unternehmen. Die Frage ist, warum ist man investiert?

Es gibt Klagen und keiner weiß, wie es ausgeht. Bis 2018 war alles gut. Und seit dem geht es mit dem Kurs abwärts.

Wenn man in dem Sektor Industriekonglomerat bleibt, sind Mitsui oder Investor AB selbst Siemens deutlich performanter (nach dem Kurs!) Ja, ich gebe zu es ist ein Rückblick – aus heutiger Sicht. Ich rede hier aber nicht von „In-Aktien“, sondern von langweiligen Werten.

Gerade bei (heute) 7% Inflation, sollten Dividendenaristokration auch performen oder Sicherheit bieten. Leider sehe ich Beides nicht bei 3M. Mich würde Deine Sicht interessieren. Wieso bist Du noch investiert?

Beste Grüße

BörsenHai

Gute Frage lieber Börsen-Sharky,

ich hatte 3M auch schon zwei- oder dreimal im Depot.

Zermürbend sind dann Phasen wie aktuell (Kursrückgang seit Mai 2021) oder – im längeren Maßstab – mit dem Kursrückgang seit 2018 vom damaligen Hoch.

Auf 10 Jahre performt 3M mit 69%, Siemens immerhin mit 77%.

In diesem GICS-Sektor habe ich derzeit nur ein Unternehmen im Depot: Danaher.

Natürlich zahlen die nicht so eine zuverlässige Dividende wie 3M oder Siemens. Jedoch spricht die 10J-Kursentwicklung von 591% für sich. Wie hoch hätte da die Dividende ausfallen müssen, um das zu kompensieren?

@Börsenhai:

Dein Einwand ist verständlich! Ich sehe 3M als Basisinvestment in Industriesektor.

Neben der genannten 10 Jahre Performance von Matthias muss man auch einen Blick auf die Kontinuität des Unternehmens schauen. 3M bezahlt eine seit 64 Jahren steigende Dividende, davon können alle von dir genannten Unternehmen nur träumen! Siemens musste im Jahr 2020 seine Dividende kürzen, Mitsui dieses Jahr und Investor AB in 2021 sowie 2019.

Meine Entscheidung ist daher klar zu welchen Unternehmen ich mich hingezogen fühle: 3M und Danaher, damit decke ich sowohl meinen Dividendenstrom als auch die Kursperformance ab.

Ich habe zuletzt 2x nachgekauft bei 3M da das Unternehmen sehr günstig bewertet ist aktuell KGV14 und DivRen 4% –> Siemens KGV19 und 3% Dividende.

Hallo Zusammen

Da 3M ein langsam aber stetig wachsendes Unternehmen ist, ist es meiner Meinung nach sehr wichtig dort in einem unterbewerteten Bereich einzusteigen. Dies war 2018 definitiv nicht möglich. Hier ging die Bewertung tlw. über das 25-fache des bereinigten Gewinns hinaus. Laut Aktienfinder liegt aber der langjährige Schnitt nur bei ca. 18. Bei Wachstumsunternehmen könnte das gut gehen, bei diesen Dickschiffen wahrscheinlich nicht (Ich befürchte gleiches Schicksal bei Pepsi oder Coca Cola wenn man heute einsteigt -> wie damals 3M bei KGV bereinigt 20-30% zu viel).

Aktuell wiederrum ist 3M mit KGV bereinigt eher niedriger bewertet als in den letzten 20 Jahren und bietet noch dazu fast 4% Dividendenrendite. Ich finde das als langfristiges Basisinvestment durchaus interessant.

Auch vermute ich, dass 3M sehr starke Marken hat und steigende Preis mittelfristig auch weiterreichen kann. Operative Marge im Industriebereich von über 20% lassen auf eine gewisse Preissetzungsmacht schließen.

Siemensvergleich (@Matthias hab mal auf 20 Jahre erhöht, damit das Ergebnis andersherum ausfällt ;-) )

20 Jahre Kursentwicklung:

3M -> ca. 6,5 %/a bzw. ca. 264%

Siemens -> 4,5 %/a bzw. ca. 145 %

20 Jahre bereinigter Gewinn (Aktienfinder):

3M -> knapp 9 %/a

Siemens -> knapp 7 %/a

Während Siemens Gewinn aber auch Cashflow einigen Schwankungen ausgesetzt ist, sieht das bei 3M gleichmäßiger aus. Außerdem ist 3M aktuell wesentlich attraktiver bewertet, wie schon erwähnt. Wobei Siemens wiederum mit dem Fokus auf Software ggf. besser wachsen könnte.

Mit Mitsui oder Investor AB habe ich mich noch nicht tiefer beschäftigt, auf dem ersten Blick unterliegen die Gewinne aber mächtigen Schwankungen. Auch der generierte freie Cashflow und die Schulden sehen mir bei einem schnellen Blick bei 3M besser aus. Und wenn man nochmal auf die operative Marge schaut, hat 3M außer im Vergleich zu Investor AB klar die Nase vorn. Wobei mir Investor AB eine bisschen anderes Geschäftsmodell zu haben scheint (als Investmentgesellschaft).

Danaher ist auch ein tolles Unternehmen, aktuell aber eben auch sehr hoch bewertet! Für Wachstumsraten vor (!) Corona von um die 10% und ähnliche Abschätzung heute in die Zukunft, ist ein KGV bereinigt von 30 schon wirklich viel. Wer da aber 2018 oder früher eingestiegen ist und den Corona-Sprung mitgenommen hat, herzlich Glückwunsch!! Vielleicht bekommt man in 5 Jahren diese Gratulation für 3M?

Bei solchen Unternehmen denkt ich immer an Chuck Carnevale: „Valuation matters and it matters a lot!“ ;-)

Beste Grüße,Chrischaan

Hallo Chrichaan,

ich wollte eben nicht Unternehmen wie Danaher als Vergleich heranziehen, da deren Geschäftsmodell ein völlig anderes ist.

Es wäre unfair dies zu vergleichen.

Es geht mir auch nicht um die Performanz in 3 Jahren oder in 20 Jahren. Ich gebe zu, dass die 3 Jahre willkührlich sind (seit 2018). Ich möchte nur erinnern, jeder sollte wissen warum (!) er eine Aktie kaufte.

Investor ist „eine Familien-Stiftung“ mit völlig „unattraktien“ Werten im Hintergrund. Zu Siemens brauche ich glaube ich nichts sagen. Mitsui ist ein typisch japanischer Mischkonzern. Bitte nicht vergessen, dies war ein 3-Jahres-Rückblick.

Es geht mir auch nicht, um die „beste performance“, die man erzielen kann. Mich interessiert, warum Ben einen großen Teil des Investments in 3M noch immer hat und nicht reduziert hat.

Dass andere Werte steigen (z.B. Danaher), interessiert mich in dieser Diskussion weniger. Dennoch vielen Dank für Euer Feedback. Insbesondere für Chuck Norris … ähm Carnevale. :)

Beste Grüße

BörsenHai

P.S. Ich habe bewusst nur Werte aus dem selben Sektor gewählt. Es wird ja auch ein Gedanke der Diversivizierung dahinter sein.

Man muss aufpassen, dass man bei solchen rückblickenden Betrachtungen immer auch alle Details berücksichtigt. Bei Siemens müsste man mindestens noch Siemens Energy in die Berechnung der Wertentwicklung mit aufnehmen Die Aktien hat man ja „kostenlos“ dazu erhalten und die stellen auch immer noch einen Wert dar. Solche Vorgänge mag es auch bei den anderen Unternehmen gegeben haben, vielleicht aber auch nicht. Ansonsten ist 3M für mich einfach ein Basisinvestment im USA-Industriebereich. Und da mein Fokus auf Dividende liegt, bleibt 3M bei mir auch im Depot.

Da kann ich Matthias nur zustimmen, wollte gerade etwas zu Siemens schreiben. Bei den Zahlen muss man schon genauer hinschauen. Leider stimmen die Zahlen (viele Zahlen) bei vielen Quellen sehr, sehr häufig nicht. Das finde ich sehr bedauerlich. Bei Bedarf führt wohl nichts an kostenpflichtigen Diensten vorbei.

VG

1Steven1

Hallo Matthias,

es gab noch einen weiteren Spin-off, nämlich Osram. Siemens ist für mich ein unterschätztes Unternehmen, es ist ein sehr gut aufgestellter Technologiekonzern.

Zu 3M kann ich nur sagen, vor über 10 Jahren bin ich bei 3M zu Kursen zwischen 60 und 65 EUR eingestiegen. 2017 ist der Kurs auf über 200 EUR gestiegen, die Dividendenrendite lag bei knapp 2,5%. Nach Ergebniswarnungen in 2018 habe ich meine Aktien für knapp unter 190 EUR verkauft. Und heute, 4 Jahre später, wo steht 3M, der Kurs bei 136 EUR und der Anstieg der Dividende liegt weit unter der Inflationsrate. Dazu kommt das ungelöste Problem, die Prozesse wegen mangelhafter Ohrstöpsel. Jeder sollte für sich bewerten, ob 3M ein Basisinvestment ist.

Viele Grüße

Peter