Ich habe drei Telekommunikationsaktien in meinem Dividendendepot. Die am höchsten gerichtete Aktie ist gleichzeitig auch die schwächste. Trotzdem gebe ich die Hoffnung auf bessere Zeiten nicht auf.

Aber so wie es scheint, kommen die auch 2021 noch nicht. Denn die letzten Quartalszahlen und die jetzige Dividendenzahlung deuten auf Stagnation hin.

Vielleicht ist das auch nötig, aber glücklich bin ich damit nicht. Meine Einschätzung erfährst Du in diesem Beitrag.

Mit AT&T, Verizon und BCE habe ich drei Telekom-Aktien im Depot. Und von AT&T (hier vorgestellt) kommt die heutige Dividendenzahlung.

Dividendenzahlung

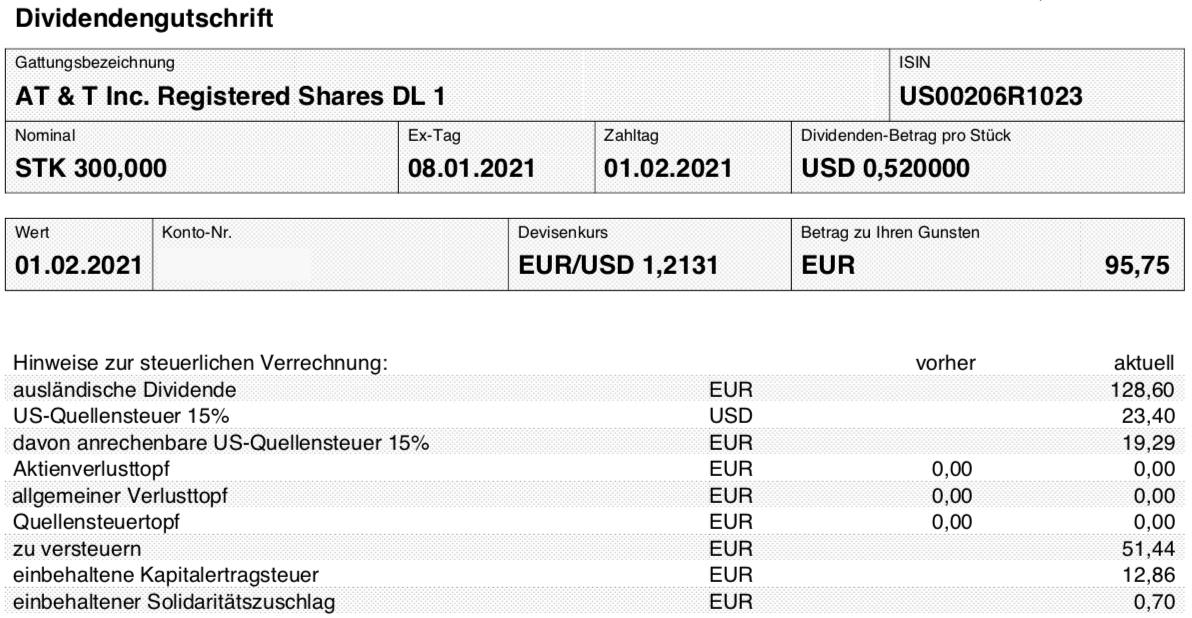

AT&T zahlt erneut eine Quartalsdividende von 0,52 US$ je Aktie. Und das ist diesmal bemerkenswert! Denn üblicherweise erhöht AT&T mit der Februarzahlung seine Quartalsdividende. Nur diesmal nicht. Damit bleibt es für meine 300 Aktien im Dividendendepot bei einer Brutto-Dividende von 156 US$. Sie wurde vom Smartbroker zum Kurs von 1,2131 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 95,75 €. Sie wurde mit Wertstellung 01.02.2021 überwiesen.

Perspektiven

Mit der ausgebliebenen Dividendenerhöhung wackelt der Status des Dividendenaristokraten bei AT&T. Ich habe aber die Hoffnung auf eine Erhöhung in diesem Jahr noch nicht aufgegeben. Denn es kommen ja noch drei Quartalsdividenden und es reicht eine Erhöhung im November, um den begehrten Status nicht zu verlieren. Auf Jahressicht ist das natürlich trotzdem schade, denn bereits bei einer Erhöhung um nur 1 Cent (wie in den letzten Jahren) wären das bei meinen 300 Aktien 3 US$ je Quartalszahlung oder 12 US$ im gesamten Jahr gewesen.

Normalerweise würde ich nicht so stark auf so einen Betrag schauen. Aber leider bereitet der Aktienkurs von AT&T auch seit langem keine Freude. Mit meiner Depotposition bin krebse ich deshalb an der Nulllinie herum. Nur durch die Dividendenerträge wird der Kursverlust aufgefangen. Unterm Strich hatte ich mir natürlich mehr vorgestellt.

Die letzten Quartalsergebnisse waren gleichzeitig die Ergebnisse zum kompletten Geschäftsjahr 2020. Danach beläuft sich die Netto-Verschuldung des Konzerns immer noch auf beachtliche 147,5 Mrd. US$. Der Verschuldungsgrad liegt mit 2,7 (NetDebt ./. Adj. EBITDA) aber noch im erträglichen Bereich.

2020 wurde ein freier Cash-Flow von 27,5 Mrd. US$ generiert, daraus ergibt sich eine Pay-Out-Ratio der Dividende von 55%. Das ist komfortabel und lässt genug Spielraum für die Zukunft.

Operativ wuchs lediglich der Mobilfunkbereich. Das Sorgenkind bleibt der Medienbereich mit WarnerMedia, der besonders von Covid-19 betroffen ist. Immerhin konnten die Abonnentenzahlen von HBO und HBO Max positiv überraschen. Sie stiegen auf ein Niveau, das vom Unternehmen selbst erst in zwei Jahren erwartet worden war und liegen jetzt bei 41 Millionen in den USA und 61 Millionen weltweit.

Im letzten Quartal erzielte AT&T jedoch einen operativen Verlust von 10,7 Mrd. US$ gegenüber einem Gewinn im Vorjahresquartal von 5,3 Mrd. US$. Der Verlust war nicht cashwirksam, sondern entstand durch Abschreibungen aufgrund der niedrigeren Umsätze.

Im Gesamtjahr sank der Umsatz um gute 10 Mrd. US$ auf 171,8 Mrd. US$. Je Aktie wurde ein Verlust von 0,75 US$ erreicht. Im Vorjahr gab es noch einen Gewinn je Aktie von 1,89 US$.

Für 2021 erwartet AT&T eine leichte Umsatzsteigerung um 1%. Der adjustierte Gewinn je Aktie soll stabil bleiben und die Pay-Out-Ratio der Dividende soll sich im hohen 50er %-Bereich bewegen.

Im Ergebnis wird also ein „Weiter-So-Jahr“ geplant. Das bedeutet dann auch keine wesentlichen Impulse für den Aktienkurs. Als Aktionär bleibt mir da lediglich die Freude über eine Dividendenrendite von mehr als 7%. Verbunden mit der Hoffnung, dass der Aktienkurs nicht weiter sinkt. Dann würde AT&T meine Erwartungen in diesem Jahr zumindest erfüllen.

Langfristig sind meine Ansprüche jedoch höher. Lediglich ein „Weiter so“ wird nicht ausreichen, um den Konzern wieder glänzen zu lassen. Ich werde AT&T weiter verfolgen und bei jeder Dividendenzahlung über die Quartalsentwicklung berichten. Derzeit sehe ich AT&T lediglich als Halteposition, da vom Management wenig Fantasie auf bessere Zeiten gebracht wird. Durch die hohe Dividende, die ich weiterhin als nicht gefährdet einschätze, kann ich mich aber auch in Geduld üben.

Auf einen Blick:

| Unternehmen: | AT&T Inc. |

| ISIN: | US00206R1023 |

| Im Divantis-Depot seit: | 25.06.2013 |

| Letzter Nachkauf am: | 20.03.2020 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 30,26 € |

| Gesamtkaufpreis: | 9.079,00 € |

| Bisher erhaltene Netto-Dividenden: | 2.130,56 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Habe mittlerweile eine ähnlich kritische Einstellung gegenüber AT&T – vor allem auch, weil das Management so gar keine Vision aufzeigt, wie man tatsächlich aus der aktuellen Situation rauskommen will. Ein „Weiter so“ ist da in der Tat nicht die Perspektive, die mich als Anleger überzeugt. Aus wirtschaftlicher Sicht bin übrigens froh, dass AT&T die Dividende nicht erhöht hat. Angesichts der Ergebnisse der letzten Quartale wäre das doch sehr kurzfristig gedacht.

Hallo Ben,

auch wenn ich lange Zeit in Dividendenaktien investiert habe muss ich schon bemerken, dass AT&T aktuell seinen Shareholdern wenig Mehrwert bietet wenn man dies z.B. mit Walt Disney oder Netflix vergleicht, zumindest in meinen Augen. Das zeigt schon, dass aktuell mutige Entscheidungen Richtung Streaming, allgemein in Technologie belohnt werden. Wenn es dir letztlich um ein großes Ruhestandspolster geht wären o.g. Werte bessere Kandidaten gewesen (siehe heutige Anstiege). Viele Grüße und du stärkst ja aktuell Techwerte, Phillip

Das sehe ich ganz anders und bin erst vor kurzem bei AT&T eingestiegen. Walt Disney hat als einziges Unternehmen ein größeres Portfolio für den eigenen Streamingdienst aber ich bin mir noch nicht so sicher ob man damit nicht die bisherige Cashcow Kinofilme schlachtet. Natürlich hat man mit der globalen Merchandisingerfahrung und den Parks gute Einnahmequellen. Netflix dagegen sehe ich nur als Randerscheinung an die bald wieder verschwinden wird, alle großen Studios bauen eigene Streamingdienste und langfristig wird es für einen reinen Streamingdienst problematisch die übertrieben hohen Produktionskosten einzuspielen. Die Bewertung von Netflix ist aktuell einfach viel zu hoch und ich kann mir nur schwer vorstellen das man weiter in dem bisherigen Tempo wachsen kann, wenn die Pandemie abflacht könnte man schnell wieder in die roten Zahlen rutschen.

Ben,

Sehr lustig ! Verrueckte Welt !

Jetzt, wo du immer betruebter wirst, fang ich an, die sache mit att wieder etwas optimistischer zu sehen ! Zwei Gruende : 1) Netflix hat, so hab ich gelesen, die streeming preise erhoeht. Bisher war att der teuerste streeming anbieter. Bringt jetzt vorteile fuer att. Die subscriber zahlen steigen ja schon etwas.

2) das entertainment business macht eh nur 20% vom umsatz aus.

Att muss einen schlussstrich ziehen. Und da sind diese abschreibungen schon mal ein erster guter schritt dazu. Remember : vor knapp 2 jahren hat kraft heinz eine aenliche abschreibung gemacht, und der Kurs ist daraufhin 40% gefallen.(ok, es war noch eine dividenden rasur dabei.) Der Kurs von att hat nicht mal 10% federn gelassen. Dann muss dieses DirecTV weg. Am besten einfach in den muelleimer damit. Was zoegert der typ ? 15 mrd sind doch mehr als ok fuer ein total- auslaufmodel. In einem jahr bekommt er vielleicht noch 5 !

Und dass die schulden nicht runter kommen, ueberrascht mich nicht, gemessen an der versteigerung neuer Bandbreiten. Find ich auch nicht schlimm. Fuer att ist erfolgreiches investieren wichtiger als schuldenabbau. Die zinsen werden bestimmt noch weitere 5 Jahre recht tief bleiben.

Es gibt zwar wesentlich bessere telecoms (zb kddi), aber wenn der kurs nochmal in den bereich 23-25$ runter kommt, dann kauf ich mir noch mal ein paar stueck. Rein technisch ist att stark ueberverkauft. Da kann sich das Blatt schnell mal drehen ! ZB, wenn ejn neuer, entschiedener handelnder chef kommt.

Hallo Ben, deine Strategie bei AT&T ist schon richtig: erstmal halten und Dividenden kassieren!

Ich sehe das nicht ganz so pessimistisch.

7,26% Rendite sind schon ordentlich; der Kurs ist ggü. evtl. Marktschwächen gut untermauert. Überflüssiger Ballast wie die schon angesprochenen DirecTV wird noch verkauft werden und der Bilanz helfen.

Zusätzlich geben die ansehnlich gestiegenen Abo-Zahlen von HBO /max Hoffnung und die Headwinds aufgrund Covid19 werden ebenfalls nachlassen. Dann kommt auch noch die 1-Cent-Erhöhung im November.

Das wird schon noch; die gezahlten Dividenden investiere ich allerdings auch woanders ;-)

Hallo Ben,

als Privatier benötigt man sichere Dividendeneinnahmen, deshalb habe ich durch Depotumschichtungen im letzten Jahr AT&T zugelegt. Der Cash Flow ist hoch genug, um die Dividenden zu zahlen.

Die vom Vorstand eingeleiteten Umstrukturierungsmaßnahmen sind der richtige Weg, nur bei der Größe des Unternehmens dauert es ein wenig länger, siehe Siemens.

Ich sehe es genau wie Manfred und Gerry, in der letzten Woche habe ich nachgekauft.

Viele Grüße

Peter

Ich sehe ATT auch kritisch. Das Schulden-und Wachstumsproblem scheint nicht gelöst zu werden. Klar, die hohe (scheinbar zuverlässige) Dividendenzahlung lockt. Langfristig gibt es meiner Meinung nach aber attraktiver Dividendenzahler. Habe kürzlich China Mobile gekauft, T-mobile finde ich auch spannend. Grüße

Das war doch von vornhein klar…allein wenn man die Tele. Firmen in Euro anschaut….es war klar das in den USA außer wenn der Tmobile Sprint zusammenschluß klappt sonst nicht viel geht Tmobile US rennt wie erwartet VER und AT haben zich bausetellen plus jetzt 5g was auch uns hier belastet und wir es kennen … Ich habe alle Werte trotzdem gekauft.