Was Dich hier erwartet:

Wenn die Aktie ihre Quartalsergebnisse bekannt gibt, dann ist Vorsicht angesagt. Vor einem halben Jahr verlor sie so an einem Tag 12% ihres Aktienkurses und letzte Woche dann 14%.

Ich habe die Aktie jetzt seit 5 Jahren im Depot und frage mich nun, warum ich nicht eigentlich viel früher meine Gewinne realisiert habe. Denn nachweislich habe ich die Aktie schon sehr lange für überbewertet gehalten.

Und auch jetzt – trotz des Kurssturzes – halte ich sie immer noch für teuer.

Und so komme ich zur entscheidenden Frage: Halten oder Verkaufen? Bin ich wirklich so ein Langfristinvestor, dass ich mit der Aktie durch dick und dünn gehe oder ist es nicht mal an der Zeit, Good-bye zu sagen?

Meine Antwort darauf erfährst Du in diesem Beitrag.

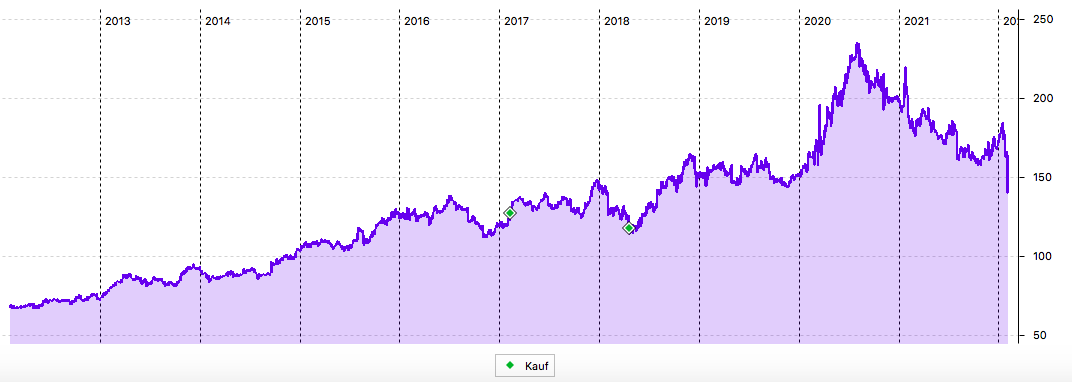

Highflyer in der ersten Phase der Pandemie war The Clorox Company mit ihren Desinfektionsmitteln. Seit dem Höchststand bei 237,50 US$ im August 2020 geht es kontinuierlich bergab:

(Chart)

Das Unternehmen habe ich hier vorgestellt. Mit meinen Käufen 2017 und 2018 bin ich immer noch im Plus, aber der Abstand zum aktuellen Kursniveau ist nicht mehr so komfortabel.

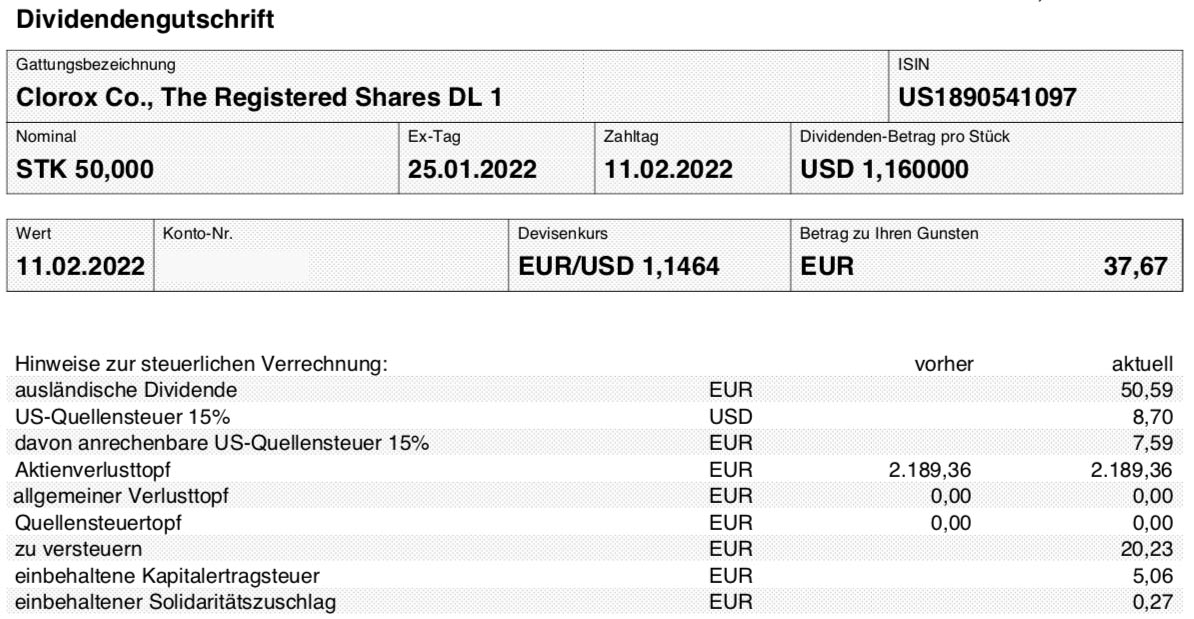

Dividendenzahlung

Clorox zahlt erneut eine Quartalsdividende von 1,16 US$ je Aktie. Für die 50 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 58 US$. Sie wurde vom Smartbroker zum Kurs von 1,1464 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 37,67 €. Sie wurde mit Wertstellung 11.02.2022 überwiesen.

Perspektiven

Clorox war mit seinen Reinigungs- und Desinfektionsmitteln einer der Corona-Gewinner schlechthin. Die Euphorie trieb seinerzeit den Aktienkurs nach Oben und die Aktie stabilisierte im Corona-Crash mein Depot.

Aber das ist Vergangenheit. Was zählt sind die aktuellen Geschäftsergebnisse und die eigene Prognose.

Nachdem Clorox schon für ihr 1. Quartal (abweichendes Geschäftsjahr) einen rückläufigen Umsatz von 6% gemeldet hatte, sank er im 2. Quartal erneut um 8%.

An dieser Stelle schalte ich aber einen Gang zurück und denke noch mal nach! Denn vor einem Jahr hatte Clorox doch die Sonderkonjunktur aufgrund Corona. Vor 2 Jahren noch nicht. Und wie sieht es im Vergleich zum entsprechenden Quartal 2019 aus? Aha, 19% Wachstum! Das ist dann doch nicht so schlecht wie es zunächst aussah.

Pi mal Daumen sind das 10% Wachstum p.a. in 2 Jahren. Damit kann ich erstmal gut leben. Der Aktienkurs befindet sich jedoch wieder auf dem Niveau von Ende 2018. Ist das fair?

Aber Umsatz ist nicht alles, schauen wir auf den Gewinn. Und da fällt zunächst ein rapider Rückgang der Bruttomarge von 45% auf 33% auf. Das ist dramatisch und zeigt, dass Clorox erheblich unter höheren Rohstoff- und Lieferkosten leidet.

Entsprechend ist der Gewinn je Aktie geradezu eingebrochen: Um 72% ging es von 2,03 US$ auf 0,56 US$ zurück. Und folgerichtig hat das Management die Prognose für das gesamte Geschäftsjahr bis Juni 2022 erheblich zurechtgestutzt. Es werden nun als Ergebnis je Aktie nur noch 4,25-4,50 US$ (zuvor: 5,05-5,35 US$) erwartet.

Nehme ich die Mitte der Prognose (4,375 US$) und einen Aktienkurs von 141 US$, dann ergibt sich ein KGV von 32,2.

Das ist sogar noch teurer als nach den letzten Quartalszahlen, als die Prognose noch nicht gesenkt wurde.

Und damit muss ich feststellen, dass der Kursrutsch kurzfristig gerechtfertigt ist und aus meiner Sicht noch nicht ausreicht.

Ich sehe die Aktie perspektivisch bei einem Kurs von 100 US$ als angemessen bepreist an. Auch dann wäre sie noch nicht billig, aber immerhin ist Clorox ein Dividendenaristokrat mit langjähriger zuverlässiger Wachstumsstory. Und das Management wird die notwendigen Maßnahmen ergreifen, um die Aktie wieder in die Spur zu bringen.

Kommen wir nun zur Ausgangsfrage zurück: Was mache ich mit dem Ergebnis, dass ich die Aktie so überbewertet empfinde? Bisher habe ich immer treu zu ihr gehalten und mich als langfristigen Investor gesehen. Vom Grundgefühl bin ich das auch jetzt noch.

Verändert hat sich allerdings die Stimmung an der Börse. Wer Erwartungen enttäuscht, wird aktuell gnadenlos abgestraft. Und während ein Kursrückgang um 28% (soviel wären die 40 US$, die bis zur 100er-Marke noch Luft sind) früher unrealistisch wäre, kann das heutzutage an nur 1-2 Börsentagen passieren.

Ich bin vom Geschäftsmodell von Clorox weiter überzeugt, die Produkte haben eine gute Marktposition und langfristig halte ich auch wieder ein Gewinnwachstum für wahrscheinlich.

Meine Strategie sieht deshalb jetzt so aus, dass ich die Aktien auf dem aktuellen Niveau verkauft habe, aber die Aktie direkt auf meine Watchlist für einen Rückkauf nehme. Und sie bei einem Kurs von 100 US$ wieder ins Depot aufnehme. Ich bin innerlich sehr überzeugt davon, dass dieser Kurs erreicht werden wird.

Aktienverkauf

Ich habe am 7. Februar 2022 meine 50 Aktien von Clorox zum Kurs von jeweils 124,00 € aus meinem Depot beim Smartbroker über gettex verkauft. Das geschah provisionsfrei. Da ich außerdem noch aus dem Verkauf meiner AT&T-Aktien im Dezember einen Aktienverlustvortrag habe, wurden mir für den Veräußerungsgewinn von 768,66 € keine Steuern abgezogen. Ich erhielt also netto 6.200 € aus dem Verkauf.

Endabrechnung

Insgesamt hatte ich 5.431,34 € für die Clorox-Aktien bezahlt. Seit 2017 habe ich insgesamt 601,84 € an Netto-Dividenden erhalten. Und jetzt einen Verkaufserlös von 6.200 € erzielt. Unterm Strich ergibt das einen Gesamtertrag von 1.370,50 € oder 25,2%. Das ist angesichts der Haltedauer von 4 bzw. 5 Jahren (ich hatte ja in 2 Tranchen gekauft) nicht berauschend, aber auch nicht so schlecht.

Ich hätte den Gesamtertrag natürlich deutlich höher haben können, wenn ich mich früher von der Position getrennt hätte. Aber dafür hatte ich meine Gründe, die sich nun im Nachhinein als nicht überzeugend dargestellt haben.

Ich bin wirklich gespannt, ob die 100 US$ Kursziel erreicht werden und Clorox dann wieder in mein Dividendendepot zurückkehrt. Die Türen stehen jedenfalls offen!

Auf einen Blick:

| Unternehmen: | The Clorox Company |

| ISIN: | US1890541097 |

| Im Divantis-Depot seit: | 06.02.2017 |

| Letzter Nachkauf am: | 19.04.2018 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 108,63 € |

| Gesamtkaufpreis: | 5.431,34 € |

| Bisher erhaltene Netto-Dividenden: | 601,84 € |

| Aktuelle Strategie: | Unterhalb von 100 US$ kaufen |

Am Freitag abend Gold fast + 2%, Goldminenaktien intraday zwischen +5% und +7%, klares Zeichen für erhöhte Nervosität Stichwort Ukraine. vlt. sehen wir die günstigen Einstiegskurse (z.Bsp. für Clorox ) schneller als uns lieb ist.

Gibt es unter Euch Erfahrungen, sein Depot permanent mit Puts gegen fallende Kurs abzusichern? Dann hätte man ja im Fall eines mehr oder weniger großen Crahs Teilgewinne, um dann günstig wieder neu zu kaufen?

der kurs erholt sich, stand zuletzt wieder bei 127€.

Auch nach dem letzten Quartalsbericht, hat die Aktie die Kursverluste innerhalb kürzester Zeit wieder eingeholt. Meiner Meinung nach hast du zu früh verkauft.

Tja gefällt mir leider gar nicht, diese Timing Geschichten. Dann wollen wir mal hoffen, ob der Markt auf Deine Überzeugung hört.

Hallo Ben,

ich bin von Deinem Blog begeistert, weil er sehr authentisch ist und Du Deine Gedanken so transparent darstellst.

Zu Clorox: ich bin auch Aktionär und werde es auch bleiben. Meine Gründe sind nach wie vor gegeben. (Attraktives Sortiment: zusätzlich zu den Reinigern, Tierbedarf, Wasseraufbereitung, Nahrungsergänzungsmittel; langfristige Dividendensteigerungen; Wachstumspotenziale weltweit…Übernahmekandidat?) Ich sehe viel mehr ein Problem grundsätzlich für die Konsumgüterhersteller aktuell beim Einkauf. Auch Unilever, Kimberly Clark etc. leiden unter der Inflation und hohen Rohstoffpreisen.

Selbst MCD und P&G hatten längere Schwächephasen und damals habe ich auch verkauft (MCD bei 75€!!!)… und habe MCD zu einem höheren Preis zurück gekauft. MCD war vor 8 Jahren zu fettig, altbacken und nicht gut für die Zukunft aufgestellt- nun ja…

Meine Challenge für 2022: Werte nur zu verkaufen, wenn die Dividende gekürzt wird oder das Unternehmen in der Existenz bedroht ist-

ansonsten Buy & Hold…

Mein Dividendenziel für 2022 liegt bei 8.500€ (inklusive Clorox :-) )

Hallo Ben,

ich kann deine Überlegungen nachvollziehen, dass du jetzt im Moment Gewinne realisierst.

Welche Überlegungen gehen dir bei Omega Healthcare durch den Kopf?

Vor ein paar Tagen wurden Zahlen veröffentlicht, aber das Management erlaubt sich keinen Blick mehr in die unsichere Zukunft. Wohl auch wegen der starken Abhängigkeit von staatlichen Gesundheitsleistungen.

Bist du vom starken Fokus des REITs auf staatl. finanzierte Einrichtungen noch überzeugt?

Danke für einen kurzen Wortbeitrag dazu.

Gruß

Felix