Das ist mal eine Überraschung! Fast 1,5 Mrd. € weniger Nettogewinn als von den Analysten erwartet. Und dafür die Dividende unerwartet um 4% erhöht.

Was mache ich als Langfristinvestor jetzt mit diesen beiden Tatsachen? Freue ich mich über die höhere Ausschüttung oder bin ich wegen des rückläufigen Gewinns betrübt?

So ganz entschieden habe ich mich noch nicht, kann aber sagen, dass ich über die Dividendenerhöhung wirklich erfreut bin. Denn letztes Jahr gab es erstmals keine Erhöhung und das hatte mich enttäuscht.

Wie die Zahlen aber nun zu sehen sind und welche Perspektiven ich der Aktie einräume, erfährst Du in diesem Beitrag.

Unilever hat eine bewegte Zeit in meinem Portfolio hinter sich. Den Konsumgüterkonzern habe ich hier vorgestellt. Ich hatte die Position mal auf 250 Stück ausgebaut, dann panikartig alles verkauft. Und bin dann mit 100 Stück wieder eingestiegen. Und seit Anfang des Jahres befinden sich weitere 100 Stück in meinem neuen Optionsdepot und sollen dort Optionsprämien generieren.

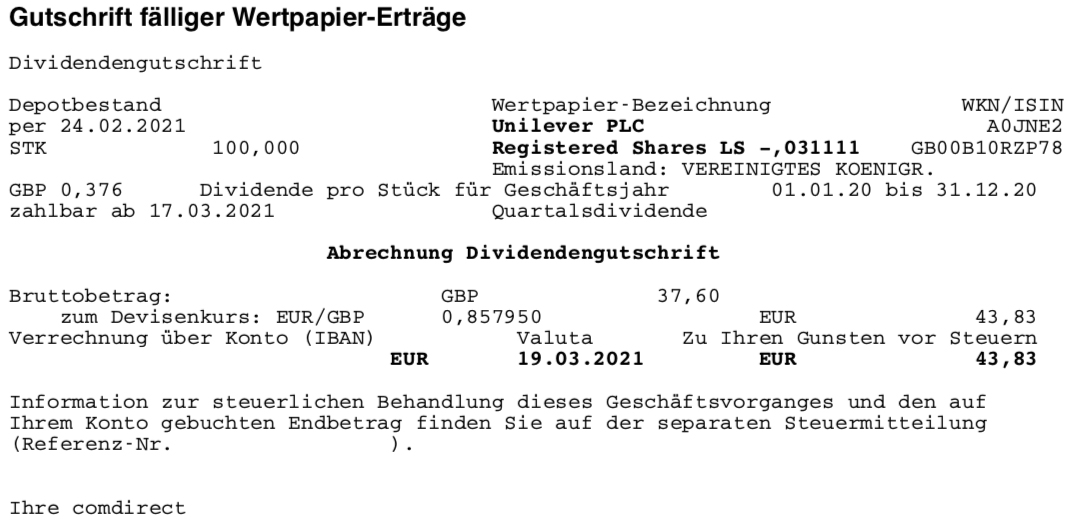

Dividendenzahlung

Unilever zahlt erstmals eine Quartalsdividende von 0,4268 € je Aktie. Das ist eine Erhöhung um 4%! Für die 100 Aktien in meinem Dividendendepot ergibt das eigentlich eine Brutto-Dividende von 42,68 €. Nach dem die Unternehmensstruktur geändert wurde und es jetzt nur noch einen Hauptsitz gibt, kommt die Dividende aber aus Großbritannien und nicht mehr aus den Niederlanden. Damit entfällt zunächst die Quellensteuer. Die comdirect hat aber auch die Dividende in britischen Pfund ausgewiesen und in Euro umgerechnet. So war das eigentlich nicht von Unilever angekündigt… In diesem Fall profitiere ich aber davon und die Brutto-Dividende beträgt 43,83 €. Da ich noch etwas Guthaben im Steuertopf habe, werden mir keine Steuern abgezogen. So ergibt sich eine Netto-Dividende von 43,83 €. Sie wurde mit Wertstellung 19.03.2021 überwiesen.

In meinem Options-Depot halte ich ebenfalls 100 Unilever-Aktien und habe dort tatsächlich exakt die angekündigten 42,68 € Brutto-Dividende erhalten. Die dortige Dividende zähle ich aber nicht zu meinen Dividendeneinkünften, sondern sie gehört gedanklich zu den Optionsprämien und wird von mir gesondert berichtet.

Perspektiven

Beim Lesen von Geschäftszahlen finde ich es immer wieder interessant, wie überraschend schlechte Ergebnis positiv verpackt werden. Oder wie das zumindest versucht wird. Ist Dir das auch schon mal aufgefallen? Wenn ein Geschäftsjahr enttäuschend war, dann beginnen die entsprechenden Meldungen meistens einem positiven Ausblick auf das neue Geschäftsjahr.

So soll der Leser schon mal positiv gestimmt werden und sich über die hervorragenden Perspektiven freuen, bis er dann mit der harten Realität konfrontiert wird. Genauso hat es Unilever mit dem Bericht zu den Zahlen des Jahres 2020 gemacht. Klar, erst gibt eine Tabelle mit den Highlights. Aber dann der Ausblick und erst danach auf vielen Seiten die Details zum abgelaufenen Geschäftsjahr.

Und der Ausblick liest sich tatsächlich gut: 35% des Umsatzes kommen aus den USA, Indien und China. Und er soll in diesen Ländern weiter ausgebaut werden. Die wachstumsstärksten Marken sind in den USA Knorr, Hellmann’s, Ben & Jerry’s und Rexona. Und insgesamt soll der Fokus ganz klar auf Wachstum gelegt werden. So sollen Marken, die nicht zum Wachstum beitragen, verkauft werden. Im Mehrjahreshorizont soll so der Umsatz um 3-5% p.a. wachsen. Vorrang hat jedoch das Gewinnwachstum, das diesen Wert übertreffen soll. Und die Dividende soll weiterhin steigen.

Im letzten Jahr war bei Unilever kein Wachstum zu verzeichnen. Der Umsatz ging um 2,4% zurück. Davon sind 5,4% jedoch auf Währungsverluste zurückzuführen. In lokalen Währungen hat Unilever also ein Wachstum von 3% erreicht, was aber bei der Bilanzierung in Euro nicht ausreicht.

Der operative Gewinn sank im Jahr 2020 um 5,8%, 6,5% sind durch die Wechselkurse bedingt.

Ich bin kein Freund davon, die Geschäftszahlen um Währungsverluste zu bereinigen. Denn wer weltweit tätig ist, der hat nun einmal ein Wechselkursrisiko. Und in Jahren, in denen es genau anders rum läuft, feiert sich das Management in der Regel auch. Obwohl es dann massiv von Wechselkursgewinnen profitiert hat.

Für 2021 sieht es an der Wechselkursfront übrigens auch nicht gut aus für Unilever. Denn nach den eigenen Berechnungen hat sich beispielsweise der US$ von einem Durchschnittswert 2019 von 1,12 auf einen Durchschnittswert von 1,135 in 2020 verschlechtert. In diesem Jahr liegen wir aber schon konstant über der Marke von 1,17. Das wäre, nur für Umsätze in diesem Währungsraum, eine negative Veränderung um 3,1%. Immerhin profitiert der Wareneinkauf analog von der Veränderung.

Für mich ist Unilever auf dem aktuellen Niveau trotzdem eine attraktive Aktie. Denn die Perspektiven stimmen schon. Das Unternehmen ist besonders in den asiatischen Wachstumsmärkten gut aufgestellt. Allerdings heißt es Geduld zu haben. 2021 kann man wahrscheinlich schon abhaken, immerhin entschädigt die Dividende mit einer Dividendenrendite von 3,6% für die Wartezeit.

Ich halte Unilever deshalb weiter mit 100 Aktien im Dividendendepot. Im Optionsdepot versuche ich mit den weiteren 100 Aktien Zusatzerträge durch den Verkauf von Call-Optionen zu erzielen. Und würde die Aktie bei Kursen über 50 € auch wieder abgeben. Aber das ist nach dem Kurssturz erstmal nur Wunschdenken.

Auf einen Blick:

| Unternehmen: | Unilever |

| ISIN: | GB00B10RZP78 |

| Im Divantis-Depot seit: | 01.11.2017 |

| Letzter Nachkauf am: | 07.02.2018 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 47,39 € |

| Gesamtkaufpreis: | 4.739,09 € |

| Insgesamt erhaltene Netto-Dividenden: | 444,69 € |

| verkauft am: | 20.07.2021 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 49,62 € |

| Gesamtverkaufserlös: | 4.962,14 € |

| Gewinn/Verlust: | 667,74 € |

| Gewinn in Prozent: | 14,09% |

Hallo Ben, mein Broker führt übrigens zwei Unilever Positionen. Position 1 sind Aktien die früher eine NL ISIN hatten. Position 2 sind Aktien die ich dieses Jahr gekauft habe. Für Position 1 habe ich die Dividende in EUR bekommen. Für Position 2 in GBP.

Hallo Sebastian,

ich hatte ja auch vorher die NL-Aktien, die dann umgetauscht wurden. Spannend, dass Du die Dividende in EUR bekommen hast. Ich werde das mal beobachten – zunächst habe ich ja einen kleinen Vorteil durch die Zahlung in GBP gehabt.

Viele Grüße Ben

Guten Morgen,

bei Unilever hat mich bisher noch nichts zum Kauf verleitet – obwohl ich im Konsumgüterbereich durchaus noch Verstärkung gebrauchen könnte, denn bis auf eine gehörige Portion PEP und wenig KO ist da nichts.

Es gibt immer interessantere Aktien 😉

Zudem hatte mir eine Aktion von Kaufland vor 2 Jahren zu denken gegeben. Da waren für ein paar Wochen sämtliche Artikel von Unilever aus den Regalen verbannt worden. Wirklich gestört hat das keinen, war mein Eindruck.

Naja, persönlich kann ich mich mit der Aktie eben nicht so anfreunden, da fehlt mir auch die Phantasie, Knorr usw.

Allen Unilever–Aktionären viel Erfolg und viel Spaß mit der Dividende.

VG

1Steven1

ja Ben, ganz berauschend ist das nicht, aber kann ja noch werden.

Ich bin über meine 60x Unilever im Depot froh, da sie ein wichtiger Stabilitätsanker gegenüber Wachstumskandidaten wie Crowdstrike, Crispr, Baozun und EHang bei mir sind.

Ein gutes Depot ist ausbalanciert und deshalb sind defensive Dividendenzahler wie UNL, JuJ oder PEP keine schlechte Sache.

Mit dem Anziehen der Asienumsätze muss man wohl Unilever auch Geduld geben, das wird noch etwas dauern.

Vielleicht mal eine „Insidermitteilung “ : die aus USA und Europa importierten Lebensmittel Lebensmittel u Haushaltsartikel ziehen hier in Asien momentan sehr stark im Preis an.

Hallo Matthias,

ich lese immer gerne deine Kommentare, ebenso die von Manfred und Steven. Aus den Diskussionen kann man viele Infos mitnehmen.

Bei dir bin ich sehr erstaunt (positiv). Erst hattest du Aktien, die du schnell wieder veräußert hast, wegen schlechtem Schlaf. Dies dann in ETFs umgeschichtet. Nach einigen soliden Werten, die du genannt hast, kommen jetzt sogar Wachstumswerte hinzu?

Welche Wandlung hast du da denn vollzogen? :)

wow Markus, ist ja wirklich Wahnsinn, was für ein Elefantengedächtnis manche (viele?) Mitforisten hier haben.

Will ich das (als Artikel-Kommentierer) eigentlich?

War nur ein Scherz….;-)))

Im Ernst geantwortet, lieber Markus:

Tatsächlich habe ich seit Anfang 2019 eine sehr steile und nicht immer schmerzlose Achterbahnfahrt an der Börse hingelegt:

– 2019 in diverse ETF investiert (mitunter war das durchaus ETF-Trading…autsch!)

– 2020 Beginn: Fast alle ETFs verkauft und stark in Aktien gegangen (auch das war mitunter Trading…;-(

– 2020 Sommer hielt ich teilweise 35 verschiedene Aktien, Fokus auf Dividenden.

– 2020 zweite Jahreshälfte: Sinneswandel, viele Aktien verkauft, in ETFs umgeschichtet.

– 2021 Beginn: Teil der ETFs mit etwas Gewinn teilweise verkauft, dafür sukzessive Aktien wieder eingekauft.

Grob überschlagen habe ich dabei fast nichts verloren, leider auch nicht viel gewonnen. Die Transaktionskosten waren jedoch viel zu hoch, da muss ich besser werden!

Seit Februar 2021 stelle ich fest, dass meine Strategie ausgefeilter wird, da ich nun:

a) Genau einen ETF halte, mit dem ich mich gut fühle. Den ausschüttenden Vanguard Developed World (A12CX1). Wenn es gut läuft, habe ich davon bei Rentenbeginn circa 2.000 Anteile (so der Plan…).

b) Meine Aktien unterteile ich nun in drei Bereiche: „Bodenständig mit viel Dividende“ (derzeit 7 Stück: Unilever, Medical PT, KDDI, Enbridge, Bank of NS, Gazprom, China Mobile), „Dividende mit Wachstum“ (13 Stück, u.a. Tencent, Airbus, Brookfield Infra, Brookfield Renewable, National Health Investors, Digital Realty, Merck, Nintendo, Ping An) sowie „Wachstumstreiber“ (13 Stück, u.a. Crowdstrike, Adobe, salesforce, Activision Blizzard, Crispr, Baozun, EHang, Danaher, Square, Palantir, Pinterest).

Da ich jetzt schon absehen kann, gegen Ende 2021 eine größere EUR-Summe zu erhalten…;-)… investiere ich derzeit verstärkt in Wachstumsaktien (Bereich 2 und 3 oben), da ich Ende 2021 Dividendenaktien immer noch kaufen kann (so mein Gedanke), um das passive Einkommen zu stärken.

Zum Markttiming: Ein Bekannter von mir, der wahrscheinlich Halbmillionär ist und seit Jahren an der Börse tradet, behauptet: Der US-Konsum wird gegen Ende 2021 wieder anziehen und damit wird es (mit tendenziell steigenden Zinsen) auch wieder Alternativen zu Aktien geben (die tendenziell sinken werden). Ob das so kommt? Schwer zu sagen…

Markus, das war wirklich eine Überraschung für mich zu erkennen, dass offensichtlich einige Foristen so aktiv mitlesen und die Investorenhistorie anderer Foristen kennen. Beeindruckend!

Hallo Matthias,

vielen Dank für deinen ausführlichen Kommentar, der natürlich wieder im Gedächtnis gespeichert wird ;)

Ich sauge solche Kommentare auf wie ein Schwamm und Ben’s Blog ist hier meine liebste Anlaufstelle.

Kommentare wie deiner Matthias, oder Manfreds oder Stevens Beiträge sind mir persönlich einfach lebensnaher als so manches Börsenbuch. Auch aus diesen nimmt man Immer was mit, aber die richtigen Geschichten erzählt nur das Leben :)

Weiterhin ist es spannend die einzelnen Gedankengänge der user zu verstehen, um sich selber weiterzuentwickeln. Ich selber habe eher viele langweilige Dickschiffe im Depot und frage mich regelmäßig wie user auf so Firmen wie Crowdstrike, Crispr etc kommen bzw. auch den Mut aufbringen hier zu investieren.

Auf jedenfall Herzlichen Dank hierfür und speziell an Ben für diesen Blog.

Guten Abend,

immer wieder lese ich von langweiligen Aktien. Ich finde es hervorragend, dass es diese verläßlichen Dividendenzahler gibt. Wo man eher nicht von der Kursexplosion träumt sondern von regelmäßigem Geldzufluß über Jahre profitiert.

Wen der Spieltrieb treibt der kann ja einen selbst gewählten Anteil der Dividenden dafür einsetzen, etwas zu wagen. So gibt es beim Spielen kaum existentielle Risiken.

Vielen Dank für die vielen guten Beiträge hier – es macht große Freude !