Was Dich hier erwartet:

30% Plus seit Jahresbeginn – damit ist diese Aktie der Top-Titel in meinem Dividendendepot. Und besonders erfreulich daran: Erst vor einem Jahr hatte ich meine Depotposition durch einen Nachkauf verdoppelt.

Das Unternehmen zählt zur Luxusgüterbranche, bewegt sich aber tendenziell eher im Windschatten von LVMH. Seine Stärken spielt es aber gerade jetzt im Inflationsszenario aus. Denn hier wird deutlich was mit Preissetzungsmacht gemeint ist.

Die Aktionäre profitieren davon besonders. Nach einer 20%igen Dividendenerhöhung im letzten Jahr, wurde nun sogar noch stärker erhöht.

Und da stellt sich unweigerlich die Frage, ob das so weitergehen kann und wird. Und wenn ja, ob ich noch einmal zukaufe.

All diese Fragen beantworte ich in diesem Beitrag.

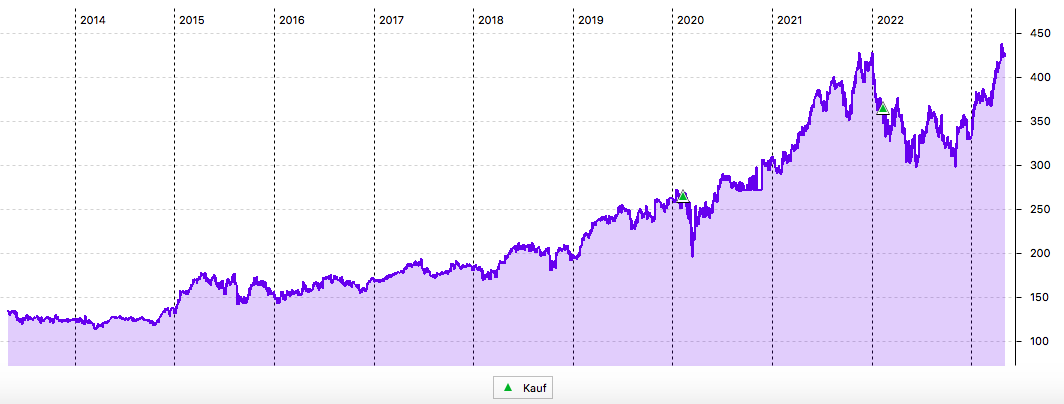

Qualität hat ihren Preis, der Beweis ist die Aktie von L’Oréal, die ich hier vorgestellt habe. Nach meinem Nachkauf im Februar 2022 brauchte ich etwas Geduld – und die hat sich mit dem diesjährigen Kursanstieg nun ausgezahlt:

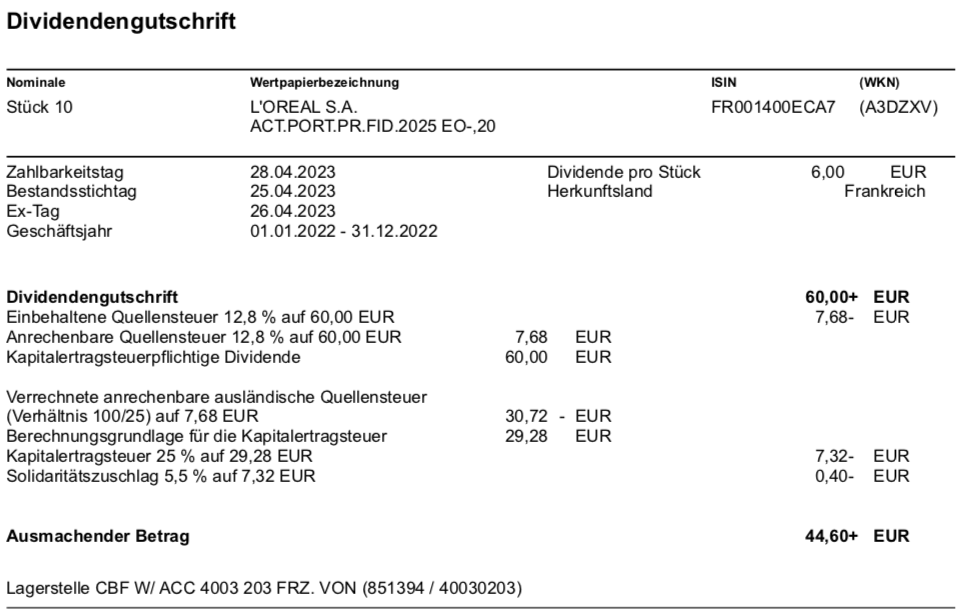

Dividendenzahlung

L’Oréal zahlt in diesem Jahr eine Dividende von 6,00 € je Aktie. Gegenüber dem Vorjahr (4,80 €) ist das eine Erhöhung um 25%. Für die 10 Aktien in meinem Depot ergibt das einen Brutto-Betrag von 60,00 €. Der DKB-Broker hat – in bewährter Art und Weise bei französischen Aktien – die Quellensteuer voll auf die deutsche Kapitalertragsteuer angerechnet. Übrig bleibt so eine Netto-Dividende von 44,60 €. Sie wurde mit Wertstellung 28.04.2022 überwiesen.

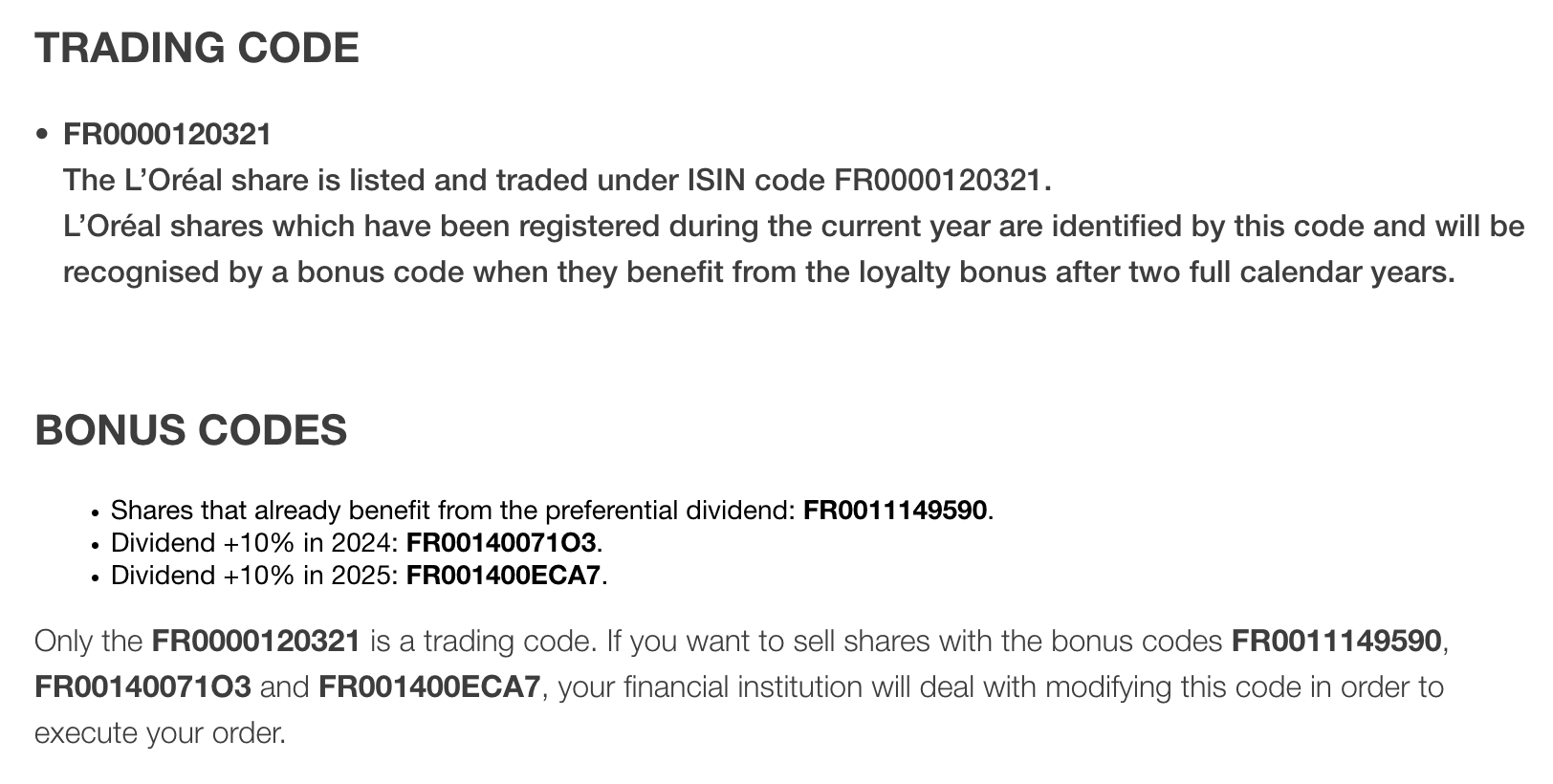

Treueprogramm

Ganz aufmerksame Leser erkennen auf der Dividendenabrechnung womöglich, dass die Wertpapierkennnummer und die ISIN anders als im Vorjahr sind. Und auch nicht mit der WKN übereinstimmen, unter der die L’Oréal-Aktie an der Börse gehandelt wird. Das liegt daran, dass ich meinen Bestand letztes Jahr für das Treueprogramm angemeldet habe und sie deshalb umgebucht wurden. Was es mit dem Treueprogramm genau auf sich hat, habe ich hier beschrieben. Aber Vorsicht: Im Artikel ging ich noch davon aus, dass die Umbuchung zu Gebühren bei der DKB führen würde. Und deshalb hatte ich mich ursprünglich dagegen entschieden. Ich erhielt aber von einem Leser den Hinweis, dass die DKB das gebührenfrei macht. Und tatsächlich wurde mir für die Umbuchung nichts berechnet.

Deshalb an dieser Stelle meine Empfehlung: Wenn Du L’Oréal-Aktien im Depot hältst (vor allem bei der DKB!) und sie langfristig behalten möchtest, dann lohnt sich das Treueprogramm. Denn ab dem dritten Jahr nach der Umbuchung gibt es dann jedes Jahr eine um 10% höhere Dividende als bei den „normalen“ Aktionären! Bei mir wird das also 2025 erstmals der Fall sein.

Perspektiven

Die L’Oréal-Aktie ist für mich ein Phänomen. Ich kenne sie nur als teure Aktie. Selbst beim Tief im letzten Jahr lag das Kurs-Gewinn-Verhältnis irgendwo in der Region von 35. Solche Titel fasse ich eigentlich nicht an.

Trotzdem war es – zumindest bisher – die richtige Entscheidung, dass ich mich 2020 zur Depotaufnahme durchgerungen habe. Der damalige Kaufkurs von 268,20 € erscheint heutzutage – und das ist ja erst 3 Jahre her! – als unglaublich günstig. Mittlerweile sind 60% mehr für die Aktie fällig.

Und auch der Nachkauf im letzten Jahr war mit 368,90 € teuer, aber aus heutiger Sicht gut angelegtes Geld.

Mit dem gestiegenen Kurswert hat L’Oréal es damit inzwischen auf einen Depotanteil von 1,0% bei mir gebracht. Damit ist die Aktie immer noch relativ gering gewichtet. Und somit auch auf meiner Nachkaufliste – wenn sie halt nicht so teuer wäre.

Für 2022 berichtete L’Oréal erneut Rekordzahlen. Der Umsatz legte um 18,5% zu (auf vergleichbarer Basis um 10,1%). Die operative Marge wuchs um 19,5% an. Daraus folgte ein Gewinnzuwachs je Aktie von 27,6% auf 11,26 €.

Das sind beeindruckende Zahlen, bringen die Bewertung von L’Oréal aktuell aber wieder nah an die 40.

In das neue Jahr ist L’Oréal ebenfalls sehr gut gestartet. Der Umsatz legte auf vergleichbarer Basis weitere 13,0% zu und alle Unternehmensbereiche trugen zu diesem Plus bei.

L’Oréal ist eigenen Angaben zufolge in allen Regionen stärker als der Markt gewachsen und konnte die Marktführerschaft ausbauen.

Und Anfang April gab L’Oréal die Übernahme der australischen Luxus-Schönheitsmarke Aēsop bekannt. Aēsop wurde 1987 gegründet und vereint Haut-, Haar- und Körperpflegeprodukte. Neben einem Onlineshop ist Aēsop in rund 400 exklusiven Verkaufsstellen in Nord-, Mittel- und Südamerika, Europa, Australien und Asien erhältlich. In China, wo 2022 das erste Geschäft eröffnet wurde, ist Aēsop gerade im Entstehen begriffen.

L’Oréal greift für den Kauf tief in die Tasche und stemmt die größte Übernahme in der Unternehmensgeschichte: bei einem Umsatz von 537 Mio. US$ in 2022 wird der Kauf mit 2,525 Mrd. US$ bewertet. Das entspricht einem Umsatzmultiple von 4,7.

Interessanterweise ist das exakt die Bewertung, die L’Oréal zum Jahreswechsel selbst hatte: Ausgegeben waren zum Jahresende 2022 537,6 Mio. Aktien. Bei einem Jahresschlusskurs von 334,95 € betrug die Marktkapitalisierung damit 180 Mrd. €. Der Umsatz von 38,26 Mrd. € ergibt genau das Umsatzmultiple von 4,7.

Das dürfte kein Zufall sein, sondern der Herleitung des fairen Kaufpreises in den Verkaufsverhandlungen entsprechen. Für mich signalisiert das Management von L’Oréal damit deutlich, dass es zuversichtlich ist, den Unternehmenswert des gesamten Unternehmens auch in der Zukunft deutlich zu steigern. Denn nur dann ist ein solcher Kaufpreis vertretbar.

Die Vergangenheit zeigt, dass diese Zuversicht durchaus begründet ist.

L’Oréal verfügt über eine Preissetzungsmacht und kann höhere Einkaufskosten über den Preis an seine Kunden weitergeben. Zugleich wachsen die Marktanteile und damit das Volumen. Menschen auf der ganzen Welt „gönnen“ sich den Luxus hochwertiger Kosmetik. Oder sie greifen zu teuren gesundheitlichen Hautpflegeprodukten.

In allen Fällen profitiere ich als Aktionär von diesem Wachstum – sowohl beim Aktienkurs als auch bei der Dividende. Perspektivisch möchte ich L’Oréal weiterhin in eine Depotgewichtung von rund 2,5% bringen. L’Oréal ist dabei einer der Titel, mit denen ich sehr ruhig schlafen kann und um die ich mir keine Sorgen mache. Eine Aktie, die ich nie mehr verkaufen, sondern weiter zukaufen werde.

Wann es zum nächsten Nachkauf kommt, weiß ich allerdings noch nicht. Seit 2020 gab es in jedem Jahr auch mal schwächere Phasen für die Aktie. In diesem Jahr ist es noch nicht dazu gekommen. Und genau das ist meine Chance. Sollten wir den Bereich von 350 € je Aktie noch mal sehen, dann möchte ich in jedem Fall zugreifen. Mein Ziel ist es jedenfalls, bei der nächsten Dividendenzahlung mit mehr als 10 Aktien dabei zu sein.

Auf einen Blick:

| Unternehmen: | L'Oréal S.A. |

| ISIN: | FR0000120321 |

| Im Divantis-Depot seit: | 10.02.2020 |

| Letzter Nachkauf am: | 10.02.2022 |

| Stückzahl im Divantis-Depot: | 10 |

| Durchschnittskaufkurs inkl. Gebühren: | 320,51 € |

| Gesamtkaufpreis: | 3.205,05 € |

| Bisher erhaltene Netto-Dividenden: | 110,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Ja, man sollte nicht immer nur auf Warren Buffet schielen, sondern auch von Zeit zu Zeit mal schauen, was Bernard Arnault so treibt. Ihm persönlich wird zur Zeit btw etwa ein etwa doppelt so hoher Networth wie Buffet persönlich zugeschrieben.

Man (ich) liest aus Bequemlichkeit nur englische Gazetten, obwohl es seit Google keine Ausrede mehr gibt, nicht ab und zu mal französische Wirtschaftsblätter zu lesen. Jedenfalls gut gemacht mit L’Oréal und Vinci. Bin bei beiden leider nicht dabei und bei LVMH auch nicht

und die ewige Frage aller Fragen, sind die jetzt schon zu teuer?

Und Frankreich scheint eine vernünftigere Wirtschaftspolitik als D zur Zeit zu fahren.

Grüsse

Thomas,

zu teuer? Das ist Ansichtssache. Das hängt sehr vom Bestand und den Einkäufen ab. Oreal’L ist bei mir derzeit sportliche 300, LVMH weniger (?) sportliche 600 EUR Kauflimit eingetragen.Die letzten Einkäufe waren zugunsten LVMH (günstiger in meinen Augen), deswegen ist die Position mit 3,4% die Zweitstärkste derzeit. Oreal’L „dümpelt“ bei 1,1% herum.

Wer Oreal’L möchte, wird bei Ben’s 350 € gut bedient sein.

Warnung nur an andere: Rennt nicht Aktien hinterher! Schaut Euer Portfolio an, dessen Diversifikation und Eure Anlagestrategie. Vergangene Werte (Performances) dürfen niemals zu Käufen animieren, besonders (!) wenn das Geld knapp ist. Beide Werte halte ich für solide Dauerbrenner, aber das ist meine persönliche Meinung. Und Dividenden krebsen bei Beiden um die 1% bei den aktuellen Kursen.

@Ben: Ich habe mir Aesop sehr genau angesehen. Das passt perfekt in das Cluster von Oreal’L. Hochpreisig, „in“, weil „scheinbar grün“, und hat eigene Läden (auch in D) – spricht vermögende Kunden an. (manche mögen mir das „scheinbar“ verzeihen, aber natürliche Stoffe kommen beim Kunden als grün an) Ein sehr solider Wert. In Deiner Einschätzung liegst Du genau richtig.

Hallo Ben,

vielen Dank für Deinen gelungenen Beitrag. Ich kenne kein Unternehmen das eine größere Preissetzungsmacht als L’Oréal hat, vielleicht noch Porsche. Man sieht nie Sonderangebote von L’Oréal, die Frauen, die sich diese Produkte kaufen (gehobene Mittelschicht), leben nach dem Werbeslogan >Man gönnt sich ja sonst nichts<. Auch wenn neue Preisschilder am Regel sind wird nicht lange überlegt und zugegriffen.

Meine Frau und ich haben keine L'Oréal, LVMH und Porsche im Depot, unser Sohn hat sie. Für ihn zählt die Gesamtperformance, die Dividende ist ein kleiner Teil davon.

@ Thomas: französische Aktien kann man kaufen, solange die Gewerkschaften und Politiker keinen Einfluss in diesen Unternehmen haben, ich denke dabei an den Erfahrungen, die wir seit Ende der 90igern mit Vivendi/Veolia und Suez gemacht haben, Anfang 2016 habe wir die Reißleine gezogen. Vinci ist eine der Unternehmen auf unserer Watchliste für den Industriesektor, hier sind wir mit knapp 8% unterrepräsentiert.

@ BörsenHai: ich habe vor Kurzem hier erklärt, wie ich Kaufkurse für mich ermittele. Meine untere Kaufgrenze liegt bei 350 EUR, wie bei Ben, Chancen nach oben sehe ich bei 520 EUR. Ich kaufe auch manchmal zu Kursen, knapp oberhalb der unteren Trendlinie, wenn ich diese Aktie haben will.

Ich wünsche allen ein schönes Wochenende.

Peter

Hallo Peter, Vivendi als Medienaktie würde ich genauso wenig wie RTL oder ProSieben Sat 1

reinnehmen. Veolia wäre je nach Einstieg durchaus lohnend gewesen, Suez sieht im 10 Jahreschart ziemlich gut aus, ist aber mit Gaz de France in Engie S.A. übergegangen. Hier kennt man sich schon wieder zu wenig aus. Veolia hat aber schlussendlich das Aktienpaket von Suez übernommen.

Bei uns in der Gegend ist Veolia z.Bsp. im Entsorgungsbereich sehr präsent. Ich glaub, die sind eine Hausnummer.

Wir haben alle schon viel über Buffet, Charlie Munger, Bill und Melinda Gates, Carl Icahn, Bill Ackman, Chuck Acre, um nur Beispiele zu nennen gelesen und kennen die Amis rauf und runter. Die Quandts von BMW kennen wir noch, die Aldi Brüder, Aber was wissen wir über die Familien

Bernard Arnault(LVMH), Francoise Bettencourt Meyers(L`Oreal), Francois Pinault (Kering, Gucci, Yves Saint Laurent, Christie`s) Alain Wertheimer (Chanel) etc.etc.? Ich kann natürlich nur für mich sprechen, aber ich denke, das viele Leser an der Sprachbarriere hängenbleiben.

Diese Familien sind international aufgestellt und kennen alle Möglichkeiten und lassen sich nicht von französischen Gewerkschaften

einhegen. Bemerkenswert finde ich, das Nestle 20% von Loreal hält und L`Oreal mit dem L’Oreal SA Employee Stock Ownership Plan (etwa 2% ) auch für die Mitarbeiterbeteiligung engagiert ist.

Klar, TotalEnergies kennt jeder, Sanofi noch, aber obwohl es unsere Nachbarn sind, wissen wir (ich) hier glaube ich eher weniger und hier liegen auch Chancen.

Hallo Thomas,

Deine Darstellung ist nicht richtig.

Wir sind 1998 bei der CGE, Compagnie Générale des Eaux, eingestiegen, nachdem CGE in den neuen Bundesländern stark in Wasser- und Abwasserunternehmen investiert hat.

Ein paar Wochen später wurde CGE in Vivendi umgenannt. In 2000 wurde Vivendi in zwei Unternehmen aufgeteilt, in Vivendi Environnement und Vivendi Communication. Vivendi Env. wurde Mitte 2000 an die Börse gebracht, wir haben unsere Vivendi-Aktien in Vivendi Env. gewechselt, da wir mit Medien und Telekomunikation nichts am Hut habe. Bei Vivendi ging es danach bergab. Vivendi Env. wurde in Veoila Env. umgenannt, später nur noch in Veolia. Veolia entwickelte sich gut, vor 15 Jahren war der Kurs mehr als doppelt so hoch wie heute, die Dividende war damals auch höher als heute. Danach ging es bergab, sang unter 20%, die Dividende wurde gekürzt.

Wir haben 2016 bei über 20 EUR verkauft, mit Plus/Minus unter Berücksichtigung des Einstiegsbetrag bei CGE und erhaltene Dividenden.

Mit Suez, die wir ein halbes Jahr später gekauft haben, lief es genau so ab, Fusion mit GDF, den Umweltbereich unter Suez Environnement an die Börse gebracht, und sich später in Engie umgenannt. Kurs- und Dividendenmäßig lief es genau so schlecht. Auch in 2016 verkauft.

In den Analogen Medien, FAZ, WELT, NZZ, wurden die von Dir genannten Unternehmen und deren Eigentümern ausgiebig gewürdigt, nur wer den Blick einseitig auf USA und GB gerichtet hat, übersieht dies. Ich beobachte auch die Schweiz, Österreich, Niederlande, Belgien und die Skandinavischen Länder.

Viele Grüße

Peter

Hallo Peter P,

meine 300 EUR für Oreal’L liegen an meinen Einkaufskursen und den letzten Einkaufskursen. ;)

Gernau deswegen ergänzte ich, dass die 350 € von Ben „gut bedient“ sind.

Mir gefällt die Einkaufspolitik von Oreal’L – ein Guss.

Sie nicht zu haben, macht nicht ärmer – je nach eigener Situation ist es eine Möglichkeit. Oreal’L war noch nie billig. Für knapp vor dem Rentenalter vielleicht das falsche Invest, das möge jeder selbst entscheiden.

Die DKB hatte mir vor längerer Zeit auf Anfrage mitgeteilt, dass die umgewandelten Aktien nicht mehr unter die reduzierte Quellensteuererhebung fallen würden, da diese anders gelagert würden. Möglicherweise trifft das aber erst auf die Aktien mit der Bonusbezugsberechtigung zu, also dann in 2 Jahren. Es bleibt abzuwarten was dann passiert….

Hallo Sascha,

das wäre natürlich richtig doof. Ich hoffe aber, dass es sich da etwas geändert hat, denn nachvollziehen kann ich es nicht. Schließlich sind die Aktien bei mir ja schon umgebucht und haben nicht mehr die „richtige“ ISIN. Und die Quellensteueranrechnung wurde trotzdem durchgeführt. Am Ende ist es so, wie Du sagst: in 2 Jahren bin ich schlauer!

Vielleicht hat ja schon ein anderer Leser Erfharungen damit und kann etwas dazu sagen?

Viele Grüße Ben

Hallo,

sehr gut beschrieben.

Leider habe ich bei L’Oréal den Einstieg noch nicht geschafft, oft sehr teuer oder andere Vorhaben standen im Vordergrund, vielleicht klappt es ja dieses Jahr.

Bei LVMH bin ich dafür gut dabei, ca. 5% Depotanteil.

VG

1Steven1